分析人士指出,上半年经济稳增长压力较小和遏制地方隐性债务政策导向是财政发力较弱的主要原因。随着经济下行压力加大,下半年财政力度料将比上半年来得“积极”,但考虑到债务约束以及为明年预留空间的可能,财政发力空间较为有限。

从宏观环境上看,财政发力不足的一个大背景是经济稳增长压力较小。

国家统计局上周发布的数据显示,按可比价格计算,今年上半年我国国内生产总值(GDP)同比增长12.7%,远高于《政府工作报告》设定的“6%以上”的GDP增速目标。在拉动经济的“三驾马车”中,出口表现尤为强劲。1-6月,以美元计价,出口同比增长38.6%,创1996年有记录以来同期最高增速。

长江证券首席经济学家伍戈指出,作为逆周期调节手段,财政发力与否与我国外需的强弱有天然的镜像关系。“今年上半年我国出口增速为近十年来历史最高,稳增长压力自然较小。”他在一份研究报告中称。

4月30日召开的中共中央政治局会议明确提出,在稳增长压力较小的这一窗口期,积极的财政政策要落实落细,兜牢基层“三保”底线,发挥对优化经济结构的撬动作用。

从一般公共预算支出的结构上可以看出,财政政策确实落实了上述保基本民生、保工资、保运转的要求。界面新闻根据财政部披露的数据计算,上半年,教育、卫生健康和社保就业三项民生类支出完成全年计划的52.9%;相比之下,城乡社区、交通运输和农林水三项基建类支出仅完成全年计划的43.4%,相差近10个百分点。

另一方面,财政发力不足和遏制地方隐性债务的政策导向有关。今年《政府工作报告》明确提出要“稳妥化解地方政府债务风险”;3月15日召开的国务院常务会议又明确提出“政府杠杆率要有所降低”。

中国社会科学院下属国家金融与发展实验室发布的报告显示,2020年,中国政府部门杠杆率从2019年末的38.5%增长至45.6%,增幅达7.1个百分点,超过了1997-1998年亚洲金融危机和2008-2009全球金融危机时期。

在防风险的背景下,今年以来地方政府专项债发行更加谨慎。财政部数据显示,1-6月,新增专项债券发行10143亿元,仅完成全年计划的27.8%,而2019年和2020年这一比例分别为65%和59.5%。

(相关阅读:前5月专项债发行节奏明显放缓,释放了什么信号?)

一位不愿具名的分析师对界面新闻指出,在监管环境趋严等因素的驱使下,地方政府“借钱”意愿明显下降。“2017年中央对地方政府债务增量提出终身问责,又加上今年政策重心从稳增长转向调结构,地方政府搞建设的冲动全部压没了。另外今年和明年又是政府换届年,不犯错是最大的事。”他说。

展望下半年,分析师认为,随着我国经济增长压力增大,运用财政稳增长的必要性也随之提高。但是,考虑到债务约束以及为明年预留空间的可能,财政发力幅度或较温和。

今年二季度,我国GDP同比增长7.9%,较一季度放缓10.4个百分点。分析师预计,由于基数原因,三、四季度经济增速还将继续下台阶,第四季度GDP同比增速可能回落到5.0%-5.5%的区间。上半年表现最好的贸易端下半年也将面临下行的风险。

“如果全球疫情变得很弱,可能中国供给的替代效应就会减弱,去年以来出口的高增长可能就会放缓。另一方面,如果疫情还是比较严重,甚至出现明显反弹,那么中国的出口可能还有巨大的韧性。出口比较难以判断,但整体来看,还是有超预期回落的风险的。”中原证券首席经济学家王军上周在“国是论坛”上说。

虽然在经济下行压力之下,财政政策料将比上半年更积极,上半年较慢的支出节奏也给下半年留出较多的“弹药”,但是结合历史情况,再加上防风险、去杠杆的要求,今年财政政策发挥的空间并不大。

首先,从年初发布的财政预算看,今年整体财政支出规模增幅偏小。一般公共预算支出预算和政府性基金支出预算分别约为25万亿元和13.1万亿元,两者相加仅比上年预算增加不到2%,远远小于过去几年10%以上的扩张幅度。

“经过连续数年的积极财政政策,财政压力明显加大,本质上今年就不是一个财政大年。”上述不愿具名的分析师指出。

自2009年以来,我国已连续13年实行积极的财政政策。中国财政科学研究院在《中国政府收入全景图解(2020)》报告中指出,当前财政形势严峻。报告指出,2019年,我国一般公共预算收入增速仅为3.8%,低于预算目标;税收收入增速1%,为近年来的低值。与此同时,社保对一般公共预算依赖度持续攀升,对财政的压力与日俱增。2019年,一般公共预算补贴收入占全国社会保险基金收入的24%,占一般公共预算支出的8.1%,2020年,这两个比例进一步上升至29%和8.5%。

其次,防风险是近年来财政政策的一大考量。财政部部长刘昆多次表示,防范化解隐性债务风险是今年财政部工作的重点。

4月8日,刘昆在《人民日报》发表的署名文章《努力实现财政高质量发展》中指出,一方面,保持高压监管态势,将严禁新增隐性债务作为红线、高压线,对违法违规举债行为,发现一起、查处一起、问责一起,坚决遏制隐性债务增量。另一方面,落实省级党委和政府对本地区债务风险负总责的要求,指导督促地方建立市场化、法治化的债务违约处置机制,积极稳妥化解存量隐性债务。

仅从地方债来看,财政部去年下半年以来接连发布文件,要求对专项债券发行使用实行穿透式、全过程监控,对项目资金绩效实行全生命周期管理,坚持“举债必问效、无效必问责”。6月,刘昆在作《关于2020年中央决算的报告》时称,2021年用好地方政府专项债券,指导地方加强项目储备,适当放宽专项债券发行时间限制,合理把握发行节奏,提高债券资金使用绩效。

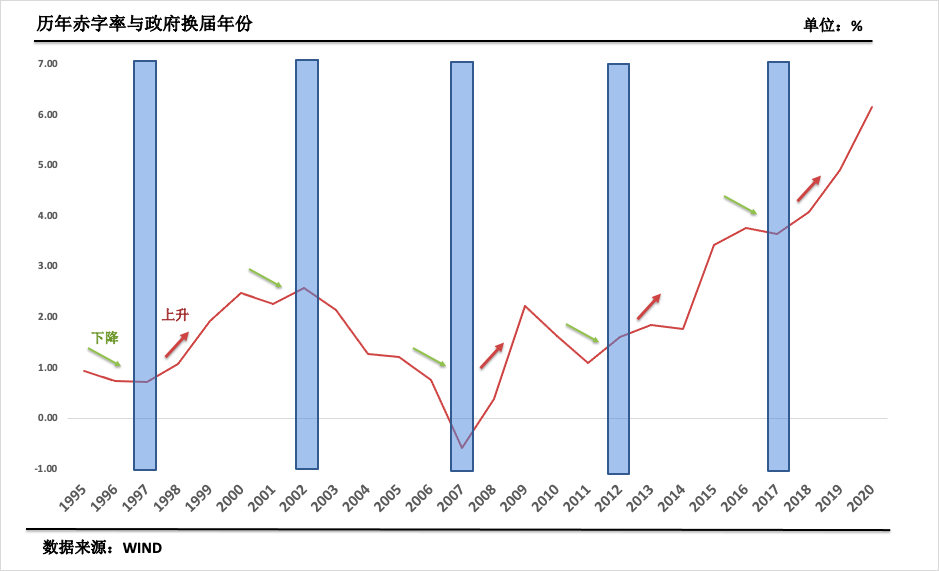

此外,伍戈指出,每轮重大换届会议召开的前年,财政赤字率都呈现下降或趋缓,而换届后赤字率则大多转为上升。比如,2011年,财政赤字率从2010年的1.6%降至1.1%,2012年又回升至1.6%。2017年,赤字率由上一年的3.77%降至3.66%,2018年开始后又有所反弹。

评论