文|满投财经

8月4日,网约车公司优步(UBER.US)发布了截至2021年6月30日的2021财年二季度财务报告。财报显示,二季度,优步实现营收39.29亿美元,同比增长105%,营收翻番;归属净利润为11.44亿美元,而去年同期扩损17.75亿美元,这是优步连续12个季度亏损以来的首次盈利;但尽管本季度的财报业绩亮眼,优步在财报发布后,股价在盘后交易中跌4.69%。

为什么优步优秀的业绩表现没有得到市场的认可,股价不涨反跌?优步的营收和净利润来源哪里?以下简单分析优步二季度的财报数据。

01营收同比翻番,但调整后净利润仍处于亏损

先来看优步近几个季度的营收及净利润的表现。疫情对网约车行业的打击是显而易见的,优步的营收自2019年三季度后,逐季下滑,并于2020年二季度达到低点,之后开始反弹。优步于本季度实现39.29亿美元的营收,同比增长105%,环比增长35%,这个营收水平已经恢复至2019年三季度之前,也就是疫情前的水平。公司解释为对司机加强了投资作为复苏的手段,2-7月,美国每月活跃的司机和快递员增加了近42万人。

净利润方面,优步在本季度实现归属净利润11.44亿美元,这是优步2018年二季度以来的首次盈利,此前优步已经连续12个季度亏损。公司解释这很大程度上受益于滴滴(DIDI.US)和Aurora的未实现收益,分别为14亿美元和4.71亿美元。调整后的EBITDA仍亏损5.09亿美元,并未实现盈利,但比上季度减少了1.5亿美元,优步表示,公司完全有能力在四季度的时候实现调整后的EBITDA盈利。

02外卖配送业务收入继续超过核心网约车业务

优步有三块业务,分别是外卖及配送、共享出行、货运。其中,共享出行是优步的核心业务,但这块业务也是受到疫情冲击最严重的业务,本季度以前的前几个季度,该业务收入同比均大幅下滑,本季度已恢复增长,同比增幅为106%,达到16.18亿美元。

与网约车业务不同,在疫情被限制出行的情况下,消费者的需求会转向订购食物和货物,所以优步的外卖及配送、货运业务均实现增长,特别是外卖及配送业务,超过优步的核心出行业务,成为优步最大的收入来源。本季度外卖及配送录得收入19.63亿美元,同比增长122%,外卖及配送业务的强劲增长,一定程度上抵消了疫情对公司的沉重打击,外卖及配送业务正成为优步新的业绩增长引擎,疫情给优步这块业务带来了快速发展的风口。另外,货运业务也在本季度同比增长65%至3.48亿美元。

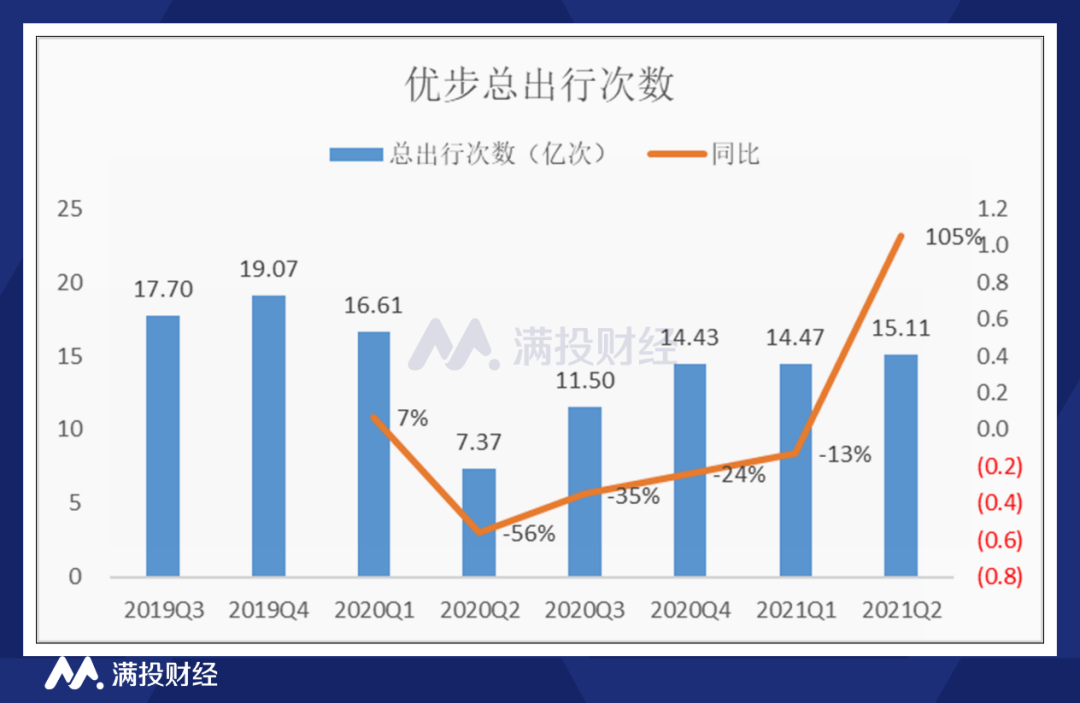

03出行次数及月活跃用户同比回正

再来看优步的用户指标。作为网约车公司,疫情限制用户出行后,体现在出行次数上就是断崖式的下跌,2020年二季度是疫情影响最严重的时期,优步的出行数量同比下降了56%至7.37亿人次,不足前季度的一半。之后随着消费者出行的逐渐恢复,用户出行次数在近几个季度均实现环比增长,并在连续四个季度同比为负之后,在本季度出行次数同比转负为正,实现同比105%的大幅增长,达到15.1亿人次。

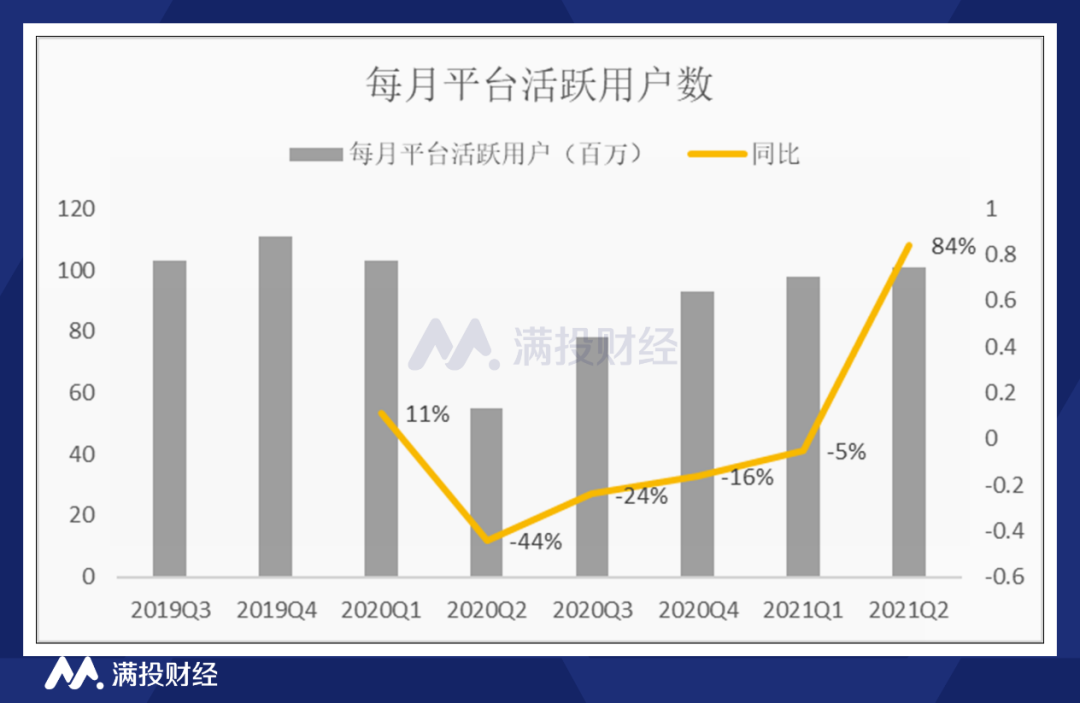

优步的平台活跃用户数的变化趋势也基本一致,同样在连续四个季度的同比负增长后实现同比回正,本季度优步的月平台活跃用户数量达到1.01亿人,同比增长了84%。这得益于疫情消散,经济复苏,人们消费者出行恢复,以及公司加大了对司机的投资力度,一定程度上增加了平台的活跃用户数。

优步公司在本季度多项关键数据的表现,一定程度上也反映了出行市场已经逐渐走出了疫情的负面影响。但即便在营收同比翻倍增长的情况下,若剔除滴滴和Aurora带来的未实现收益,优步仍处在亏损的状态。这或许是优步发布财报之后,股价下跌的原因,至于优步对公司四季度盈利的预期,还有待考证。

优步公司在本季度多项关键数据的表现,一定程度上也反映了出行市场已经逐渐走出了疫情的负面影响。但即便在营收同比翻倍增长的情况下,若剔除滴滴和Aurora带来的未实现收益,优步仍处在亏损的状态。这或许是优步发布财报之后,股价下跌的原因,至于优步对公司四季度盈利的预期,还有待考证。

另外,在疫情影响逐渐消退的背景下,本季度优步的外卖及配送业务依然能维持之前的强劲增长,日后或将改变优步的业务结构,成为优步的核心增长业务。

评论