记者 |

在国内动力电池领域,磷酸铁锂与三元电池的技术路线之争步入了拐点。

8月11日,中国汽车动力电池产业创新联盟(下称动力电池联盟)发布的数据显示,今年7月国内磷酸铁锂电池装车量5.8 GWh,年内首次超过三元电池。同期,三元电池的装车量为5.5 GWh。

动力电池专指用于为新能源汽车提供动力来源的电池。按照正极材料的不同,动力电池可分为磷酸铁锂电池和三元电池两大技术路线。

相比三元电池,磷酸铁锂在安全性和成本方面更有优势,不过其能量密度相对较低,因此无法为新能源车提供三元电池那样强的续航能力。

在动力电池产量方面,磷酸铁锂电池已连续三个月高于三元电池。今年7月,磷酸铁锂电池产量9.3 GWh,三元电池产量为8 GWh。三元电池在今年1-4月的产量均高于磷酸铁锂,5月和6月被磷酸铁锂反超。

今年前7个月,动力电池领域的磷酸铁锂电池总产量也已超过三元电池。2018年-2020年,国内磷酸铁锂电池的年产量均低于三元电池。

一位熟悉国内动力电池市场的人士曾向界面新闻记者分析称,国内的磷酸铁锂电池呈现较为明显的发展态势,但由于电池产量转化为装车量存在一定延时,所以磷酸铁锂的装车量相较三元电池仍有差距。

动力电池联盟的数据称,今年1-7月,三元电池装车量占比为55.8%,仍高于磷酸铁锂43.9%的市场占有率。2020年,磷酸铁锂的装车量占比约为38%。

电池正极材料生产商长远锂科(688779.SH)在其招股书中称,市场普遍预期,未来将形成中高端乘用车市场以三元电池为主,低端乘用车市场磷酸铁锂电池份额扩大的趋势。

宁德时代董事长曾毓群今年4月也曾预测称,在动力电池市场,磷酸铁锂的市场占有率会逐渐增加,三元电池的占比将减少,但还是会有很多高端车型对续航长度和高能量密度有需求,因此三元电池仍然会有市场空间。

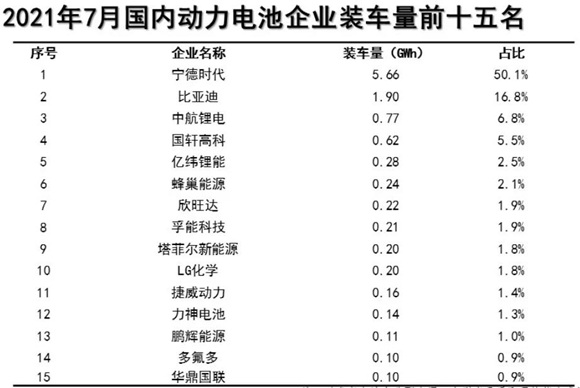

动力电池联盟还公布了国内动力电池企业装车量的最新榜单。

今年7月,排名国内前三位的动力电池企业分别为宁德时代(300750.SZ)、比亚迪(002594.SZ)和中航锂电。宁德时代单月的装车量达到5.66 GWh,占比超过50%。

LG化学则由6月的第三位滑落至7月的第十位,装车量下降至0.2 GWh。国轩高科(002074.SZ)、亿纬锂能(300014.SZ)和蜂巢能源位居第四至第六位,排名均较上个月提高一位。

位居第七至第九位的,是欣旺达(300207.SZ)、孚能科技(688567.SH)和塔菲尔新能源,三者的市场占有率均低于2%。

今年7月,国内共有45家动力电池企业实现装车配套,前十位强的装车量为10.3GWh,占总装车量的比例超过91%。

评论