记者丨梁怡

锂电池市场的爆发式增长带动作为锂电池四大关键材料之一的电解液需求量的增长,近两年来,电解液相关上市公司如新宙邦(300037.SZ)、天赐材料(002709.SZ)股价纷纷大涨。

近日,主要从事碳酸酯系列锂离子电池电解液溶剂和高端丙二醇、异丙醇等精细化学品的研发、生产和销售的山东海科新源材料科技股份有限公司(简称“海科新源”)也提交了创业板上市申请书,保荐机构为国金证券,目前已被问询。

据悉,目前锂电池电解液溶剂龙头为石大胜华(603026.SH),8月20日涨停,报收248.5元/股,总市值为503.7亿元,动态市盈率42.61倍。

此番海科新源上市直接对标石大胜华,界面新闻记者通过对比两家公司的情况发现,海科新源和石大胜华在行业中呈现双寡头竞争格局,但是海科新源在研发投入、毛利率以及产能扩张方面不及石大胜华。

市占率第一数据难说通

据悉,传统锂离子电池主要由正负极材料、电解液和隔膜组成。其中,正负极材料决定了电池的容量,电解液及隔膜作为传输锂离子的介质。在传统锂电池的组成中,原材料成本占到80%以上,正极材料占到45%左右,负极材料占到15%左右,隔膜占比为12%,电解液的占比在8%-10%。

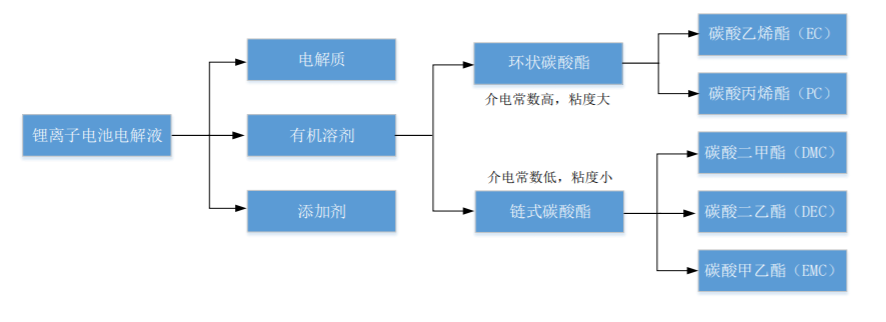

锂电池电解液主要由溶剂、添加剂和电解质组成,其中电解液溶剂占电解液质量的80%左右,成本的22%-28%,是电解液的主要原材料,按其结构的不同,主要分为环状碳酸酯类有机溶剂、链状碳酸酯类有机溶剂。环状碳酸酯类溶剂包括碳酸乙烯酯(EC)和碳酸丙烯酯(PC),EC相对于PC而言,化学稳定性更高、相对介电常数更大,循环性能更佳,因此应用范围相对较广。链状碳酸酯类溶剂包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)和碳酸甲乙酯(EMC)等,DMC气味小、溶解能力强,对锂电池的电导率提升效果高,低温充放电性能佳,且制作成 本低廉,是电解液中使用最为频繁的有机溶剂。

5大溶剂的生产工艺主要包括两大类——环氧乙烷(EO)与环氧丙烷(PO),目前是双技术路线发展,其中主要以PO工艺为主。

海科新源主要从事碳酸酯系列锂电池电解液溶剂和高端丙二醇、异丙醇等精细化学品的研发、生产和销售,现形成了以碳酸酯系列锂电池电解液溶剂产品为主,丙二醇、异丙醇产品为辅的产品分布格局,是国内为数不多能够同时提供5种碳酸酯溶剂的生产企业。

石大胜华主要业务为新能源材料业务和基础化工业务,在新能源材料业务方面,以碳酸酯系列产品为核心,丙二醇为辅,同样石大胜华也拥有5种碳酸酯溶剂的生产能力。

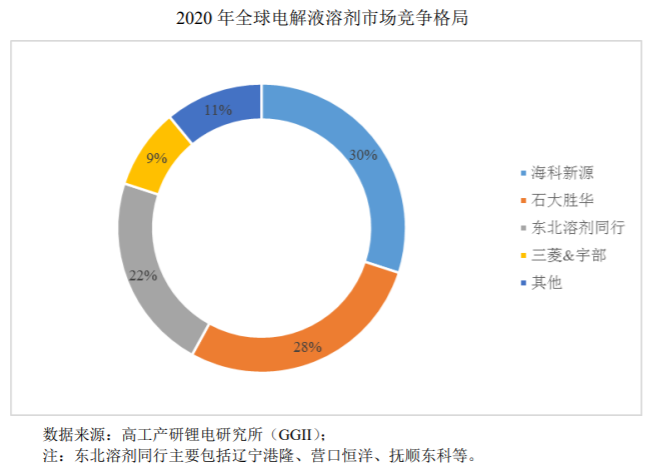

就锂电池电解液溶剂市场而言,海科新源与石大胜华排名前两名。

据招股书中引用的GGII(高工产研锂电研究所)数据显示,2020年全球溶剂市场需求量为28.5万吨,同比增长31.7%,中国溶剂市场需求量为20.7万吨,同比增长33.5%,在2020年全球电解液溶剂市场,海科新源市场占比30%,石大胜华市场占比28%,两者市场份额占比超55%,市场呈现双寡头竞争格局。

按此计算,2020年海科新源的电解液溶剂销量约为8.55万吨,石大胜华的电解液溶剂销量约为7.98万吨。

而据石大胜华2020年主要经营数据公告披露,公司碳酸二甲酯系列销量27.57万吨,如果以电解液溶剂销量7.98万吨计算,意味着剩下20万吨是丙二醇,但据公开资料显示,公司2020年电解液溶剂销量约20万吨,明显与GGII数据不符。

海科新源表示,公司向GGII购买的研究报告主要基于其独立调研形成的数据库中的相关行业研究积累,部分行业数据和分析内容已在高工产研锂电研究所官方网站公开披露,完整版报告可付费购买,并非为本次发行上市专门定制。

下游客户方面,海科新源碳酸酯系列锂离子电池电解液溶剂国内主要客户有天赐材料、比亚迪、国泰华荣、杉杉股份等;海外主要客户有中央硝子、韩国天宝、韩国ENCHEM等知名锂电池电解液厂商,终端客户为特斯拉、宁德时代、LG、三星SD及松下等全球范围内知名锂离子电池厂商。

石大胜华国内电解液客户主要为天赐材料、国泰华荣等;海外以三菱化学、中央硝子和Enchem为主,均是全球锂电池电解液龙头企业,下游涵盖了松下、宁德时代、LG化学、CATL、三星等全球锂电池龙头厂商。

目前头部电解液企业格局初步形成,国内前五大电解液厂商出货量占据全球市场份额超过70%。据GGII调研数据显示,2020年天赐材料电解液出货量市场占比为28.1%,新宙邦占比18.6%,国泰华荣占比14.7%,衢州杉杉占比 7.7%,珠海赛纬占比4.4%,中国前五名的企业占全球比例为73.5%。目前行业主要企业均已进入了宁德时代、CATL、LG、松下、三星、SK等国际电池巨头的供应链。

研发方面,海科新源目前拥有专利45项,其中发明专利13项,实用新型专利32项,为公司发展打下了坚实的技术基础;2020年研发费用为6128.72万元。

石大胜华及下属子公司共拥有有效专利147项(其中发明专利9项和实用新型专利138项),而2020年研发费用高达1.6亿元,此外公司还与中国石油大学(华东)、厦门大学开展产研结合的技术开发合作。

这样看来,海科新源和石大胜华下游客户均为行业内知名、龙头企业,客户差距整体较小,但石大胜华在研发投入上胜过海科新源。

谁的毛利率高?

财务数据来看,报告期内(2018年-2020年),海科新源实现营业收入分别为10.32亿元、10.47亿元和16.60亿元,2019年、2020年分别同比增长1.44%和58.66%;扣非净利润分别为5307.09万元、1.30亿元和2.03亿元,2019年、2020年分别同比增长144.78%和56.27%,两个指标势头向好。

据石大胜华发布的2020年报显示,2020年公司实现营收44.75亿元,同比下降3.62%,实现净利润2.6亿元,同比下降15.78%。其中,石大胜华与电解液溶剂相关的碳酸二甲酯系列(包括碳酸酯系列产品和丙二醇)营业收入为23.00亿元,同比增长2.38%。

招股书显示,海科新源2020年碳酸酯系列产品的营业收入为9.77亿元,同比增长49.54%,丙二醇营业收入为3.09亿元,同比增长18.61%。

对比来看,2020年石大胜华碳酸酯系列产品和丙二醇的收入约为海科新源的2倍,从该角度分析,只有当石大胜华碳酸二甲酯系列产品售价约为海科新源的1/2时,前述GGII的市占率才能成立。

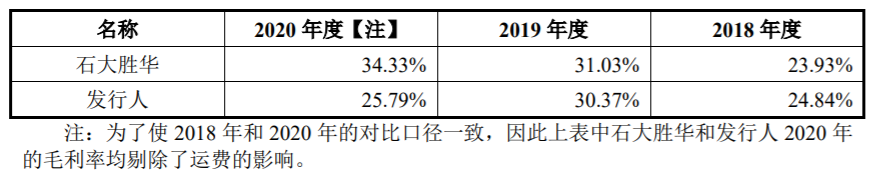

而毛利率方面,海科新源的毛利率远更不及石大胜华。

招股书披露,2018年-2020年石大胜华碳酸二甲酯系列产品的毛利率分别为23.93%、31.03%和34.33%,毛利率呈现稳健增长的趋势,而同期海科新源的碳酸酯系列产品和丙二醇产品的综合毛利率分别为24.84%、30.37%和25.79%,毛利率波动较大。

不难看出,2018年、2019年海科新源的碳酸酯和丙二醇产品综合毛利率与石大胜华还相接近,为何2020年两者却拉开约9个百分点。

界面新闻记者查阅招股书发现,一方面石大胜华碳酸二甲酯系列产品所需要的原材料环氧丙烷主要通过自行生产,而海科新源所需的原材料环氧丙烷通过向滨化集团等供应商采购,在2020年环氧丙烷的市场价格较上年同期增长较多的背景下,石大胜华自行生产环氧丙烷比公司外采具有成本优势,使得其碳酸二甲酯系列产品的毛利率较高。

另一方面2020年下半年,海科新源子公司思派新能源锂电池电解液溶剂新生产装置开始投入使用,思派新能源采购工业级碳酸二甲酯(DMC)生产电子级碳酸甲乙酯(EMC)、电子级碳酸二乙酯(DEC)和电子级碳酸二甲酯(DMC),2020年下半年工业级碳酸二甲酯的市场价格较高,并且新生产装置因试运行、装置调试等原因使得当期生产的碳酸酯系列产品毛利率较低,2020年思派新能源生产的碳酸酯系列产品的毛利率为18.73%,剔除思派新能源毛利率的影响,公司碳酸酯系列产品和丙二醇产品的综合毛利率为28.07%。

招股书显示,2020年海科新源环氧丙烷的采购单价为10583.01元/吨,采购总额为3.2亿元,工业级碳酸二酯的采购单价为8272.50元/吨,采购总额为1.42亿元,两者合计占原材料采购金额的40%。

据国信证券最新研报,2021年上半年,工业级碳酸二甲酯(DMC)均价为6840元/吨,同比上涨18.4%,环氧丙烷均价17860元/吨,同比上涨104.3%。

界面新闻记者注意到,海科新源电解液溶剂项目生产装置可以自产工业级碳酸二甲酯满足项目需求,基本不需要额外对外采购用于作为原材料,而环氧丙烷2021年的价格大幅上涨,此外,作为原材料的环氧乙烷、丙烯市场报价也出现上调,如果今年海科新源不在产品结构或者产品售价端发力,或许已经出现毛利率承压的情况。

竞相大扩产

电解液作为锂电池四大关键材料之一,其需求量直接受到锂电池市场需求及市场规模的影响。锂电池主要应用在新能源汽车、储能和数码消费类等领域。

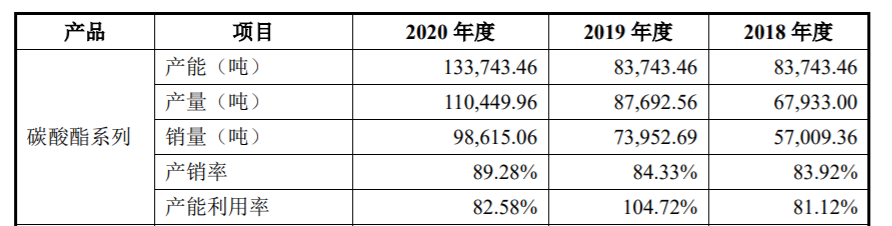

对比发现,目前石大胜华碳酸二甲酯系列产品总体产销量均高于海科新源,但两者具体产品的产销率不详。

近年来,随着下游新能源汽车行业的持续发展,行业内主要锂离子电池电解液厂商不断新建产能,将带动溶剂市场出货量快速增长,自然电解液溶剂厂商也纷纷扩产。

在本次IPO中,海科新源拟募资15.12亿元用于锂电池电解液溶剂及配套项目(二期),募投项目建设1套4万吨/年电池级碳酸乙烯酯(EC)装置、1套6万吨/年电池级碳酸甲乙酯(EMC)/二乙酯(DEC)装置和2套7万吨/年碳酸二甲酯(DMC)装置,本项目建设期为2年,生产期生产负荷第一年、第二年分别可以达到80% 和100%。项目建成后,公司预计年均销售收入为23.40亿元,预计平均年净利润为 4.77亿元。

海科新源的新项目刚开始投建,反观石大胜华,其项目已进入试生产的阶段。

石大胜华公告显示,2019年公司与中化泉州石化有限公司(以下简称“中化泉州石化”)合作设立合资公司投资建设44万吨/年新能源材料项目,其中一期12万吨/年碳酸乙烯酯(EC)装置、10万吨/年碳酸二甲酯(DMC)装置(5万吨/年碳酸二甲酯(DMC)两套)预计于2021年11月完成设备安装调试后进入试生产阶段。

即使对标电池级DMC,石大胜华预计上述项目投产后,该项目拟增加10万吨电池级DMC,加上现有7.5万吨产能,满产后产能将翻倍。

此外,进入2021年以来,石大胜华全面加速扩产,3月30日,公司宣布拟投资6194.96万元建设1000吨/年硅碳负极材料项目;同日宣布拟投资11627.36万元建设5万吨/年锂电材料扩建项目,同日还宣布7897.13 万元人民币建设碳酸二甲酯提质增效项目(2.5万吨/年碳酸二甲酯装置及配套公用工程)。

因此,海科新源与石大胜华新一轮的锂电池电解液溶剂产能战才开始。

评论