记者 |

恢复上市20天后,盐湖股份(000792.SZ)正式交出半年报,在营收下降的情况下实现净利润大幅增长。

盐湖股份发布的半年报显示,其上半年营收61.6亿元,较去年同期下降36%;净利润为21.1亿元,较去年同期增长52.97%。

上半年,盐湖股份主营产品氯化钾的营收为50.24亿元,同比下降1.98%;贸易收入为4.63亿元,较去年同期下降了87.3%。

此外,综合利用化工产品被剥离,也影响了该公司整体营收。去年同期,该业务营收为4.94亿元。

在经历破产重整后,钾肥和锂盐是盐湖股份目前最主要的两大业务板块。

半年报显示,氯化钾、碳酸锂两大主要产品的毛利率相当可观。氯化钾毛利率高达62.09%,同比增加3.38个百分点; 碳酸锂毛利率为59.41%,同比增加61.29个百分点。

盐湖股份氯化钾毛利上涨,原因之一上半年氯化钾价格高企。

盐湖股份表示,受疫情及极端天气影响,自2020年下半年主要粮食作物价格快速上行,带动农民种意愿,钾肥价格开始周期性上行。

从供给端看,主要出口国钾肥优先运往合同价格更高的巴西等地,以致国内氯化钾进口受阻,国内库存低位。与此同时,受自然灾害、国际政治等因素影响,多家国际钾肥生产巨头被迫减产或受制裁,进一步推动钾肥价格短期大幅上涨。

百川盈孚数据显示,今年6月,国产氯化钾相较去年同期上涨约650元/吨,涨幅超30%。

隆众化工数据显示,截至8月22日,华东地区氯化钾均价为3260元/吨,较去年同期上涨101%。

盐湖股份是国内最大的氯化钾生产企业,具有资源优势,毛利率高于同行。

浙商证券指出,盐湖股份也是全球唯一拥有全部盐湖提钾生产工艺的企业。其2020年氯化钾毛利率为56%,已高于藏格控股(000408.SZ)、亚钾国际(000893.SZ)、东方铁塔(002545.SZ)等同行。

今年上半年,藏格控股氯化钾毛利率为43.64%;东方铁塔氯化钾毛利率为36.4%,也均低于盐湖股份。亚钾国际尚未披露半年报。

半年报显示,盐湖股份现有氯化钾产能为500万吨/年,约占全国产能的58%。上半年,该业务营收约50亿元,占总营收比重近九成。

盐湖股份指出,钾盐矿是生产钾肥的最主要原料,但中国钾盐资源严重不足。2020年,中国氯化钾进口量达到866万吨,对外依存度约为55%。

百川盈孚数据显示,中国当前氯化钾产能约860万吨/年,2020年产量为704万吨,同比增加11.08%;表观消费量达到1549万吨,同比上升1.99%,这一数据相当于消纳了全球1/3的氯化钾产量。

据美国地质勘探局(USGS)统计,2020年全球探明钾盐储量大于37亿吨(折合为氧化钾K2O储量,不含死海资源量),加拿大、俄罗斯、白俄罗斯储量居全球前三位,分别占29%、20%和16%,三国资源量占世界总资源量的66%;中国占比9%,位居全球第四位。

基于上述资源分布特征,全球钾肥产能也呈现出高度集中的格局。据Potashcrop统计,全球90%以上的钾肥产能集中在加拿大、俄罗斯、白俄罗斯、德国、以色列、约旦和中国七个国家的10多家企业中。2020年,加拿大钾肥产量约为1400万吨,占全球产量的32%。

相比之下,盐湖股份的锂盐业务营收占比仅为7.6%,约为4.7亿元,但同比增幅达390%。

同样得益于产品价格上涨,该业务上半年毛利率大幅提升至59.41%。

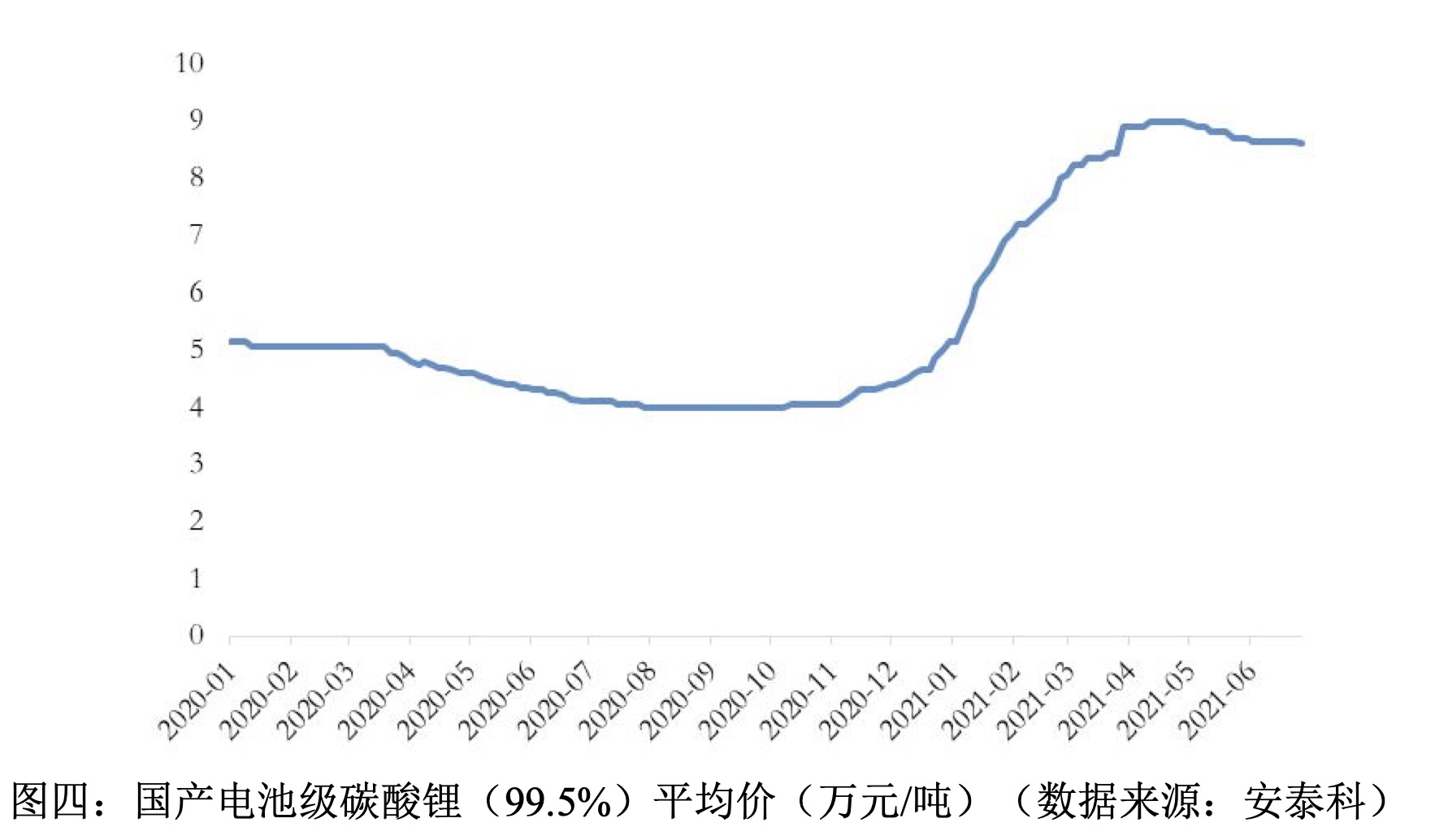

盐湖股份的锂盐产品主要是碳酸锂。去年上半年,由于碳酸锂价格下跌影响,其碳酸锂的利润出现下降。

今年以来,随着下游需求回暖,供需错配下加速锂盐价格上涨。上半年电池级碳酸锂价格涨幅超60%。

尽管收入占比不足一成,但该项业务的增长趋势,或成为盐湖股份业务未来业绩拉涨的引擎。

碳酸锂需求主要来源于新能源汽车动力电池、消费电子锂电池、储能电池和传统工业领域。未来锂需求增量主要来源于新能源汽车动力电池。

中国产业信息网预测,2025年锂下游消费结构中,新能源汽车动力电池占比将达到72%,消费电子及储能设备占比将达到12%,传统工业领域占比16%。

今年上半年,中国新能源汽车产量渗透率达9.7%。其中,6月新能源车产 量渗透率达到12.76%,电动化进程继续提速。

截至8月30日收盘,盐湖股份股价下跌5.06%,报收40.15元,是停牌前的4.5倍。

评论