文|港股解码 遥远

火锅赛道在近年来显得十分拥挤,呷哺呷哺(00520.HK)和海底捞(06862.HK)上市后疯狂开店,角逐这条火热的赛道。

正当呷哺呷哺与海底捞正陷入快速扩张而在盈亏边缘行走之际,又一位后浪袭来了。近日,火锅届的另一派系捞王向港交所递交了招股书,倘若成功登陆港交所,捞王将成为呷哺呷哺和海底捞外第三家上市火锅企业。

为什么说捞王是火锅界的另一派系?因为与呷哺呷哺、海底捞、马路边边和小龙坎等川渝式火锅不同,捞王以南方人熟知的“猪肚鸡火锅”为主的粤式火锅概念打开市场。

粤式火锅市场规模在国内还不及川式火锅,捞王目前做到了粤式火锅市场的第一,市场份额约为1.7%。根据招股书,捞王过去几年营收规模稳步增长;若不考虑疫情因素,其净利润也保持了持续增长。

数据显示,2018年-2020年,捞王的营收分别为8.71亿元、10.95亿元及11.25亿元,净利润分别为5905.5万元、7991.5万元及6744.1万元,两者复合年增速分别为13.65%及6.86%。今年上半年,捞王营收和净利润分别为6.47亿元及2145万元,对应增速为48.2%及19.2倍。

以味美吸粉?口碑支撑开店速度

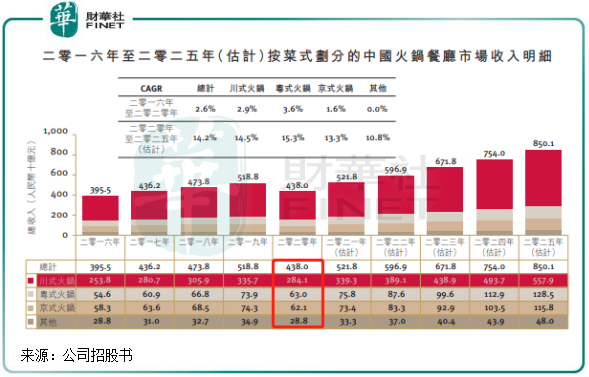

我国火锅赛道有三大派系,分别是川系、粤系和京系。

其中川系火锅市场规模独领风骚,根据弗若斯特沙利文数据,2020年川系火锅市场规模2841亿元,粤系和京系火锅市场规模分别为630亿元及620亿元,该三者的市场规模占比分别为64.9%、14.4%及14.2%。

川系、粤系和京系火锅风格各异,川系火锅辛辣,粤系火锅健康,京系火锅多肉。从市场规模可以看出,国人对辛辣的火锅情有独钟。当然,健康和多肉的火锅也能在消费者中占据一席之地。

该三大派系的市场规模对比也说明了为何国内川系火锅品牌林立的根本原因,海底捞和呷哺呷哺之后也有不少品牌在川系火锅领域摩拳擦掌。

海底捞能在川系火锅市场百团之战中脱颖而出,凭的是以极致的服务圈粉,成熟的综合运营能力破圈。而对于粤系火锅,在近些年的市场中显然被火热的川系火锅市场夺走了光芒。

一个火锅品牌要在百舸争流的环境中走出来,首要的就是要做到如何能成功吸引消费者。对于捞王来说,在粤系火锅这个市场规模小且竞争激烈的领域出人头地,就必须能吸粉。

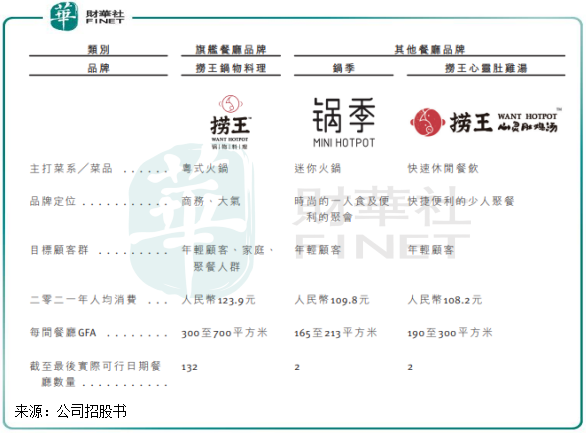

粤系火锅在上瘾性方面还不及川系火锅那么火热,所以捞王在味道上下了不少功夫。其中胡椒猪肚鸡火锅是捞王主打的招牌,通过对供应商的食材进行测试以保证食材质量,并自研和自动化生产汤料,以达到“味美”。同时,捞王辅以跨界合作、IP联名等花式营销为品牌助阵,平均300-700平方米店面面积也用于提升消费者的印象。

在捞王品牌的定位中,主要定位商务和大气,年轻顾客、家庭和聚集人气是其目标群体。从人均消费看,2021年捞王的人均消费为123.9元,显著高于以贵称著的海底捞107.3元的人均消费。

口碑方面,根据窄门餐眼数据统计,在2020年用户评价排名中,捞王是规模化品牌里的用户评价第一名,海底捞和呷哺呷哺未能进前三。而大众点评在7月底发布的《2021大众点评必吃榜》中,捞王再次上榜,是捞王第4年登上“大吃众点评必吃榜单”。

不难看出,捞王以“味美”赢得了口碑,这也是捞王近年来能快速扩张的原因。今年6月底,捞王的餐厅数量为134家,较2018年接近翻倍,这个扩张步伐相当疯狂。

口碑是需要餐饮企业深耕耘和慢积淀,也是一个吸引回头客的最佳路径,需要餐厅用优异的产品与服务支撑。在行业普遍以“营销为王”的环境下,捞王可以说是反其道而行,在被市场淡化的粤式火锅市场打响了品牌名声。

在地区布局上,捞王的店铺范围主要集中在江苏、浙江和上海这些消费者口味偏淡的区域,而避开了粤系火锅发源地广东。这或许出于避开粤系火锅竞争格局更为激烈的广东地区,且广东是海底捞重点布局的省份。

翻台率不断下滑,何解?

随着业务的快速拓展,捞王的同店销售额也水涨船高。

2018年-2020年,捞王的同店销售额由7.53亿元增至8.3亿元,2021年上半年同比增长14.7%至4.3亿元。同时,服务的餐厅顾客总数也逐年增长,2020年为30245人/天,较2018年增长近8000人/天。

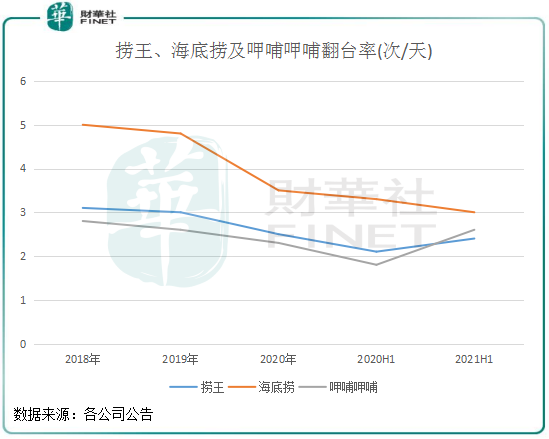

捞王尽管口碑不错,但是近几年来的翻台率并不如人意。一般来说,翻台率是任何一个餐饮企业都绕不开的指标,其计算方式是以年内餐厅餐饮销售所得收入除以年内餐厅顾客总流量,表示餐桌的重复使用率。海底捞创始人张勇曾认为,火锅行业翻台率在4.5(次/天)较为合适,高于4.5会影响消费者等待时间和消费者的消费体验。

2018年-2020年,捞王的翻台率分别为3.1(次/天)、3.0(次/天)、2.5(次/天),今年上半年再度下降至2.4(次/天),但较2020年同期的2.1(次/天)略有上升。

翻台率高,意味着企业能在有限的空间和有限的营业时间内,让座位的流动率提高,营收也会成倍提升,赚钱能力跟着越强。与海底捞相比,捞王的翻台率仍然落后于前者。但从上述三大火锅品牌的翻台率看,2018年以来三者的翻台率均有不同程度的下滑。对于火锅一哥海底捞翻台率不断下滑的原因,或许是因为在竞争压力下,其在低线城市未能粘住消费者,从而稀释了整体翻台率。

据了解,捞王的店面一般位于高端购物中心内,过去几年关闭的餐厅极少,年均关店数量为2.3间。这说明,捞王整体的门店出现经营问题的情况不多,整体经营业绩较好。

招股书显示,捞王门店集中在江苏、上海和浙江,该三省市的门店数量占比高达85.3%。而根据公司官网,捞王在南京、宁波、苏州等城市门店布局较密集,在外围竞争压力下无疑影响到其门店人流量的增长。

近些年来,随着消费者口味不断升级,鱼火锅、潮汕牛肉火锅、路边串串等一些细分特色领域火锅的走红,对猪肚鸡火锅带来了较大压力。同时,辉哥火锅是粤式火锅的代表之一,在华东地区也占据了一席之地。

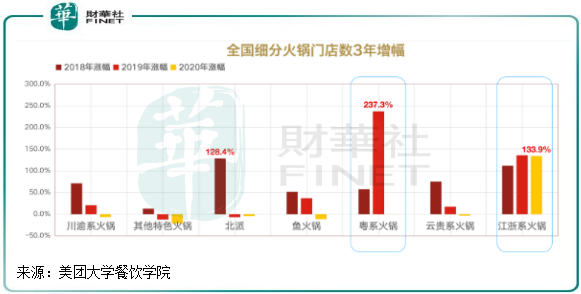

另一方面,捞王近两年来也面临着粤系火锅和江浙系火锅挤压市场份额的压力。根据美团大学餐饮学院数据,2019年,粤系火锅门店增幅高达2.37倍,这个数据远高于捞王的门店增幅,表明这个细分赛道竞争更为激烈。

而2018年-2020年,江浙系火锅门店增幅也均超过100%,是粤系火锅不可忽视的一个赛道。江浙系火锅主要集中在浙江和江苏以及上海等华东地区,刚好与捞王目前85%的门店在地域上高度重合。

今年上半年,捞王一线城市和新一线城市翻台率分别为2.4及2.5,较2018年分别下滑0.9及0.6个百分点。

区域布局对捞王来说是另一项挑战,除了华东和华南地区,粤系火锅在全国其他地区开拓市场还有很大增长空间。捞王在江浙和上海地区门店相对饱和,在未来开店计划中,捞王计划2021年-2024年分别开店32、49、75及103家门店,主要开设在沿海地区。

供应链仍待加强

供应链对于一家规模火锅企业来说至关重要,强大的供应链标准化有助于企业快速复制门店至其他地区,从而实现稳步扩张。

海底捞是国内供应链最强的火锅品牌,根据其官网,目前海底捞有9大供应企业,包括火锅底料供应、食物采购和物流等综合供应链、餐厅设计和施工工程、业务培训等企业,为海底捞的日常运营和对外扩张提供了支撑,同时能缩减成本。

目前,捞王拥有一个中央工厂,其计划在浙江或江苏新建一个中央工厂。

在猪肚、海鲜和调料等采购方面,捞王依赖于供应商,食品加工和物流也需要来自第三方的服务。

数据显示,2020年,捞王毛利率为63.06%,较2018年下滑2.49个百分点。

小结:捞王在产品和品牌的打造上固然相当成功,随着规模的扩张快速成长为粤式火锅领域的龙头,但同时,粤式火锅市场并不如川式火锅在地理和市场规模上占据优势。捞王要做大做强,还需要在品质、服务以及供应链等多方面增强硬实力。在健康养生的消费趋势下,有着强大的综合实力的粤式火锅品牌有着广阔的市场前景,捞王的资本之旅值得投资者期待。

评论