文|深眸财经 易牟

最近,一则国外消息让游戏圈炸街。

8月31日,韩国批准了一项法案,禁止苹果和谷歌等应用商店强迫软件开发商使用其支付系统并收取最高30%的佣金。这意味着,韩国将成为全球第一个限制谷歌和苹果等科技巨头在应用商店抽成的国家。

而在国内,抵制应用商店高抽成的呼声也一浪高过一浪。比如7月29日,中国国际数字娱乐产业大会上,全国政协委员、中国音像与数字出版协会理事长孙寿山更是发表演讲称,游戏研发企业与平台运营企业收益失衡,(高比例抽成已经)严重影响产业的可持续发展。

很明显,国内国外都已经将“分成比例”这一矛盾,视为当下游戏产业最尖锐的问题之一。那么,这一次韩国打响立法第一枪,对中国是否也有借鉴意义呢?

中国游戏业为啥老被说不行?

我们首先要搞明白,为什么监管层会说,收益失衡(平台的高比例抽成)已经严重影响产业的可持续发展。

这主要体现在收入与内容的错位。

根据《2020中国游戏产业报告》显示,2020年中国游戏市场规模达2787亿,其中手游占比75%,达到2097亿元。前不久,国际权威机构AdTiming更是显示,2021年上半年中国厂商在全球游戏市场中的市场份额已经达到23.5%。

显然,国内游戏的收入已经是全球顶尖。

在这样一个蓬勃市场中,用户的口味也越来越高。十年前,就算马赛克画质的游戏,用户也可以玩得津津有味;而现在,用户对像素、流畅度、剧情、画风审美……任何一种需求,都到了吹毛求疵的程度。

这样一来,中国游戏缺乏“好内容”最大的拦路虎来了——研发经费不足。

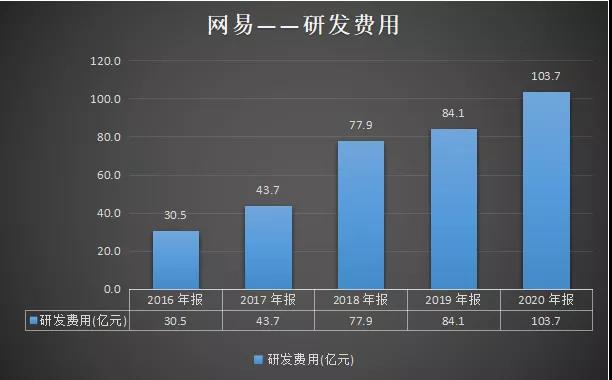

毕竟,大制作意味着大投入,现在市面上的精品游戏开发成本普遍已经达到上亿元,比如《原神》更号称达到1亿美元,而靠游戏吃饭的网易,2016年-2020年在研发上的投入分别是30.5亿、43.7亿、77.9亿、84.1亿、103.7亿,短短五年时间研发投入增长了240%。

头部开发者如此,中小开发者就更难了,打磨一款好游戏需要很长的制作周期,还要承受巨大的创新风险,都需要大笔资金支持,一旦产品失败将血本无归。

这还没完,开发者顶着巨大风险研发,最后开发出来的游戏,却要让应用商店等渠道商分走最大的蛋糕。

比如2020年,网易财报后的电话会议上,丁磊就直接吐槽,表示“中国的安卓渠道分成高达50%,甚至比苹果还贵20%左右,是全世界最贵也是不健康的。”

50%的“渠道税”,古代地主收租收的也没这么狠,在这样一个畸形的环境中,研发经费被严重挤占和剥削,游戏行业怎么可能出更多精品呢?

畸形环境下,渠道“三宗罪”?

各大渠道商,明显已经成了游戏行业的阻力。深眸财经认为,这种阻力更具体一点可以视为“三宗罪”。

第一,强势高抽成,渠道霸权对优质内容形成挤压。

实际上,在手游发展的早期阶段,由于用户可获取信息的渠道非常有限,渠道曾经发挥着巨大作用,各渠道商的抽成比例高达70%。十几年过去了,中国游戏生态已经发生了翻天覆地的变化,即便是5:5分成也不再健康。

这些渠道商给行业带来的不是增量,反而利用自身垄断地位,阻碍了游戏市场的正常运行,以“垄断经济”代替“市场经济”。比如,开发者常常被要求“二选一”,在接受50%高抽成比例的同时,还得有很高流水,渠道商才会拿出较好的资源给你的游戏推广。

显然,这是一种畸形的以敛财为导向的KPI制度。什么样的游戏不缺流水呢?除了少量高品质游戏之外,大概就是一波流的流量收割机或者氪金王了,玩家又能有什么好体验呢?

在国内,渠道商们对这种“垄断税”依然乐此不疲。就在去年,外媒还报道华为、OPPO、vivo、小米四家硬件厂商联手打造一个统一平台,意图在内容分发、营销运营、品牌推广、流量货币化等方面,形成一个统一的口径。

这种联盟,虽然表面上看是在反抗“苹果税”和“谷歌税”,但以四大厂商如今的市场份额,谁又能断定屠龙少年不会成为恶龙呢?一旦形成事实上的“托拉斯”,恐怕50%也难以满足它们的胃口,而劣币驱逐良币之下,还有多少开发者愿意沉淀下来好好打磨产品呢?

第二,作用不大拖后腿,造成行业更大内卷。

我们都知道,大多数渠道商作为一个面向公众的平台,其实都很业余,不仅缺乏审美和精准推荐,就连基本的游戏分类也难以做到。这样一来,它“发现优质游戏”的作用进一步降低。

而且相比于官服,渠道商在数据反哺、游戏稳定、游戏的环境、更新速度、账号安全保障等等服务上,往往也存在空白或缺失,不仅不利于游戏的口碑,而且也难以帮助开发者形成这些方面的能力。

更甚至是,渠道商往往选择“涸泽而渔”。

比如“充值返利”,渠道商会以超高的折扣吸引用户充值,返利的比例有时能达到50%,依靠这种模式迅速吸纳一批用户之后,玩家的游戏体验也会在1-2个月快速流失,形成一个又一个“鬼服”。

所以我们经常能看到,一些渠道服的老服往往在开服会不停的进行合服,同时又不停的开新服,再用充值返利吸引新玩家,如此循环下去,尽可能的快速压榨一款产品的商业价值。

这样一来,游戏的可玩性和生命周期当然无从谈起。长此以往,优胜劣汰的市场机制无法建立起来,反而助涨钻营取巧的风尚,行业进入更大的内卷,健康发展的节奏自然也被拖慢。

第三,逆趋势而行,禁锢了游戏行业的发展。

近几年,整个手游生态都已经发生了巨变。

从用户的角度看,用户的游戏品味、获得游戏资讯、下载渠道的能力都有提升,渠道商的垄断反而形成了信息茧房,好的内容难以被发现。

从开发者来看,渠道对游戏的增量作用在减弱,人口红利消退之下,近几年火爆的游戏也都是内容取胜,和渠道没啥关系。

仍然以《原神》举例,它直接拒绝了国内安卓平台的联运,但今年4月Sensor Tower发布的数据显示,原神在不到半年时间内收入突破10亿美元,成为史上最快达成10亿美元收入的产品,其中在中国区的iOS收入就达到了3.02亿美元。

除了《原神》之外,还有《明日方舟》、《江南百景图》、《万国觉醒》、《一念逍遥》等产品,同样也在是在拒绝平台联运后,依然取得了不俗的成绩。

从行业来看,近两年买量模式盛行,成为行业的新增量,渠道商却还在搞“二选一”,不答应高抽成就不上架游戏,这种固执的做法直接是逆行业趋势而行,禁锢行业的发展。

主动求变,还是被时代抛弃?

就如“苹果税”和“谷歌税”在韩国被立法抵制一样,国内渠道商不可能一直抱着“三宗罪”不放,早晚会面临各种被迫调整。

毕竟,行业成熟起来了必然要求更开放、更自由的市场环境,内容与渠道的收益矛盾已成游戏产业当中最尖锐的问题之一,开发者与渠道商之间虽然表面上还风平浪静,但其实早已暗潮汹涌。

那些拒绝平台联运的精品游戏,就是铁证。

继续下去,只会加剧双方的利益冲突。比如,开发者会揭竿而起,加大对官服和自有平台的投入,新兴渠道和买量平台的崛起,都会加速去中心化趋势,或者是渠道商直接被监管层要求整改……

总而言之,垄断和霸权是不可取的,一旦矛盾最终集中爆发,局势也就不可挽回,监管部门表达为“利益失衡”,已经表明了问题的严重性和态度,说明消除行业发展阻力势在必行,渠道商已经到了非变不可的时候。

那么,这种变化指向何方?

从海外的经验来看,优质CP和新渠道都会逐渐逼老一批传统渠道作出调整,渠道商可以在三大方面改进。

首先,更灵活的分成、合作方案是必须的,50%的不健康分成模式肯定要调整,可以探讨出更多让利、阶梯式分成等举措,也可以参考韩国立法的内容,接受第三方支付且不排他。

其次,渠道商可以更大投入到内容服务上,比如新用户交流、攻略、测试机制、云游戏试玩等,同时也需要进一步提升数据反哺、游戏稳定、游戏的环境、更新速度、账号安全保障等更多环节的建设,让开发者的让利让得值。

然后,渠道商也要强化自己的垂直、细分属性,提升审美、推荐、精准分发等作用,吸引特定爱好群体提升用户体验,从过去的杂货店变成特色商店。

它们的共同核心,都在于用增量和共赢思维,代替垄断收税思维。

比如9月3日,在英雄联盟国服十周年盛典上,《英雄联盟手游》宣布9月15日开启不删档测试,OPPO、vivo小米等硬件渠道商纷纷站台,并且表示共同致力于玩家需求的深度挖掘,在未成年人保护、游戏体验优化等方面,探讨进一步的上下游联动,推动手机科技用户革新。

这是一个有意思的信号,表明未来开发者与渠道商的主旋律应该是加强深化合作,更亲密向好,而不是割裂和对立。

但是,我们还能看到更多。

因为《英雄联盟手游》本身就足够重磅,不愁卖,反而能给渠道商带来大流量,在渠道商的眼里,它是一块肥肉潜力股。

心动CEO黄一孟在接受澎湃新闻采访时也说过:“当游戏的研发越来越好,已经不需要你(指应用商店渠道)帮我推广,甚至渠道还需要这款游戏:你的平台没有我的游戏的话,你平台的竞争力会下降,(因此)整个的话语权会发生颠覆。”

换句话说,传统渠道商能够为产品带来的增量已经有限,而相反优质的产品本身就可以吸量,如果渠道商一味死抱着50%的分成比例不放,反而将优质作品推向对立面。

行业更希望看到的是,渠道商不只是对头部游戏示好,而是对所有游戏都一视同仁,不搞势利眼,积极开放合作。

结语

最近,韩国政府出手、国内监管表态,都说明国内外对渠道重税的弊端,已经有了清醒的认知,已经到了不可不管的地步。

美国麻省理工学院教授舍恩曾经提出过一个“舍恩理论”,指一颗优良的种子,只有落在了适宜的土壤中才会生根发芽,才会茁壮成长,才能结出丰硕的果实,否则,它就只能是一粒种子而已。

作为手游的参与方,没有人希望这个行业“内卷”。无论对用户还是对行业,渠道商的变革都势在必行,以开放共赢的心态营造出一片更好的“土壤”。

惟其如此,中国手游的优质内容才能加速崛起,“渠道”与“内容”的矛盾才能得到根本缓解,中国游戏业才能释放阻力健康发展。

*深眸财经(chutou0325)

评论