记者 | 刘晓涵

近日,主打粤式养生白汤火锅连锁餐厅的“捞王”正式向港交所递表,冲击“粤式火锅第一股”。

根据弗若斯沙利文报告,2020年捞王的收入和餐厅数量均位居粤式火锅连锁餐厅榜首,按收入计,捞王在粤式火锅的市场份额为1.7%;粤式火锅市场更受年轻人中意,在捞王的130万名会员中,有78.4%的比例为18至35岁年龄段。

在海底捞、呷哺呷哺等川渝火锅市场的统治下,捞王似乎是一股清流,在以差异化为战略的驱动下,捞王选择以胡椒猪肚鸡汤锅为招牌菜,按照捞王的说法,这道菜曾被称为“凤凰投胎”,要慢炖八小时,起初是用来帮助治疗胃病和为产后刚进入月子期间的母亲恢复元气,流传几代后,这道菜已成为经典的客家菜肴。

值得玩味的是,2020年捞王的原材料成本还不如海底捞支出的比重大,引以为傲的养生食材却因为重金属超标遭到场监督管理局的处罚;其主要布局的一线城市近年来发展疲软,包括二线城市、GDP低于二线城市的其他城市及台北市的客单价却出奇的高,与海底捞客单价相背离。目前而言,捞王的餐厅还主要集中在华东地区,似乎难以受到北方地区大众的认可。

营收增速下滑

同样带个“捞”字,同样主打中高端市场,捞王难免与海底捞对比,与海底捞不同的是,捞王不只有捞王火锅。招股书显示,捞王旗下运营及管理了三个品牌,即以提供商务、大气餐膳为主的捞王锅物料理(火锅),主打一人食概念的锅季,以及为少人聚餐提供快捷便利的用餐体验并迎合年轻消费者喜好的快速休閒餐厅捞王心灵肚鸡汤。

2018年至2021年上半年(报告期),捞王的营业收入分别为8.71亿元、10.95亿元和11.25亿元、6.47亿元;净利润分别为5905.50万元、7991.50万元、6744.10万元和2145.00万元。按此计算,捞王2019年、2020年营收增速分别为25.72%、2.74%,营收增速显著下滑,净利润也在2020年出现下滑。

同期,海底捞营收分别为169.69亿元、258.89亿元、286.14亿元和200.94亿元,净利润分别为16.46亿元、23.4亿元、3.09亿元和9650.80万元。2019年、2020年海底捞的营收增速分别为52.56%、10.53%,营收增速同样出现下滑。

但纵向来看,海底捞的营收增速显然要高于捞王,2020年海底捞营收更是同期捞王的20倍以上,但海底捞的净利润同样不乐观,由于对疫情的错误判断,其疯狂扩店未得到好的收益导致2020年净利润同比下滑约90%,业绩暴雷影响下海底捞市值蒸发超640亿港元。截至今年9月17日,海底捞市值为1708.67亿港元。

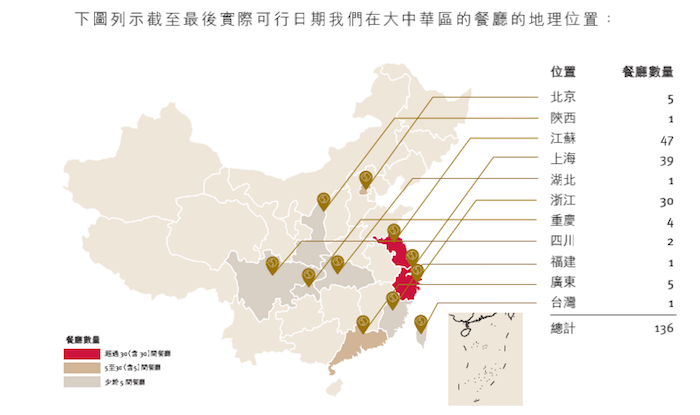

对于连锁火锅店而言,实现营收不断增长的本质在于不断拓店。捞王在中国内地25个城市开设了135家连锁自营餐厅,在台北开设了一家餐厅。2018年至2021年,捞王分别新开了19家、19家、38家门店,分别关闭2家、1家和4家门店,2021年至招股书发行,捞王又开设了12家门店,但似乎门店经营不及预期,12家门店中关闭了4家门店。

按照捞王披露的扩张计划,2021年至2024年,捞王预计分别开设32家、48家、72家和103家餐厅,并着重下沉二线城市以下市场。但实际上,目前捞王开设的136家餐厅中,85%(116家)以上的都集中在江浙沪地区,而北方地区仅有6家门店,其中北京就占据了5家餐厅,陕西开设了1家门店。北方拓店速度远低于华东是否因为粤式白汤锅在北方的受欢迎程度不佳?

客单价远超海底捞

值得注意的是,捞王作为主打高端市场的锅物料理,其客单价比海底捞更高。招股书显示,2020年捞王总收入11.25亿元,原材料成本为4.15亿元,客单价为128.1元,按此计算捞王的客单原材料成本为47.25元/人。

2020年海底捞总收入286.14亿元,原材料成本为122.62亿元,客单价为110.1元,按此计算海底捞的客单原材料成本为47.18元/人,与捞王基本一致,但值得玩味的是,2020年捞王128.1元的客单价却远超同期海底捞110.1元的客单价。

捞王以胡椒猪肚鸡锅为差异化战略,无论是猪肚还是鸡,原材料的价格都不便宜,招股书显示,捞王的猪肚是通过中国本地贸易商采购的来自丹麦的猪肚,饲养过程中不使用抗生素或激素;而牛肉也是通过国内与捞王合作的贸易商间接从澳洲及美国采购。而海底捞在2020年财报中只提到羊肉是向内蒙古扎鲁特旗海底捞有限责任公司采购。

消费者人均消费要支出更多的情况下,捞王的人均原材料成本却与海底捞持平。且2020年,海底捞的原材料支出占收入的比重为42.73%,比捞王原材料支出占比36.90%高出5.83%,进一步导致捞王的实际毛利率为63.1%,高于同期海底捞55.5%的毛利率。

从另一个角度看,2020年捞王136家店中,一线城市的客单价为128.4元,新一线城市客单价为124.0元,而其他城市(包括二线城市、GDP低于二线城市的其他城市及台北市)客单价却达到了134.7元,比新一线,一线城市的客单价都高。反观海底捞,其2020年一线城市客单价为116.2元,二线城市客单价为105.7元,三线及以下城市客单价为100.2元,随着城市的经济水平下降而递减。

一线城市发展疲软

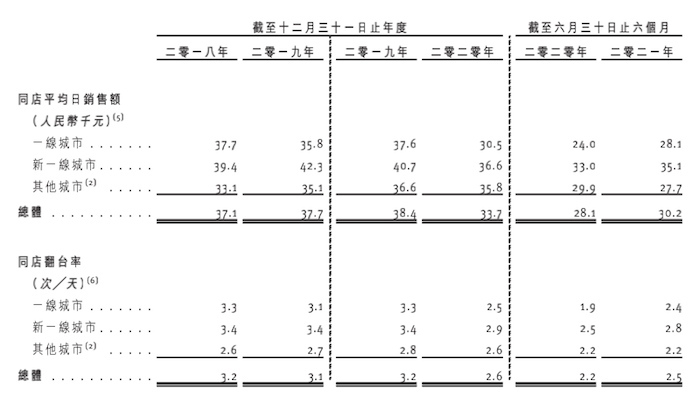

营收增速下滑的原因也在于,捞王在一线城市的发展已经进入疲软期,捞王面临的是一线城市翻台率、各餐厅每日服务顾客数量、日均销售额及同店销售上的全面滑坡。

从翻台率来看,2018年至2020年,一线城市翻台率分别为3.3次/天、3次/天和2.4次/天,新一线城市的翻台率分别为3.1次/天、3.2次/天和2.7次每天,而其他城市的翻台率分别为2.7次/天、2.7次/天和2.5次/天。一线城市翻台率在不断下降,至2020年,一线城市翻台率低于其他城市翻台率。

从各餐厅每日服务的顾客数量来看,2018年至2020年一线城市每日服务的顾客数量分别为305人、273人和241人,逐年下降。2019年,一线城市每日平均服务的顾客数量就已比不上新一线城市,到了2020年,一线城市214人的每日平均服务顾客连二线及以下城市246人都比不上了。毫不意外的是,2020年一线城市日均销售额28500元,同比下滑17.87%,低于同期新一线城市餐厅日均销售额32300元和其他城市33000元。

同样的数据也能反应在同店销售上,2018年至2019年,一线城市同店销售额分别为3.28亿元和3.12亿元,同比下降4.88%,但同期,新一线城市和其他城市的同店销售额却同比增长7.42%和5.92%,2019年至2020年,一线城市同店销售额分别为4.24亿元和3.38亿元,同比下降20.28%,虽然当期新一线、其他城市同店销售额均分别同比下滑13.27%、7.04%,但下滑比例均小于一线城市。

重金属超标

捞王在招股书中表示对于食品安全问题的重视,据悉,捞王超过80%的门店取得了食品安全A级评级,远高于10%的行业水平。然而,报告期捞王的食品安全问题却屡屡发生。

据相关媒体报道,2018年10月,捞王(上海)餐饮管理有限公司瑞虹路店现场制作的“酥脆老油条”被监督采样,样品中硫酸铝钾的含量超过限量标准。该店提出复检申请,留样送至中国检验认证集团上海有限公司进行复检,12月复检报告显示,样品中铝的残留量依然超过 GB 2760-2014《食品添加剂使用标准》允许的限量值,被判定为不合格产品。

硫酸铝钾也称明矾或食用碱,经常食用硫酸铝钾容易造成骨质疏松、贫血等后果。该店的违法行为类型为生产经营超范围、超限量使用食品添加剂的食品,虹口区市场监督管理局对该店进行了没收违法所得、罚款50000元的行政处罚。

2019年,杭州市市场监督管理局对食品生产环节、食品流通环节、餐饮服务环节的食品进行了监督抽检,抽检结果表示,捞王(上海)餐饮管理有限公司杭州江汉路店销售的1批次老豆腐山梨酸及其钾盐(以山梨酸计)不合格。

2021年6月,绍兴市越城区市场监管局发布了一则关于捞王(上海)餐饮管理有限公司绍兴胜利东路店采购不合格小米椒核查处置情况公告。公告显示捞王于2020年11月20日购进1.5公斤的小米椒,镉(以Cd计)项目不符合GB 2762-2017《食品安全国家标准食品中污染物限量》要求,检验结论为不合格。这些小米椒已全部用磬。

据悉,作为重金属元素,镉对人体的危害主要是慢性蓄积性,镉会对呼吸道产生刺激,长期暴露会造成嗅觉丧失症、牙龈黄斑或渐成黄圈,镉化合物不易被肠道吸收,但可经呼吸被体内吸收,积存于肝或肾脏造成危害,尤以对肾脏损害最为明显。

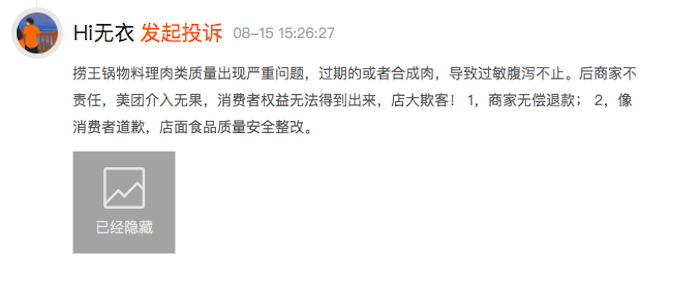

此外,2021年8月,黑猫投诉上出现一则捞王锅物料理肉类质量出现严重问题的投诉,投诉者表示吃过捞王的肉厚出现过敏、腹泻不止,且商家不负责任,美团介入无果,目前该项投诉已得到处理。

评论