1、终端销售持续走弱,8月以来更为明显,并在9月份进一步加剧。全国层面的月度数据显示,1-8月份,商品销售面积与销售额累计同比增速持续下降,用累计值估算的当月同比增速也在3月份见顶,此后持续阶梯式下降,7月份已步入负增长,8月份跌幅进一步扩大。如果以2019年为基础计算两年平均增速,销售面积与销售额的累计增速也在持续下降,用累计值估算的当月增速下降幅度更大,销售面积两年增速在8月份转负,销售额两年增速接近于0。

从30大中城市来看,商品房成交面积和成交套数当月增速在2月份创下历史新高(主要是因为疫情的基数因素)后持续下降,6月份已经负增长,8月份降幅显著扩张。以2019年为基础计算的两年平均增速自1月以来持续下降,8月份转为负增长。

目前9月份的月度数据虽未公布,但我们可以通过日成交简单估算30个大中城市商品房销售增长情况。数据显示,无论是当月同比增速,还是以2019年为基础的当月两年平均增速,均较8月份继续下降10个百分点左右。9月份,30个大中城市商品房销售套数和销售面积两年平均增速分别为-13.82%、-13.78%。

不过,一、二、三线城市销售转弱的拐点略有差异,三线城市早在5月份成交套数同比已经负增长,销售需求最弱,一线、二线城市相对较有韧性,都是在8月份出现同比负增长。从高频数据来看,一线城市销售在9月份突然恶化,增速进一步下降了38个百分点,三线城市销售也在继续转弱,二线城市与8月份相比变化不大,成交套数增速略有下降、成交面积增速略有上升。

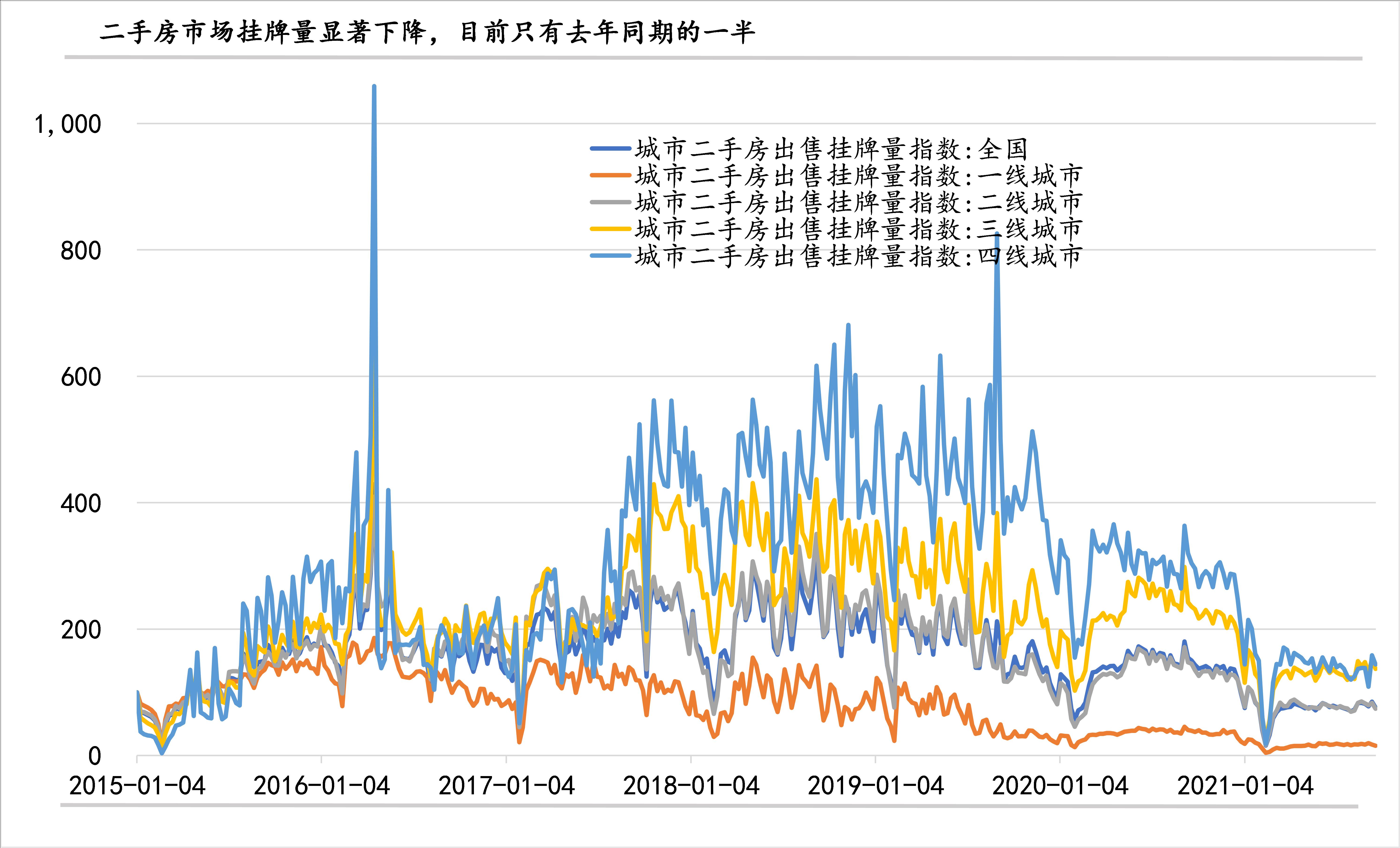

2、二手房市场挂牌量总体收缩明显,挂牌价格持续上升态势已企稳,甚至在9月有回落迹象。截至9月26日,全国城市二手房出售挂牌量指数较2020年9月同期下降了55%,也比疫情前9月上旬高点收缩了36%。按一二三四线城市看,以2020年9月同期相比,一线城市下降的幅度最大,四线、二线、三线城市次之,一线到四线城市下降幅度依次为67%、53%、49%、57%;与2019年9月同期相比,四线城市下降幅度最大,一二线城市相当,一线到四线城市下降幅度依次为35%、34%、30%、49%。

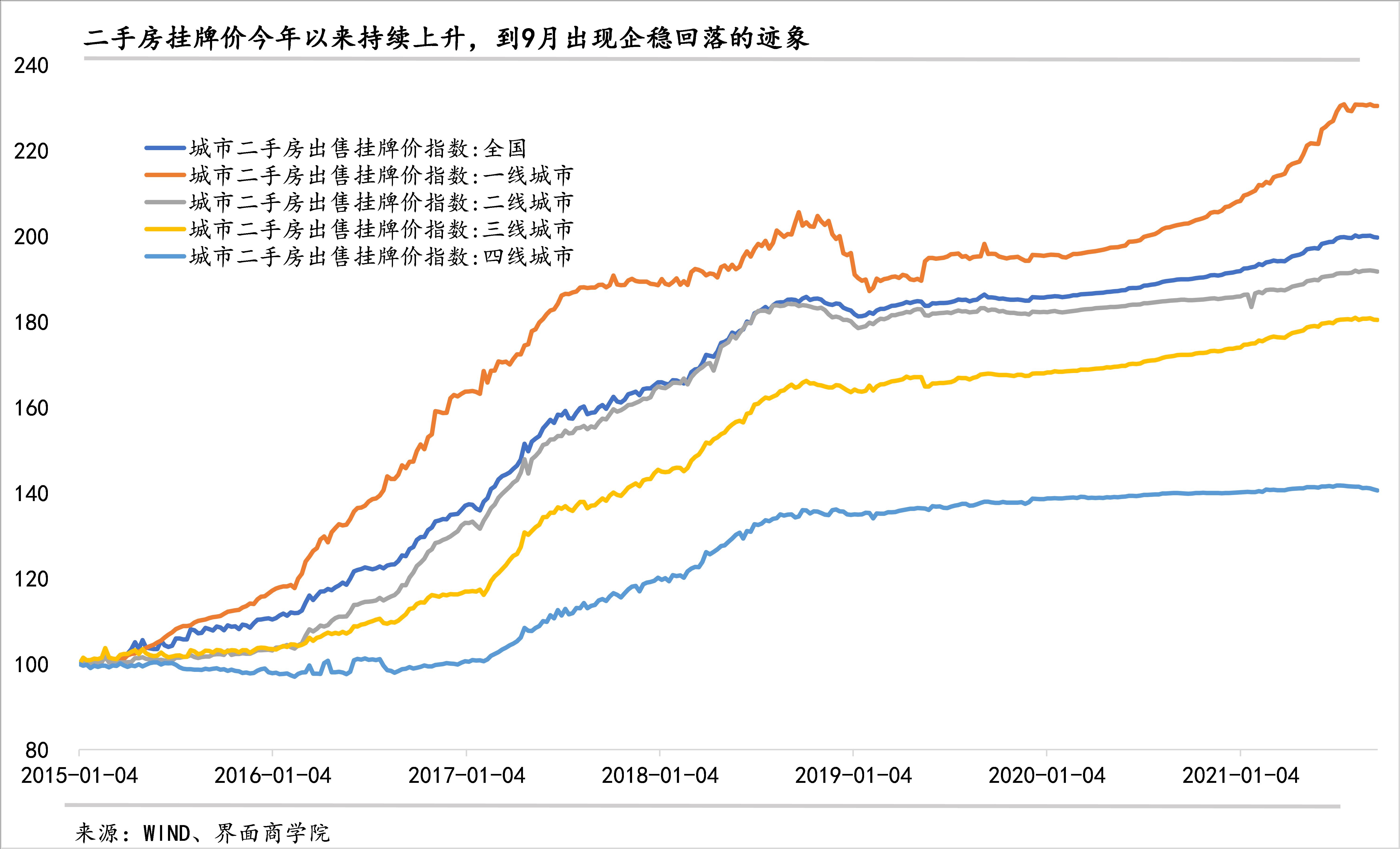

去年以来单边上涨的全国城市二手房挂牌价格指数自年初以来进一步加速上升,但7月份以来,该指数明显企稳,甚至在9月有向下的迹象。其中,一线城市表现尤为明显,上涨的速度更快,企稳的态势更清晰,与2020年同期相比,目前一线城市挂牌价格指数上升了13.5%。

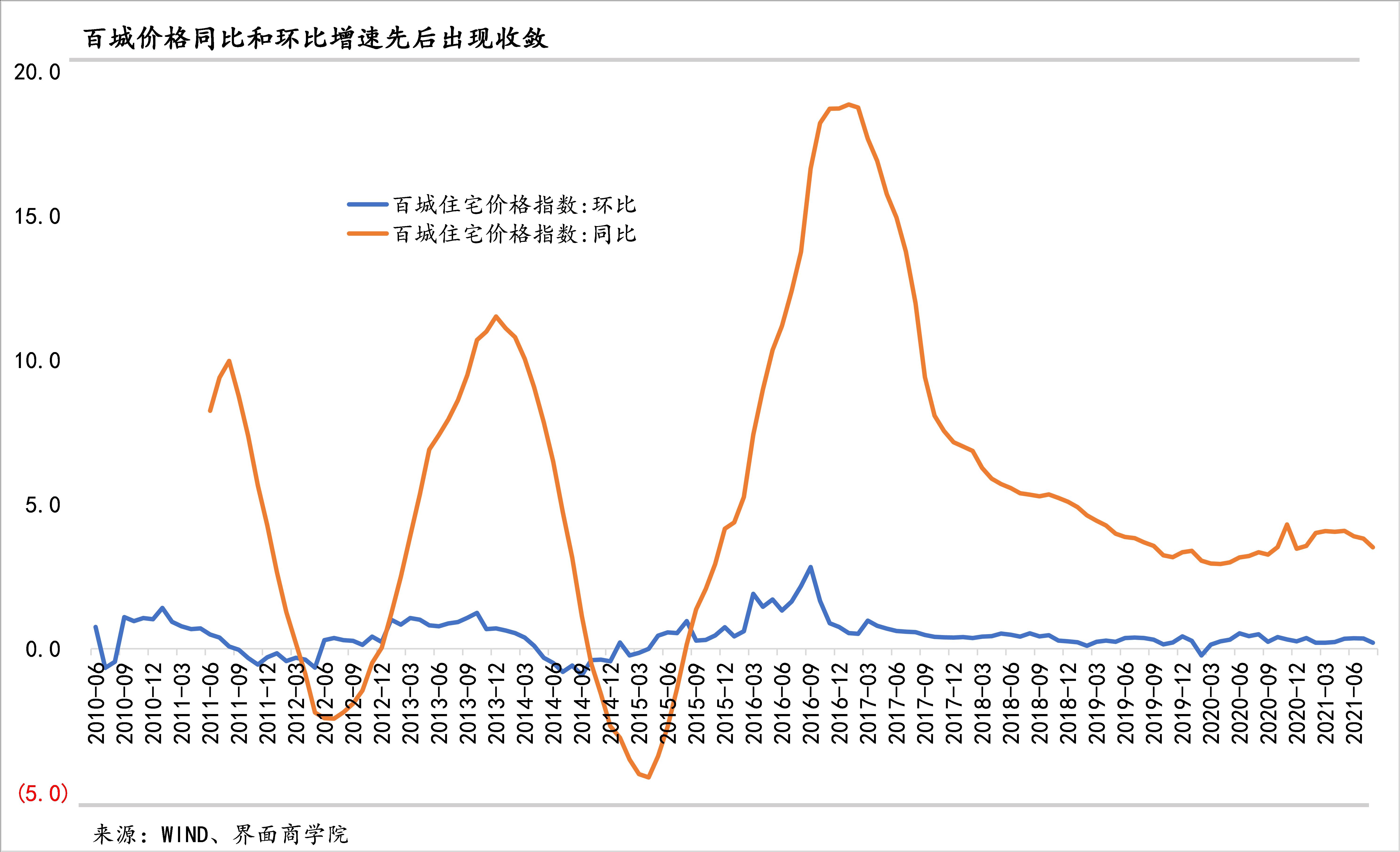

3、疫情后不断上涨的房价增速近期有所下降。百城价格指数环比增速连续两个月下降,同比增速连续3个月下降。环比下跌的城市数量连续3个月增加,到8月份增至30个,环比上涨的城市数量连续3个月减少,到8月份降至68个。

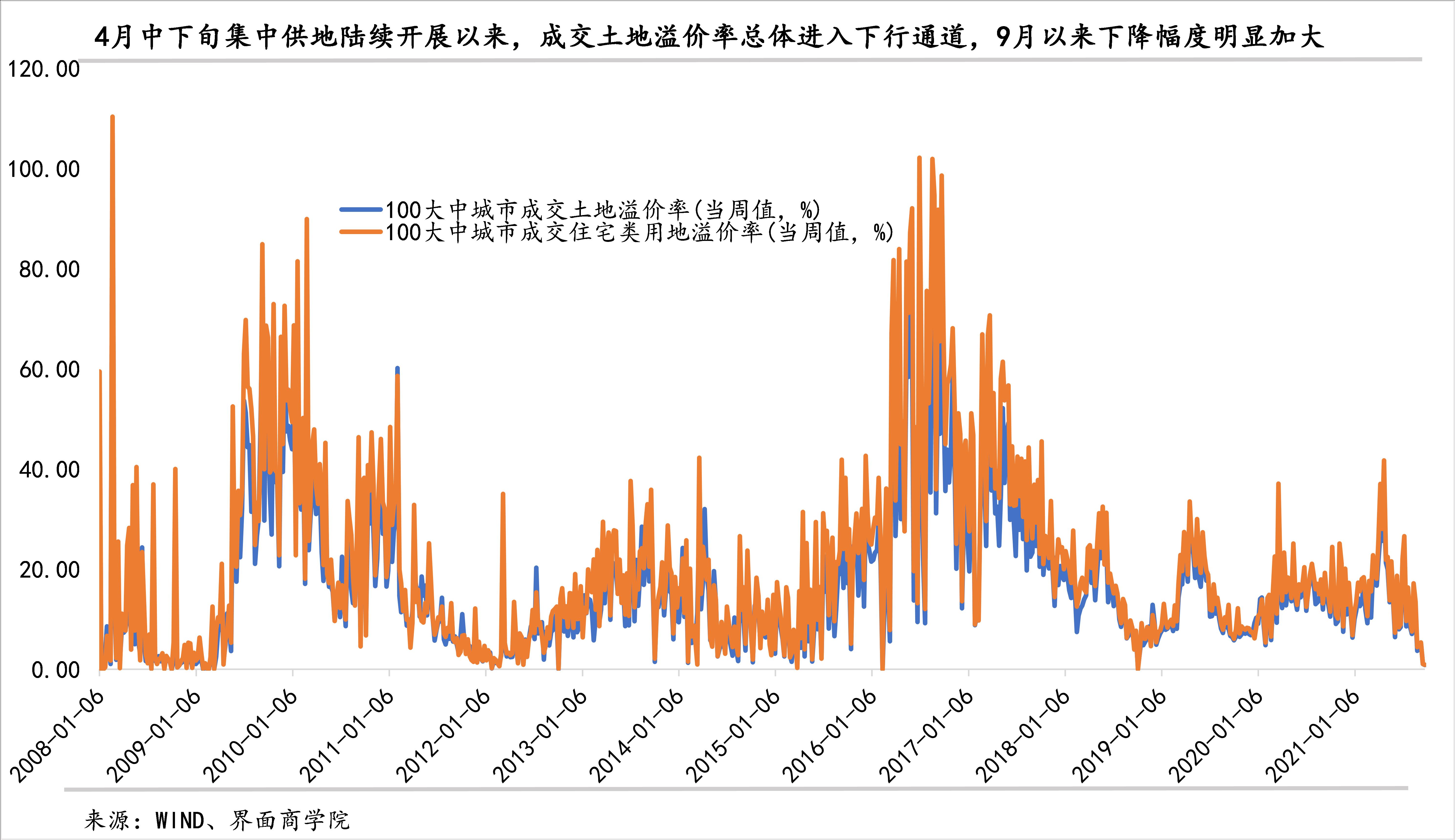

4、在土地供应面积减少的背景下,成交率和溢价率双双下降,显示房地产企业拿地积极性不高,这种情况在9月份进一步加剧。截至9月份前四周,土地供应面积同比增速持续负增长,100个大中城市供应土地面积同比下降16%,土地规划建筑面积同比减少16%,降幅均较前8个月加大。在供给减少的背景下,自4月中下旬集中供地陆续开展以来,成交土地溢价率和成交住宅类用地溢价率却均进入下降通道,9月份降幅扩大,到9月第四周已经接近于0。前8个月成交率84%,较上年下降了3个百分点(成交率是用累计成交土地数量与累计供应土地数量的比值估算,为降低供应和成交的时间差影响,未考虑9月数据)。

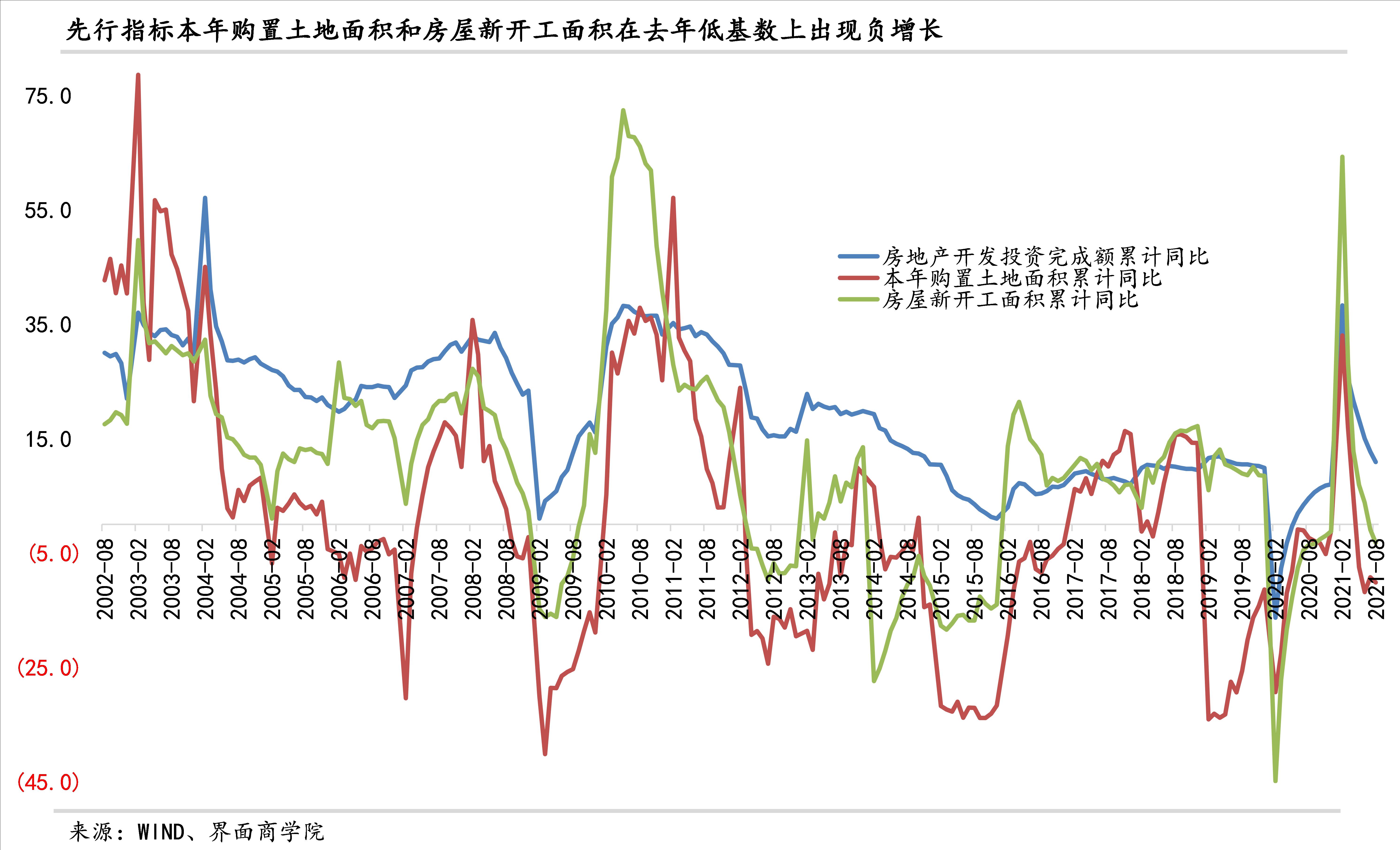

5、另外两个房地产行业的先行指标——土地购置面积与房屋新开工面积,在去年低基数的基础上先后出现负增长。本年土地购置面积累计同比增速5月转负,到8月同比降幅为10.2%,房屋新开工面积累计同比增速在7月转负,8月降幅进一步扩大为3.2%。从历史数据看,他们与房地产投资的相关系数均超过0.7,通过下图可以直观地看到,这两项指标负增长往往对应着房地产投资增速较大幅度的下降。

6、房地产开发投资已经出现颓势,但住宅开发投资表现出一定的韧性。今年以来,房地产开发投资两年平均增速保持在7.6%-8.6%区间,均显著高于上年同期。不过,与疫情前相比,房地产开发投资两年平均增速均低于2018、2019年同期,该指标也从2021年5月的高点8.6%持续减速,到8月份已降至7.7%。

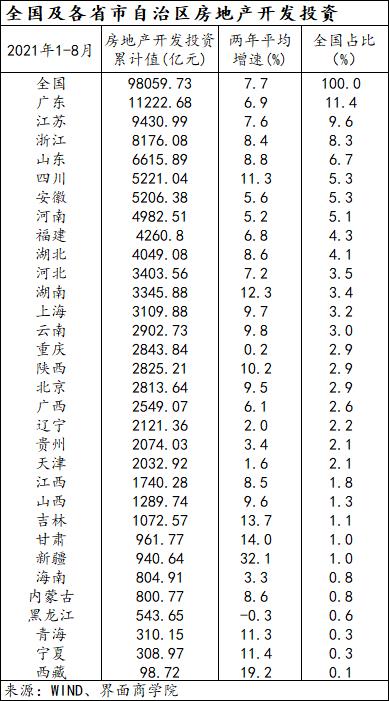

绝大多数省份的房地产开发投资增速逐月下降,房地产开发投资两年平均增速小于上年同期的省份也逐渐从2、3月份的0个增加到8月份的7个。目前,各省份房地产投资增速差异较大,最高的新疆,两年平均增速32.1%,最低的黑龙江,两年平均增速-0.3%,超过全国增速的省份有13个,投资规模大的省份往往增速较低。

办公楼、商业营业用房的开发投资同比增速均在持续下降,到8月份已降至1.8%、0.2%,两年平均增速已经为负,分别为-0.17%、-2.18%。

住宅开发投资同比增速虽然也在下降,到8月份已经降至13%,但其两年平均增速自3月以来走高,5-8月份均稳定在8.1-8.6%之间,不仅远远高于办公楼和商业营业用房的投资,也高于整体房地产开发投资增速。

与之相应的是,住宅开发投资在房地产开发投资中的占比持续上升,办公楼和商业营业用房投资占比持续下降。8月份,住房开发投资占比为75.43%,办公楼和商业营业用房投资占比分别为4.0%、8.39%,上年末相比,前者上升1.59个百分点,后者分别下降了0.62、0.85个百分点,与2016年住房投资占比最低点相比,前者上升了9.41个百分点,后者分别下降了3.06个百分点、6.95个百分点。

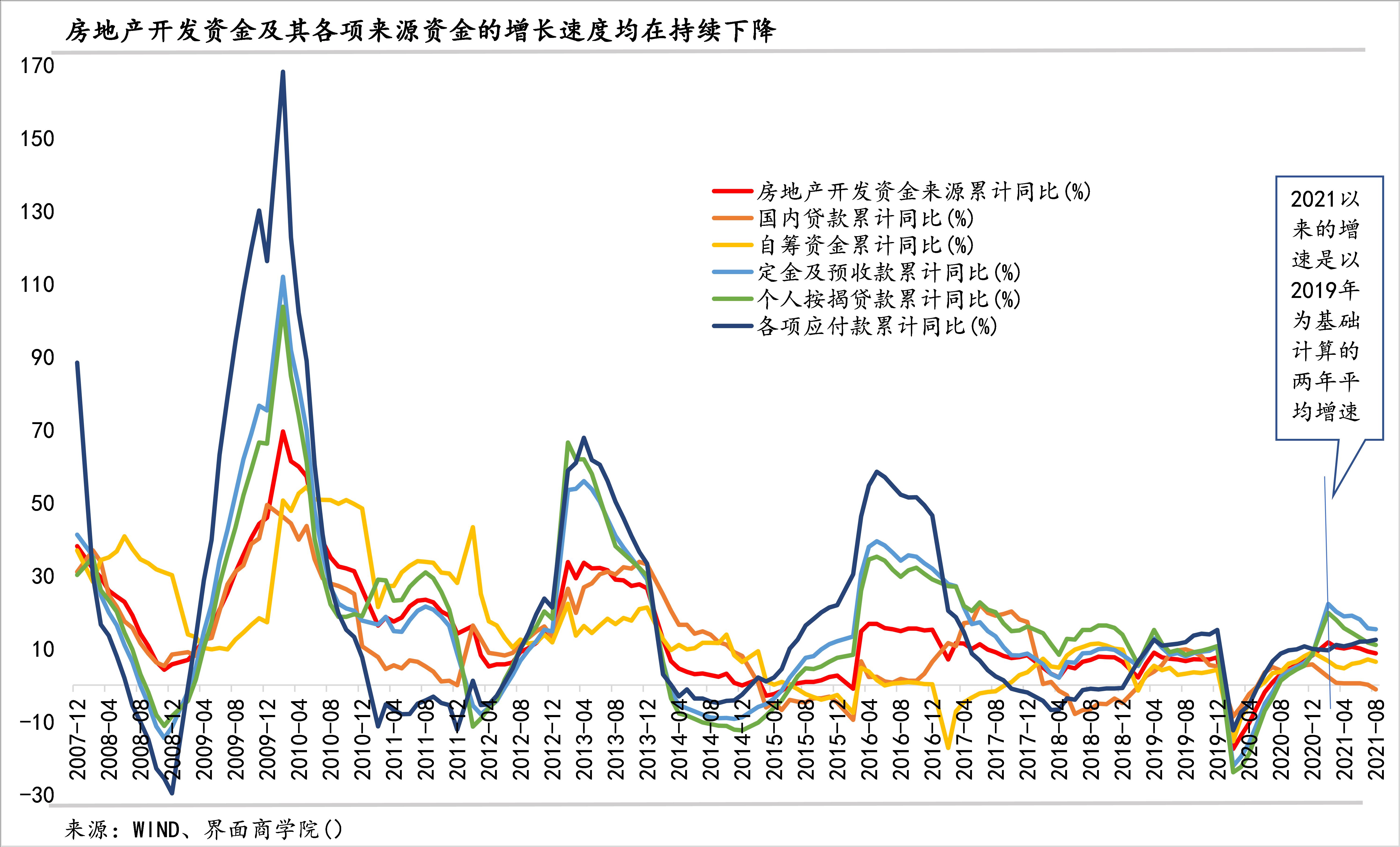

7、房地产开发资金增速持续放缓,且来源结构发生明显转换,贷款和自筹比重下降,定金及预收款比重上升。今年以来,房地产开发资金累计增速持续下降,各项来源资金累计增速均在下降,且差异较大。以2019年为基础计算累计值的两年平均增速后,可以发现,国内贷款与应付款、定金及预收款形成鲜明对照,国内贷款今年以来大多保持0.6%以下的增速,并在8月转负;定金及预收款增速最高,甚至较2019年高出7个百分点。

与此相应的是,国内贷款占房地产开发资金的比重不断下降,8月降至12.6%,和2020年同期相比,下降了2.8个百分点;定金及预收款的比重自2020年12月以来显著上升,8月份为38%,较上年同期上升了4.8个百分点。

从当月增速看,近几个月,房地产开发资金及其各项来源陆续出现程度不等的负增长,总体上,尤以国内贷款为甚,早在3月国内贷款当月增速即转为负增长,且降幅逐渐扩大,8月同比下降幅度达两成;个人按揭贷款连续3个月负增长,自筹资金保持低速增长并在8月转负,定金及预收款7月转负且增速较上月大幅下降22个百分点。(房地产开发资金中,利用外资的增速也在下降且降幅较大,但外资与开发资金的比重近年不断下降,目前仅为0.04%)。

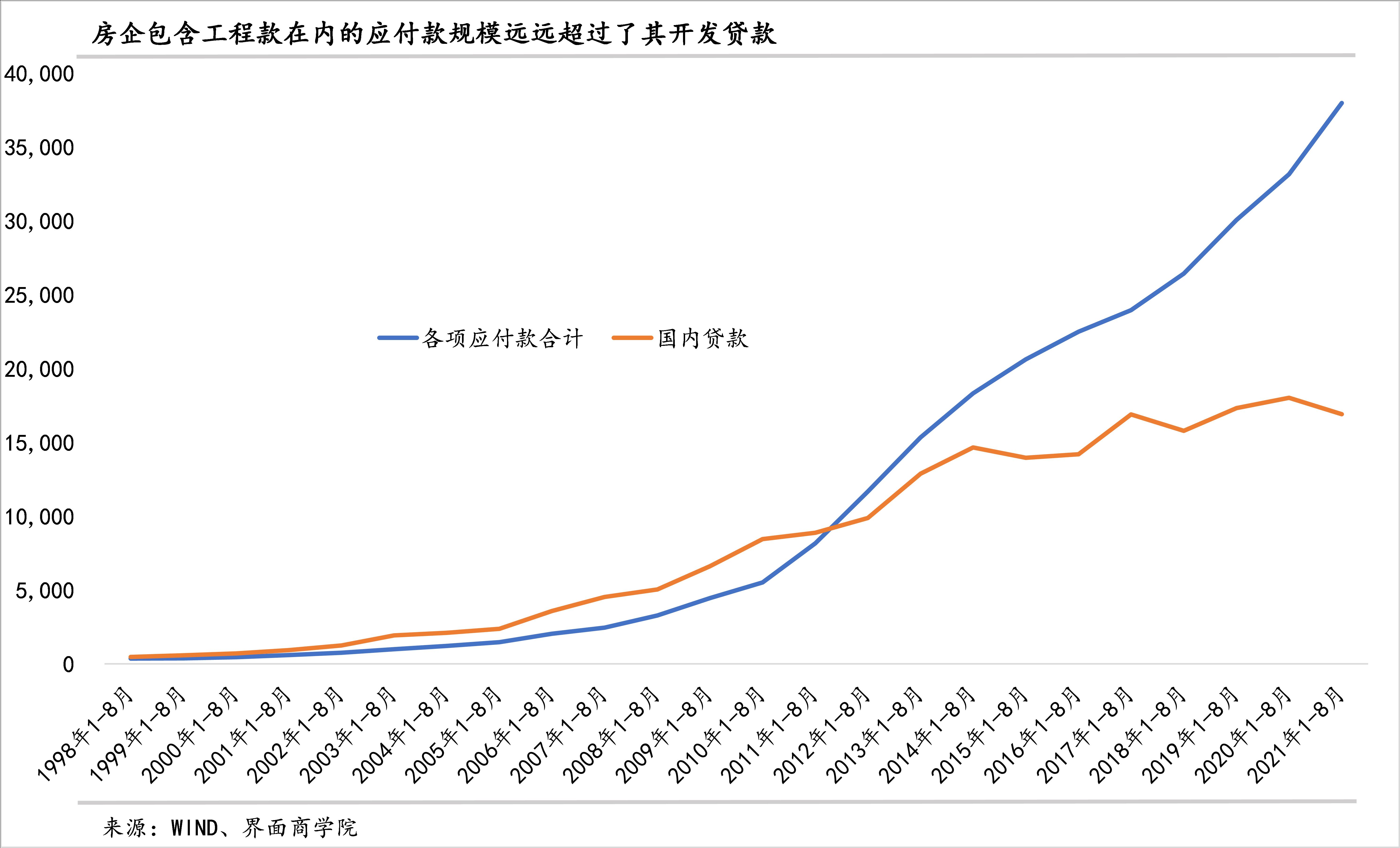

值得关注的是,2012年以来,房企包括工程款在内的应付款规模超过了用于房地产开发的国内贷款规模,二者的差距今年显著扩大,2021年1-8月份应付款规模是国内贷款的2.24倍,较上年的1.84倍显著上升。

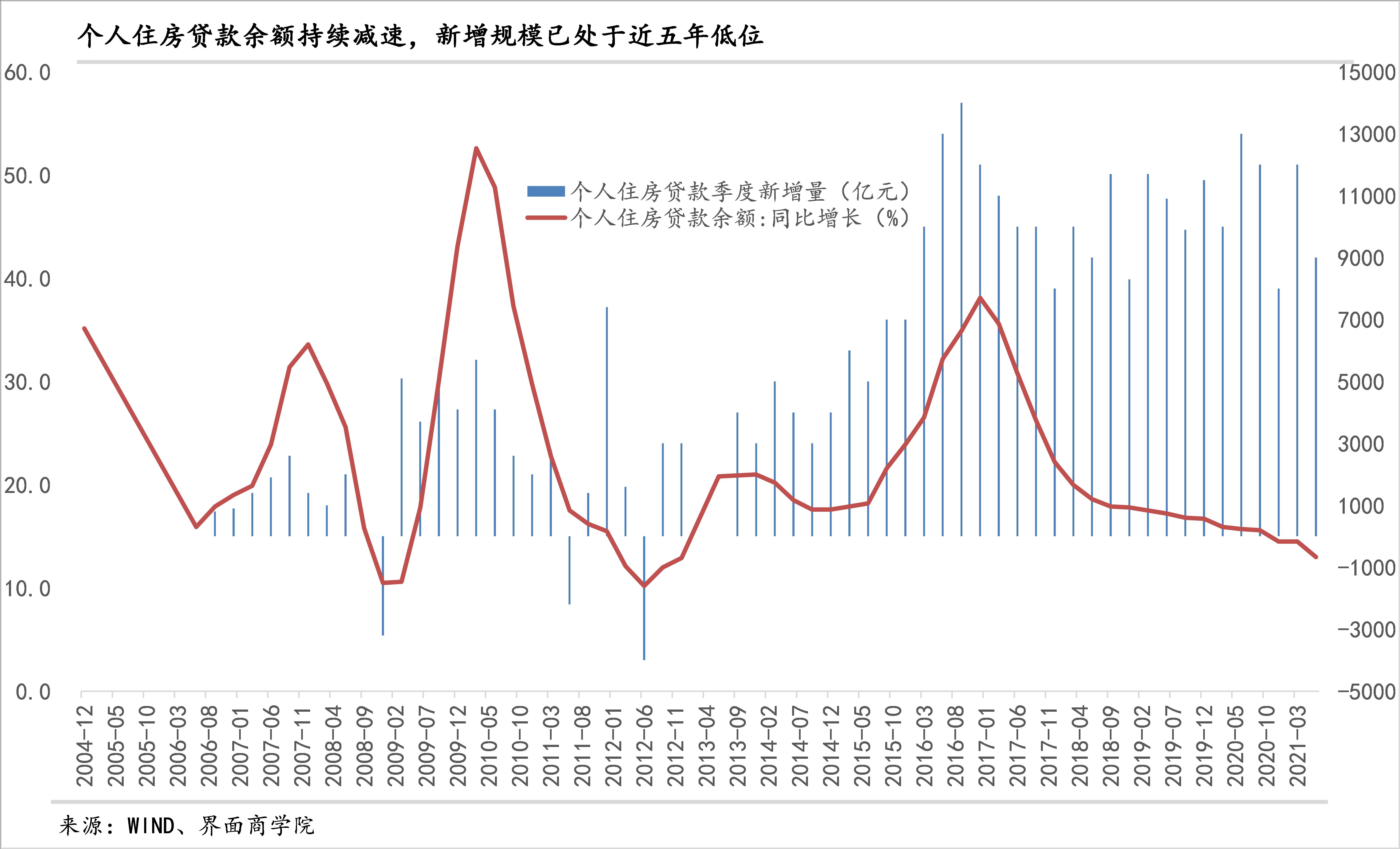

8、金融机构对房地产业支持力度明显下降。个人住房贷款余额增速进一步下降,占金融机构各项贷款比重有所回落,住房开发贷款余额同比增速下降较快、甚至出现环比下降,覆盖范围更广的房地产开发贷款同比增速下降得更快。

个人住房贷款余额增速在2015年3季度-2018年1季度,连续11个季度保持在20%及以上的同比增速(2016年2季度-2017年上半年在30%以上),此后缓慢回落,今年二季度降速明显加快,较一季度下降了1.5个百分点至13%。目前,个人住房贷款新增规模仍然处于历史中高水平,但已降至近五年的低位。

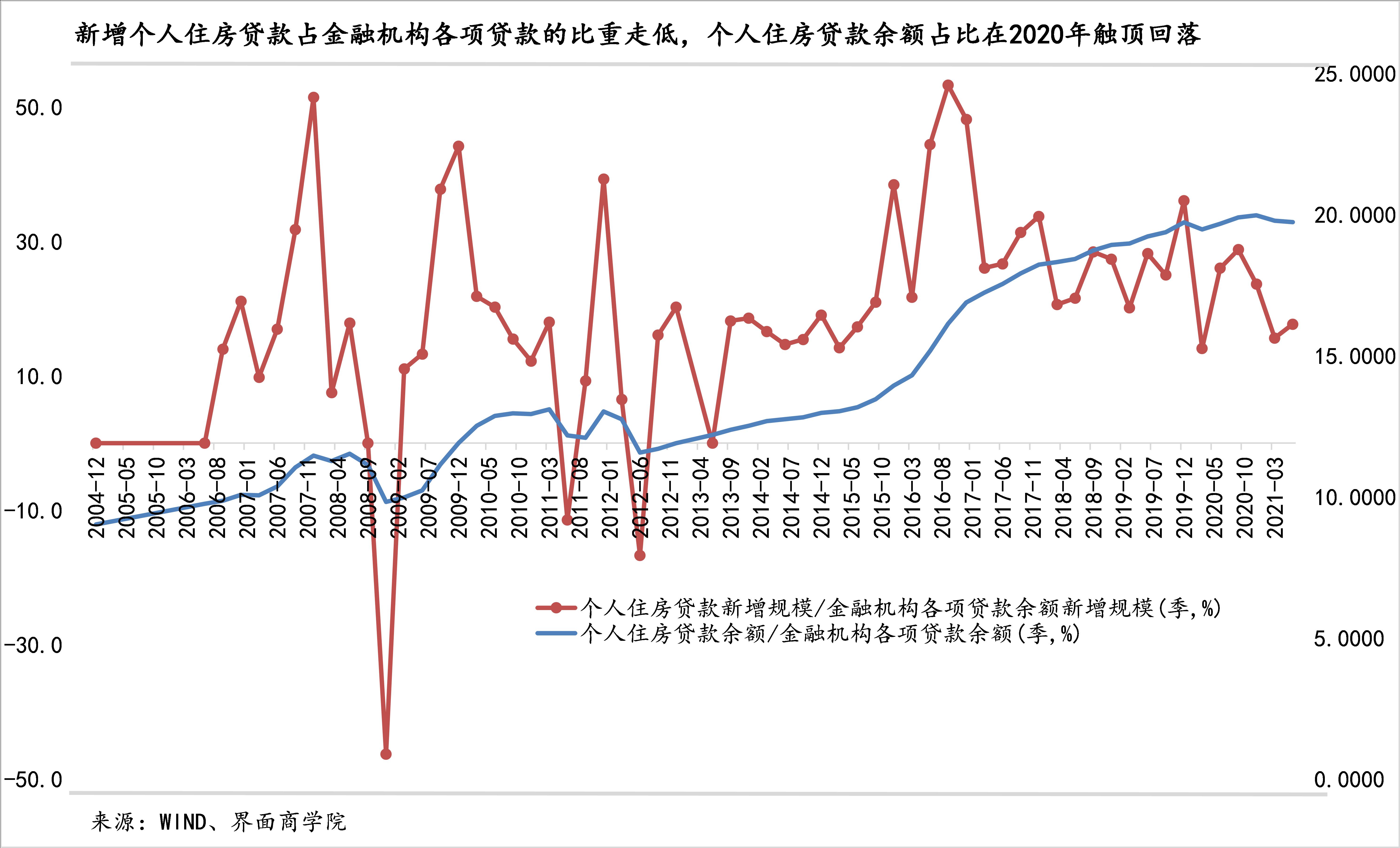

今年以来,新增个人住房贷款在金融机构各项贷款中的比重明显下降。2021年1、2季度新增个人住房贷款占比分别为15.6%、17.7%,达到2015年4季度以来最低水平(不考虑2020年1季度),与2020年各季度相比(排除2020年1季度异常值),2021年新增个人住房贷款占比平均下降了近10个百分点。2020年,个人住房贷款余额在金融机构各项贷款余额中的比重逼近20%,今年以来略有下降,截至6月末,个人住房贷款余额为36.6万亿元,占比19.73%。

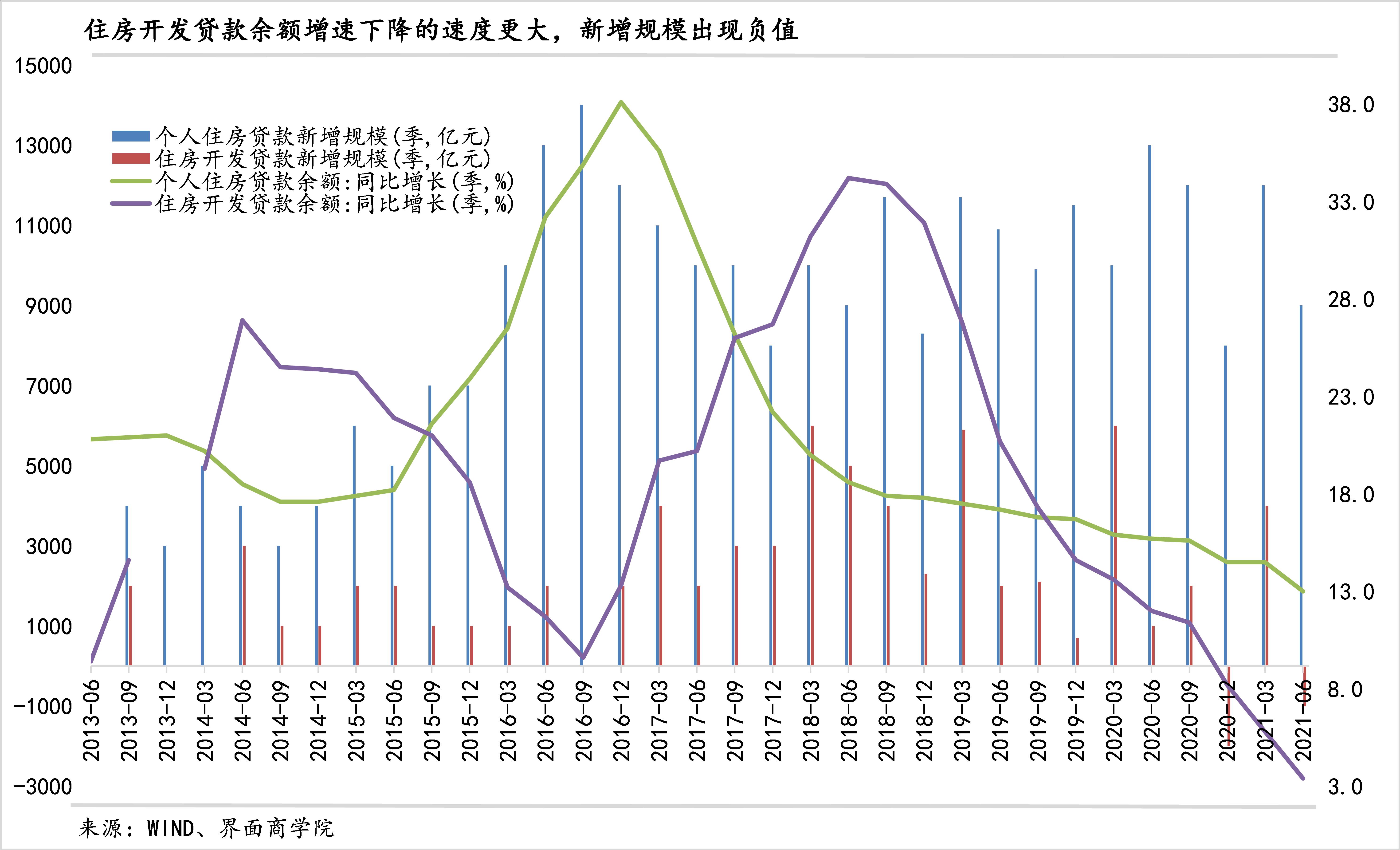

住房开发贷款余额同比增速自2019年4季度以来都慢于个人住房贷款,并且其下降的速度显著快于个人住房贷款。2020年末,住房开发贷款余额增速突破有统计以来历史最低值,此后进一步下降,6月末,住房开发贷款余额增速已经降至3.4%。

2020年4季度与2021年2季度,住房开发贷款余额环比上一季度不仅没有增加还有所减少,这是此前所未有的。与之相应的是,住房开发贷款在金融机构各项贷款余额中的占比在2020年一季度触顶5.62%后回落,2021年二季度进一步降至5.07%。

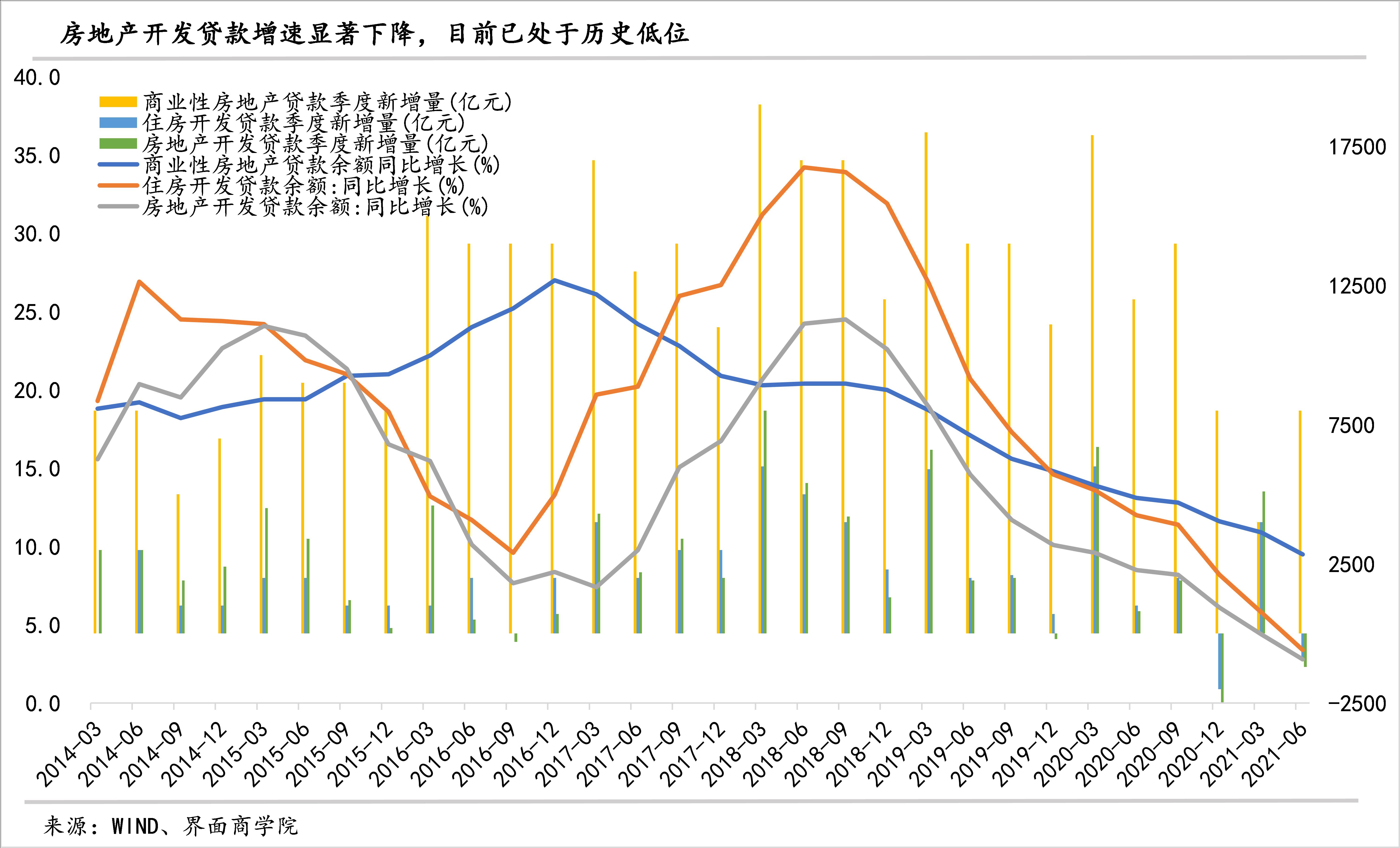

房地产开发贷款余额增速下降得比住房开发贷款更快。从央行统计来看,上半年末,房地产开发贷款余额同比增速已经降至2.80%,也是历史最低水平。目前,房地产开发贷款余额同比增速已经连续6个季度低于10%,持续的时间和下降的幅度均高于此前两轮房地产周期时出现的低谷,也就是2011年下半年到2012年上半年,2016年下半年到2017年上半年。房地产开发投资不仅包括住宅开发投资、也包括了对办公楼、商业营业用房等的开发投资。到6月末,房地产开发贷款占金融机构各项贷款余额的比重已经较峰值(2019年1季度)下降了1个百分点至6.63%。

按季度统计的商业性房地产贷款(包括了房地产开发贷款和购房贷款)每季度新增规模显著减少,已经与2015年水平相当,同比也大幅下降(一季度减少78%、二季度减少33%);商业性房地产贷款余额增速持续下降,到上半年末已经降至9.5%,为2004年有统计以来最低水平。

从以上分析中,我们可以看出,当前房地产行业面临的六个主要问题。

一是需求持续走弱,销售在传统“金九”的大幅减少更加凸显了这一点。 二是,在限价限贷政策下,二手房市场挂牌量一年间近乎腰斩,购房者观望情绪浓厚房价承压。三是房企预期改变,拿地和投资积极性明显减弱。四是房企资金链紧张甚至断链带来的风险,受影响较大的可能并不是抵押品丰富的金融机构,而是已经预付和交了定金的客户以及还没有收到应付款的建筑商、原材料供应商等;五是房地产行业从需求到供给端受到金融系统支持的力度明显降低,房企投资意愿下降和销售走弱与此不无关系;六是城市分化加剧,三四线城市明显比一二线韧性更弱,已经出现更大程度的调整。

总体来看,拐点可能已经形成,目前可能需要反思和调整“限购”、“限贷”、“限价”等一系列降低房地产市场流动性的政策,在不改变“房住不炒”预期的情况下,各地各部门应落实因城施策满足刚需,实现房地产稳定发展。

评论