文丨邵宇(东方证券首席经济学家、总裁助理)、陈达飞(东方证券宏观研究员、财富研究中心总经理)

2021年诺贝尔经济学奖颁给了大卫·卡德(David Card)、约书亚·安格里斯特(Joshua D. Angrist)和吉多·伊本斯(Guido W. Imbens)。奖项的设置分属两个部分:卡得是因为对劳动经济学的实证贡献;安格里斯特和伊本斯则是因为在因果推断分析的(计量)方法论上的贡献。

其中,卡得的研究领域包括:种族、民族和隔离;移民;工资结构、技能和技术;失业和劳动供给;最低工资;教育等多个方面。这些领域大多是基于对劳动力市场的研究而延伸开的。因为劳动力市场的不公平集中表现在工资水平的差异,这又与种族、移民、教育和最低工资等问题密切相关。实际上,安格里斯特也将其方法论大量应用于对教育和劳动力市场问题的研究。

笔者长期关注美联储货币政策,由于“最大就业”(或充分就业)是其政策目标之一,美国的劳动力市场状况也是我们关注的重点。本文结合卡得的相关研究,谈一谈美国劳动力市场的不公平问题,以及拜登政府承诺但尚未通过国会审议的“最低工资法案”问题。在资本面前,美国劳动者永远是弱势群体,尤其是在工会示弱的趋势下,对于强调共同富裕的中国而言也有借鉴意义。

特征事实:美国劳动力市场的不公平

20世纪70年代中期以来,美国贫富分化问题日渐突出。这在收入流量与财富存量分配格局中都有体现。疫情进一步加剧了贫富分化。美联储最新数据显示,美国财富最高的1%的“超级富人”的财富已经超过了中间60%的“中产阶级”财富。

依据族裔、学历、行业、是否全职、年龄和性别等维度均可将劳动者划分为弱势群体和优势群体。弱势群体包括:非裔、西班牙裔等边缘族裔;高中及以下学历就业者;个人护理、运输等低薪服务业从业者;兼职,或拿小时工资劳动者;25岁以下年轻就业者;和女性。当然,不同组别内部,弱势群体与优势群体的差异也是不同的。

就业的群体差异可分别从失业率、劳动力参与率和工资水平(或涨幅)来考察,还可以进一步考察它们的周期敏感性。一般而言,弱势群体的失业率更高,劳动力参与率和工资水平更低,且具有高贝塔特征,即对经济波动更敏感。例如,当经济遭遇负冲击时,非裔和西班牙裔劳动者的失业率的平均增幅远高于白人。

阶层分化还体现在时间维度。弱势群体往往是最先被解雇和最后被雇佣的——在劳动市场复苏的早期(失业缺口为正),受益的主要是优势群体,只有当劳动力市场呈现出“高压”(high-pressure)状态(失业缺口为负)之后,弱势群体才更加受益。他们与优势群体的失业率差距会缩小,工资涨幅甚至更高。所以,劳动市场的高压状态维持地越长,就越有助于推动社会阶层的公平。

在所有导致就业分化的因子中,族裔、受教育程度和年龄的显著性高,性别差异不显著。

按学历将劳动划分为:高中以下、高中毕业、学院肄业和本科及以上(包括研究生学位),也能观察到类似的群体差异——学历越高,失业率水平和周期敏感性越低。

种族和学历比较而言,低学历在劳动力市场上的相对劣势更加显著,且有加剧的趋势。五个相对弱势群体的绝对失业率从高到低的次序为:非裔>高中以下>西班牙裔>高中毕业>学院肄业;相对失业率的排序为:高中以下>非裔>高中毕业>学院肄业>西班牙裔。公平总是相对而言的,教育是划分阶层更重要的维度。

美国劳动市场的群体差异还可以从工资水平及涨幅的差异上去观察。上世纪70年代中叶是美国劳动市场结构分化的关键节点。此前,工资与劳动生产率同步增长,不同分位数的工资涨幅也基本一致,贫富差距缩小。此后,工资与劳动生产率和不同分位数工资的增长都持续分化,无论是从族裔、学历、行业,还是从工资高低角度划分,优势群体与弱势群体的工资水平的“剪刀差”都在扩大。

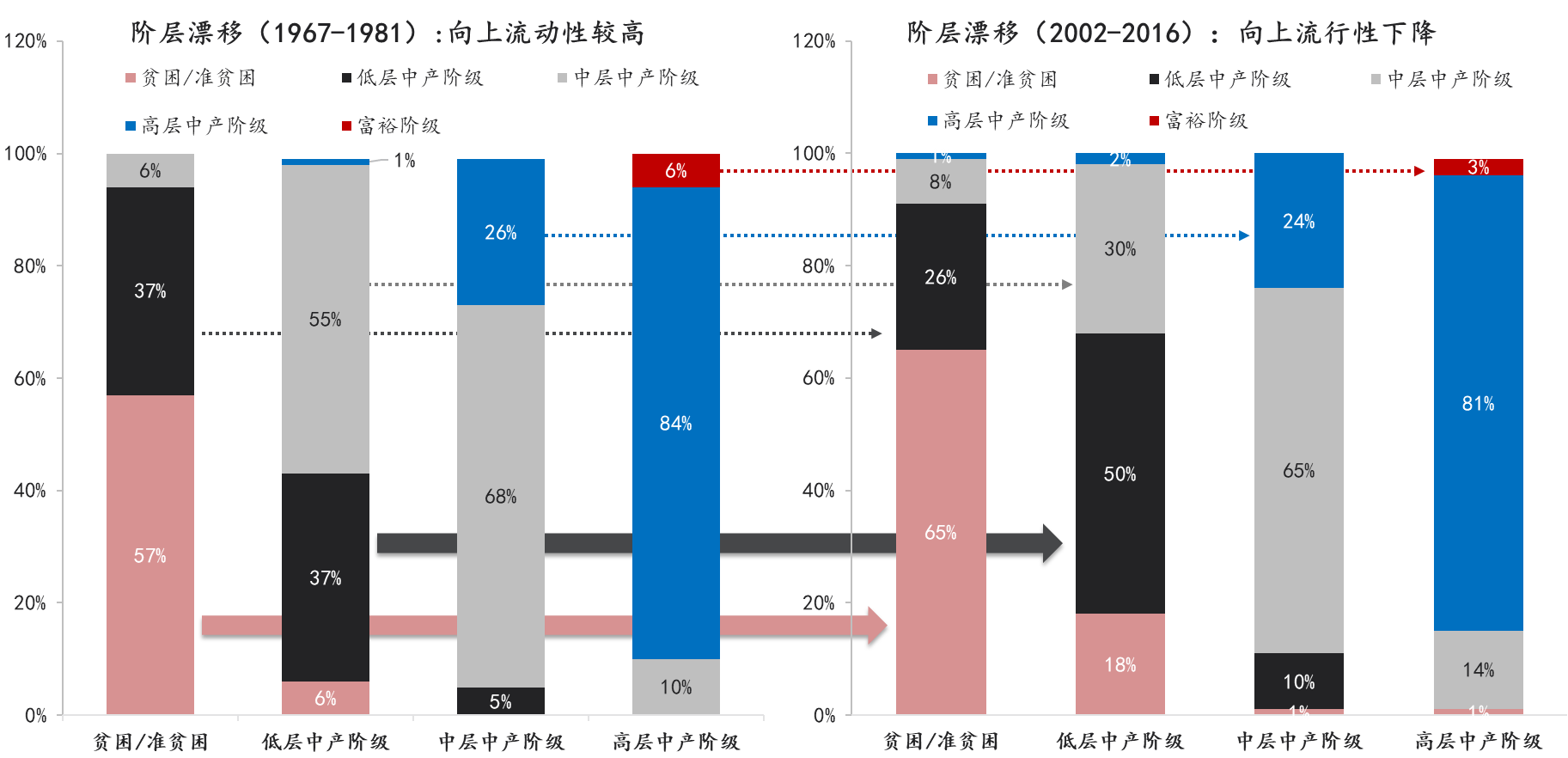

劳动市场不公平的直接结果就是社会阶层向上垂直流动性的下降和群体差异的扩大。比较1967-1981年和2002-2016年社会阶层的流动性可发现,所有阶层向上跃迁的人口比例都在下降,而且,所处的阶层越低越困难;反之,所有阶层向下流动的比例却在上升,且阶层越低概率越高(图1)。

贫困或准贫困阶层维持原状的比例从57%增加至65%,升至中产阶级的比例从43%[1]下降至35%[2]。低层中产阶级维持原状的比例从37%增加至50%,升至更高阶层的比例从56%下降至32%,向下流动的比例从6%增至18%;高层中产阶级维持原状的比例从68%下降至65%,但向上流动的比例从26%下降到24%,反而向下流动的比例从5%增加至11%;高层中产阶级维持原状的比例从84%下降至81%,变为富裕阶层的比例从6%下降到3%,向下流动的比例从10%增至15%。

[1] 低层中产阶级的比例为37%,中层中产的比例为6%;

[2] 低层中产26%,中层中产8%,高层中产1%。

可见,本世纪以来,所有阶层向上的流动性都在下降,但贫困/准贫困和低层中产阶级下降的幅度更明显;所有阶层的向下的流动性都在增加,增加的幅度随阶层的上升而递减——低层中产增加了12个百分点,中层中产增加了6个百分点,高层中产增加了5个百分点。

分族裔看,在任意时间段,相比白人而言,非裔和西班牙裔在低层中产及以下阶层分布比例都比较高,在中层中产及以上阶层分布的比例则更低。两个时间段比较而言,西班牙裔整体状况在恶化,贫困/准贫困比例增加了3个百分点;非裔和白人的贫困/准贫困人口比例都有所下降,差距主要体现在高层中产阶级占比的变化上,非裔从1%增加至14%,白人则从13%增加至37%。

分学历而言,可得到类似的结论,高中肄业或高中毕业的弱势群体分布在贫困/准贫困阶层和低层中产阶级的比例显著高于高学历人群。与上世纪相比,就在中层中产及以上阶层分布的比例而言,高中肄业从35%下降至20%,高中毕业从65%下降至56%,大学肄业/准学士和本科及以上学历维持不变;但是,他们在高层中产及以上阶层分布的比例大幅提升,尤其是对于本科及以上学历人群。

周期、货币政策与劳动力市场不公平

长期以来,美联储货币政策目标并未明确包含分配的维度,但越来越多的证据显示,分配格局的恶化却直接影响到“物价稳定”和“最大就业”目标的实现,因为贫富分化是导致经济长期停滞、压抑自然利率和物价水平的重要原因。所以,如何更好的调节收入分配已经成为美联储货币政策的题中之意(Powell,2021)。

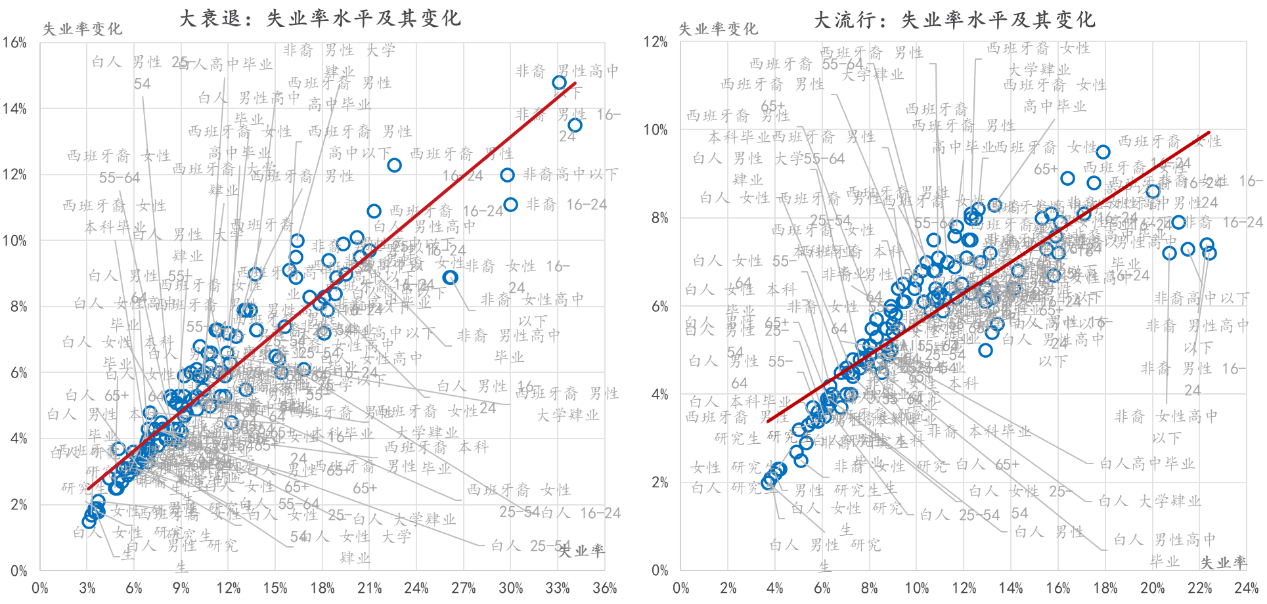

经济周期的一个特征事实是,不同群体在经济衰退中受到的负面影响和在经济繁荣中获得的收益有较大差异。弱势群体具有高贝塔特征,在经济衰退中受到的负面冲击更显著(图2),却只能在经济繁荣持续一段时间后才能收益。例如在大衰退期间,非裔群体的失业率下降明显高于其他族裔,其中,“非裔/男性/高中以下”群体的失业率增加了14.8个百分点,峰值时失业率高达33.10%。大流行期间,西班牙裔失业率上升幅度最大,其中,“西班牙裔/女性/16-24岁”群体的失业率上升了9.5个百分点,峰值时失业率达到了17.9%。弱势群体与优势群体失业率的差距几乎在每一次经济衰退中都会扩大。

图2:美国就业市场上的弱势群体

说明:失业率为12个月移动平均值,大衰退时期和大流行时期的低点和高点做差,前者时间区间为2007年9月到2010年3月,后者为2020年2月到2021年3月。如果不取移动平均,时间区间应为2007年12月到2009年6月,和2020年2月到2020年4月。

货币政策天然具有分配效果(Feiveson et al., 2020)。因为不同群体的收入结构有明显差异,而不同收入来源具有不同的周期敏感性和利率敏感性。一方面,收入水平越低,劳动收入占比越高,资本利得收入占比越低;另一方面,与之相对应,财富水平越高,权益和固定收益类资产占比越高,住房资产占比越低。40多年来,中低收入者的真实工资水平基本处于停滞,甚至是下降状态,他们也很少能从美国繁荣的资本市场中获益;反之,高收入人群不仅工资涨幅可观,同时还能从资本市场获得更多资本利得收益。即使是在2008年之后的经济衰退期间,由于量化宽松政策带来了资本市场大繁荣,富裕阶层也是受益者(迈恩和苏非,《债居时代》)。预防再次出现大萧条或“日本式”通缩的货币政策间接加剧了贫富分化,进而压缩了货币政策空间。

贫富分化主要是在经济波动中实现的,尤其是在经济衰退时期。实证研究表明,在经济衰退中,最富有家庭的总失业成本相当于一生消费的2%,而低收入家庭的这一比例高达5%(Krueger et al.,2016)。所以,降低经济衰退程度和频率的货币政策策略可能会降低经济不平等(Feiveson et al., 2020),反过来,也有助于降低货币政策面临“零利率下限”约束的风险。美联储2020年修订的新货币政策框架就考虑到了货币政策的分配效应。

创造与毁灭:最低工资的双重效应

2019年1月16日,佛蒙特州参议员伯尼·桑德斯(Bernie Sanders)和弗吉尼亚州众议员鲍比·斯科特(Bobby Scott)向国会提交了《提高工资法案2019》。该法案计划分六步将联邦最低工资提升至15美元,2024年后基于中位数工资指数化。法案还将逐步提高小费工人的最低工资(MW)——自1991年以来一直固定为2.13美元——直到与一般最低工资持平。经教育和劳工委员会修订后,法案于2019年7月18日在众议院表决通过,但在在特朗普任期,由于共和党仍然控制参议院,法案并未进入投票表决环节。拜登政府执政后,该法案通过的概率提高,但至今仍未落地。反对者的一个担忧是:提高最低工资会减少就业。卡得教授上世纪90年代的一系列关于最低工资的实证研究结果显示,这一论断并不成立。笔者在今年初写了一篇关于最低工资的专题,虽然没有引用卡得的论文,但引用的其他实证证据与卡得结论一致,即提高最低工资并不必然降低就业。因为它具有“毁灭”和“创造”工作岗位的双重效应。

基于对1979-2016年间州一级的138次最低工资变动的研究,Cengiz等(2019)发现,新最低工资实施后的五年里,低于MW的工作岗位数量会显著减少。但与此同时,有明确的证据表明,在MW或略高于MW的工资水平上,就业明显增加。从累积分布上看,就业整体上并没有明显变化的迹象。这是因为,消失的工作岗位数量与新增的工作岗位数量非常接近,分别为1.8%和2.1%。

Derenoncourt等(2020)综述了上世纪90年代以来测算美国就业弹性的20篇文献,系数小于0的有13篇,置信区间完全落在0以下的仅有6篇。卡得教授在1992和1994年也有三篇论文测算了就业的工资弹性,系数的中位数均大于零。说明提高最低工资对于就业的“创造效应”大于“毁灭效应”。

关于提高最低工资是否会导致失业的隐忧是典型的买方思维,是站在企业的角度去思考,这也从侧面反映出劳动力市场整体而言是个买方市场。70年代以来,劳动在国民收入分配中的比例下降——1970年为59%,2014年降到了52%的低位——就是劳动弱势、资本和技术强势的一个表征。这与近40多年来企业加成率(markup)和盈利能力的增强是相对应的(De Loecker et al.,2020)。劳动并未获得与产出成比例的回报。1948-1973年,每小时生产率增长了97%,小时工资增长了88%,差距为9%。1973年-2018年,前者增长了155%,后者近增长了24%,差值高达121%。部分原因在于,80年代以前,工会参与率较高,劳动者基本权利有保障。其后,工会参与率持续下行,非熟练劳动者集体谈判能力下降。这与90%分位数以下劳动者的收入份额的下降直接相关。

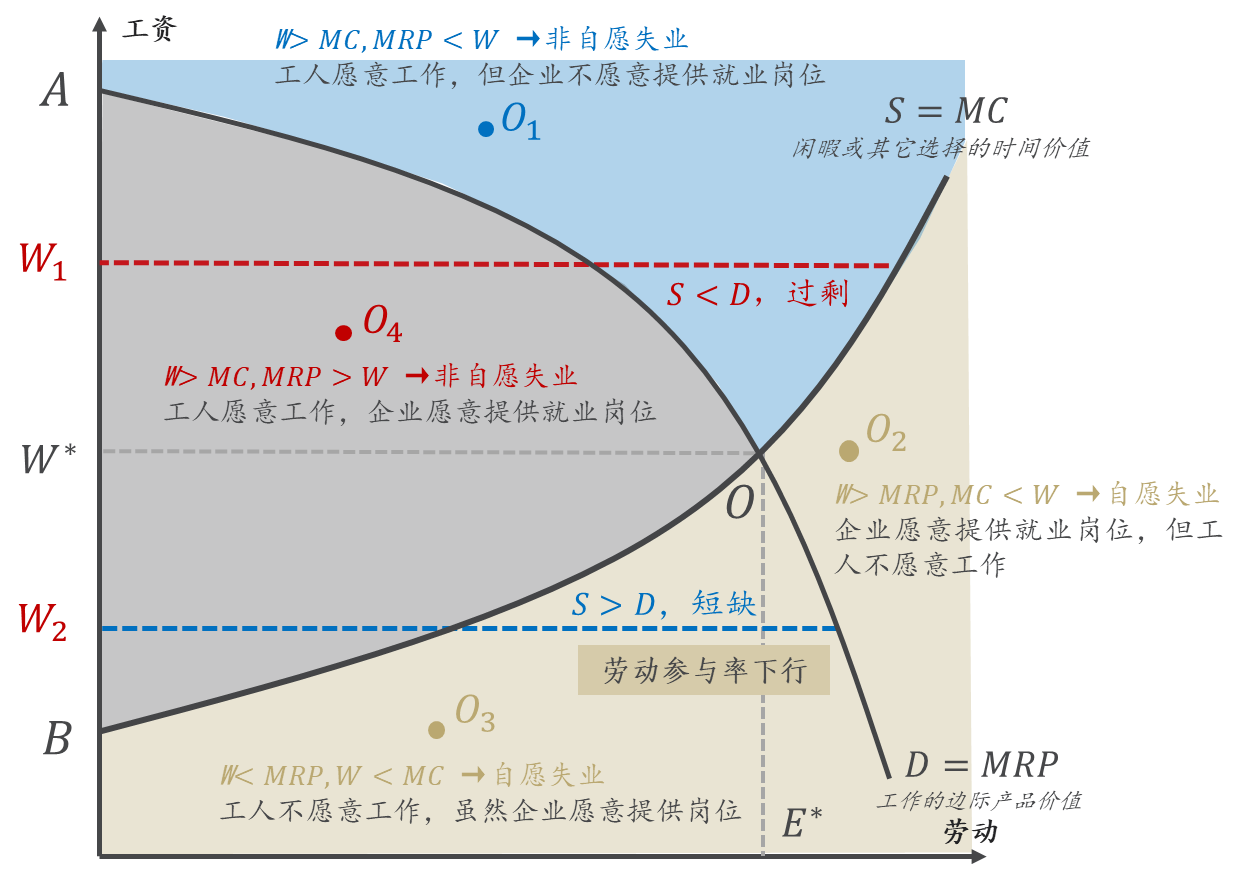

考虑到美国的劳动参与率位于近半个世纪以来的最低水平,提高工资还有可能提高劳动参与率。凯恩斯在《通论》中明确指出:“现行货币工资水平的降低将会导致目前就业劳动力数量的下降(由于罢工或其它原因)。”反之,将工资提高到至少与工作的负效用相一致的水平,就可以增加就业,尤其是在劳动市场偏紧的情况下。理论上来说,提高最低工资会减少自愿失业的非劳动人口数量,扩大劳动人口的基数,提高劳动参与率(分子和分母同等数量增长)。2016年以来,美国劳动参与率——尤其是非裔和拉丁裔——的回升就与低收入阶层工资[1]增速的显著提高是同步的。

[1] 可参考美国劳动部私人非农企业生产和非管理人员平均时薪同比。

图3:工资过低导致自愿失业

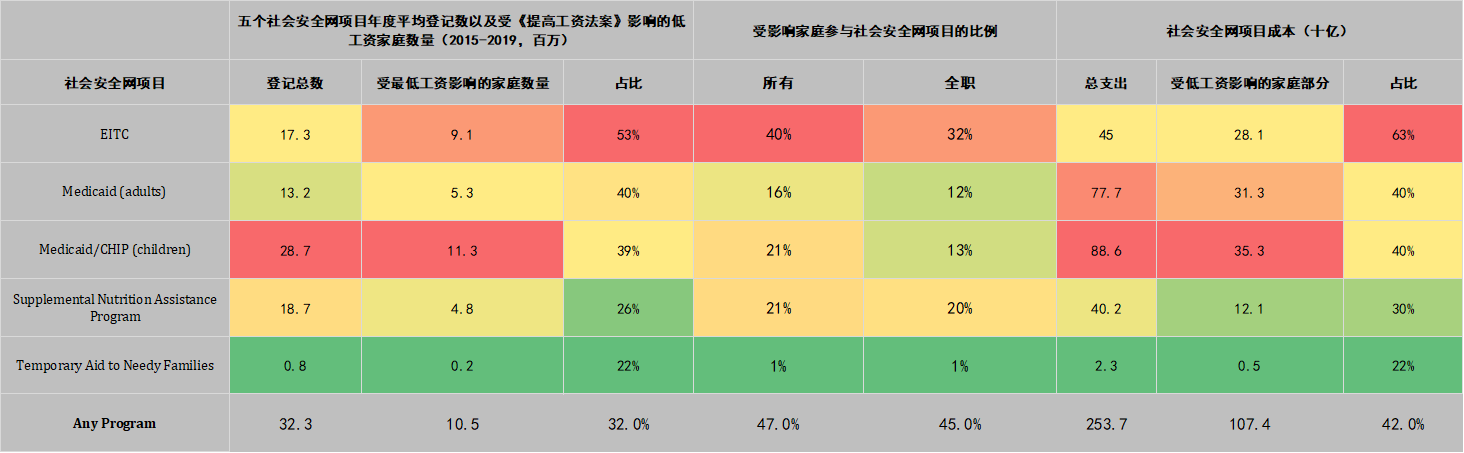

提高最低工资还可以对症下药缓解美国日益严峻的经济不平等,进而缓和社会危机,减轻财政负担。表1显示了2015-2019年美国五个公共安全网项目的年度登记总数以及直接受《提高工资法案》影响的低工资工薪家庭的登记情况,以及每个项目的支出。在尚未通过15美元最低工资法的州,有3,200万个家庭参加了其中的一个或多个项目,其中有三分之一(1050万)的家庭成员将根据该法案直接获得加薪,超过一半的EITC参与者(910万)将获得加薪。在这两项健康安全网计划中,约40%的参保者来自受影响的工薪家庭,其中530万成年人参加了医疗补助计划,1,130万儿童参加了医疗补助计划或儿童健康保险计划。州和联邦政府这这些州的项目总支出为2540亿美元,其中1070亿美元(42%)用于帮助根据该法案将获得加薪的工薪家庭,他们占EITC成本的63%。

表1:美国政府(联邦+州)五大社会安全网项目支出及最低工资成本核算

说明:已排除立法提高最低工资至15美元的州。

提高最低工资是民主党进步主义传统的一项内容,源于罗斯福新政,联邦实际最低工资于60年代肯尼迪和约翰逊执政时期达到峰值,最近的一次修订来自于奥巴马,2009年完全落地后至今未做调整,购买力已缩水近20%。无论是从实际工资增长与劳动生产率增长的缺口来说,还是从当前美国的贫富分化状况来说,抑或者是从美国政府的收支结构上来说,提高最低工资都是必要的。这将明确提升中低收入阶层的工资水平,有助于缓解收入分配不均,提振消费,减少政府在社会安全网上的支出,且不一定会对整体就业和总产出造成负面影响。一个潜在约束是通胀,以及随之而来的资产价格重估。

基于奥尔森(Olson)所阐述的集体行动的逻辑,在选择性激励缺失的情况下,拜登政府能否真正代表多数但却分散的中产(及以下)阶级的利益对抗少数但却集中的富裕阶层,是值得怀疑的。但政治动荡和阶层下沉年代呼吁罗斯福式的强人政治。由于两党对最低工资法案的分歧较大,如果在明年的中期选举中民主党完全控制了国会,《提高工资法案》的审议或再次提上日程。

结语

新晋诺贝尔经济学奖得主卡德的研究既有经济意义,又有政治和社会意义,有助于拜登政府从劳动力市场着手缩小美国的贫富分化,还为民主党的最低工资法案提供了实证证据。

反观中国,我们2019年曾经从程序员发起的抗议“996”工作制的行动中探讨了中国劳动者权力意识的觉醒问题(《从抗议“996”看劳动者权利意识觉醒的背后原因》)。认为在劳动力过剩(即人口红利期)的情况下,再加上户籍制度的缺失,中国劳动者整体上是缺乏“退出”权利的,这也会影响他们表达呼声的诉求。一旦人口红利期结束,劳动力变得稀缺,劳动市场结构的变化就给劳动者提供了“退出”的权利,他们表达呼声的概率也会大大提高。

劳动者权利意识的觉醒内生于劳动力市场的结构性变化和经济发展阶段的转变。劳动力市场结构变化体现于刘易斯拐点的出现和老龄化,经济发展阶段转变的一个体现是人们从基本的物质文化需要转变为美好生活的需要。中国经济高质量发展要求保障劳动者合法权益。由于集体谈判权的缺失,政府应站在相对弱势的劳动者一方,规制资本对劳动剩余的过渡挤占,依法依规管理资本以劳动者合法权益为代价无序扩张。完善最低工资制度,保障低收入阶层的基本生活需求能得到满足。由于教育几乎是低收入阶层向上跃迁唯一的图景,政府应该加大教育投入,增加重点城市和(或城市群)的公共教育资源的供给,同时还应该规制教育的过度市场化行为。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论