文|双智研究院 苏兴宇

智能电动汽车替代传统燃油车的趋势不可逆转,并将引发一场史无前例的大变革。

从二十多年前吉利汽车董事长李书福的“汽车相当于四个轮子加两个沙发”,到如今地平线创始人余凯的“未来汽车将是四个轮子上的超级计算机”,“四个轮子”没有变,但汽车的内核正在发生本质变化。在此趋势下,自动驾驶正在逐渐替代“百公里加速”、“制动效能”等传统性能指标,成为智能电动汽车的核心卖点,并且配置溢价的潜力已经显现。

目前,在自动驾驶“赛道”上,传统车企、造车新势力、科技企业“三分天下”。其中,造车新势力是自动驾驶的“激进”推崇者,新车型几乎标配辅助驾驶功能,并且在加快高等级自动驾驶量产落地。科技企业由于量产交付压力不大,在技术创新上可以“轻装上阵”,多数选择了“跨越式”发展路线,跳过辅助驾驶直接研发高级自动驾驶功能,在技术上具有领先优势。

相比造车新势力和科技企业而言,传统车企在自动驾驶领域的“声量”较低,并且受体量大、价格体系、成本利润等因素制约,传统车企在自动驾驶推进过程中更加注重安全、稳妥,新技术落地周期比较长,因此给人的感觉总是“慢半拍”。其实,面对“玩法变了”的智能电动汽车市场,传统车企已经在加快“跑马圈地”。

01 自动驾驶付费渐成趋势,传统车企加速“扩圈”

当前,软件盈利在国内已具备落地条件。麦肯锡发布的2021年《中国汽车行业最新趋势》表明,中国用户已经越来越在乎智能系统,并开始为此付费。据麦肯锡调查结果显示,起码有40%的车主愿意为喜欢的软件付费,比如L2级辅助驾驶功能等。有些车主在软件上的花费甚至已经溢价达到了整车的5%。

在此趋势下,造车新势力的自动驾驶付费搭载率日渐走高,包括特斯拉、小鹏、蔚来都已推出自动驾驶选装包,价格在1.5万-6.4万元不等,已成为品牌新的收入增长点。以小鹏汽车为例,其NGP功能选装价格为3.6万元(随车全款购买价格为2万元),超20%的用户选择付费选装,今年一季度其软件收入已达到8000万元。

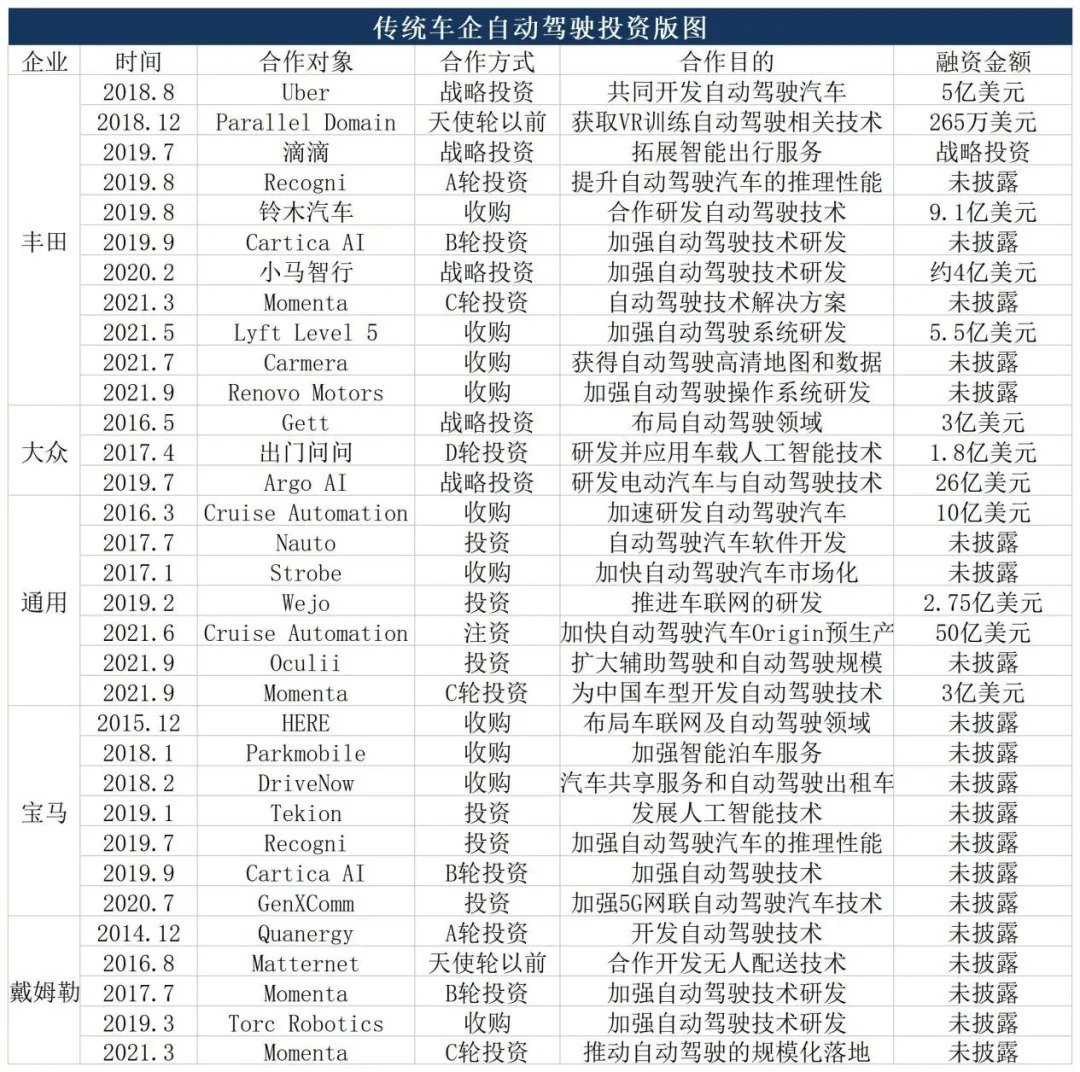

相比较而言,传统车企在自动驾驶技术落地、商业模式方面已处于落后状态。为抢占竞争制高点,传统车企采取了“两条腿”走路的策略:一是自研或成立独立子公司开展自动驾驶业务,但由于产品更迭相对保守、体制难以突破等问题,短期内成效并不明显。二是通过投资、收购自动驾驶初创企业获取相关技术,加快移植“互联网基因”,目前这一途径正在成为主流趋势。即便是用户印象中较为保守的丰田,其在自动驾驶领域的投资金额也在20亿美元以上,而大众的投资金额已超过30亿美元,通用汽车则超过了60亿美元。

图 |源自百人会智能网联研究院

进入2021年以来,传统车企投资、并购自动驾驶初创企业的步伐明显加快,并且重视落地应用的趋势愈发明显。以通用汽车为例,继6月份以50亿美元注资Cruise Automation之后,又在9月份首次投资了中国自动驾驶初创企业Momenta。前者主要用于试量产无人驾驶汽车Origin,后者意在与中国“独角兽”企业形成技术捆绑,加快自动驾驶技术落地中国市场。

02 加快自动驾驶量产是双方“共同语言”

传统车企“看上”独角兽主要有两方面原因:一是随着辅助驾驶功能的加速普及,整体功能逐渐趋于同质化,传统车企亟须加快高级自动驾驶功能落地,提高产品溢价空间。目前,我国L2级乘用车市场渗透率已突破20%,十万元级别的新车均开始配备辅助驾驶功能,该配置已不再具备稀缺价值。而通过与“独角兽”深度绑定,借助外力加快落地高级自动驾驶,是目前传统车企提高产品溢价能力、打破市场僵局的最佳捷径。

另一方面,与传统车企“渐进式”路线不同,自动驾驶“独角兽”多数采取“跨越式”发展路线,在细分领域拥有核心技术,并且在软件技术、互联网思维等方面拥有先天优势,与传统车企的发展路线、技术能力形成了良好互补。目前,多家“独角兽”企业已在特定区域、特定场景落地高级自动驾驶功能。比如,专注L4级自动驾驶技术研发的文远知行2019年就在广州推出了Robotaxi服务,截至目前,其自动驾驶里程已超过800万公里。另一家“独角兽”小马智行早在2017年就获得了美国加州自动驾驶路测牌照,目前在Robotaxi和自动驾驶卡车领域已实现商业化落地。

事实上,与传统车企亟须加快高等级自动驾驶落地的诉求相同,“独角兽”由于面临盈利和数据收集难题,也需要大规模商业化支撑。对于“独角兽”而言,借助与主机厂的合作关系,不仅可以快速实现前装和标准化,降低技术改装和时间成本,还能缓解资金压力、加快技术迭代。因此,在双方都有加快高级自动驾驶量产需求的情况下,联手合作不仅能互补“短板”,还可以分担来自政策限制、创新失败等方面的风险,提高在未来“长跑”中获胜的概率。

03“独角兽”能否打赢自动驾驶持久战?

如果说加快自动驾驶量产是合作基础,那么“灵魂之争”无疑是传统车企与科技企业的合作矛盾点。今年6月,上汽集团董事长陈虹的“灵魂与躯体”论在业界引发了不小的争议,但也一语道破了传统车企对自动驾驶主导权之争的担忧。

事实上,智能电动汽车时代的到来,不仅颠覆了产品功能、研发理念和商业模式,还将打破行业边界、重塑汽车产业链,进一步降低造车门槛。传统车企若无核心技术,沦为“代工厂”或将不可避免。因此,为了把“灵魂”掌握在自己手中,传统车企大多采取分散化投资的方式,押注多家自动驾驶初创企业,避免失去“话语权”。以上汽集团为例,其投资版图已涵盖智加科技、创昂智能、黑芝麻智能、天瞳威视、华砺智行、Momenta等多家自动驾驶相关企业。

传统车企的“多点布局”,为自动驾驶初创企业的发展提供了机遇,但也带来了挑战。面对传统车企伸出的“橄榄枝”,自动驾驶初创企业该如何选择?一是被收购,但有可能成为传统车企的“附庸”,仅对于技术实力相对薄弱、融资困难的弱势企业具有吸引力。第二个选择是独立发展,成长为新的巨头,但需要“天时、地利、人和”,包括踏准市场时机、政策利好推动、构建核心技术竞争力、打造完美运营团队等多维发力,难度极大且成功率极低。近年来,因为市场政策、资金链或者团队运营管理问题而中途“退赛”的自动驾驶企业屡见不鲜,其中也不乏一些头部企业,包括自动驾驶卡车初创企业Starsky Robotics、国内自动驾驶初创公司RoadStar.ai等。

其实,无论是被收购还是独立发展,对于现阶段的“独角兽”而言,最重要的还是集中优势资源提高自我“造血能力”。目前,资本向头部企业集中的趋势已经非常明显,市场留给自动驾驶初创企业发展空间或将更加苛刻,在资本热度减退前如何快速融资并实现技术“变现”,也许是打赢这场“持久战”的关键。

当前,部分自动驾驶“独角兽”企业开始采用“多条腿”走路的方式,加快产品落地,提高自我“造血能力”。比如,小马智行在扩大自动驾驶乘用车(Robotaxi)落地城市的同时,也在加快自动驾驶卡车的规模化量产;脱胎于长城汽车的毫末智行,瞄准了乘用车辅助驾驶、低速无人车生态平台和智能硬件三大领域,目前已研发10款自动驾驶产品,其辅助驾驶系统预计到2022年底将落地长城汽车34款车型。

随着大众、丰田等传统企业开始“重金”猛攻自动驾驶领域,现有的行业格局将发生新的变化。从短期来看,其影响仍局限在小范围内,但随着时间拉长,传统车企的高级自动驾驶产品实现规模化落地,市场格局必将出现新一轮调整。而这个窗口期,或是“独角兽”蜕变为新巨头的最后机会。

评论