文丨张涛(中国建设银行金融市场部,仅代表个人观点)

不出意外的话,美联储将于下月初(11月2日至3日)在其议息会议上宣布缩减购债Taper,对此美联储主席鲍威尔已经释放了清晰的信号,但同时鲍威尔一直在强调,加息门槛要比Taper高。然而,美联储最新点阵图的信息显示2022年就会加息,而市场则已经开始对联储加息开始交易(参见《美债收益率曲线形态变化反映出什么市场信息》)。

那么,美联储这次加息的门槛到底有多高呢?为此,按照“言行一致”的政策规则,需要我们从美联储法定的“双重使命”和政策框架变迁入手来回答这一问题。

一、美联储的双重使命及政策框架的变迁

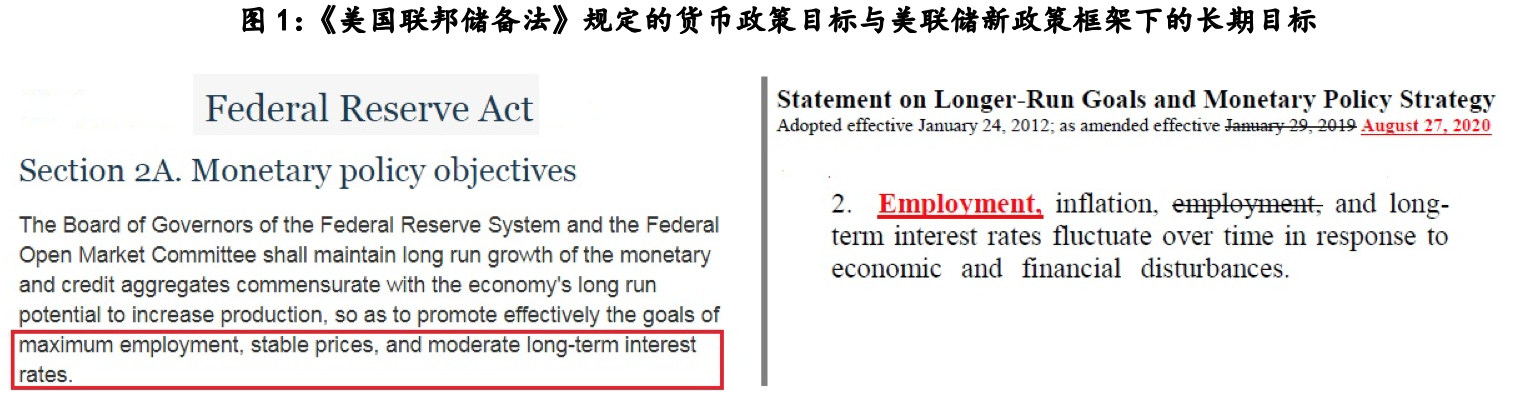

在1913年美联储设立之初,《美国联邦储备法》赋予联储的货币政策职能仅是“提供一种弹性货币”,即只是明确美联储“最后贷款人”的功能,而后1946年《就业法》要求政府的经济政策以充分就业、充分产出和充分购买力为宗旨,1977年的《联邦储备系统改革法》相应将美联储货币政策目标规定为业最大化、物价稳定和适度长期利率,后经1978年《哈姆弗里·霍金斯法》的修正和明确,最终形成了美联储现有三大法定货币政策目标:就业最大化、物价稳定和适度长期利率,此三目标通常还被称为美联储的“双重使命”,因为物价稳定和适度长期利率实际上是一回事。

但三大政策目标被正式确立纳入政策框架之中,则是在美联储成立百年前后。2012年,美联储公布了“关于长期目标和货币政策框架的声明”,首次明确了2%的通胀目标和就业最大化动态机制,尤其是在“声明中”,通胀被列为首要目标。

但是,之后美国经济呈现出“三低一平”的趋势性变化——“低增长、低利率、低失业率、菲利普斯曲线平坦化”。对此变化,2020年8月27日美联储主席鲍威尔在杰克逊霍尔年度会议上的所做《新的经济挑战和美联储的货币政策审查》演讲中做了详细阐述,同一天美联储公布了修订后的新政策框架,更侧重就业最大化的实现(就业前移至首位),并将2%通胀目标制(Inflation Targeting ,IT)调整为2%平均通胀目标制(Average Inflation Targeting,AIT)。美联储新政策框架变化最大的政策含义就是大幅提高了对通胀的容忍度。

二、新政策框架的模糊令市场预期不定

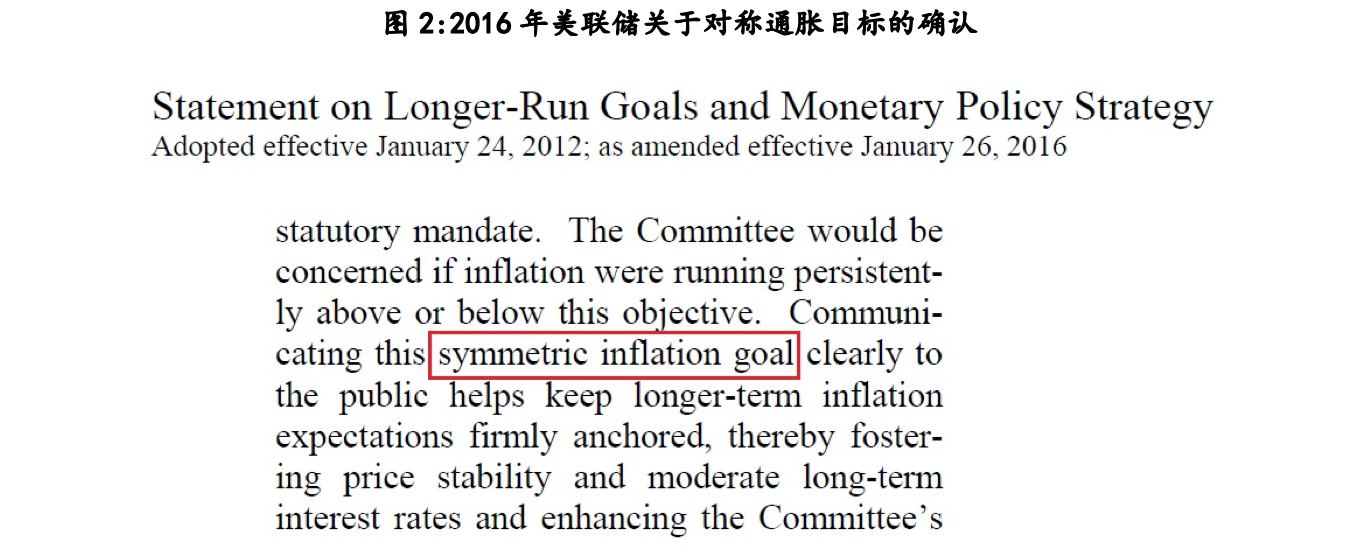

在2020年调整政策框架之前,实际上在2016年1月份,美联储就曾将2%通胀目标进一步修订为对称通胀目标(symmetric inflation goal),即将原来2%作为通胀上限政策路径,转变为容忍通胀围绕2%中值上下浮动,其实此变化已显露出美联储开始考虑提高通胀的容忍度。到了2020年8月新政策框架确立,美联储就将2%通胀目标正式修订为“一段时间内实现通胀平均水平为2%”,即当通胀持续低于2%一段时期后,货币政策容忍通胀在一段时间内略高于2%。

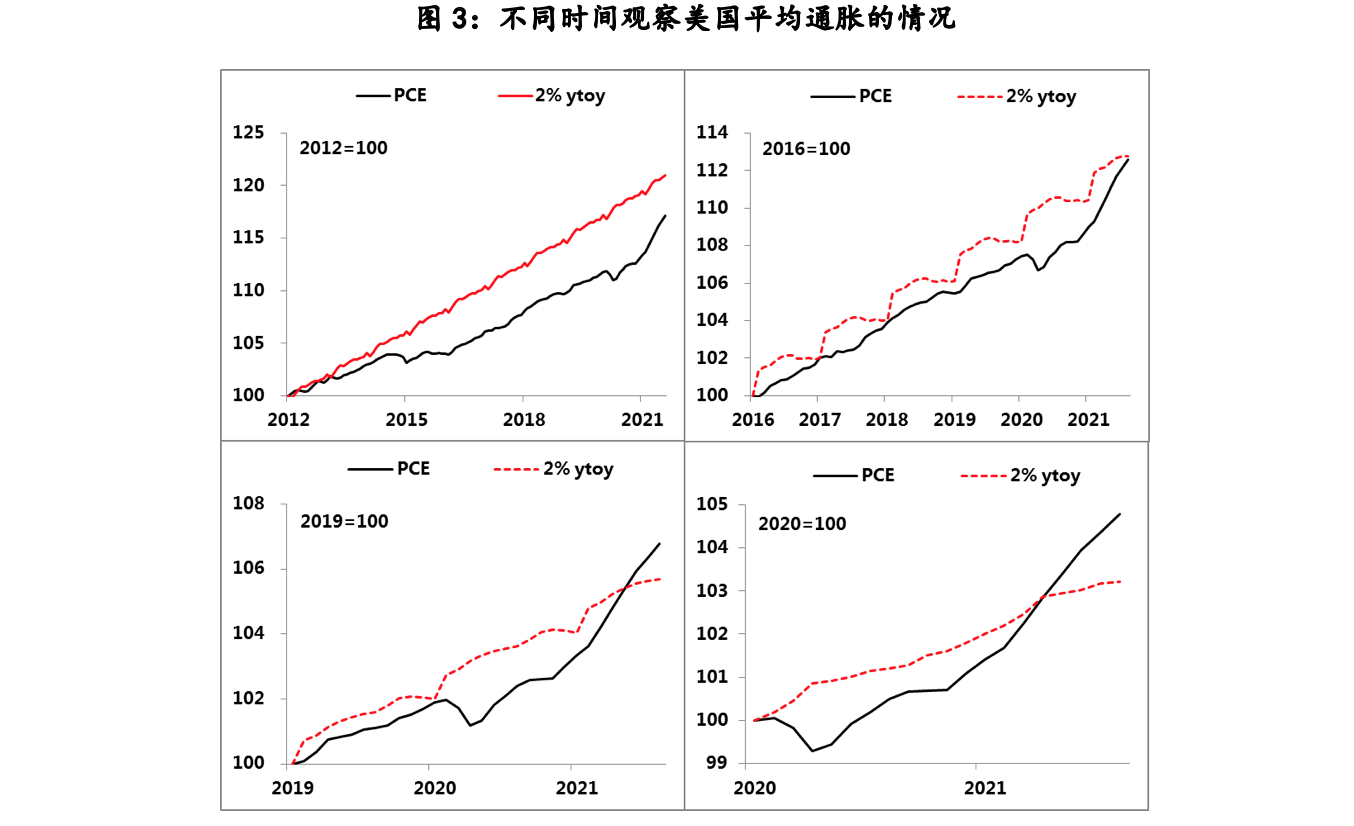

然而,对于平均通胀目标涉及到的观察期长度,美联储至今没有明确,由此导致市场对于美联储如何评判通胀目标实现程度的模糊。

因为随着观测时间期点的不同,平均通胀的观测结果差别会很大。例如,分别以2012年政策框架首次确立年、2016年对称通胀目标确认年、疫情前的2019年和疫情爆发的2020年为不同起点,来观察通胀实际曲线和以2%通胀幅度模拟出通胀达标曲线的变化,可以发现,由于观察起点不同带来的差异,对应着政策路径也就大相径庭了:

- 以2012年为起点,实际平均通胀就仍低于目标,政策含义不需加息。

- 以2016年为起点,实际平均通胀基本达标,政策含义是可以加息。

- 若分别以2019年、2020年为起点,实际平均通胀已超过目标,政策含义是需要加息。

不过,美联储在新政策框架中明确了要“每5年对其货币政策战略、工具和沟通实践进行一次彻底的公开审查”,但是否这里明确的5年就是观察期长度,只能待到美联储真正实施加息之后才能验证。另外,观察期是否为动态滚动观察期,则需要更长期的实践去验证。当然,不排除美联储在后期实施加息时,对这些规则做出清晰的明确。

三、三大政策目标的实现程度映射出的加息门槛

鉴于平均通胀目标制尚有很多规则细节待明确,对于鲍威尔所言的“加息门槛”的判断,我们只能以美联储双重使命及三大目标为标的,来观察美联储的政策路径,进而在路径依赖的假设前提下,尝试对“加息门槛”作出判断。

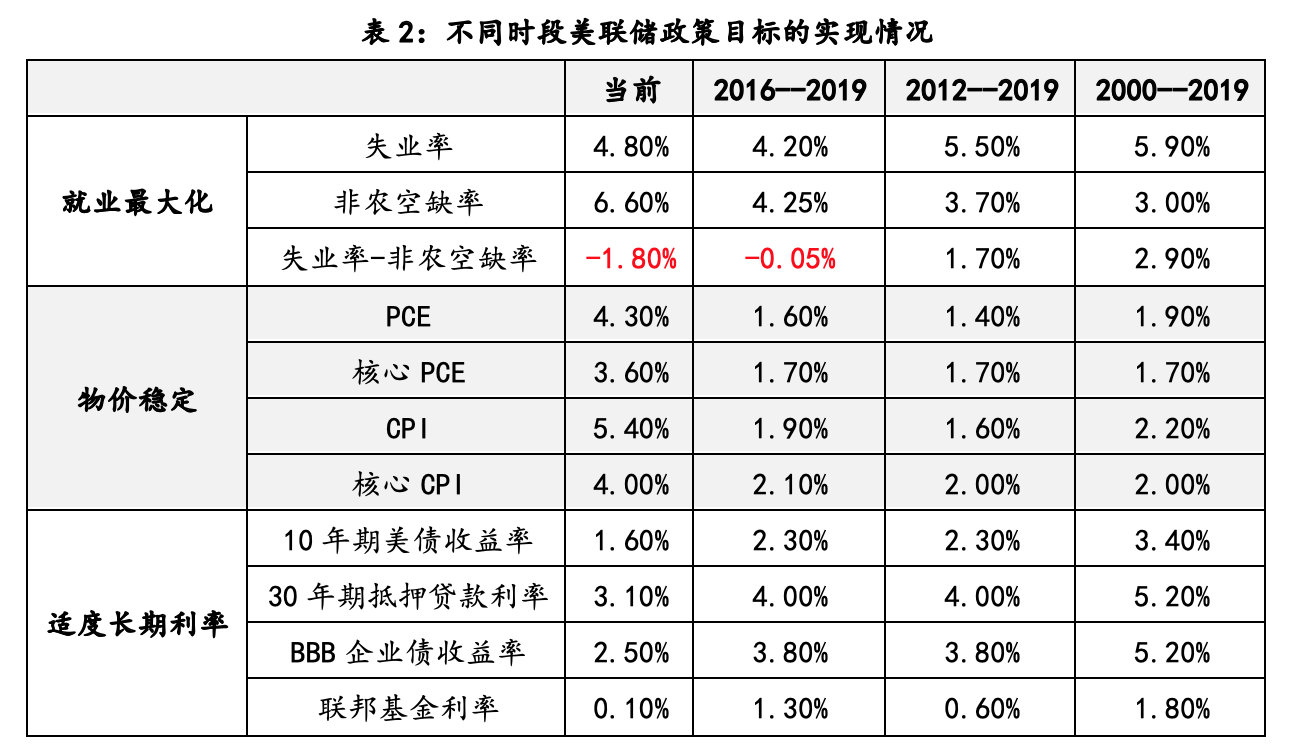

为了做出更好的比较,同上文一样,观察按照从短到长,采取三个时间段:2016年至2019年——疫情前5年情况、2012年至2019年——首次确立政策框架至疫情前情况、2000年至2019年——截至疫情前,新世纪以来的整体情况。

如上表:目前美国就业市场基本已达到联储新框架确立的“就业缺口消失”标准,失业率不仅低于过去20年的均值,而且也已经明显低于就业空缺率,2016年至2019年间,美联储在失业率与空缺率基本持平的环境下,实施了一轮加息操作,联邦基金利率由【0,0.25%】逐步升至【2.25%,2.50%】。另外,当前的物价涨幅和个人消费支出价格涨幅均已处于较高水平;利率方面的国债利率、投资级企业发债利率及个人住房按揭贷款利率则均处于较低水平,加之图3中以5年为观察期的平均通胀也已达标。

按照之前政策路径将这些信息综合起来,美联储的加息条件已经初步具备。只要即将开始的Taper进展顺利且没有给美国经济造成太多意外的话,那么明年美联储实施加息的条件就会更加充足,而伴随“暂时性通胀”预期的破灭,相应给联储的压力会快速增加。(有关本轮通胀走势分析,参见《为何本轮通胀不是暂时性的》)。不过加息能否彻底扭转供应短缺造成的通胀,则另当别论,这恰恰是本世纪以来美联储要面临的最大挑战。

参考:

评论