文丨张涛、路思远(中国建设银行金融市场部)

自去年8月份以来,大宗商品价格的持续上升逐渐演变为物价总体水平持续上升的通胀压力,并且已给各国疫后经济复苏形成困扰,困扰之处就在于本轮通胀究竟是“暂时性的”,还是“趋势性的”。因为若本轮通胀仅仅是因为疫情导致供需错位所致,那么伴随疫情消退和供需复位,通胀压力也将随之消退,即通胀是阶段性的、暂时性的,那么当前支持疫后复苏的刺激政策就无需调整。例如,现任美联储主席鲍威尔在6月记者会上,依然重申通胀只是暂时性的。

但我们的看法很不乐观,因为从经济运行中期变化趋势入手,我们看到的境况是本轮通胀肯定不是暂时性,而且转为趋势性变化的概率越来越高。

经济范式转换令全球通胀的缓和机制失灵

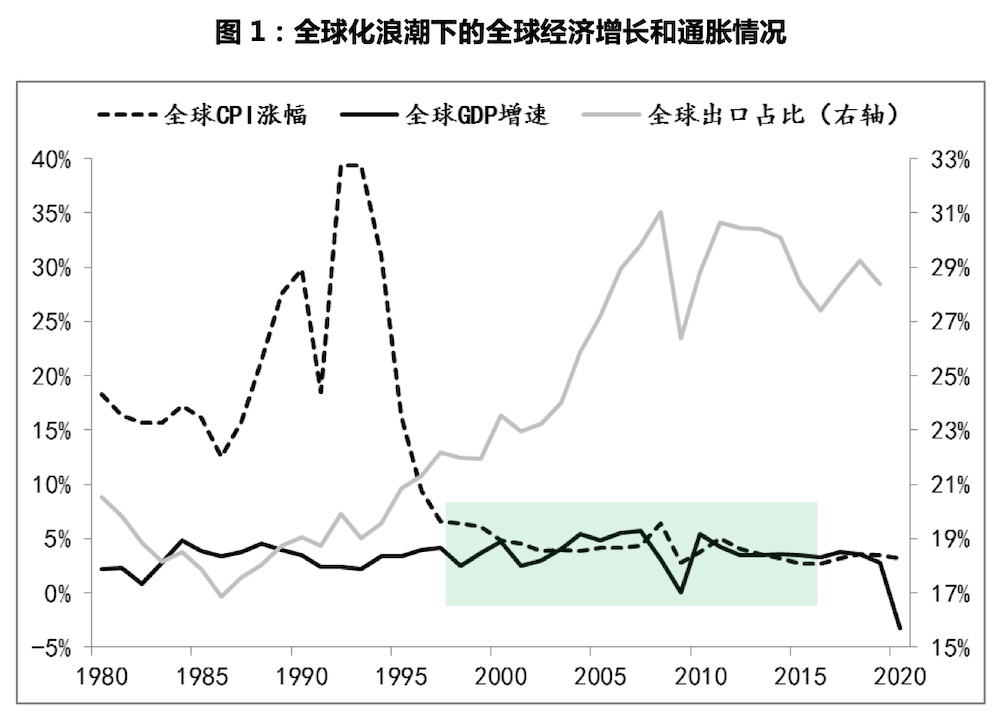

自上世纪70年代以来,全球曾经历过长达20多年高通胀的冲击,1973年至1995年期间,全球通胀平均涨幅近15%,而在上世纪80年代后期至90年代中期期间,全球已经转入恶性通胀,CPI涨幅一度接近40%。只有贸易全球化在全球范围内得到广泛共识,此状况才得以扭转。时间点是1995年前后,WTO正是1995年开始运作,标志着贸易全球化规则已在全球范围内推行,相应全球出口占GDP比重由1995年的20%持续提升至30%以上,而全球经济也被带入高增长和低通胀并行的缓和期,期间全球通胀水平逐渐回落并稳定在3%左右,全球经济则始终保持着3-5%的平均增长状态。

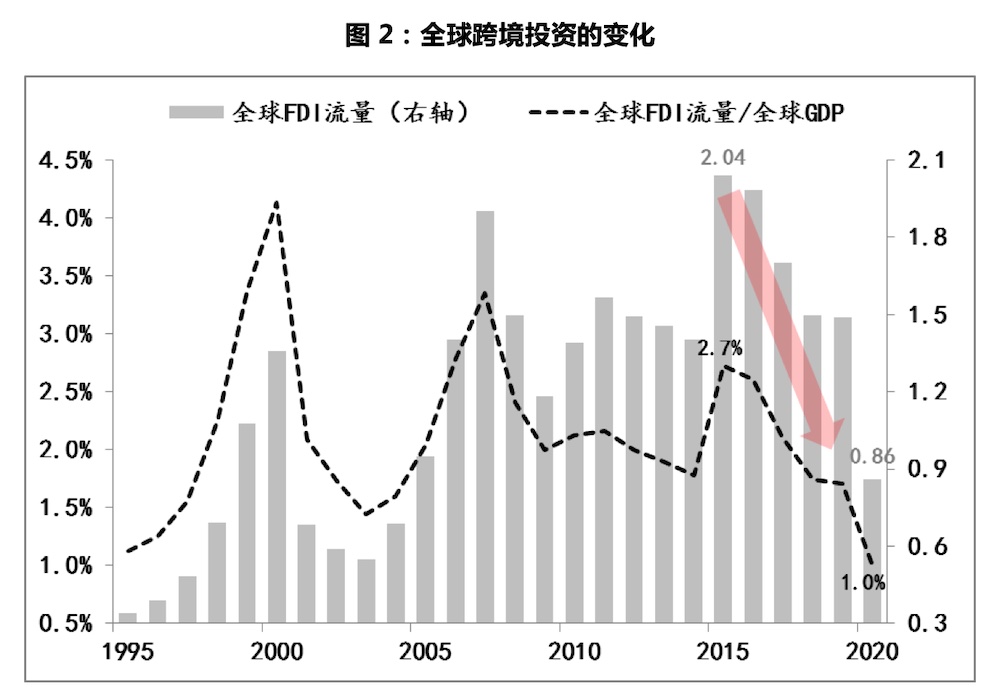

在高增长、低通胀的全球经济运行与全球化共识不断增强的环境下,全球范围内跨境投资也如火如荼,全球FDI年流量由1995年的3400亿美元持续上升,至2015年已超过2万亿美元,FDI流量占全球GDP比重也由1%最高升至3%以上。

但在2016年前后,全球化共识出现趋势性破裂,标志性事件就是“英国脱欧”,之后美国时任总统特朗普重拾单边主义,挑起关税战,很多全球性的多边议事机制被美国干扰失效,WTO更是陷入低谷,并至今未拿出获得广泛共识的改革方案。

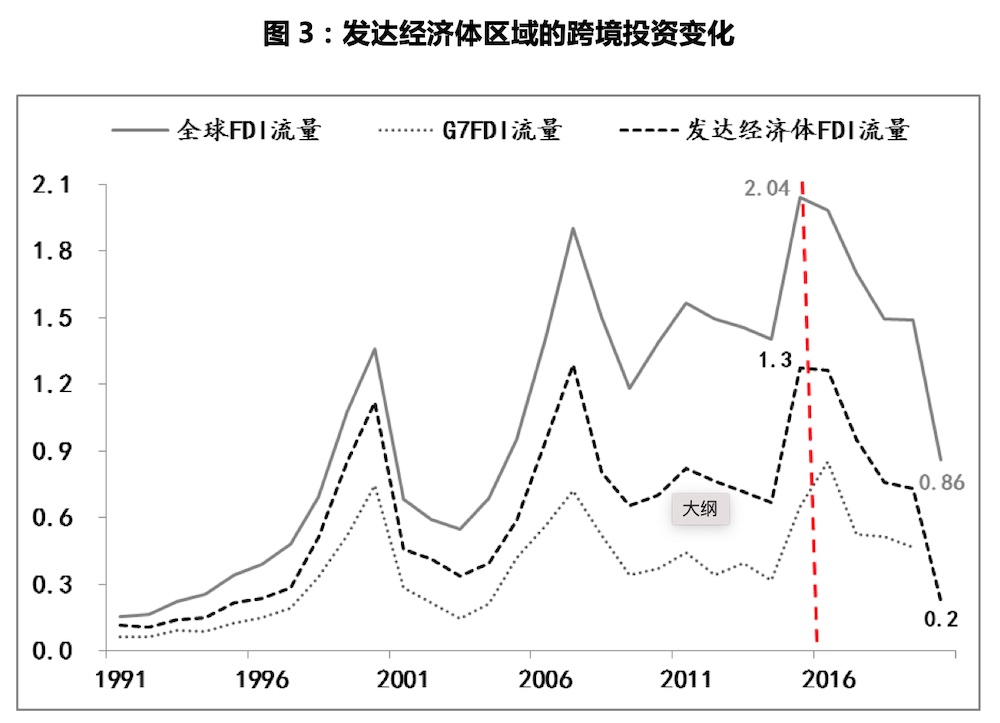

对应着,全球FDI流量出现了趋势性下降,去年在疫情冲击下,更是跌落至万亿美元以下,仅有8600亿美元,而以G7国家为代表的发达经济体区域的FDI,更是由1.3万亿美元骤降至2000亿美元。与此同时,贸易全球化进程开始逆转,全球出口占GDP比重不仅停止上升趋势,并且已经由30%的峰值开始缓慢下降。

由此,全球跨境投资的收缩直接导致供应层面产能扩张的停滞,而贸易全球化共识的破裂进一步恶化全球供需的失衡,两者叠加则会放大性地削弱全球化机制对通胀的缓和作用。

全球化成本出现拐点性变化

除了全球化共识和机制的弱化影响之外,国际资本全球布局的各种成本也在2016年前后均出现了拐点性变化。

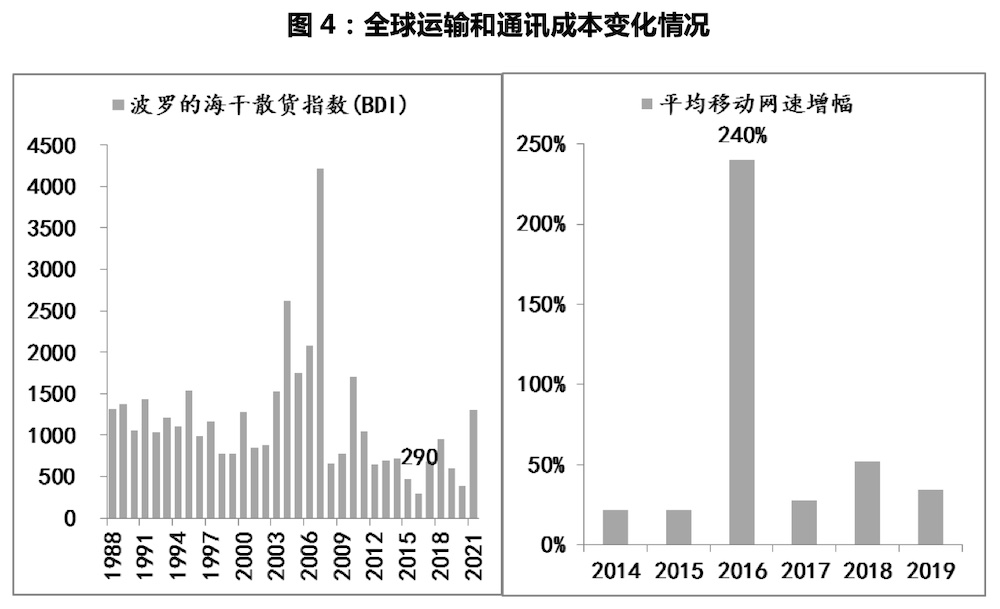

首先,全球化所需的运输和通信成本开始抬升。代表全球运输成本的波罗的海干散货指数在2016年降至最低的290之后,开始出现趋势性回升,今年已经升至3400以上的水平,今年上半年平均在2300附近,已经大幅超出上世纪90年代中期至2008年全球金融危机期间的平均水平。另外,全球移动网速在经历4G时代提速之后,自2016年之后,平均网速的增幅也出现了放缓势头,而欧美等发达经济体对中国华为推动的5G的抵触以及5G本身的原因,使得全球通讯成本很难在短期内进一步大幅下降。

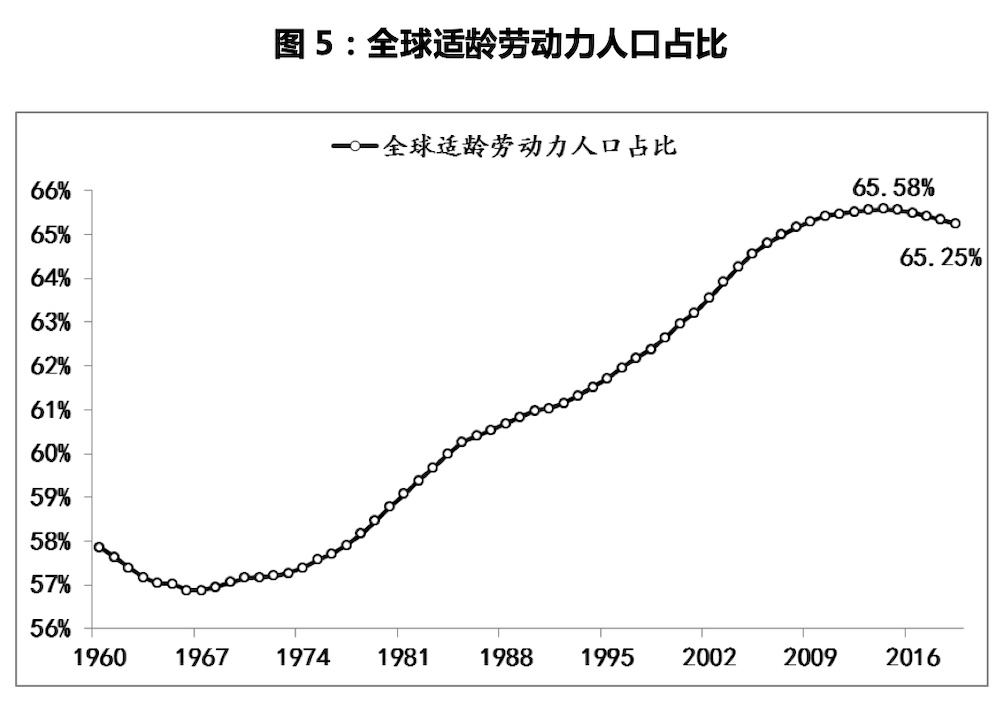

其次,劳动力成本开始上升。人口红利的集中释放是国际资本进行全球布局很重要的原因,但此因素在2014年就已经出现了拐点性变化。全球15-64岁的适龄劳动力的人口占比于2014年升至65.58%峰值之后,开始趋势性回落,2019年已降至65.25%,五年间累计下降了0.33%;同期65岁以上人口占比的老龄化程度,则由2014年的8.05%升至9.1%。2014年前,适龄劳动力比重的提升保证了国际资本能够很容易获得充足的便宜的劳动力,而人口红利的衰减,再叠加老龄化的加重,均会影响到国际资本全球化布局的劳动力成本。

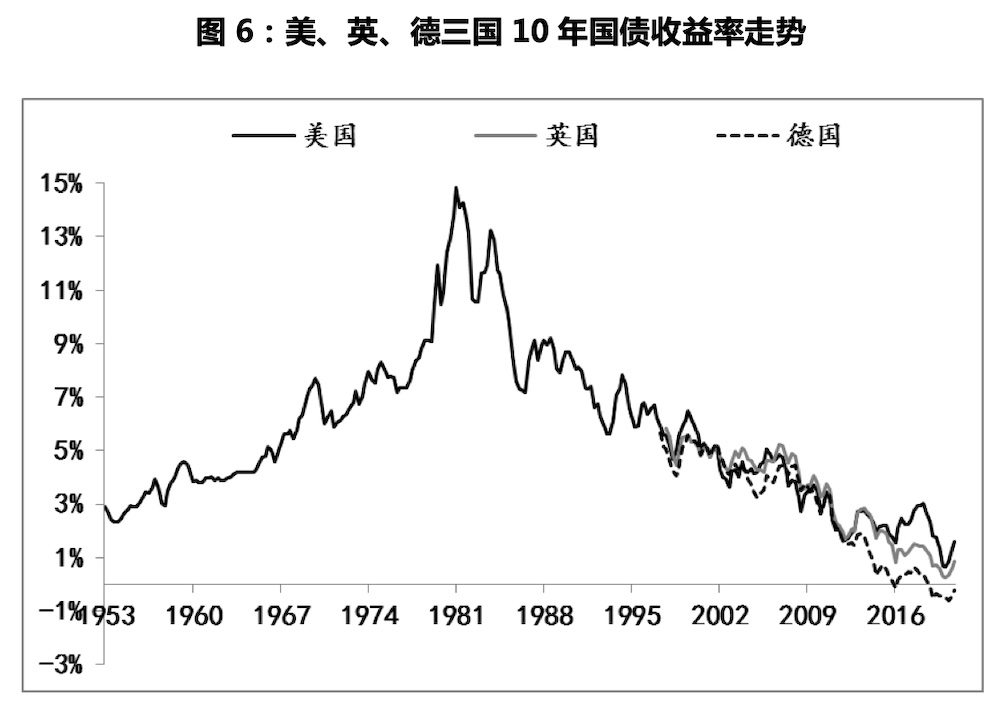

第三,融资成本开始抬升。就在2016年英国脱欧前后,10年期美国国债收益率也结束了长达35年的趋势性下降(10年期美债收率由1981年的15.84%峰值趋势性降至2016年1.37%的历史低位),自2016年开始进入回升周期,新冠疫情仅仅是阶段性阻断了此回升趋势,但今年以来,10年期美债收益率已从疫情行情中走出,进入回升通道。与美国类似,其他发达国家也不同程度逐渐开始摆脱低利率的环境。全球利率环境的逆转,意味着国际资本全球布局融资成本的趋势性抬升。

第四,国际资本全球化布局避税通道受阻。今年6月初,G7各国财长达成统一意见,推进全球最低税率,即确保跨国公司在其经营的每个国家按照至少15%的税率缴税,并且授予各国对利润率超过10%的跨国公司征收税率为20%及以上税收的权力。此举意味着,之前国际资本通过全球布局来避税的环境已经被打破。

综上,运输、通讯、人力、融资等多项成本的抬升,叠加跨境投资税负的上升,共同对国际资本的跨境投资形成严重制约,而即便是疫情消退之后,这些制约因素也很难得到立竿见影的改善。因此,从中期而言,全球化共识的破裂和跨境投资成本的抬升,给全球经济造成的影响短期内难有改变,这就意味着,疫后很长一段时期内,全球都要面临供需失衡的局面,这也是我们认为本轮通胀不是暂时性的原因。而伴随疫情消退,受阻的供应虽能获得一定程度的复位,进而阶段性缓解通胀压力,但在全球范式转换完成之前,通胀压力很难被根除,因此,本轮通胀对经济的冲击绝不是一次性的,而是多轮冲击。

参考:

评论