近日,乘联会正式发布今年10月全国乘用车市场分析报告。

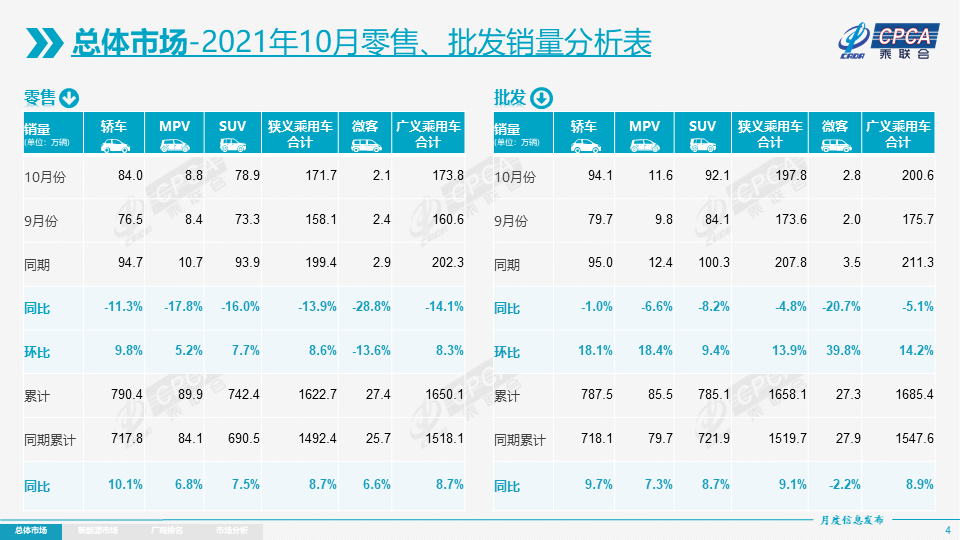

报告显示,10月厂商批发销量为197.8万辆,环比增涨13.9%,同比下降4.8%,较2019年10月增长了4%。今年1-10月累计批发销量达到了1658.1万辆,同比增长9.1%。不过,还是较2019年同期减少了32万辆。

零售方面,10月共卖出171.7万辆,同2020年同期比下降了13.9%,相较于2019年10月也下降了7%,今年10月的零售情况和9月一样,都是近几年同期较差水平。

10月,全国范围内汽车芯片供给稍有回升,但与预计中的供给量比较仍有较大缺口,生产瓶颈犹存。各大品牌的库存水平依旧处于历史低位,市场上优惠幅度也在回收,影响终端销量,导致10月零售整体不强。

其中,豪华车国内零售量为18万辆,同比下降27%,环比下降11%。但比较2019年同期依旧增长了1%。其中,新能源车的渗透率达到了12%,尤其是宝马新能源车型,达到了4,283辆。总体上看,豪华车今年的销量结构一直都较稳定,消费升级的高端换购需求仍旧旺盛。

自主品牌零售量为77万辆,同2020年同期比增长4%,环比增长11%,相对2019年10月更是增长了9%。10月,自主品牌国内的零售份额已经达到45.6%,与2020年同期比增长了8%。如今,自主品牌的零售份额已近每月国内零售总量的半壁江山。其中,10月销量最大的是吉利,达到了10.1万辆;增长最快的是比亚迪,同比增长了89.1%。

自主品牌的新能源板块增量尤其明显,旗下新能源车渗透率已达36%,其中,上汽、广汽和比亚迪的表现优秀。批发销量突破万辆的自主品牌有——比亚迪80,373辆、上汽通用五菱42,133辆、上汽乘用车24,085辆、广汽埃安12,064辆和小鹏汽车10,138辆。尤其是比亚迪的插电混动销量,10月已拉升到38,641辆,环比增长17%,成为今年平价插电混动的新亮点。

主流合资品牌10月的零售量为77万辆,同2020年比下降了24%,不过环比增长了12%,比2019年10月下降了19%其中,美系零售份为8.7%;五家日系品牌的零售市占率为21.8%,较上月提升了2.2%,但无论日系还是美系,他们的产销依旧被供应链瓶颈所限制。而法系和德系品牌的份额在逐步改善。尤其是德系车,一汽-大众重回冠军,上汽大众以4000辆之差居亚军。这两家目前的零售市占率达到了14.3%。

主流合资品牌中的新能源车渗透率依旧较弱,仅有3.4%——主要依靠南北大众来支撑。两家的大众ID系列上月共零售16,318辆,占据主流合资72%份额。

综上,今年10月的新能源市场呈多元化发力的良好态势,国内零售渗透率达到了18.8%,前10个月的渗透率为13%,较2020年的5.8%,提升明显。

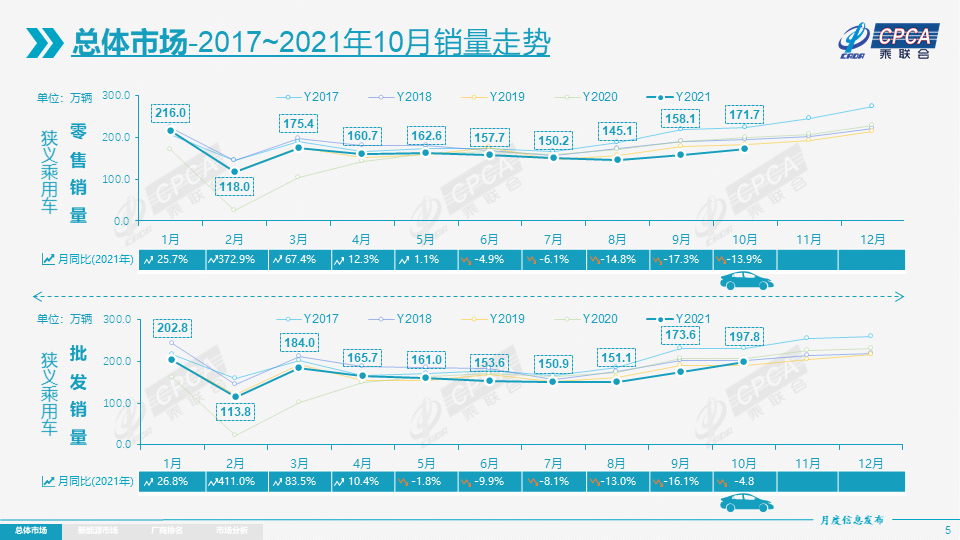

今年10月,零售市场出现了环比8.6%的高增长,相对近几年来同期都是4%的环比增长量,上个月的零售走势的确有明显改善。这一改善是因为9月底到10月中旬的疫情趋于平稳,良好的防疫措施让大环境有了较为安全的买卖基础,车市消费有了恢复。再加上9月末的芯片供给也有了逐步改善,促使今年10月销量与产量都出现了同比大幅攀升。

目前,1-10月的累计零售量达到了1622.7万辆,同比增长8.7%。不过,较1-9月的增速下降了3个百分点,增速摊薄。

10月,国内乘用车的产量为196.0万辆,环比大增近14%,同比下降4.1%,已较今年9月产量有了明显回暖的态势。其中,自主品牌同比大涨16%,豪华品牌同比下降8%,合资品牌生产下降了20%。

今年1-10月共累计生产1625.9万辆,同比增长9.3%。虽然今年下半年以来,缺芯影响仍较明显,但由于自主品牌灵活调整配置化解交付压力,使得国内产量总体表现尚佳。

出口方面,乘联会数据显示,10月乘用车出口(含整车与CKD)达到18.8万辆,同比增长141%。其中,自主品牌达到13万辆,同比增长87%,合资与豪华品牌出口5.7万辆,同比增长近10倍。而新能源车占10月出口总量的30%。其中,特斯拉中国出口量达到了40,666辆,上汽乘用车为16,659辆,比亚迪1,026辆,一汽红旗424辆,在品质和规模方面均呈持续提升的态势,展现了中国制造体系竞争力。

截止今年10月底,2021年中国汽车共出口172万辆,创汇1,799亿元,同比增长101%和117%,且多以乘用车为主。

除了发布10月全国乘用车市场分析报告,乘联会还发布了第三季度国家统计局的汽车行业效益统计:汽车行业营业收入18,788亿元,同比下降14%;汽车行业利润达到923亿元,同比下降48%,较第二季度同比下降了15%,降幅快速加大;汽车行业营业收入利润率为4.9%,相对于2020年第三季度的8.1%,处于历史谷底水平。今年一至三季度,汽车利润达到3,800亿元,同比微增1%。

第三季度汽车行业利润腰斩的主要原因,是由于芯片供给不足导致的供应链、产业链不够畅通,导致销量同比下降较大,对市场造成了巨大影响。而第三季度的产能利用率,也从2020年同期的78%下降到今年的70.5%。

再加上上下游行业间盈利不平衡,大宗商品价格高位运行,汽车产业链内各类成本压力加大,导致大部分车企第三季度的利润同比腰斩。

乘联会表示:10月以后,芯片干扰因素的低基数影响会慢慢消退。但预计第四季度,车市仍需存在芯片供给瓶颈,将给乘用车市场的强烈需求与车企促销增加困扰。去年第四季度汽车行业的利润达到了1,487亿元,产能利用率也达到了81%的高位——预计今年第四季度汽车行业利润增速转正压力很大,汽车行业可能面临全年利润负增长压力。

相比今年年初的乐观判断,从今年下半年以来,中国乘用车市场受疫情、水灾、缺芯、限电等各类因素叠加,造成了一个相对较低的基数——而对比年初的预测销量,预计今年乘用车市场或将损失150万辆左右规模。而车市需求让位供给的现象会持续到今年年底。明年缺芯还将小幅影响市场,2月消费低谷期大概率会成为缓冲阶段,之后再逐步转为需求导向决定市场格局。

评论