文|满投财经

近日,特斯拉(TSLA.US)联合创始人埃隆 马斯克近日抛售公司股票套现约50亿美元,引起了大量投资者的关注。马斯克的抛售源于他在推特上发起的一次问卷调查,询问他是否应该出售所持特斯拉股份的10%用于缴税。在得到大多数“应该出售”的回复后,马斯克开启了本次减持。

在抛售了价值50亿美元的特斯拉股票马斯克仍是特斯拉最大的单一股东,持股约15.5%。有不少投资者认为,本次马斯克减持的直接原因是因为近期特斯拉的股价涨幅惊人,仅10月份涨幅就超过了40%。公司的涨幅也并非无的放矢,其三季度亮眼的表现许多美股投资者都为之侧目。

01、营收高增长,盈利质量引猜疑

近日,特斯拉发布其2021年第三季度的财务业绩报告,报告显示,特斯拉三季度的营收为137.57 亿美元,同比增长57%,其中电动车业务第三季度的营收高达120.57亿美元,同比增长58%,特斯拉收入高增长的背后,盈利质量却引人猜疑。

(数据来源:财报,满投整理)

纵览特斯拉的财报,有一项收入引人注意:Regulatory credit(碳排放抵税额)。这是政府给予新能源汽车的政策补贴并可被用于交易,是一个较传统车企,电动车行业独特的收入项,它被记入了特斯拉电动车业务的收入里,从而对公司的盈利水平产生影响。

(数据来源:公司财报,满投整理)

上图可知,碳排放抵税额在电动车业务的净利润里有相当高的权重占比,在2020年的一季度和二季度,甚至达到27%和32.5%。如果将特斯拉的碳排放抵税额扣除,将会对公司的净利润产生较大影响,2021年一季度的净利润扣除碳排放抵税额之后甚至出现了负值。碳排放抵税额作为一个非经常性收入,它并不可控或预期,通过碳排放抵税额所得的利润会随时因为政策或监管的变动而减少甚至取消,但它却在特斯拉的财报里有如此高的地位,无论对于特斯拉还是投资者来说都不是好消息。

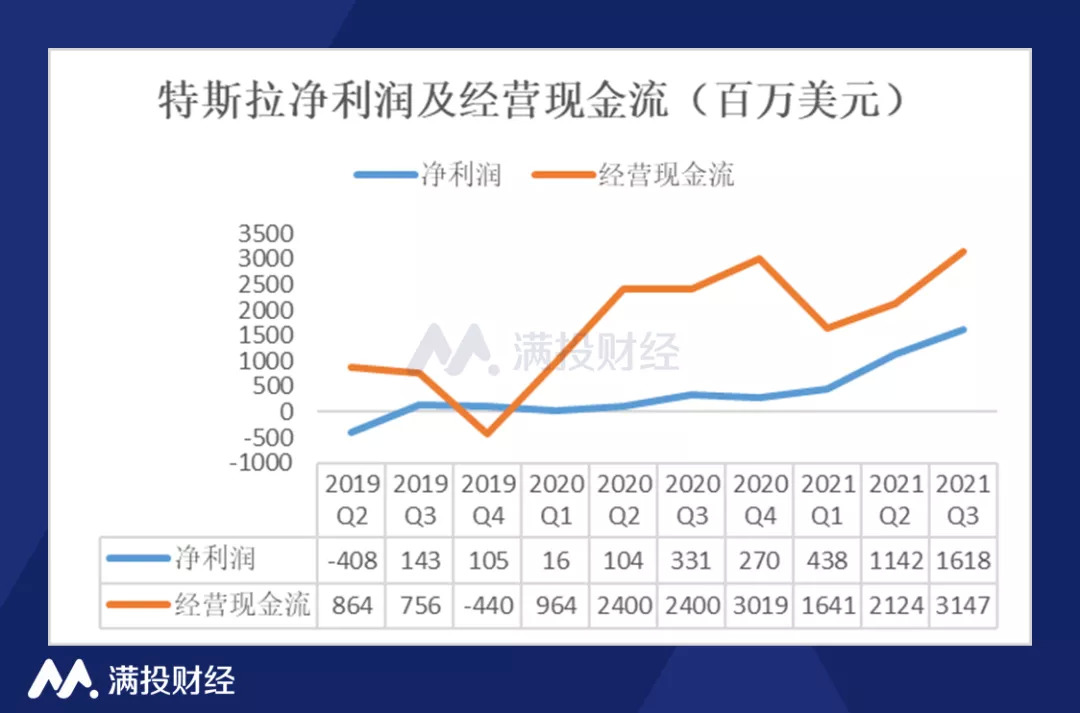

另外,经营现金流是衡量一家企业回收现金能力的重要指标,如果经营现金流长期高于净利润,那么投资者也会对公司的盈利能力产生质疑。在2020年第二季度,特斯拉在经营现金流大幅增长的情况下,净利润却不见明显增量,社会各界产生了“特斯拉财报操纵”,“故意压低净利润从而在以后的财报中释放”的声音。

(数据来源:公司财报,满投整理)

02、产能释放,打破疑虑

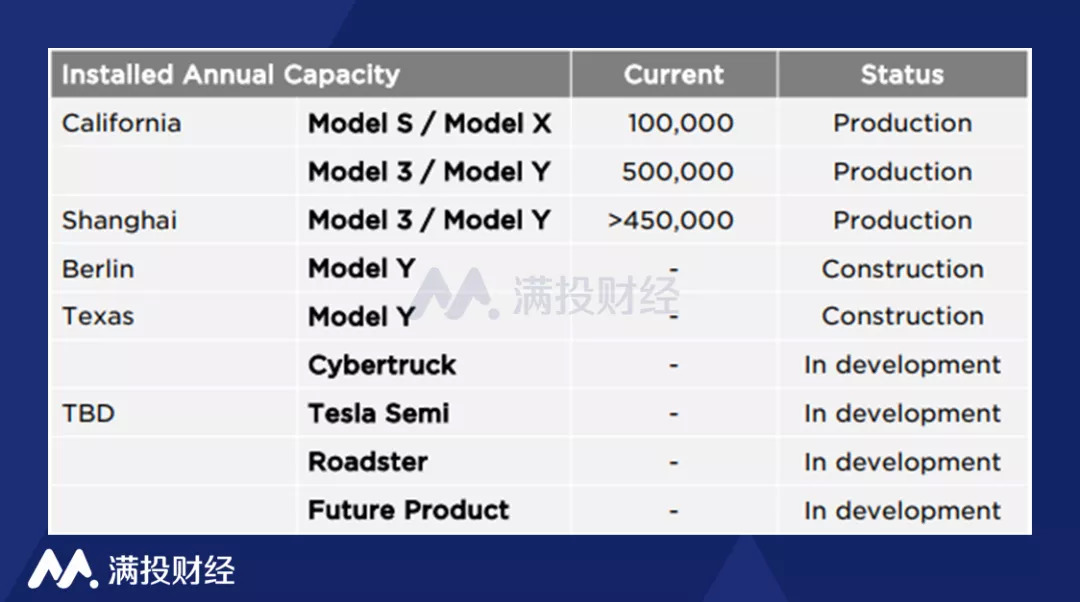

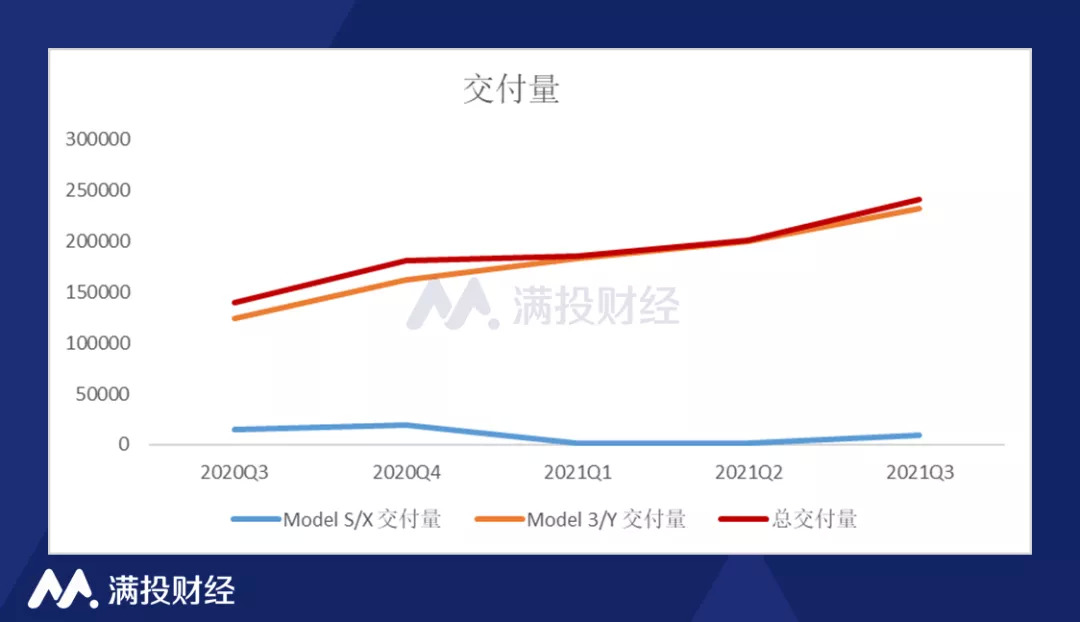

随着上海工厂的落地,特斯拉的产能和交付量有了显著的提高。官方资料显示,上海的工厂每年能为特斯拉Model3/Model Y提供45万辆电动车产能。特斯拉三季度的总交付量同比也大幅增长72.9%至241391量,其中ModelS/Y的交付量为9289辆,Model3/Y的交付量为232102辆。

(数据来源:公司财报,满投整理)

(数据来源:公司财报,满投整理)

随着产能和交付量的提高,2021年Q1至Q3期间里,特斯拉减去碳排放税额后的毛利率逐渐与电动车业务的毛利率减小差距,碳排放税额的净利润占比也在2021年第三季度缩减到7.60%,经营现金流与净利润也变为良好的正比关系,碳排放税额不再是电动汽车营收里的重要构成部分,打消了投资者对特斯拉“不务正业”和财报操纵的疑虑。

根据彭博社消息,汽车租赁行业巨头赫兹Hertz向特斯拉订购10万辆特斯拉电动汽车,并计划于11月份开始投放于美国及欧洲市场。Hertz方面表示,公司于2022年底前完成采购订单的全部份额。按照第三季的产能数据计算,最新年化后的特斯拉电动车产能约为96万台,此次的订单便可为特斯拉消化近10.5%的年度产量。

在拥有充足的产能和订单量的基础上,特斯拉底气十足,决定将Model 3和Model Y的基础款车型上涨2000美元,而Model Y的高性能版则上涨1000美元。具体的涨价原因,特斯拉官方没有透露任何信息,但特斯拉CEO曾在推特表示,价格上涨的原因是来自行业供应链的压力和原材料成本上涨。虽然涨价对消费者来说是一件不太友好的消息,但是对特斯拉的投资者来说,涨价表明了特斯拉的产品价格弹性高,公司拥有较强的议价能力,对供应链上下游两端有掌控风险变化的能力。在维持较高的汽车交付率的情况下,提价也将会对营收和盈利质量有进一步的提升。

通过产能带动营收质量的提升,特斯拉传达了一个信号:只要产能跟得上,我们的盈利质量和业务能力没有任何问题。

03、特斯拉积极推进能源业务,欲实现打造新能源生态闭环企业

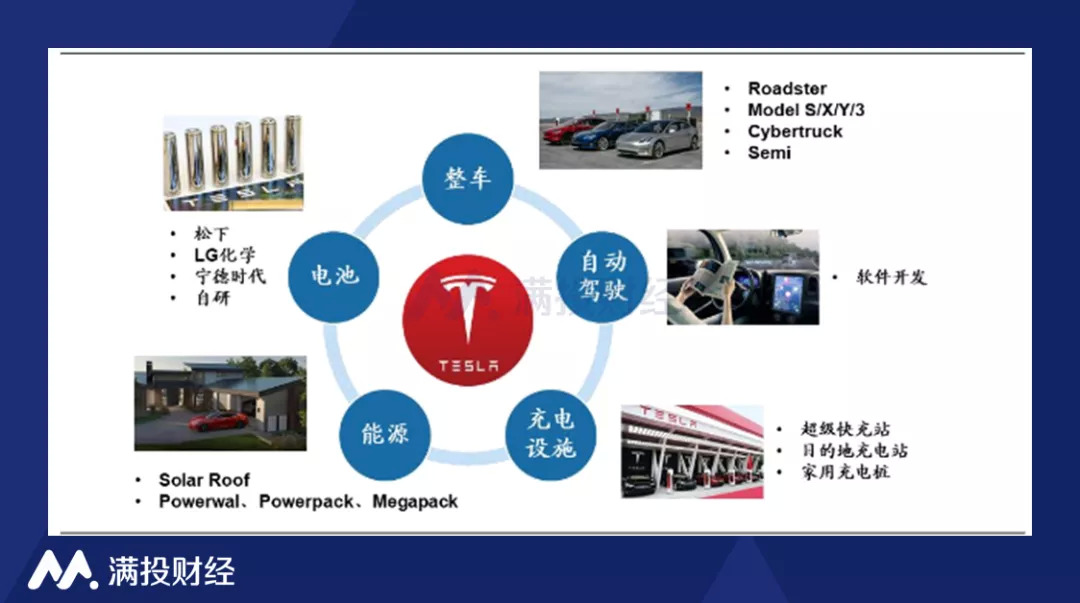

此外,在特斯拉财报营收的构成中,可再生能源与储能业务是近期特斯拉一直积极推进的第二业务。从特斯拉宣布收购美国太阳能发电系统供应商SoalrCity和推出Powerwall、Powerpack的清洁能源产品起,马斯克便希望将特斯拉从一个仅仅生产和销售电动汽车的企业打造成一个具有完整闭环的新能源生态企业。

(图片来源:特斯拉官网,广发证券)

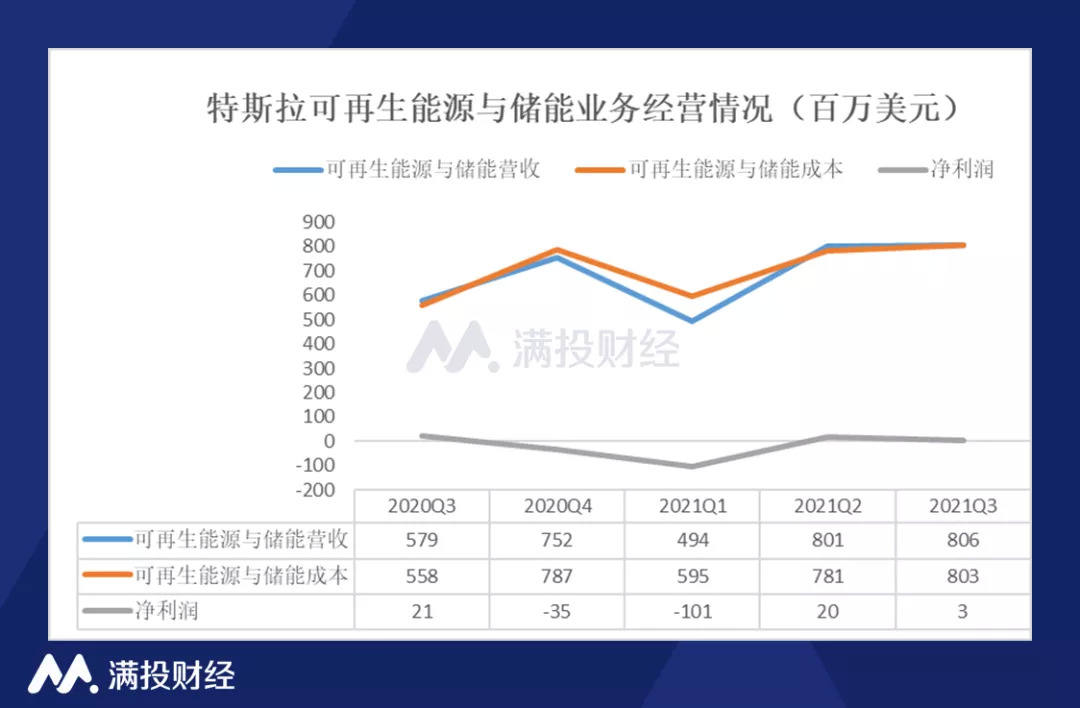

宏伟的布局下,可再生能源和储能业务对公司业绩的帮助却不如人意。根据特斯拉的财报数据显示,由于可再生能源与储能业务的布局成本高昂,此业务的收益低微,2021年三季度可再生能源和储能业务仅有3百万美元的利润收入,在第一季度甚至产生了高达1亿美元的亏损。在高成本的布局推进下,投资者对此项业务的盈利必然是忧心忡忡。

(数据来源:财报,满投整理)

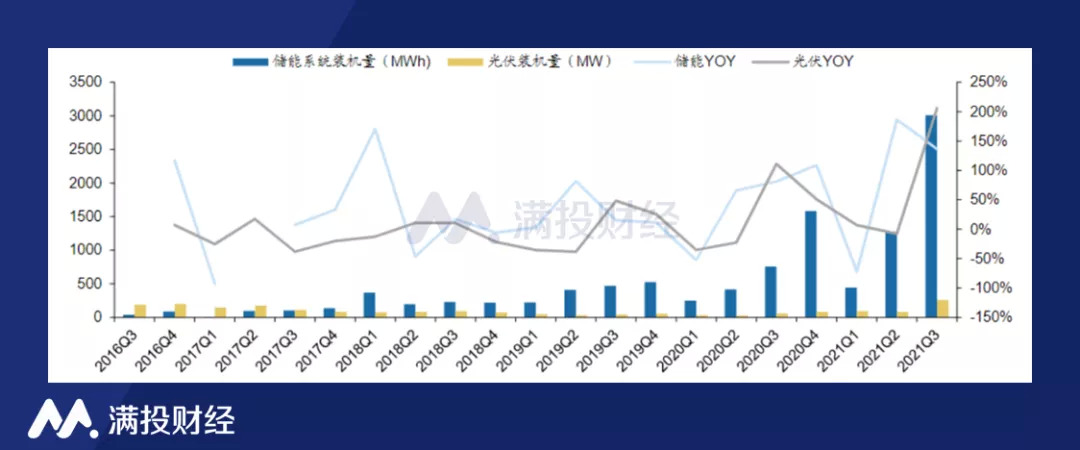

尽管该业务的成本非常高,盈利周期长,但是可再生能源与储能业务是特斯拉实现新能源企业生态闭环必不可少的一环,因此特斯拉对该业务积极推进。截止2021年第三季度,特斯拉储能装机量达4.73GWh,同比增长230.64%;光伏装机量437MW,同比增长267.23%。高速增长的装机量,印证了公司“加速世界向可持续能源转型”的理念。布局的成本固然高,但高增长率也给投资者吃了一颗定心丸,如果能维持一定的增长速度,相信不久的将来,可再生能源和蓄能业务便能产生规模效应,最后实现高额的回报。

(数据来源:特斯拉年度报告,PVTech,广发证券)

评论