文|ICVcity双智研究院

当前,我国新能源汽车零售渗透率已提升至13%,智能网联汽车渗透率也已达到20%。从新兴产业发展规律来看,当渗透率达到10%以后,市场将会进入一个爆发性增长阶段。

在智能手机时代,行业爆发期的典型特征是手机准入门槛放宽吸引多方势力跨界入局,这一鲜明特点在新能源汽车领域已有集中体现。从2019年开始,《汽车产业投资管理规定》、《道路机动车辆生产企业及产品准入管理办法》、《新能源汽车生产企业及产品准入管理规定》等政策密集出台,不断“松绑”新能源汽车准入门槛,为“跨界造车热”埋下伏笔。

进入2021年,跨界造车企业开始激增,包括百度、阿里、腾讯等互联网公司和华为、小米、OPPO等通信科技企业,都在争相布局智能汽车领域,行业竞争步入“战国时代”。

图 | 百人会智能网联研究院

在新的竞争态势下,智能汽车正遵循着与智能手机相似的发展路径,逐步从扩张期走向分化期。一方面,新能源汽车继续保持高速逆势增长,逐步实现对传统燃油车的替代效应。今年1-10月,新能源汽车累计零售213.9万辆,同比增长191.9%,市场渗透率达到13%,较2020年的5.8%提升2.2倍。另一方面,车企基于自身发展现状及对自动驾驶的不同预期,发展路线开始呈现出分化迹象,正在形成类苹果的“自建体系”与类安卓的“拥抱第三方”两大阵营。

图 | 百人会智能网联研究院

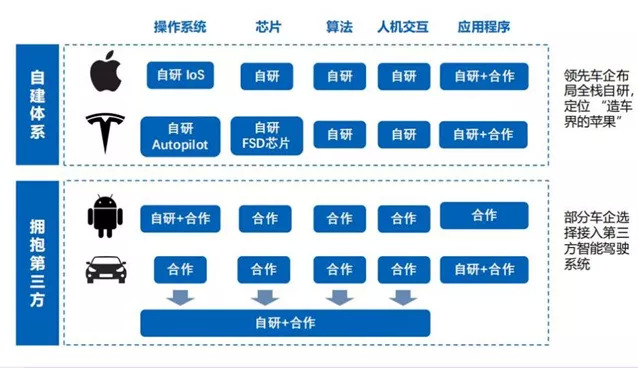

01 造车新势力“带火”全栈自研

目前,智能汽车新赛道上的企业主要有三大类型:传统车企、造车新势力和跨界入局的科技企业。其中,造车新势力的优势在于软件技术与互联网理念,是“自建体系”的先行者。其头部企业在渡过生存危机之后,正在逐步加快自动驾驶硬件和软件的自主研发,让“全栈自研”这一IT名词成为智能汽车的新标签。

特斯拉是“全栈自研”的典型企业代表,目前已在电子电气架构、操作系统、自动驾驶芯片、人工智能算法等核心技术领域实现自主研发,其在2019年发布Autopilot 3.0 系统时就开始采用自研FSD 芯片,以减少不必要软硬件模块,提高自主可控性和产品迭代周期。在特斯拉打开市场之后,小鹏、蔚来、理想等造车新势力也加快了软硬件自研步伐,在电子电气架构、自动驾驶软件、算法等领域逐步实现自主研发,并将自动驾驶芯片、域控制器等技术作为下一步的研发重点。

从智能手机发展史来看,“自建体系”是新兴企业进入扩张期之后的必然选择。尤其是随着外观设计、功能配置、零部件供应逐步趋于同质化,产品的核心竞争力已开始向智能化软件转移,并成为企业的主要利润来源。目前,这一趋势在智能汽车领域已有显著体现。最新数据显示,丰田每辆车利润为25万日元、通用汽车为20万日元、大众为18万日元,而特斯拉单车利润高达73万日元,超过三者之和。

未来,随着智能汽车行业进入分化期,“全栈自研”的车企将具备更高的自主权和品牌溢价力,而缺乏自研能力的车企则难以打造出差异化的产品,最终也会因失去竞争力而被市场淘汰。

02 传统车企由观望到展开反攻

与造车新势力不同,传统车企在智能化初期普遍选择了“拥抱第三方”的发展模式,通过与自动驾驶方案供应商合作来补充技术短板、降低研发成本。作为燃油车时代的“既得利益者”,传统车企拥有丰富的整车制造经验、完善的传统产业链及商业模式,并在自动驾驶领域积累了一定的技术研发经验,但由于体量大、包袱重,转型受多方因素掣肘,智能化之路艰难而缓慢。

事实上,在电动化转型时期,传统车企存在同样的难题,早期保守的“油改电”策略就是向市场妥协的产物,也从侧面反映出传统车企犹疑不定的观望心态。随着电动化的快速发展,虽然传统车企已加快推出纯电动化平台,“油改电”彻底退出历史舞台,但此前的观望期已导致其丧失了阻击造车新势力的最佳时机。截至目前,传统车企如大众、丰田、通用的电动化车型销量始终难见起色,无论是市场价格还是销量都难以望“蔚小理”项背。

如今,智能汽车的发展正处于扩张期向分化期转变的重大节点,按照产业发展规律来看,正是传统车企大刀阔斧进行智能化转型的关键时刻。与此同时,合作模式带来的研发主导权、利润分配、责任厘定等问题已经凸显。

在此背景下,部分传统车企开始加大智能化研发投入,在“拥抱第三方”的基础上加快核心技术全栈自研。今年以来,长城、大众、吉利、通用先后宣布加大自动驾驶和电动化转型力度,到2025年的研发投入均超过1000亿元。传统车企的“大象转身”,无疑将加剧智能汽车赛道的竞争态势,推动行业资源进一步向头部企业集中。

03 初创企业应寻求合作与自研的平衡点

作为智能汽车赛道的新兴力量,科技企业在自动驾驶领域呈现出快速崛起的态势。目前,百度、华为、大疆在国内自动驾驶专利排行榜占据前三名,均已推出自研的自动驾驶解决方案,并与传统车企合作打造了一系列智能汽车产品,逐步成长为行业新tier1。相对而言,起步较晚的初创公司在品牌知名度、市场规模和资金体量上略有欠缺,亟须在行业变革之前找到适合自身的发展策略。

从智能手机的发展历程来看,行业在度过扩张期之后必然引发新一轮整合潮,最终仅能留下少数头部企业。因此,在分化期正式到来之前,初创公司首先应当找准切入自动驾驶赛道的“落点”,抢占市场先机。轻舟智航在发展初期就选择了符合中国国情的Robobus赛道,而非涌入竞争更激烈的Robotaxi赛道,成功度过了资本寒冬,成为细分赛道的领跑者。

其次,初创公司应当在合作与自研模式间找到适合自身发展的平衡点。虽然全栈自研是大势所趋且布局时机稍纵即逝,但并不适用于所有的初创公司。近期备受资本市场青睐的Momenta就采取了量产与研发并行的发展策略,一方面与上汽、丰田、通用等传统车企合作,推动辅助驾驶系统规模化量产,并在此过程中积聚技术自研所需数据、场景及资金等;另一方面自主研发高级自动驾驶技术,并反馈给量产产品技术流,形成正循环。

最后,初创公司还应当加快技术创新,降低应用成本。目前,自动驾驶技术正在从“尝鲜期”过渡到“平和期”,部分造车新势力已开启硬件“内卷”,推动行业门槛不断降低。搭载两颗激光雷达的小鹏P5已步入20万元售价区间,配备三颗激光雷达的威马M7也将在2022年上市,预计售价或在30万元以内。与此同时,自动驾驶软件付费功能已成趋势,随着功能下放,其应用成本也将进一步降低。可以预见的是,具备低成本、高差异优势的企业将在下一轮市场淘汰赛中脱颖而出。

评论