文|凤凰WEEKLY财经 王涵

眼下,当红炸子鸡非“元宇宙”莫属,哪家公司跟它有关联,哪家公司就能承包最新的热点话题。

一向8G冲浪的蜜雪冰城,也没错过这场热闹。

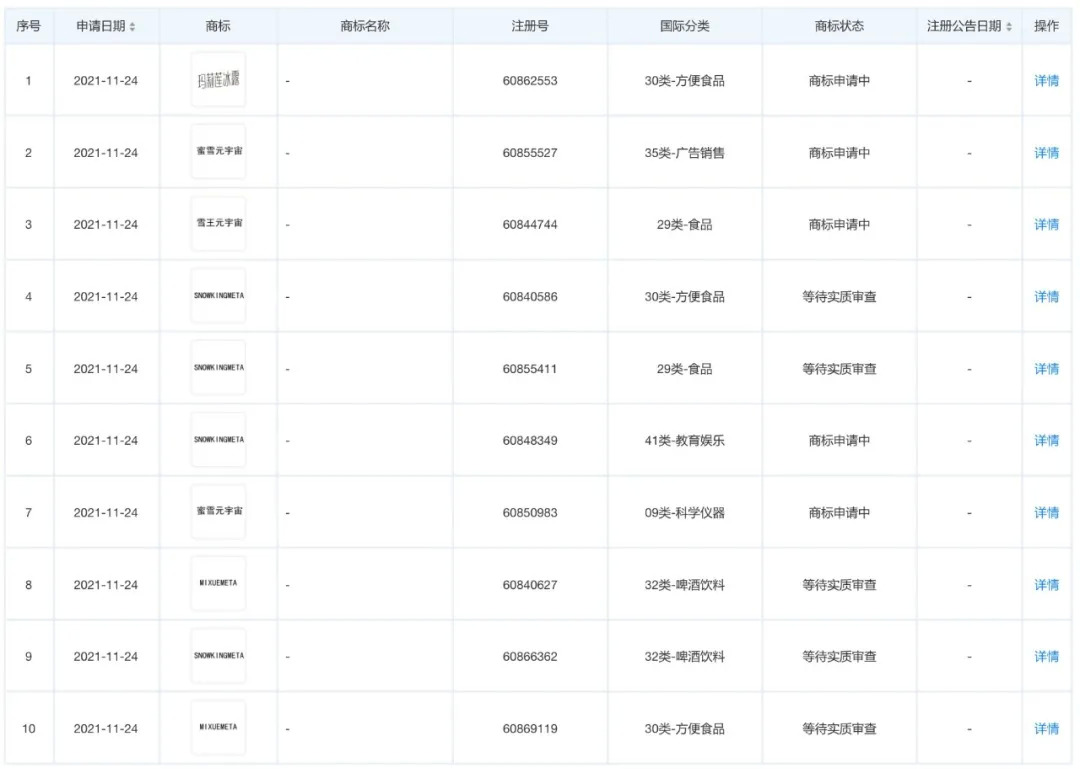

11月29日,天眼查App显示,蜜雪冰城申请注册一系列元宇宙主题商标:“蜜雪元宇宙”“雪王元宇宙”“MIXUEMETA”“SNOWKINGMETA”,截至发稿前商标状态均为申请中。

蜜雪冰城申请注册一系列元宇宙主题商标图片来源:天眼查截图

“接地气”与“高大上”的组合让网友纷纷推测,“奶茶也要元宇宙?蜜雪冰城申请各种潮流商标,这是要有大动作了吗?”

有媒体联系蜜雪冰城后被告知:“元宇宙商标只是蜜雪冰城的保护性注册,避免仿冒,暂时没有其他的计划和动作。”

元宇宙还很遥远,但蜜雪冰城不能错过它带来的热度。近几年来,蜜雪冰城确实在多元化布局不断深耕。前有下沉市场饱和,发展空间被极度压缩,后有奈雪的茶、喜茶等对手夹击,蜜雪冰城需要在红海市场中找到新的蓝海。

网红效应,是蜜雪冰城活下去的“精神食粮”。

多元化蹭热点

“你爱我,我爱你,蜜雪冰城甜蜜蜜。”

今年6月,一首不断重复的品牌Slogan的洗脑神曲,彻底捧红了下沉市场的奶茶王者。

除了原版,外语版、电音版、鬼畜版、方言版如病毒传播一般蜂拥而至,大家在蹭热度的同时,也为蜜雪冰城带来了更多讨论和流量。

最火的时候,各大视频博主纷纷踏足蜜雪冰城门店,只为了参加线下柜台“社死”活动,唱蜜雪冰城主题曲拿免费的柠檬水。

但互联网的记忆来得快,去得也快。同脑白金,拼多多的广告一样,蜜雪冰城通过爆火旋律得来的热度,不可能永远停留在巅峰。半年不到,“蜜雪冰城甜蜜蜜”这个梗,便没有人再挂在嘴边。

靠营销尝到巨大甜头的蜜雪冰城,深知流量能带来多少红利。而“元宇宙”当前拥有无限的想象空间,可以说是给了任何一个行业新故事的由头。

外界有人推测,2021年蜜雪冰城一直在发力多元化,在这样的背景下,人们容易“本能地”把其注册商标行为与多元化布局相联想。

也就是说,无论蜜雪冰城是否真的会将自身业务与“元宇宙”相连,注册商标的动作,让它起码再次引起了外界的关注。

当然,这并不是蜜雪冰城第一次因为跨界备受关注。

据天眼查App显示,今年10月,蜜雪冰城股份有限公司获得“瓶子(雪王爱喝水)”外观专利授权,专利摘要显示,本外观设计产品用于饮品包装,产品要点在于形状与图案的结合。包装显示,瓶内为饮用纯净水。

雪王爱喝水瓶子外形 图片来源:天眼查

当时有网友猜测,这意味着蜜雪冰城要开始进军瓶装水市场了。

蜜雪冰城相关负责人回复媒体称,这是一个设计师的设计作品,属于内部提案,不过作为精益化管理的一部分,公司内部每年有上百项的提案,如果提案可行,会在门店做实际测试,作为内部创新点来进行。但目前,“雪王爱喝水”项目还未进行门店测试,因此还不能说是进入瓶装水市场。

但蜜雪冰城打算开启多元化之路,是不争的事实。在此之前,蜜雪冰城在周边方面已有不少尝试,包括爆火的奶茶桶、预包装食品、毛绒玩具、推出蜜雪冰城雪王城堡体验店等。该负责人介绍,在线上,淘宝的雪王魔法铺已运营多时,同时,线下方面也会在稍大一些的门店陆续铺设。“未来雪王会有很多很多好玩的东西,包括不限于杯子这些,甚至还会包含音乐节和电影,基于雪王IP去进行多种尝试。”

门店骤增,加盟商残酷厮杀

为什么蜜雪冰城急于多样化转型?

成也低价,败也低价。这句话用来形容蜜雪冰城再合适不过。

饮品均价6元左右,确实为蜜雪冰城招揽了大批客流量,但蜜雪冰城扩大规模后,伴随而来的还有下沉市场逼近天花板、过度依赖走量、品牌低端形象转型困难等问题。

据天眼查App显示,2021年年初蜜雪冰城完成首次融资,投资方包括美团龙珠、高瓴资本、CPE源峰,融资金额超20亿人民币。融资完成后,蜜雪冰城估值超过 200 亿元人民币。

蜜雪冰城在今年9月29日在河南证监局进行辅导备案后,目前暂无最新动态,资本市场对其前景相对看好。

然而,在这个“独角兽”、“第一股”满天飞的时代,新茶饮赛道的泡沫实在太大了。以奈雪的茶为例,敲钟上市时320亿港元的总市值,如今只剩下158亿港元,蒸发了一半不止。

比奈雪便宜不少的蜜雪冰城,如何撑起200亿人民币的估值呢?

有投资人告诉媒体,蜜雪冰城的收入,可以简单划分为两类,其一是加盟费以及每年的服务费,但这一块并非大头;另一块则是门店向总部的原料采购。该人士指出,蜜雪冰城通过自建产地、工厂、物流仓储,将供应链成本压缩到极致,而加盟店主面对的是一个供应链闭环宇宙:除了水,你几乎可以从蜜雪冰城那里买到所有原料。

2020年,蜜雪冰城收入65亿,实现了年净利润8亿。但这种盈利模式却存在弊端,为抢占市场,一年时间里,蜜雪冰城疯狂授权加盟商,以至于开了1万家门店,目前国内已经有超过2万家加盟店。可加盟模式难以管理,质量参差不齐,让蜜雪冰城饱受卫生问题的争议。

今年5月,蜜雪冰城就被爆出一些门店在对食材处理中存在篡改日期的情况;随后,在河南1791家蜜雪冰城门店中,监管责令5家门店停业整改,给予9家门店行政处罚;10月,浙江全省市场监管部门突击检查结果显示,蜜雪冰城部分门店对过期原材料处理上仍存在不规范。因此,蜜雪冰城道歉的话题,也成了热搜上的常客。

但这还不是蜜雪冰城需要面对的最大挑战。客流量需求高、利润过低、同行竞争的压力,压得加盟商喘不过气。

由于将价格压缩至极限,蜜雪冰城毛利润只有50%,而同样名声在外的喜茶、奈雪的茶等高端奶茶品牌,平均毛利润却在65%左右。

究其根本,还是因为蜜雪冰城太便宜了,品牌方希望稳定饮品质量和商家追求利润压缩成本空间的矛盾难以调节。

因为客单价低,蜜雪冰城极度依赖客流量。有媒体报道,现在加盟蜜雪冰城,有20%关店,30%赚钱,50%收支平衡。

有蜜雪冰城的老板曾经算过这么一笔账,如果营业额为10万元,刨除房租水电、员工成本、机器损耗,一个成熟的门店,利润也只有一两万元。“而如果想要一个月赚10万营业额,如果客单价为5元,那要卖出2万杯饮料,每天要卖将近700杯。”

所以几乎每一个能够活下来的蜜雪冰城,都能看到这么一个场景,在小小十几平米的店面里,四五个店员忙到没功夫说一句话。

只是,蜜雪冰城开的速度越快,门店越多,下沉市场就越拥挤,这种薄利多销的模式也即将迎来新的考验。有加盟商对媒体透露,他所在的城市2021年11月的蜜雪冰城门店数已经是年初的2.5倍左右,门店的客流量成为他十分担心的问题。

毕竟开蜜雪冰城如果人流量不够,那就预示了这家店一半的死亡。当自家加盟商互相抢生意,蜜雪冰城的路只能越走越窄。

除此之外,高端玩家也开始进入下沉市场。据DT财经数据统计,喜茶、奈雪、星巴克三线及以下城市的开店量超二线城市,正逼近一线城市。而喜茶更是在2020年推出子品牌“喜小茶”,价格主要分布在8~16元区间,从定价和选址上,都对准了下沉市场。书亦烧仙草、古茗、益禾堂和Coco等奶茶品牌,也开始了急速扩张,与蜜雪冰城展开了直接竞争。

外忧内患下,留给蜜雪冰城的时间不多了。

新茶饮赛道的增量在哪里?

解决流量见顶问题的办法,只能是寻找新流量。

蜜雪冰城曾想过打入高端市场,2009年,蜜雪冰城推出极拉图意大利手工冰淇淋品牌,人均在30元左右,2011年关张时,只赚了6100块钱;2018年,蜜雪冰城又推出高端茶饮品牌“M+”,单价在20元左右,也很快石沉大海。

在高端市场,蜜雪冰城不仅要面对喜茶、奈雪的茶等品牌的围剿,更重要的是它类似“我不嫌你穷,你也甭嫌我low”的slogan早已深入人心,牢牢地将自己与低端形象绑死。为了不让自己陷入被动,蜜雪冰城改变了策略,分别在产品多样化和在高线城市找下沉市场两方面发力。

但就目前来看,这些动作依旧没有突飞猛进的成绩。

受限于低价定位,蜜雪冰城产品研发不比喜茶、奈雪的茶拥有更多选择,于是将目光放在了奶茶之外。它的咖啡品牌“幸运咖”复制了蜜雪冰城的打法,一杯6元的超低价,是瑞幸怎么打折都做不到的价格。但据媒体报道,截至今年年初,“幸运咖”在全国开设200余家门店,主要开设在县级市,且集中在中部省份,河南省占据近半数门店。离张红甫所说的想在五年之后复制出来一个今天的蜜雪冰城,还有很大的差距。

再转头看蜜雪冰城的扩张策略,也逐步向高线城市靠拢。根据极海数据监测显示,蜜雪冰城今年向新一线和一线城市扩张趋势明显。截至8月18日,蜜雪冰城一线城市、新一线城市以及二线城市的门店数量突破7000家,占比接近40%。但高线城市的租金压力,意味着蜜雪冰城需要更多的“出杯量”来维持平衡,这本身是个悖论。

不过值得一提的是,蜜雪冰城在东南亚市场却取得了较好的成绩。2018年,蜜雪冰城以“MIXUE”这一全新品牌落户越南河内,首店单日营销额爆满,迄今已有200多家门店。今年7月,蜜雪冰城先在海南注册成立大咖国际企业管理有限公司,后在成都的智能生产加工和出口基地及亚洲总部项目开工。

据业内人士分析,蜜雪冰城此举或是借助海南自贸港优势,辐射海外市场,主要是东南亚市场。只是目前,蜜雪冰城的绝大部分重心还是放在国内市场,所以在海外市场的速度平缓了许多。

实际上,在新茶饮赛道,着急寻求增量的不止蜜雪冰城。比如奈雪的茶为进一步加速扩张补充资金,成为第一个冲击IPO的新茶饮企业。而同时,它又十分专注于自身品牌的茶饮研究和营销打法,像之前登上两次热搜的“鸭屎香奶茶”,就是借助区域地方特色的茶文化,诱发年轻消费群体的猎奇心理,做出自带流量的爆款产品。

喜茶则是把自己从老板的身份,转化成了投资人。从7月到10月,喜茶投了精品咖啡“Seesaw”、主打下沉市场的水果茶品牌“和気桃桃”、定位高端的分子果汁品牌“野萃山”等7家茶饮相关公司,致力于对饮品产业链的投资融资布局,以增加IPO估值。喜茶投资的目的很明确,补足其原本品牌在品类与人群上的薄弱之处,针对性占领细分市场;增加采购规模,从供应链层面降低成本。

但从结果来看,无论是蜜雪冰城、奈雪的茶还是喜茶,目前都没有完全摆脱增量困境,新茶饮赛道的红利期早已消退,如何能在“红海”中保持竞争优势,还需要品牌们边走边看。

蜜雪冰城选择的道路是不断把自己包装成“网红”,或许,红的越久,越能对冲自己的压力。

评论