记者 | 张乔遇

又一家新能源动力电池上游企业——浙江帕瓦新能源股份有限公司(简称:帕瓦股份)近期向科创板递交了招股书。

目前市场上形成了两个主流的不同技术路径的新能源动力电池,分别为三元锂离子电池和磷酸铁锂电池。

其中,中高镍、高镍三元锂电池的能量密度普遍高于磷酸铁锂电池,可以实现更长的续航。但由于高镍材料在200摄氏度便开始发生分解,释放O2,这也导致锂离子电池易鼓包、甚至出现燃烧爆炸的情况。报告期(2018年至2021年上半年)帕瓦股份就曾因发生安全事故被行政处罚。

磷酸铁锂电池在安全性和循环寿命上更有优势,但低温性差,在冬季低温下磷酸铁锂电池将比三元锂电池衰减更大,另外磷酸铁锂电池振实密度较低,导电性较差。

关于两种主流新能源动力电池的争议一直存在。2018年来,磷酸铁锂电池的应用技术进步速度较快。长电芯方案、无模组技术(CTP)、刀片电池等技术进一步提升了电池包的能量密度。其中刀片电池的续航里程最高可达到600公里。

作为三元锂离子电池上游企业,帕瓦股份未来发展很大程度上受制于下游需求量增长。2021年下半年以来,三元锂电池面临着装机量被磷酸铁锂电池反超,上游原材料钴金属价格暴涨的双重打击,市占率不足又依赖杉杉能源和夏钨新能两大客户的帕瓦股份能冲板成功吗?

三元锂电池增长现颓势,曾发生安全事故

就三元锂离子电池而言,构成锂离子动力电池的核心材料是正极材料,正极材料的特性可以直接影响锂离子动力电池的能量密度、循环寿命、安全性能等关键指标,目前市场上主流正极材料为NCM三元正极材料。

而正极材料的性质和性能又主要受到前驱体的影响,三元前驱体占三元正极材料成本的50%以上,因此三元前驱体是三元正极材料的关键原料。

帕瓦股份便是一家三元正极材料前驱体生产商。目前最核心的产品为单晶型锂离子电池NCM三元正极材料前驱体,近两年该产品销售收入均在总收入的80%以上,辅以部分多晶型NCM三元前驱体的销售。

单晶型NCM三元前驱体由于其更强的结构稳定性而主要用于动力电池,多晶型NCM三元前驱体则由于具有更高的能量密度还可以用于消费电子和电动工具等下游领域。

招股书显示,2020年我国三元动力电池市场出货量为48GWh,同比下滑4.19%,主要原因是2020年磷酸铁锂电池市场规模增速较快,挤占部分三元动力电池市场份额。

界面新闻记者从维科网获悉,今年1-11月,我国动力电池产量累计188.1GWh,同比累计增长175.5%。其中,三元电池产量累计82.4GWh,占总产量43.8%,同比累计增长106.1%;磷酸铁锂电池产量累计105.3GWh,占总产量56.0%,同比累计增长275.7%。

据中国汽车动力电池产业创新联盟最新数据显示,11月,动力电池总产量28.2GWh,装车量20.8GWh,其中,磷酸铁锂电池产量为17.8GWh,占总产量比重为63.0%,同比增长229.2% ,装车量为11.6GWh;三元电池产量为10.4GWh,占总产量的36.8%,同比增长42.6%,装车量为9.2GWh。

可以看到,三元锂电池的增长开始显现颓势,宁德时代等电池巨头对于磷酸铁锂电池的布局也在加大。公开市场资料显示,今年9月,宁德时代磷酸铁锂电池的装机量首次反超三元锂电池,11月二者装机量几乎持平。

据悉,帕瓦股份已进入宁德时代供应链,已向宁德时代控股公司湖南邦普和广东邦普供应单晶型NCM5系三元前驱体产品(2021年9月签订1500吨左右供货合同)。

此外,招股书显示,2019年4月28日,帕瓦股份2名工作人员因操作不当发生一起安全事故,经抢救无效死亡。

2020年5月29日,诸暨市应急管理局分别对公司、董事长王宝良、总经理张宝作出处以40万元、15.94万元和11.92万元罚款的行政处罚。

原材料成本上涨,政府补贴下滑

成本端上,三元前驱体所需的原材料包括硫酸镍、硫酸钴、硫酸锰等各类合成原料,2020年,帕瓦股份三种材料的采购占采购总额的比重分别为61.04%、29.60%和4.53%。其中,硫酸钴的采购价格最高,且振幅最大,报告期硫酸钴单价从2018年8.57万元/吨腰斩至2020年4.09万元/吨,又进一步增长至2021年上半年5.78万元/吨。

世界钴资源的分布很不平衡,据美国地质调查局USGS测算,刚果(金)、澳大利亚和古巴三国储量之和就占了全球总储量的68%,我国金属钴主要依赖国外进口。

然而,受海外疫情扰动,南非港口转运不畅,导致运送到全球的钴原料减少。海关网最新数据显示,2021年11月中国钴原料进口总量8100吨,同比减少10%,2021年1-11月中国钴矿进口总量1372吨,同比减少65%。

雪上加霜的是,新时代集团浙江新能源材料有限公司和浙江中金格派锂电产业股份有限公司因疫情防控需要均停产。两家企业产能约为1300吨钴盐,占行业总供应量的32.5%。业内预计,本次停产时间将在一个月左右,将影响全国15.54%的钴盐产量。

一边是下游新能源汽车旺盛发展和需求拉大,另一边是国内外疫情持续发酵,我国的钴资源陷入紧张格局。受此影响,今年下半年以来,钴价出现了爆发式上涨。上海有色金属网显示,12月15日电解钴均价单日大涨9000元/吨,截至12月22日,电解钴现货均价报48.7万元/吨。

2021年1-9月,帕瓦股份经营活动现金流量净额为-2.85亿元,而去年同期现金流量净额为1342.45万元,帕瓦股份表示,系公司经营规模及采购规模增长较快,公司生产所需主要原材料市场价格较高,支付货款金额较大等因素导致。

政策层面,近年来,相关部门发布关于新能源汽车财政补贴的政策,财政补贴由积极的全面补贴转为择优式补贴。短期来看,财政补贴政策的退坡一定程度上打压了新能源汽车行业的市场需求,从而影响上游动力电池产业链的市场需求。

2018年至2021年上半年,帕瓦股份营业收入分别为6.38亿元、5.37亿元、5.79亿元和3.52亿元,扣非后归母净利润分别为3435.66万元、1942.07万元、3579.11万元和3803.95万元。值得注意的是,2019年公司营收下滑,2020年营收同样增速不容乐观。

帕瓦股份表示,主要系2019年新能源汽车补贴退坡政策落地后,下游三元正极材料客户对三元正极材料前驱体市场需求有所下降,公司2019年营业收入有所下滑。

市占率低,客户高度集中

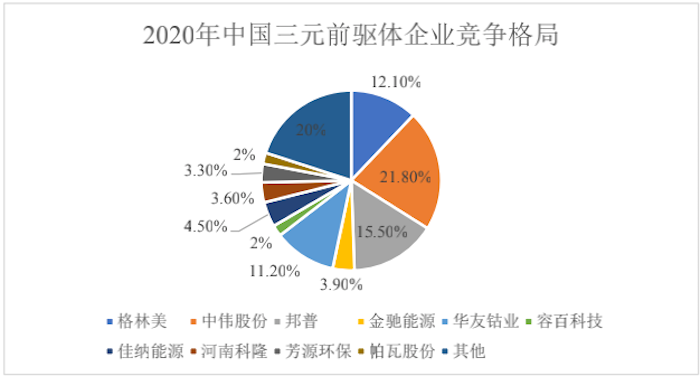

GGII数据显示,2020年中国三元前驱体市场被格林美(002340.SZ)、中伟股份(300919.SZ)、邦普、加纳能源和华友钴业(603799.SH)合计控制80.6%的份额,市场集中度进一步提升,帕瓦股份的市场份额仅3.6%。

市占率不高的情况下,帕瓦股份对于杉杉能源和夏钨新能(厦钨新能系厦门钨业(600549.SH)子公司)两大客户的依赖较高。报告期内帕瓦股份前五大客户销售收入占比分别为80.26%、88.93%、96.39%和97.25%,其中来自杉杉能源和夏钨新能的销售收入占营业收入的比例分别为40.94%、75.99%、74.35%和87.13%,主要客户高度集中。

其中报告期来自厦钨新能的销售收入占总收入的比重分别为16.58%、42.25%、25.74%和56.25%,来自杉杉能源的销售收入占总收入的比重分别为24.36%、33.74%、48.61%和30.87%。

据招股书披露,帕瓦股份2018年开始和厦钨新能合作,公司该部分销售收入随着厦钨新产能的提升而提升,2020年受疫情影响厦钨新能产能利用率下降,对帕瓦股份产品销售造成了一定影响。

另帕瓦股份2016年开始和杉杉能源合作,随着杉杉能源2019年新生产基地的启用,对帕瓦股份三元前驱体需求增加;2021年上半年杉杉能源被德国巴斯夫集团收购,杉杉能源降低对帕瓦股份的采购需求。

界面新闻记者注意到,帕瓦股份应收账款余额较高。报告期,帕瓦股份应收账款余额分别为1.40亿元、8398.61万元、1.16亿元和9266.11万元,占营业收入的比例分别为21.94%、15.64%、20.03%和26.42%。

其中,杉杉能源和厦钨新能均位列近两年应收账款前三名客户,截至2021年6月,杉杉能源、夏钨新能应收账款占该年应收账款余额的比例为55.99%、9.42%。由于下游客户集中,报告期帕瓦股份应收账款周转率分别为4.56、4.80、5.80和6.75,低于行业平均水平7.56、8.64、8.08和9.67。

评论