记者 |

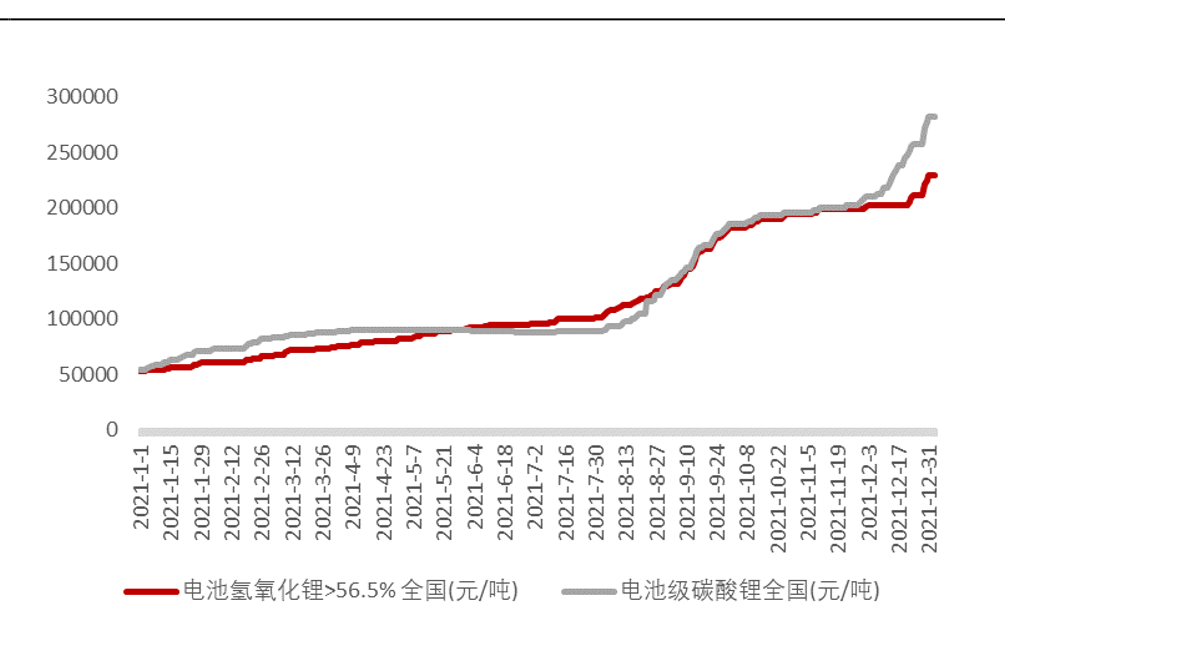

2022年仅过了一周,电池级碳酸锂价格已站稳30万元。

1月6日,上海钢联发布的数据显示,部分锂电材料现货报价再度上涨,氢氧化锂涨6000-8500元/吨;四氧化三钴涨10000元/吨;电池级碳酸锂涨7500元/吨,均价报30.25万元/吨。

这较2021年12月31日的28万元/吨,上涨了8%;较上年同期的5.68万元/吨上涨超4倍。

在期货合约价方面,碳酸锂表现更为夸张。根据WIND数据,截至1月6日,碳酸锂2022年2月合约价已涨至38.35万元/吨,4月合约涨至39.3万元/吨。

碳酸锂的价格涨势或远未结束。

国金证券最新发布的锂专家交流报告中称,碳酸锂生产端的增量相当有限,但需求增量充足,未来很可能会涨到50万/吨。

国金证券分析称,除市场供不应求之外,还有两个因素直接推升了锂价上涨的幅度。

一是期货市场的表现,目前期货价格的上涨速度高于现货,对现货价格有一定的指导意义;二是拍卖价格,每一次拍卖价格都远远超出市场价格,甚至是市场价格的翻倍。

据百川盈孚资讯,当前整体市场现货流通有限,2021年底很多生产厂家集中停产检修,产量缩减,叠加年底备货情绪饱满,三元材料以及磷酸铁锂等下游需求爆发,扩产迅速,终端新能源热度不减,需求端支撑市场成交的重心维持在高位。

锂电池装机仍存在大幅增长的潜力。

据天风证券预测,2022年全球锂电池装机687 GWh,整体涨幅为57%。

其中,动力电池480 GWh,涨幅为62%;消费电池87 GWh,涨幅8%;储能电池84 GWh,涨幅161%;电动工具13 GWh,两轮车22 GWh。

该机构同时预计,2025年全球锂电池装机为2063 GWh。其中,动力电池1452 GWh,消费电池105 GWh,储能电池444 GWh,电动工具20 GWh,两轮车42 GWh。

相较于装机的迅猛增长和迫切需求,2022年的锂资源供应情况仍较为有限。国金证券表示,2022年的锂供给端增长量在10万-11万吨之间。其中,盐湖锂资源方面,智利SKM约有4万吨增量,雅宝有2万吨增量,国内盐湖共有1万吨增量;另锂辉石约有3万-4万吨的增量。

“2022年的锂资源缺口可能有7万吨。”国金证券认为,这较2021年加大。

该机构表示,市场出现供不应求,不是因为加工能力不足,而是因为锂矿资源不足。

中泰证券表示,锂电池产业链整体处于高速成长期,产业链利润正向上游锂资源倾斜,龙头公司产能扩张快于整体行业。

在该机构针对产能扩张、研发投入等方面进行数据量化后的打分中,天齐锂业(002466.SZ)、赣锋锂业(002460.SZ)、盛新锂能(002240.SZ)、融捷股份(002192.SZ)、中矿资源(002738.SZ)以及西藏矿业(000762.SZ)在上游环节位列在榜。

倘若碳酸锂价格在未来一年内涨至50万元/吨,且叠加国内电动车补贴退坡,待价格传导到消费终端时,是否会反噬电动车等的需求?

天风证券认为,这一方面不能忽视其他环节的成本下降空间,包括钢材、铝材等大宗产品的降价预期,零部件行业给整车厂的降价、规模效应下的费用摊薄等;另一方面不能忽视车企对销量的重视,在市场快速扩大时,冲销量卡位细分赛道是各车企和投资者的首要关注点。

据天风证券测算,对于纯电动车而言,当碳酸锂涨价至30万元/吨时,每辆纯电动车的成本上涨约8000元;当碳酸锂涨价至40万元/吨时,每辆电动车成本上涨约1.1万元;对于插电式混合动力车影响幅度也在万元以内。

相对而言,动力电池和消费电池对锂价上涨的承受能力较强,储能电池则对价格较为敏感。国金证券表示,动力电池属于大产值环节且有补贴,消费电池属于小型电池,成本影响有限。

该机构进一步表示,储能电站中磷酸铁锂电池的电化学性和综合性,与动力电池差距较大,但储能市场容量较大,增长很猛。虽然储能电池对成本敏感,但这一蛋糕很大,参与者并不愿意轻易退出市场。

评论