文|CBNData消费站 柏子仁 北河

编辑|逆光 柏子仁

美妆个护和餐饮行业从来不缺少话题,尤其是在2021。这一年,据化妆品观察统计,至少有16个与化妆品相关的条例/办法/规定出台,国货美妆个护品牌共获得67轮融资;同年,薇诺娜母公司风光上市,线下集合店Harmay话梅赚足了眼球,完美日记高调官宣周迅和刘昊然成为全球代言人,“银翼小细跟口红”广告片想必大家已不陌生。

2021年表现颇为活跃的餐饮赛道,也在这一年迎来了高光时刻。“面馆融资热”“火锅上市潮”“投资人踏破门槛”等形容词,让许多人不禁感叹“快不认识钱了”。但重成本运营的餐饮企业们还要随时提防着疫情的影响,头部品牌们大象转身般的变革,时刻给后来者们敲着警钟。

抛开市值、融资、营销,这两个高光赛道2021究竟表现如何?本篇盘点了22家相关企业的年报,并详细拆解逸仙电商,海底捞、九毛九、呷哺呷哺4家代表企业,带你回看“美妆个护和餐饮企业的2021”。

【美妆篇】

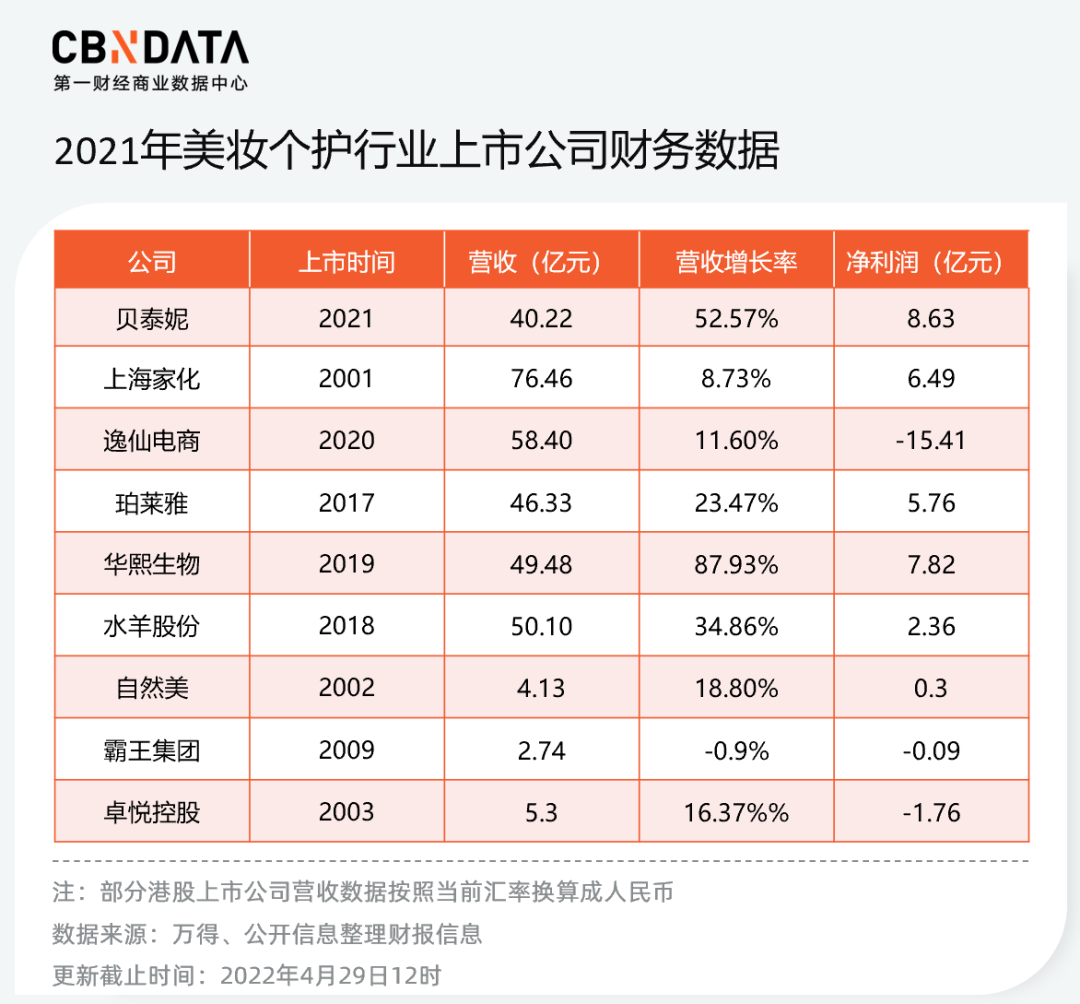

截至4月29日,在统计的12家上市的美妆个护公司中有9家已发布2021年报。根据已披露的财报数据,我们发现美妆个护行业2021年整体向阳生长,除了霸王集团营收略有下降外,其他公司在2021年营收都取得了正增长,华熙生物营收增长率达到了88%,其次是贝泰妮53%的营收增长率。从净利润来看,贝泰妮取得了8.63亿元净利润,华熙生物紧随其后。逸仙电商、霸王集团和卓悦控股三家企业在2021年亏损,其中逸仙电商亏损最多。被冠为“国货之光”的逸仙电商发展情况是很多企业所关心的,因此本篇将通过数据对逸仙电商进行分析。

逸仙电商:护肤板块崛起,这次能转型成功吗?

2020年11月,逸仙电商成功上市,成为首个登陆美股的中国美妆集团。2022年4月14日,逸仙电商发公告称收到退市警告,彼时在二级市场上,逸仙电商和历史最高点相比市值已蒸发95%。

此前,逸仙电商创始人、董事长兼CEO黄锦峰在内部会议中指出,2022年是逸仙电商非常关键的“转型之年”。那么在过去的2021年里,逸仙电商身上出现了哪些变化?

一、彩妆板块承压,线下拓店受阻

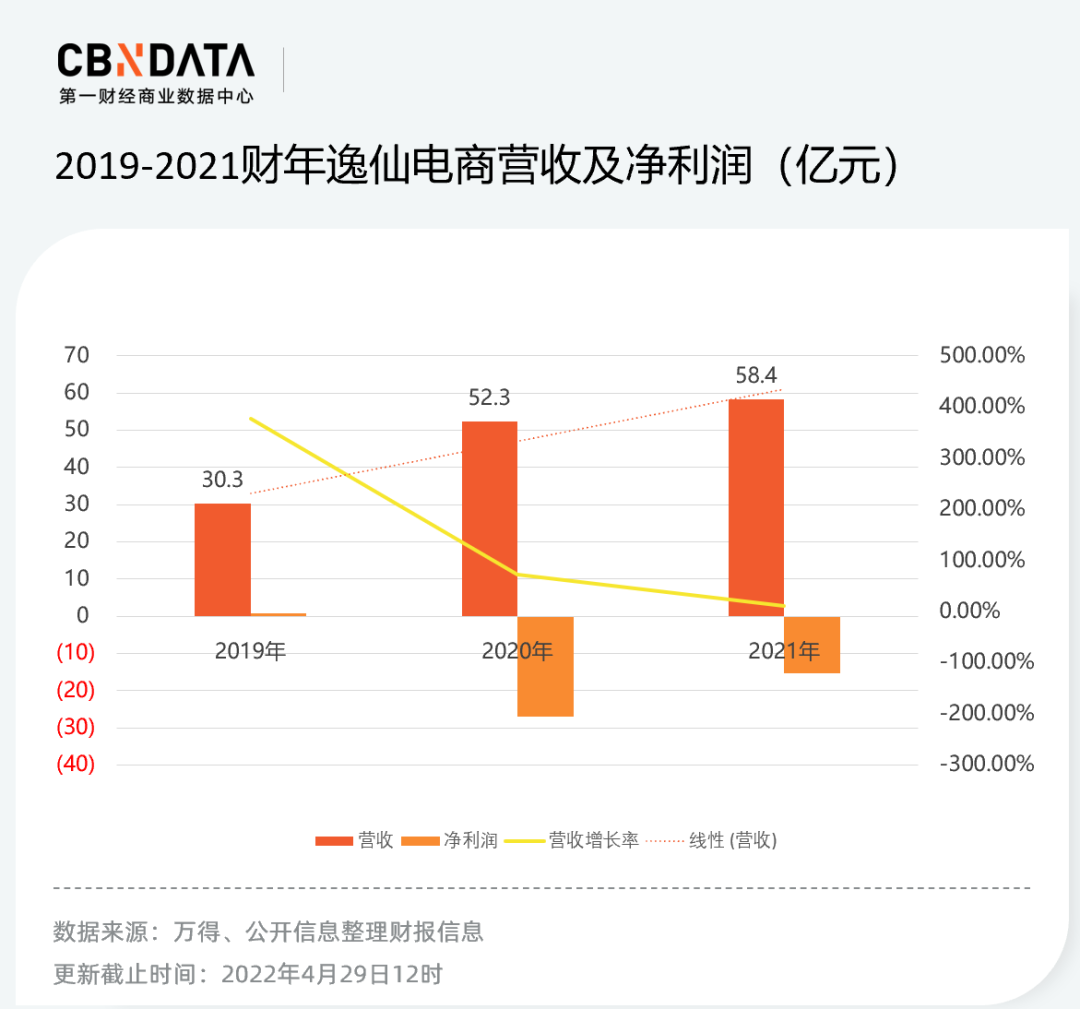

根据财报显示,2021财年逸仙电商实现营收58.4亿元人民币,较2020年同期增长11.6%;毛利率增长2.5%至66.8%;净亏损15.41亿元,同比收窄42.7%。2021年,逸仙电商整体向上发展的同时,营收增长在逐渐放缓。

另据财报显示,2021年第四季度逸仙电商总营收同比下降22.1%至15.3亿元,这也导致逸仙电商未能达到之前预测的60亿元营收水平。对于第四季度整体业绩的下滑,逸仙电商在财报会上称是由于旗下的彩妆板块在第四季度销售额下滑了30%以上。

作为国内一线美妆品牌,逸仙电商彩妆下滑的背后是整个美妆大环境的“阵痛”。由于疫情原因,2020年以来部分美妆公司的营收受到影响,比如爱茉莉2020年营收同比下降21.5%,旗下品牌悦诗风吟关闭了在中国内地的90家门店,部分企业在2021年才逐步恢复或小幅超过疫情前水平。国家统计局数字显示,2021年全国化妆品零售额的环比增速逐月下滑,下半年同比增速更是降为个位数,8月出现零增长。在行业的裹挟下,逸仙电商彩妆板块的下滑显得无法避免,不过从彩妆营收占比中,我们又能看到一些新变化。

完美日记一直在逸仙电商中占据着核心位置,2018年完美日记营收占比甚至达到了99.2%,但根据招股书数据显示,完美日记的营收占比正在逐年下降,这是因为除了老大完美日记,这几年逸仙电商一直通过收购和自主孵化不断扩充品牌库。

截至目前,逸仙电商旗下共包括完美日记、小奥汀、Pink Bear(皮可熊),Kevyn Aucoin四个彩妆品牌,其中完美日记、小奥汀、皮可熊是逸仙电商推出的原创国潮彩妆品牌,Kevyn Aucoin虽然未有官方报道,但Manzanita Capital官网披露收购方为逸仙电商。根据公开数据显示,2021年双十一,天猫彩妆品类国货榜单中,完美日记蝉联第一名,小奥汀、皮可熊均进入了前十名。

不过受到疫情影响,从电商平台的销售情况可以看到逸仙电商的彩妆板块正持续承压,传统的优势类目正不断被削弱。2021年,完美日记天猫店GMV同比下降 29%、小奥汀2021年下半年GMV同比下降59%,新品皮可熊在2021年10月至2022年2月的区间内GMV环比持续双位数下滑。

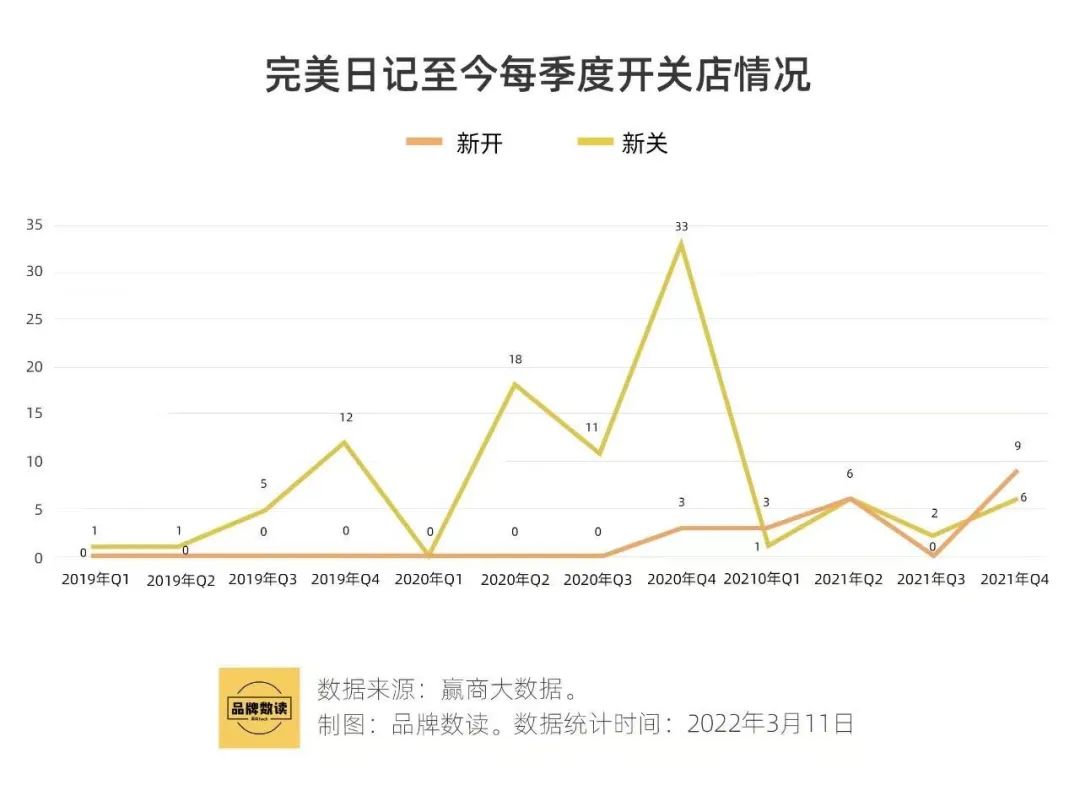

从线下门店来看受疫情影响同样较大,2019年完美日记喊出“未来三年要开店600家”的计划,完子心选在推出时选择线上线下三店齐开,除了线上天猫旗舰店,还在广州和成都各开了一家线下门店,小奥汀在品牌成立八周年将首个店落地上海。不过在2020年9月门店数达到200家后,完美日记开始一面开店一面关店,截至2021年底,完美日记共有252家门店。2021年进博会上,逸仙电商创始人黄锦峰将逸仙电商的线下业务放缓归于疫情的持续影响。

二、护肤板块增长亮眼,彩妆之外有新故事

2020年逸仙电商自主孵化了护肤品牌“完子心选”,2020年11月,逸仙收购法国高端美妆品牌“Galénic”,此后又陆续收购了科兰黎、DR.WU的大陆业务等。截至目前,逸仙电商旗下已经有了完美日记、小奥汀、完子心选、Galénic法国科兰黎、DR.WU(中国大陆业务)、Eve LOM、Kevyn Aucoin、皮克熊和壹安态九大品牌,从国货到国际,从彩妆到护肤,逸仙电商覆盖了从大众到中高端的各个品类。

财报显示,受益于Galénic、DR.WU和EVE LOM的突出销售成果,2021年逸仙电商护肤板块全年营收同比增超360%,占公司总营收由4.0%提升至21.3%,成为业绩的重要增长点之一。高利润的护肤业务也拉高了逸仙电商的整体毛利率,2021年其毛利率同比增长2.5%至66.8%。可见2021年逸仙电商的护肤板块增长较为亮眼,多品牌战略已初现成效。但入局护肤赛道,逸仙电商面临的竞争也十分激烈。

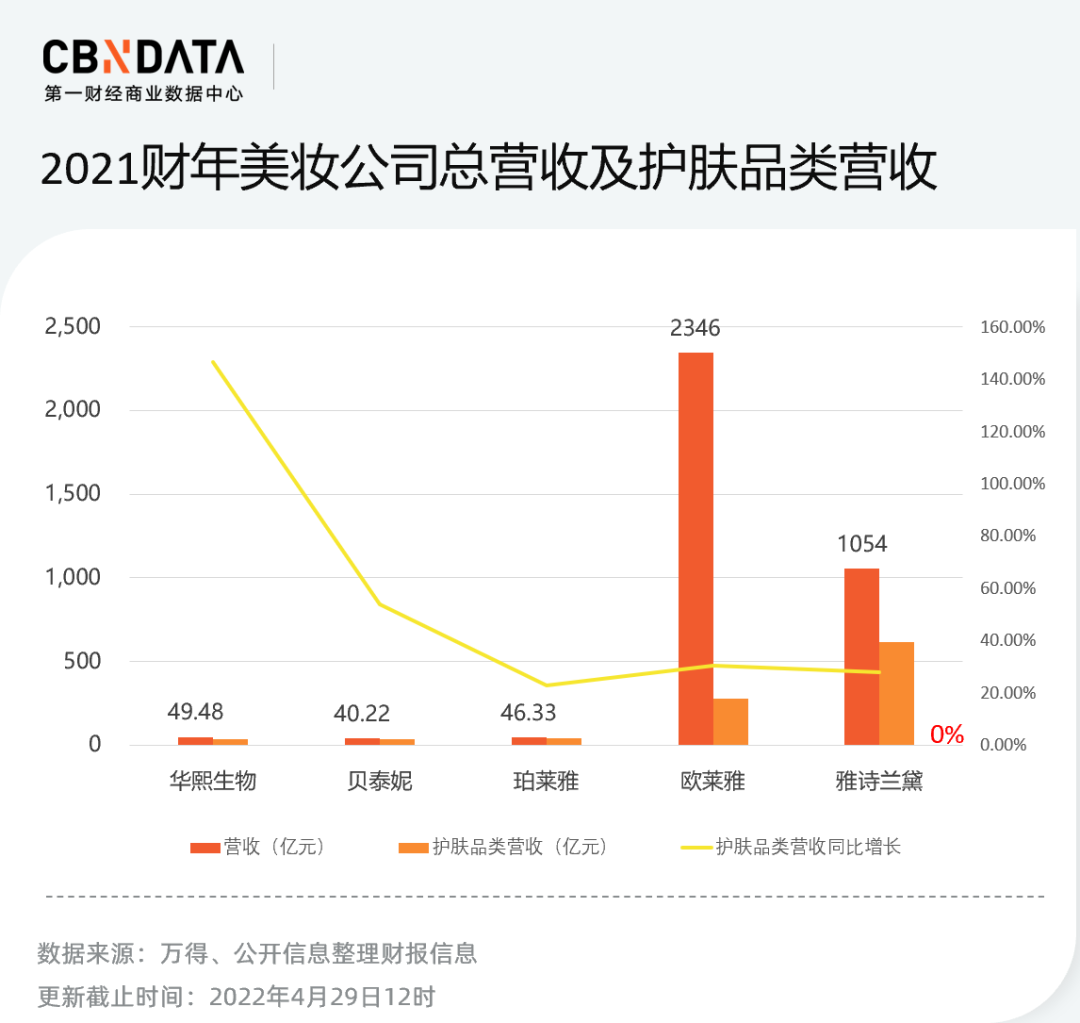

从财报中可以看到,无论是国际品牌还是本土品牌,护肤品类都呈同比增长。华熙生物功能性护肤品业务收入同比增长147%,增长迅速。欧莱雅活性化妆品销售额同比增长31.8%,四年增速翻倍。在护肤赛道,这些品牌要么拥有代表性主打大单品,要么有着丰富的资本和研发能力。逸仙电商虽然在彩妆行业经验丰富,但在护肤领域目前还经验尚浅。

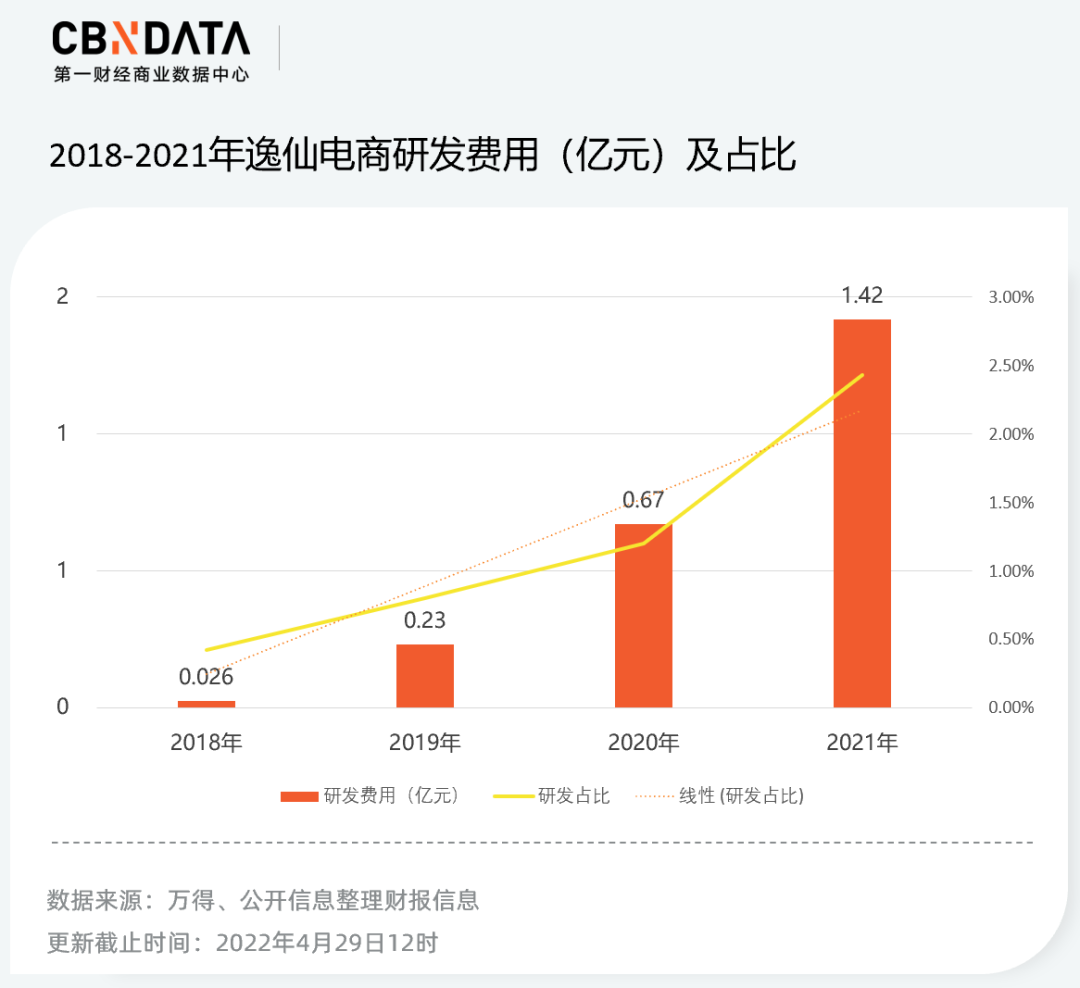

三、研发投入增长114%,“重营销,轻研发”已成过去?

从研发侧看, 逸仙电商在研发投入上不断加码。根据财报,逸仙电商2021年研发费用同比增长113.5%超1.42亿元,所占营收的比重从2018年的0.42%增长至2021年的2.43%。

随着消费者需求细分,以及功效护肤热潮兴起,无论是国际品牌还是本土品牌都逐渐加大研发的投入力度,根据“平安证券”报告,欧莱雅在2020年研发费用就已经达到近12亿美元、全球研发人员数高达4千人左右。国货里各大品牌也在研发层面奋起直追,后起之秀花西子宣布未来5年将投入10亿元打造东方美妆研发体系,据公开数据显示,华熙生物、自然堂目前的专利数分别达到304项和355项,并且多个品牌开始自主或合作成立研发实验室。

从研发费用占比来看,全球一线化妆品公司雅诗兰黛,在2020年、2021年研发费用率分别为1.6%和1.5%,欧莱雅则分别是3.45%和3.19%,可以看到2021年逸仙电商以2.43%的研发费用率正在向第一梯队靠拢。近年来逸仙电商也通过打造逸仙Open Lab开放型研发体系,和中科院等机构积极建立合作等方式提高公司的研发能力。可见逸仙电商也意识到流量打法的局限性,正从研发层面为自身“造血”。

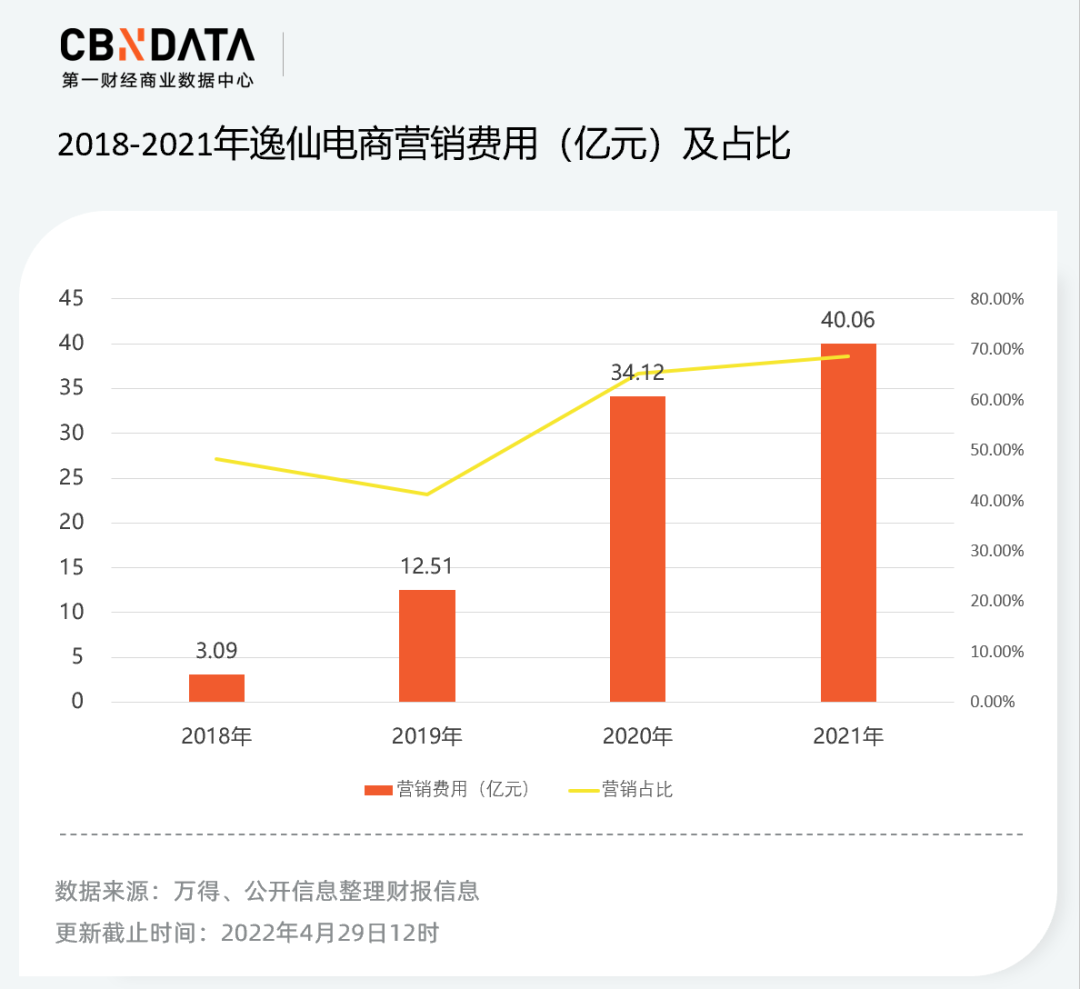

但从营销侧看,营销费用仍在上涨,2021年营销占比达到新高度。作为国货美妆新消费品牌,逸仙电商曾经靠营销助力完美日记顺利出圈,营销费用也一直是开支大头。历史数据显示,近4年来,逸仙电商的营销费用所占年度营收的比重从2018年的48.2%提升至2021年的68.6%。

根据观研天下发布的《2018-2023年中国化妆品行业市场发展现状调查及投资价值前景评估报告》,作为可选消费品,消费者购买化妆品受品牌、体验、广告、个人推荐等主观因素影响较大,因此化妆品的营销费用率较高,其区间为7%-30%。对于美妆公司来说,酒香也怕巷子深,前期通过合适的营销方法推动品牌快速发展是行得通的,完美日记最初就是借力新媒体变迁,快速上量“出圈”,在营销上用高性价比打出了有效的组合拳。

但营销并不能建立品牌的护城河,爆款很容易其他更新的产品取代,比如随着完美日记某些产品的出圈,很多小品牌如花洛莉亚、Ukiss悠珂思等开始以“完美日记平替”为卖点,这一方面说明完美日记的品牌认知度确实打开了,但同时这种模仿和复制会削弱产品的竞争力,并且在消费者心中留下低端的印象。

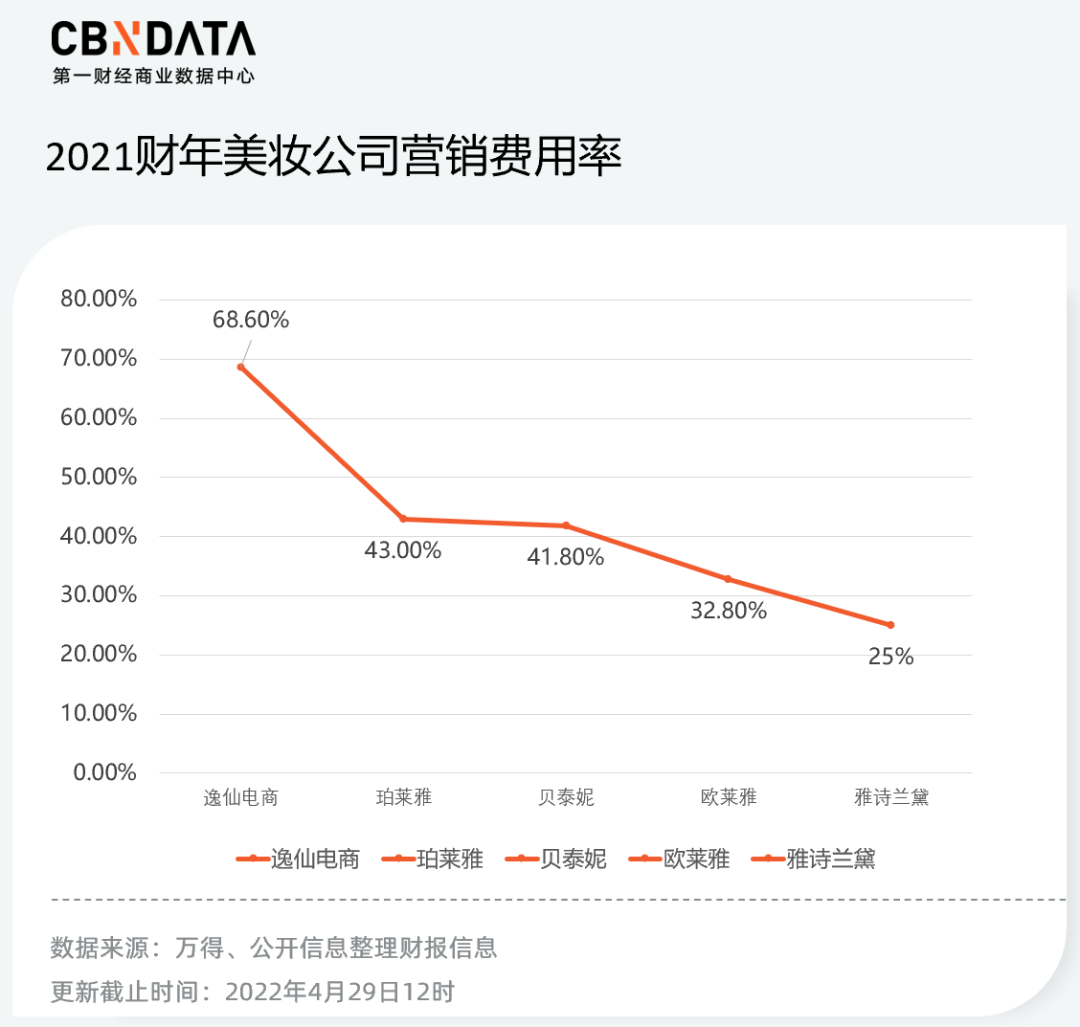

根据国泰君安提供的研报数据,逸仙电商的营销费用占比在同行中较高:

对于2021年营销费用的上涨,逸仙电商在投资者电话会议说明,由于全行业竞争对手加大营销投入导致营销费用水位提升所致,公司在2021年优化营销投入结构,减少短期效果类支出,增加中长期品牌建设投入,并将持续坚持这个方向。

可以看到当前逸仙电商已经重视过高的营销成本,并正在通过加大研发投入,布局中高端护肤产品来解决“头重脚轻”的问题。当美妆产品沉淀到后期,只有技术和产品才能获得消费者的认可,品牌才能越走越稳当,这时逸仙电商自然也无需狠命砸营销费用去俘获消费者。

【餐饮篇】

餐饮行业这一年,似乎过得格外艰难。相应的,这些“难”也反映在了财报里。

2021年,餐饮企业到底过得怎么样?

截至4月28日,已上市的10家餐饮企业中,有6家已披露财报数据,6家企业关键财务情况如下:

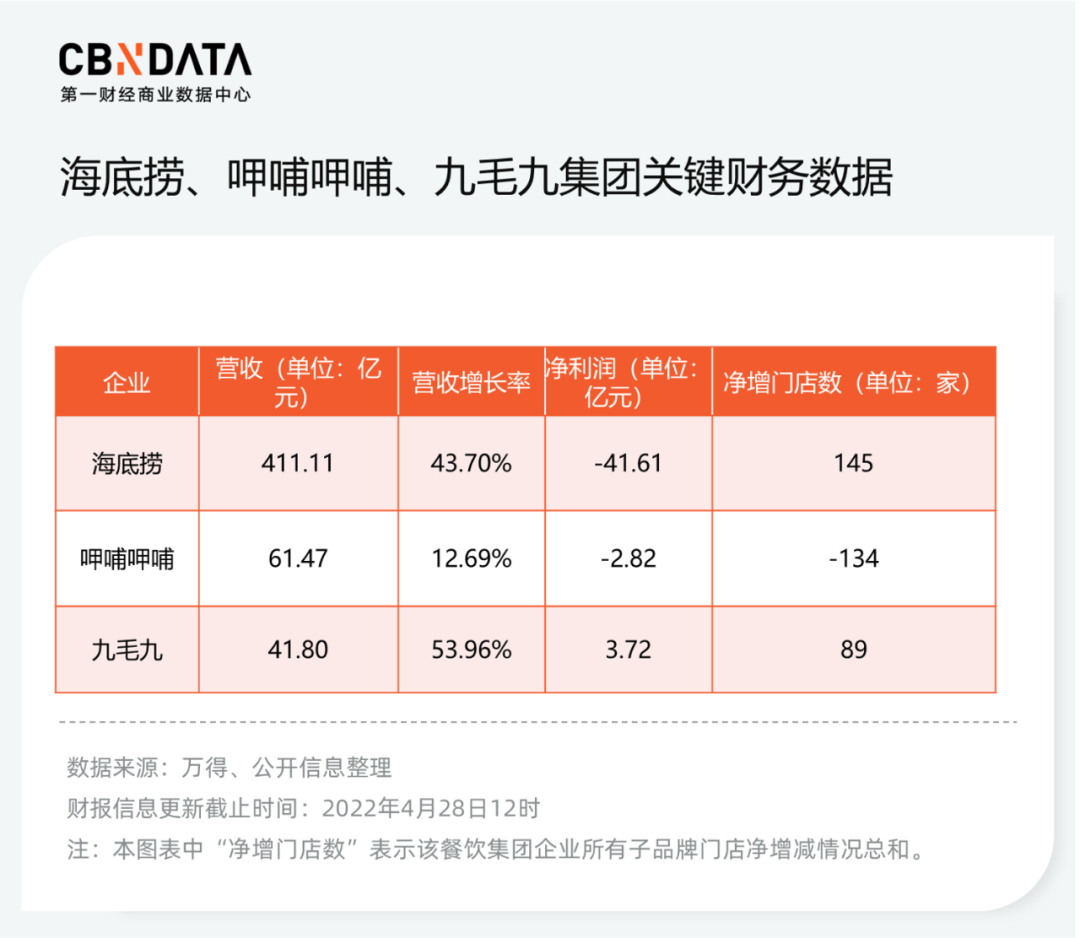

6家企业中,百胜中国和海底捞的营收都突破了百亿元,是行业中的“巨头”。从净利润来看,仅有百胜中国和九毛九两家企业盈利,其余4家或多或少都有亏损,海底捞更是迎来了超40亿元“巨亏”。

值得注意的是,同是以川菜(火锅和酸菜鱼)为主营业务之一的呷哺呷哺、海底捞和九毛九,居然只有九毛九在2021年盈利。都说餐饮行业正在经历“最糟糕的时刻”,九毛九盈利的秘密又是什么呢?接下来我们将对这3家公司进行详细拆解。

餐饮行业代表公司分析

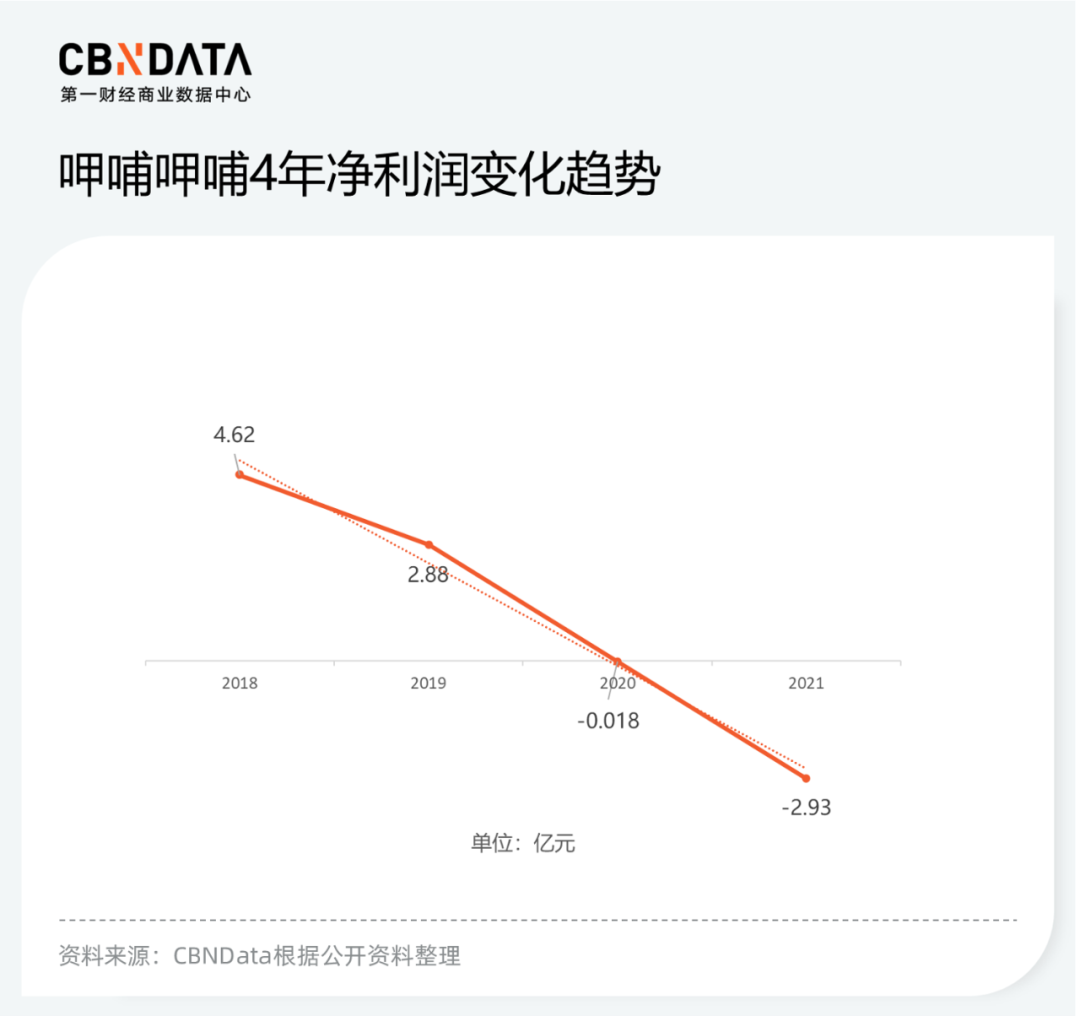

整体来看,三大集团的营收普涨,但海底捞却在营收增长43.7%的情况下,净亏损超40亿元。相对来说,呷哺呷哺净亏损数额相对较小,但值得注意的是,这是呷哺呷哺2014年上市以来首次录得全年亏损。而另外一家九毛九关键数据相对好看一些,净利润和营收都保持了正增长。

究其原因,海底捞大肆扩张后续关店调整,将所有损失计入营收中,实际上也是一种及时止损的手段。呷哺呷哺的亏损主要是由于呷哺呷哺餐厅业绩在2018年后持续走低,公司随即在2021年关闭了229家呷哺呷哺门店,尽管有凑凑业绩增长的加持,但依然无法止住亏势。

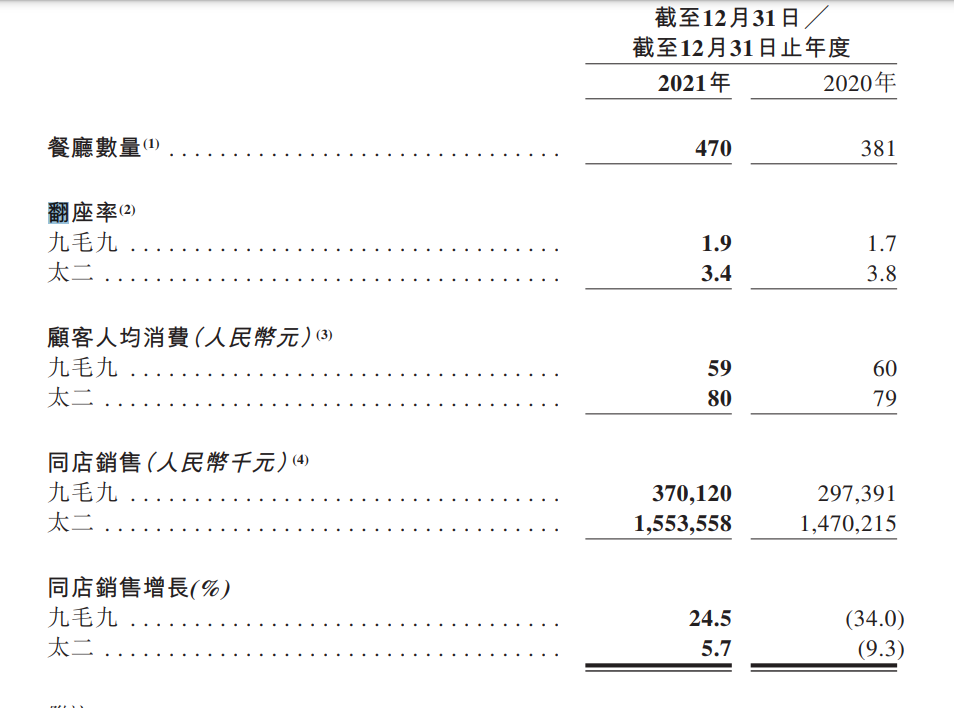

九毛九的净利润增长,主要归功于太二酸菜鱼的亮眼表现。2019年起,九毛九就开始有意收缩遇到瓶颈的九毛九西北菜,转而推出太二酸菜鱼,并一举成为网红品牌。2021年,太二为公司贡献收入32.15亿元,占比达到78.8%。相比之下,凑凑2021年营收为23.54亿元,占总营收仅38%。

此外,在餐饮品牌中,翻台(座)率也是值得研究的一个指标:

整体来看,凑凑和呷哺呷哺的翻台率保持稳定,九毛九略微上升,太二下跌0.4,财报解释是由于疫情导致消费者情绪减弱,以及门店拓展至边缘商圈,客流量减少的缘故。但综合人均消费变化和同店销售增长来看,太二上涨5.7%的同店销售和稳定在80元的人均消费,一定程度中和了翻台率下降带来的负面影响。

图片来源:九毛九2021年财报

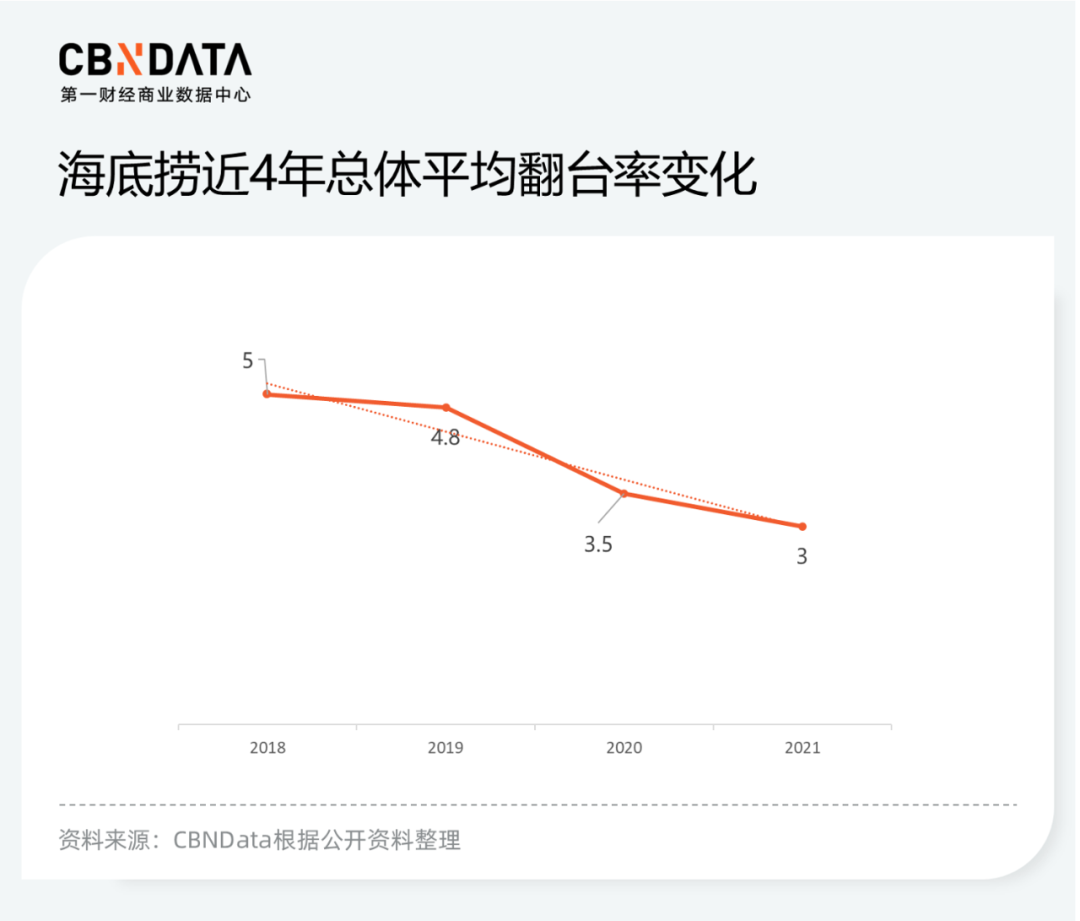

但对于海底捞来说,这次翻台率的下降就没有可以弥补的余地了。平均每天3次的翻台率,是近5年来的最低水平。

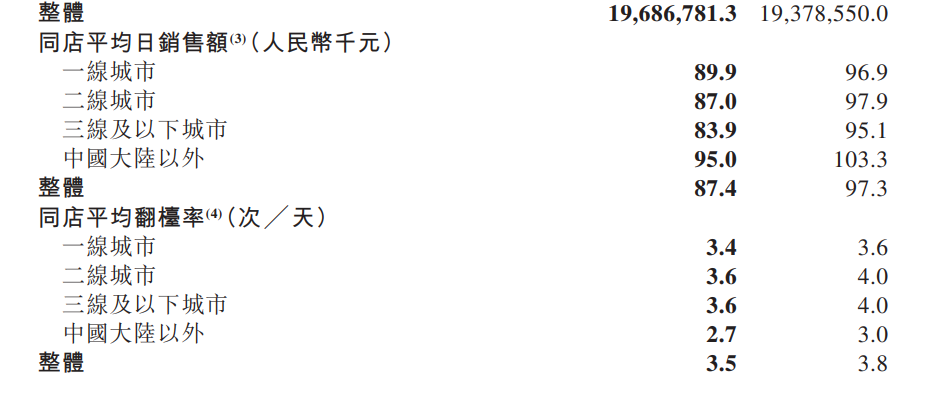

伴随其翻台率下降的,还有海底捞的人均消费:从2020年的110.1下降至104.7元。与此同时,其同店平均日销售额、同店平均翻台率也在全线下跌。

图片来源:海底捞2021年财报

对海底捞而言,整合门店只是第一步,如何让以上指标恢复正常水平,才是接下来最重要的问题。

从三家企业的自救举措来看,其实都可以归结为四个字:降本增效。尽管海底捞和九毛九的门店数依然在净增,但双方同时也在对效率低的门店进行调整。

三家企业在下一步的扩张思路上则差异很大。呷哺呷哺在年报中表示,要“坚持扩张策略,开发华东华南市场,设立第二总部,坚持商业地产开发计划”。据赢商网2019年的报道,呷哺呷哺将于天津西青区建造一个融合总部企业办公和天津文化、餐饮文化一体的商业综合体。2022年3月28日,天津市规划和自然资源局西青分局对该“天津呷哺中心”项目进行了设计图公示,或表示着该工程即将开动。

为了改善业绩情况,海底捞决定实施“啄木鸟计划”,包括:①关停若干海底捞餐厅;②持续推进和打磨门店管理体系;③重建和加强职能部门;④强调企业文化,完善员工培训,建立人才梯队。

“啄木鸟计划”对门店管理体系和职能部门的改造作用尚不得而知,但“永久关闭260家门店,32家停业休整”的成果,相信一定会体现在海底捞的下一份财报中。

此外,以海底捞为代表的餐饮企业也推出了零售业务来冲淡不确定情况会对主营餐厅业务带来的影响。以海底捞为例,2021年,海底捞调味品及食材销售业务年营收为6.87亿元,仅占公司应收的1.7%。可以看出,餐企要想让零售业务成为拉动业绩的马车之一,还需要一段时间的沉淀。

尚在盈利的九毛九,也要为了日渐增长的房租和员工成本未雨绸缪。财报信息显示,九毛九将持续复制太二的成功,推行多品牌、多概念战略,当下正逐渐崭露头角的“怂重庆火锅厂”和“赖美丽”都是其将来扩张的重要目标。此外,九毛九还希望将太二带到海外华人聚集的国家。暂且不论结果如何,在疫情反复的当下,餐企能喊出这样的口号,已然是具有“跑赢大盘”的底气。

大胆猜测,餐饮行业在“关关停停”的境遇下,将会在新零售和线上业务版块有更多动作。4月,海底捞开始试水盒饭业务,呷哺呷哺宣布推出预制菜和微波米饭业务,就已是很好的证明。

评论