文|车事小说 无花果

在各方的忧虑中,4月车市统计数据终于出炉。

5月10日,据乘联会发布的最新数据显示,4月份,乘用车零售104.2万辆,环比下跌34.0%,同比下跌35.5%。1-4月,累计乘用车零售595.7万辆,同比下跌11.9%,同比减少了80万辆(其中,仅4月同比减少了57万辆)。

此外,4月份,乘用车共生产了96.9万辆整车,环比下跌46.8%,同比下跌41.1%。其中,豪华品牌生产环比下跌43%,同比下跌57%;合资品牌生产环比下跌58%,同比下跌56%;自主品牌生产环比下跌38%,同比下跌20%。

(图片来源:乘联会)

豪华车跌幅最大,部分自主车企份额提升明显

在各细分市场中,豪华车市场跌幅最大。数据显示,4月份,豪华车零售12万辆,环比下跌50%,同比下跌54%。无论是与去年同期或还是与今年3月份销量相比,均跌至腰斩。

对此,乘联会称,豪华车细分市场销量出现大幅下滑,主要是由于主销区域受到防疫封控的影响,导致豪华车产销损失巨大,原本的供需紧平衡状态再次被打破。

合资品牌市场方面,延续着下滑态势。数据显示,4月份,主流合资品牌实现零售45万辆。环比下跌24%,同比下跌42%。

其中,日系品牌在4月份零售份额为24.5%,同比减少了0.5个百分点;德系品牌市场份额为19.4%,同比减少5.2个百分点;美系品牌市场份额则为6.4%,同比减少3.1个百分点;以神龙汽车为主的法系品牌市场份额则实现了逆势而升,提升了0.4个百分点。

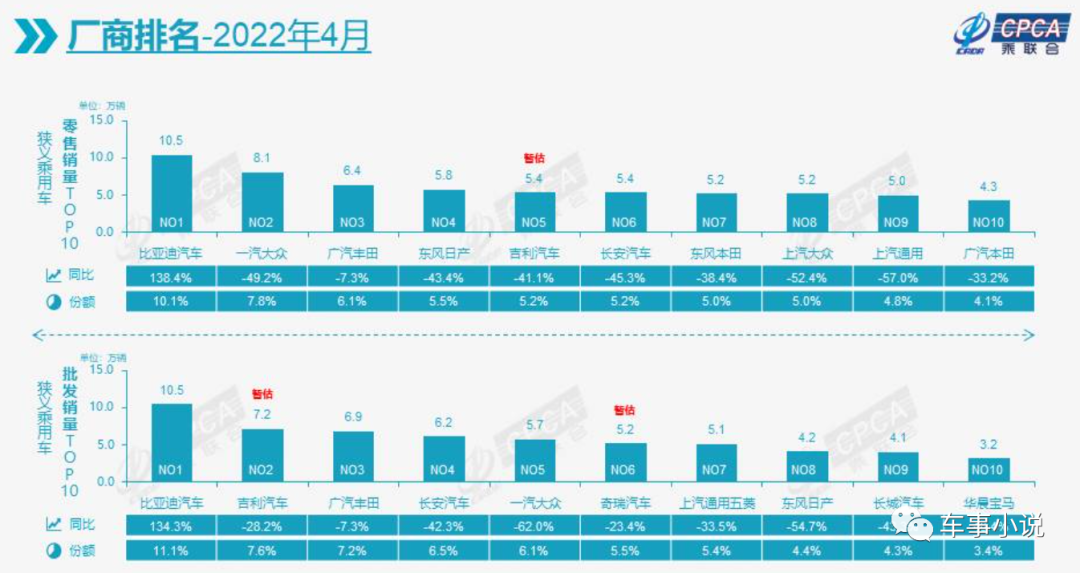

相比豪车和合资品牌市场,多家自主品牌在4月份的市场份额提升明显。数据显示,4月份,自主品牌实现零售48万辆,环比下跌37%,同比下跌19%。国内零售份额为46.4%,同比增长9.6个百分点。1-4月,自主品牌累计占市场份额达48%,同比增长了6.7个百分点。

虽然4月存在着较大外部因素,但部分自主品牌表现仍旧非常亮眼。比如,比亚迪汽车、吉利汽车、长安汽车等,其市场份额均有明显提升。

(图片来源:车事小说/摄)

新能源汽车订单火爆,特斯拉4月仅卖1512辆

新能源汽车市场虽然也受到了疫情带来的种种不利影响,但整体上势头仍旧很热。

数据显示, 4月份,新能源乘用车批发销量达到28.0万辆,同比增长50.1%,环比则下跌了38.5%。1-4月,新能源乘用车累计批发146.9万辆,同比增长119.0%。

新能源汽车零售方面,4月份,新能源乘用车零售销量达到28.2万辆,同比增长78.4%,环比下跌36.5%。1-4月,新能源乘用车累计零售135.2万辆,同比增长128.4%。

(图片来源:乘联会)

通过数据可以看出,虽然受疫情影响环比出现下滑,但整体势头上仍旧持续走热。据乘联会表示,新能源车市场非但没有受到涨价影响,反而订单表现火爆。新能源车供不应求加剧导致未交付订单拖期严重。

在市场渗透率方面,4月份,新能源车厂商批发渗透率为29.6%,较上年同期提升了18个百分点。其中,自主品牌新能源车渗透率为48.8%,豪华新能源车渗透率为4.8%,而主流合资品牌新能源车渗透率仅有3.7%。

在零售层面,4月份,新能源车国内零售渗透率为27.1%,较上年同期渗透率提升了17.3个百分点。其中,自主品牌4月份的新能源车渗透率为54.4%。豪华新能源车渗透率为5.5%,主流合资品牌新能源车渗透率仅有3.7%。

从车企表现来看,4月份,新能源车批发销量突破万辆的企业只有4家:比亚迪(105,475辆)、上汽通用五菱(30,020辆)、奇瑞汽车(15,568辆),广汽埃安(10,212辆)。备注关注的特斯拉在4月份虽然生产了10,757辆新车,但其批发销量仅有1,512辆(特斯拉中国4月份出口0辆)。

(图片来源:乘联会)

数据来看,比亚迪汽车已经站稳了新能源车市场的领跑地位。新势力们在4月份的表现可以看出,其整体市场格局仍然不稳,第一阵营蔚来汽车、小鹏汽车和理想汽车环比均有较大幅度下滑。二线阵容的哪吒汽车和零跑汽车则上升势头较猛。

从产品端来看,4月份,纯电动批发销量21.4万辆,同比增长39.9%;插电混动销量6.6万辆,同比增长96.8%。从车型级别来看,4月份,B级电动车销量同比下降29%,环比下降73%,占纯电动份额14%;A00级电动车批发销量为7.8万辆,环比下降34%,占纯电动的37%份额;A0级电动车批发销量为4.4万辆,占纯电动20%份额;A级电动车销量则占纯电动份额27%。

(图片来源:车事小说/摄)

5月车市供需两端面临持续严峻挑战

对于眼下5月份,乘联会分析称,由于还面临着包括疫情等各方面不利因素的存在,车市供需两端还将面临持续严峻挑战。

一方面,在供给端,零部件上游原材料价格以及运输成本还在不断上涨。给国内车企生产成本带来较大压力,终端市场车价上涨已经非常明显。另一方面,在需求端,疫情下的居民收入下降,车市消费购买力受损,近期购车意愿下降。

积极的一面是,目前国内疫情高点已过,各地复工复产也在逐步推进中。以上海为例,4月下旬已经有重点企业开始逐步推进复工复产。供应链有望在5月份逐步得到改善。

5月10日,博世中国总裁陈玉东在博世集团一年一度媒体沟通会上透露,在上海市讨论复工复产名单时,博世不仅提交了40家自己的一级供应商名单,还同时提供了上百家二级供应商的名单。

对此,陈玉东称,希望通过这种方式把供应链拉起来。不过,事实证明,这一数字仍然还远远不够。据陈玉东举例称,“一家四级供应商,负责零部件涂层的企业不能复工,博世就无法拿出一个零部件来,也就无法交货”。

乘联会指出,由于全国整车企业的核心零部件是以长三角地区配套较多,上海汽车产业的暂停,对全国汽车行业造成很大的影响。

此外,虽然企业复工复产正在逐步推进中,但终端市场网络暂时还没恢复迹象。据中国汽车流通协会统计,近期全国有两成以上的汽车经销商有闭店现象。

乘联会数据也显示,虽然今年5月第一周订单和交车环比4月有明显改善,但是同比去年“五一”,还有30%以上的同比下降,市场复苏压力仍然较大。基于此,乘联会预判5月同比去年还会有较大负增长。

(图片来源:车事小说/摄)

乘联会:建议抓增量购车和促存量更新

面对车市存在的困难,乘联会建议抓增量购车和促存量更新。

数据显示,1-4月,零售下降11.9%损失较大(80万辆规模),要确保全年零售呈现正增长就需要在后面月均零售同比增加10万辆规模,因此这就需要加大促进市场消费力度。其中,乘联会指出,通过购车抵个人所得税方式来促汽车消费有着重大意义。可以调动消费者购车热情,实现拉动消费的可持续增长。

据中国汽车流通协会统计,近期全国有两成以上的汽车经销商有闭店现象。部分消费者也受到疫情影响,表现出消费收缩的“冬眠心态”。基于4S店营环境空间宽阔,防疫等措施容易落实到位,乘联会提出建议称,应该加大汽车4S店的营业稳定性,并给予一定的购物券等促消费措施,拉动疫情下的购车消费,改善汽车消费环境,增强消费信心。

此外,自主品牌也是扭转市场下滑趋势的一大关键点。相比合资品牌,头部自主车企中如比亚迪、长安汽车等,其在产业链层面独立自主的体系优势得以体现。随着油价不断攀升,这对于自主品牌正在大力推广的新能源车型无疑是重大利好。尤其自主品牌混动产品的相继推出,直接蚕食了合资品牌燃油车市场份额。

对此,据乘联会预判,近期自主品牌的主力车企超越合资品牌成为的行业领军是必然的趋势。此外,由于3-4月份延迟消费需求将会有一定的释放,有利于5月的零售逐步恢复。

评论