文|满投财经

近日,中式快餐连锁品牌安徽老乡鸡餐饮股份有限公司(以下简称老乡鸡)向上交所递交《首次公开发行股票招股说明书(申报稿)》,拟发行股票6,353万股,保荐人为国元证券。

据悉,老乡鸡最早成立于2003年,当时创始人束从轩凭借一碗“肥西鸡汤”作为招牌菜,开出了第一家门店。历经19年的发展与扩张,老乡鸡从安徽走向了全国,门店扩张逾千家,员工已超两万人,原本的“肥西老母鸡”也更名为“老乡鸡”,并即将敲响二级市场的大门,正式冲刺“中式快餐第一股”。

近几年,餐饮赛道的投资热情高涨,2015至2019年期间,餐饮赛道的投资次数和投资金额就达到顶峰,有了资本的加持,陆续有不少的餐饮品牌频频冲击上市。进入2022年,除了老乡鸡,绿茶、乡村基、杨国福麻辣烫、和府捞面等品牌也纷纷加入冲击上市的阵营。但相较于其他行业,餐饮企业的上市之路更加艰难,中途不断有沉沙折戟的企业,而能够真正走出地方走向全国的品牌并不多见。

老乡鸡招股书的成色如何?凭一碗“肥西鸡汤”能担得起“中式快餐第一股”的名号吗?

01老乡鸡毛利率逐年下滑,盈利能力下降

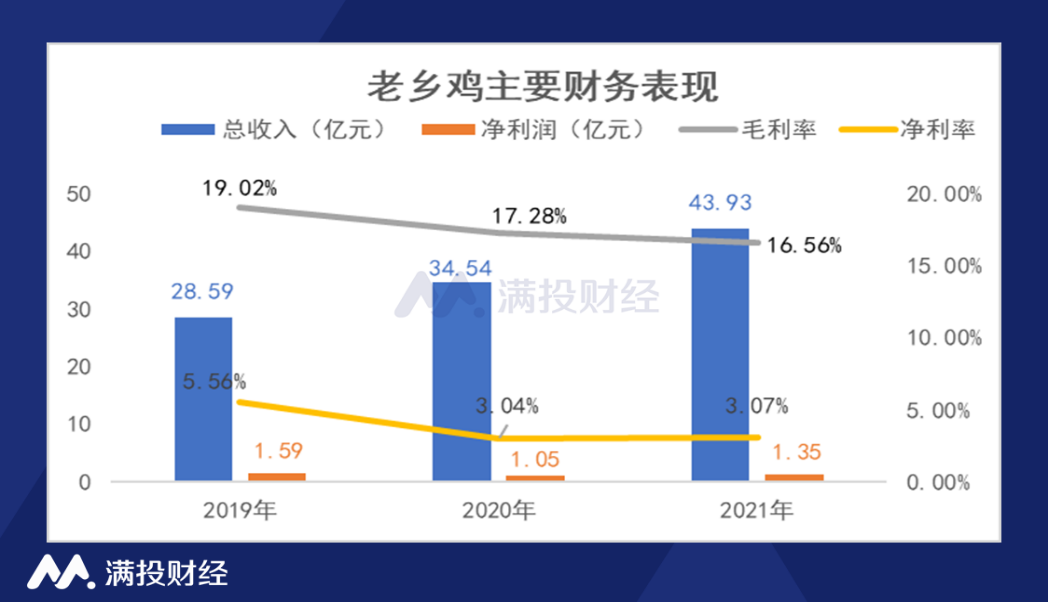

老乡鸡的主营业务收入主要来自于餐饮服务的贡献,菜品覆盖鸡汤类、特色菜品类、主食类等品类。2019年至2021年(下称报告期),老乡鸡实现总收入28.59亿元、34.54亿元、43.93亿元,净利润为1.59亿元、1.05亿元、1.35亿元。

按销售模式分,老乡鸡主要以直营门店的销售为主,2019年和2020年主营业务收入的占比均在99%以上。公司自2020年开展加盟业务,2020年和2021 年,加盟业务收入比重分别为0.33%、1.90%。截至2021年年末,公司拥有991家直营门店、82家加盟门店。加盟门店的扩张速度较快,但创收规模还较小。

按销售地区,公司的连锁门店起于安徽省合肥市,从 2017 年开始逐步向安徽以外的区域扩张,目前已进入上海、湖北、江苏、浙江、深圳和北京等地。但公司始终对安徽市场较为依赖,2019年至2021年的收入占比分别为82.01%、79.97%、70.65%。

从总体收入和净利润的表现来看,公司的业绩增长较为稳定。但需要注意的是,公司的毛利率却连年下滑,且低于行业水平;报告期内的毛利率水平分别为19.02%、17.28%、16.56%,公司解释为原材料成本上升、人工成本上升和疫情影响所致。但同样做快餐的乡村基2021年的毛利率高达58%。此外,公司的净利率也呈下降趋势,报告期内分别为5.56%、3.04%、3.07%,特别是在2020年,公司的净利率出现大幅下滑,2021年即便是在净利润上涨的情况下有些微回升,也仅为3.07%。

(数据来源:公司招股书)

02快速扩张的计划下,老乡鸡的毛利率或将持续承压

餐饮业的经营模式主要有单店经营和连锁经营模式两种,其中连锁经营模式具有成本优势、价格优势、品牌优势,餐饮企业扩张到一定的规模,基本都会选择连锁化经营,连锁经营是餐饮企业做大做强的主要模式,老乡鸡也是如此。

据招股书,老乡鸡此次上市拟募资12亿元,其中有将近40%的金额,也就是4.75亿元用于老乡鸡华东总部建设,5.1亿元用于扩增餐饮门店,2.15亿元用于信息化升级建设项目。

为了做大做强,走出安徽走向全国,老乡鸡制定了全国扩张计划,计划3年内在上海、南京、苏州、深圳等10个重点城市开设700家直营门店。如果扩张计划顺利达成,加上现有的991家直营门店,三年后老乡鸡的门店数量将超1700家。截至2021年底,海底捞的总门店数也才1443家。

公司的快速扩张确实可以进一步拓宽销售渠道、增强公司竞争力,提升品牌知名度。但实际上,根据老乡鸡历史经营情况和发展经验,一般情况下新店达到收支平衡所需的时间为9-18个月。从招股书披露的地区毛利率也可以看到,公司在华中、华南、华北地区的销售毛利率大多为负,这些地方主要为公司新开门店的地区。

(数据来源:公司招股书)

快速扩张短期内可以给公司带来更高的业绩,但同时也会给带来巨大的经营压力,如果因为策略、选址等方面的误判还会给公司带来巨大的损失。疫情期间的管制就曾给众多快速扩张的餐饮企业沉重一击,海底捞在2021年痛定思痛一次性关闭了260家门店。

同时还需要注意的是按照老乡鸡的扩张计划,三年内公司的新店数量将会大幅增加,考虑地方性餐饮走向全国的困难性以及新店收支平衡需要一定的时间,短期内公司的毛利率或将持续承压,净利率的回升的难度也逐渐加大。

而且老乡鸡毕竟是一个区域性的品牌,中国的餐饮种类非常丰富,不同地区的消费者口味众口难调,这也餐饮品牌上市更难且全国性品牌较少的原因之一。所以从这一层面来说,老乡鸡的全国性扩张之路将会面临诸多挑战。

03餐快行业空间巨大,但竞争分散

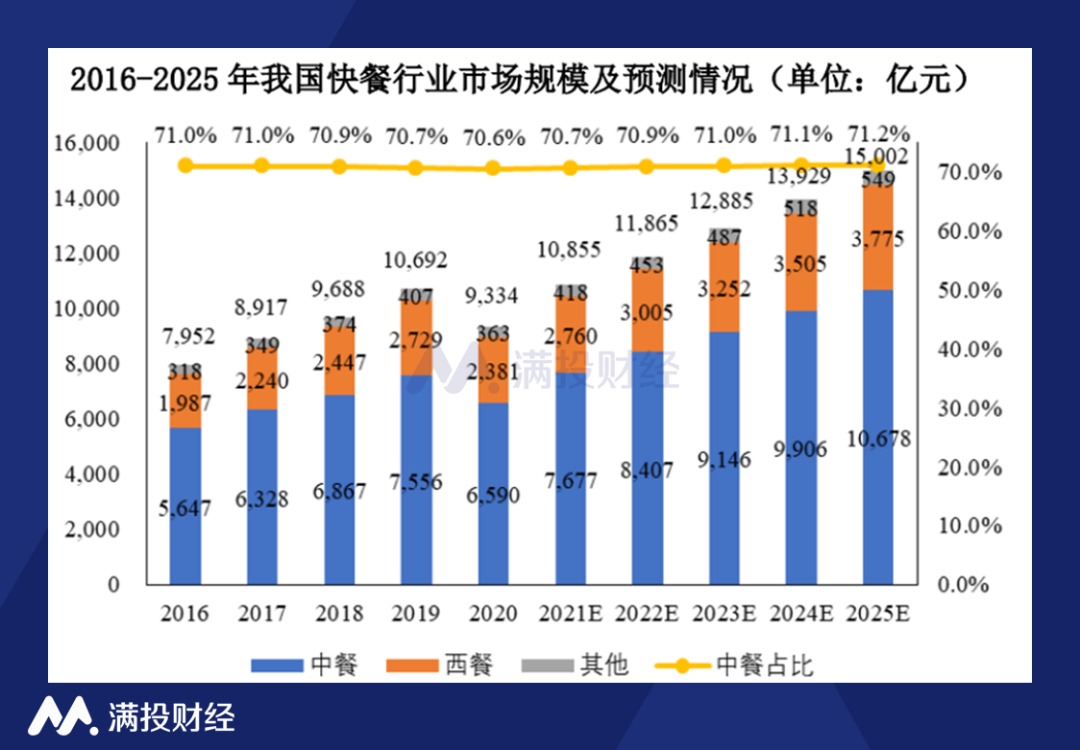

老乡鸡位于餐饮行业中的中式快餐赛道,根据弗若斯特沙利文报告,2020年我国快餐行业收入达9,334 亿元,2016-2020 年均复合增长率为4.1%,中式快餐的占比维持在71%左右。随着人们生活节奏的加快,对快餐的需求将持续提升,在我国拥有14亿人口的消费基础上和“互联网+”的加持,未来我国快餐市场将进入持续增长的阶段。预计2025年,我国快餐行业市场规模将突破15,000 亿元。

(数据来源:公司招股书)

虽然我国餐饮行业仍面临着巨大的市场空间,但中国的餐饮文化源远流长,菜系丰富多样,消费者偏好差异大,所以市场集中度非常低。同时由于餐饮行业进入壁垒相对较低,市场处于完全竞争状态。根据老乡鸡2020年的营业收入34.54亿元,占餐饮行业及快餐服务业的比重仅为0.09%、3.13%。

老乡鸡将百胜中国控股有限公司、金拱门(中国)有限公司、真功夫餐饮管理有限公司、

老娘舅餐饮股份有限公司列为主要竞争对手,这四家公司在《2020年餐饮企业百强名单》中分别位于第1位、第3位、第38位、第57位。从规模以及影响力来看,老乡鸡的竞争力并不占优,同时还要面临完全竞争状态的市场上,无数餐饮小品牌给予的压力。

综上,从公司的基本面来看,凭借一碗“肥西鸡汤”让老乡鸡在安徽地区打下基础,营收规模增长较快,但低于行业且呈下降趋势的毛利率以及净利率水平需得到市场警惕。区域性的品牌全国扩张不易,老乡鸡制定的3年快速扩张计划或将困难重重,完全竞争状态下的市场也将源源不断给老乡鸡制造不小的压力。

评论