文|野马财经资本研究组 缪凌云

刚刚过去的一周,发生了两件事情。

一是奥迪广告“抄袭门”事件不断发酵,甚至陷入“套娃”质疑;二是《关于推进实施国家文化数字化战略的意见》(下称“《文化数字化战略》”)问世。

它们之间看似关联较弱,却正巧从市场应用及政策引导两个层面指向了同一个议题——版权保护。前一件事容易理解,至于后一件,作为文化呈现的新形式,数字化的基本内核同样是优质版权。

而立足于版权的“IP”打造、维护与运营,越来越成为各类文化传媒公司开辟新业务,保持竞争力的重要依托。特别是一度与“版权”距离最近的图书出版及策划发行企业,能否运用好手中的“富矿”,将对未来发展产生决定性影响。

图书行业遭遇多重挑战

《文化数字化战略》发布后一个交易日,读客文化(301025.SZ)、浙数文化(600633.SH)、华媒控股(000607.SZ)、龙版传媒(605577.SH)成功涨停,中信出版(300788.SZ)、锋尚文化(300860.SZ)、鼎龙文化(002502.SZ)、新经典(603096.SH)等同样出现较大涨幅。

野马财经研究组注意到,这些公司中,读客文化、龙版传媒、中信出版、新经典所处的图书行业,近两年的日子过得并不轻松。

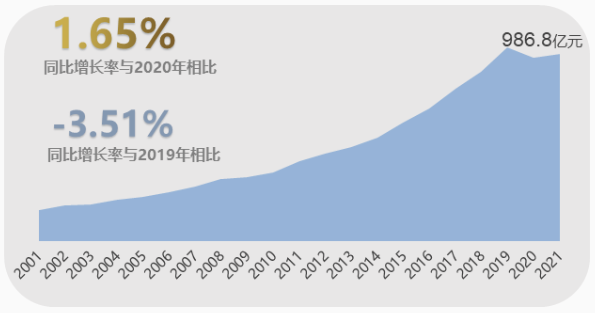

渤海证券相关研报数据显示,我国图书零售市场规模原本呈现稳步增长特征,2015年至2019年,增速一直保持在10%以上,并在2019年首次突破千亿大关,达1022.7亿元。

上图来自北京开卷信息相关报告

然而,受疫情影响,2020年行业首次出现负增长。据北京开卷信息技术有限公司发布的《2021年图书零售市场报告》,2021年,我国图书行业零售市场规模为986.8亿元,同比增长1.65%,但与2019年相比,依旧下降了3.51%。

进一步分析深层次原因,一方面,在于线下销售渠道受冲击严重。

疫情相对严重的2020年,行业整体实体店渠道码洋(全部发行图书定价总额)规模仅为203.6亿元,同比大幅下滑33.8%;2021年,该数字为212亿元,同比有所回暖,但相较2019年降幅依旧达31.09%。

与此同时,由于不少学校出现延迟开学、转线上课程等现象,占图书行业比重不低的语言学习类和工具类书籍难免受到影响。如在2021年,中小学幼儿园教材类图书需求量同比减少约30%。

并且,2022年已经过去了近半年时间,多个城市或地区疫情反复,有所回暖的图书市场再次承压。

另一方面,线上渠道价格战加剧,企业利润被挤占。

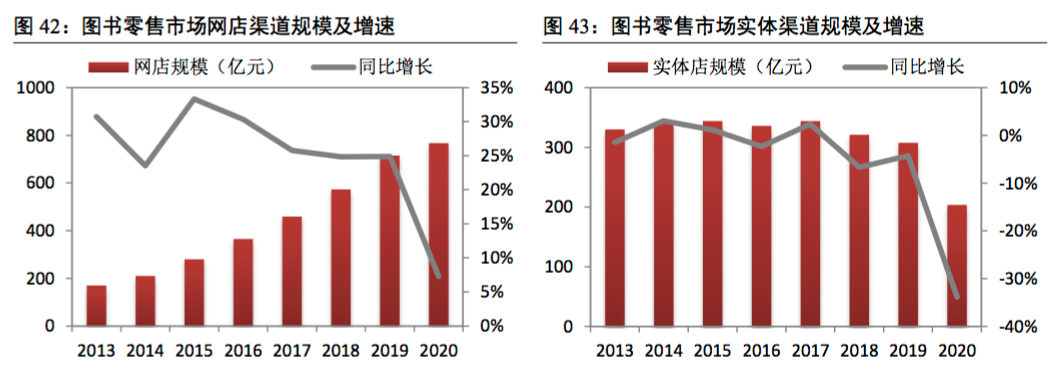

实际上,早在疫情之前,在互联网技术的渗透与冲击下,图书实体店渠道就已经进入下行通道,各类出版社、图书公司亦纷纷“触网”,大力发展线上销售网络。

上图截自山西证券相关研报

2013年以来,网店渠道规模一直保持稳步增长的态势;实体渠道则早已遭遇天花板,呈现疲态。疫情开始后的两年,前者也的确呈现出足够的抗压性。2021年图书零售市场网店渠道码洋规模达775亿元,较2019年增长8.35%。

然而,线上销售带来收入的同时,却也压低了利润。

据北京开卷信息测算,目前,实体店图书折扣约为8.9折,自营电商平台约为7.8折,平台类电商下降至5.2折,短视频电商更是只有3.9折,出现腰斩。

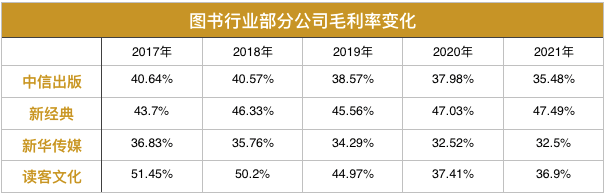

上图信息整理自各上市公司财报

这些影响已然在各个公司业绩层面体现出来。从上图可以看到,除新经典外,其他三家公司五年来毛利率均出现下降态势。

更加重要的,是来自其他业态产品的冲击。

《第十九次全国国民阅读调查成果》显示,2021年我国成年国民人均每天读书时间为21.05分钟,较上一年增长一分钟,但相比之下,每天手机接触时长达101.12分钟。即便算上电子书,与刷短视频、刷社交平台的时间相比,还是相形见绌。

除此之外,图书行业内部的竞争也在加剧。2018年至2020年,行业前50大众图书公司市占率分别为16.19%、15.11%、16.93%,前50出版社市占率分别为48.61%、47.57%、48.42%,均在上下波动。

少儿、社科类图书助力成长

无论是从市场增量还是盈利难度来看,图书出版及策划发行行业,都处在发展瓶颈期,许多公司业绩增长也显得乏力。

上图信息整理自各上市公司财报

不过,部分企业还是能够保持不错的增速,从有限的市场内分走更多蛋糕。如行业头部企业中信出版,2017年营业收入12.71亿元,2021年增长至19.22亿元,五年增幅51.21%;又如《文化数字化战略》发布后涨停的读客文化,2021年营业收入5.19亿元,较2017年基本实现翻番。

而这两家公司有一个共同的特点——在少儿、社科两类图书细分领域表现优异。

具体分析,中信出版从2015年开始发力少儿图书领域,营业收入由2402万增长至2020年的4.14亿元,年复合增长高达76.71%;读客文化总编辑曾任南京新东方英语培训学校少儿英语主管,少儿图书一直是公司主要业务,其推出的“最美最美的中国童话”系列、“皮特猫”系列少儿图书销量均过百万册。

少年儿童的阅读习惯受我国家长重视,我国未成年人年均阅读量长年保持在成年人两倍以上,且随着80、90一代人成为父母后,“鸡娃”现象更加明显。少儿类图书一直是我国图书行业的重要组成,2016年开始成为市场第一大板块。

并且,北京开卷信息统计,各类线上渠道中,少儿类图书均更受欢迎,其在短视频电商图书销售码洋占比更是高达60.4%,第二名教辅类书籍仅为8%。

据山西证券分析,近二十年我国人口出生率虽然处于下滑态势,但2011年双独二胎及2015年全面二孩政策实施后,为2012至2017年迎来短暂的生育高峰,出生率明显上升,并且使得2014年开始我国中小学在校人数实现触底反弹并保持增长,为少儿图书行业中期需求量打开了空间。

长期观察,三胎政策推行后有望再度为少儿图书带来销售人口红利,教育双减政策推行后也有望为学生课外阅读让渡更多时间。

2021年的图书零售市场,还出现了两个爆发式增长的细分领域——马列类与学术文化类图书,前者2021年码洋同比增幅近50%,后者增幅同样超过20%。

这两类均属于社科类图书,再加上经济管理、法律、政治、心理自助等多个细分品类,社科类图书同时兼具了休闲娱乐阅读及个人技能、素质提升阅读的属性,奠定了其在行业整体中的位置。

上图截自读客文化2021年年报

读客文化年报显示,2021年,整个图书市场少儿、社科类码洋占比位列第一、二位,分别为28.15%、25.86%,合计占比超一半。而读客文化相关业务实洋品种效率(实洋:码洋乘以实际发货折扣)均大幅领先同类公司。

实洋品种效率即“某一时期内,出版单位的市场实洋占有率与品种占有率的比值”,用以反映出版单位平均单本图书创造收益的能力。简单来说,数值越高,反映出该出版单位收益能力越高。

从图书公司,到版权、IP运营商

少儿、社科两大细分领域,为部分公司的高速成长提供了可能。不过,想要突破行业天花板,打造更加稳定的业绩增长曲线,就不要不断探索创新业务。

最直接的是电子书、有声书等数字内容业务。该业务的好处是不仅开展难度较低,而且边际收益稳定,进而使得毛利率比较稳定。

因此,早在2011年,读客文化就开始涉足电子书业务,属于国内较早开展数字内容业务的图书公司。截至目前,其与亚马逊、当当网、掌阅、阅文、喜马拉雅等电子书和有声书平台保持着良好的合作关系。2021年,公司数字内容实现营业收入0.61亿元,同比增长31.08%。且55.81%的毛利率,远高于纸质书业务的31.89%。相同报告期内,新经典、果麦文化(301052.SZ)同类业务毛利率亦分别高达61.46%、66.62%。

当然,与业务创新相比,更重要的是思维的创新。

如读客文化早早确立的“全版权”战略。

一方面,公司积极向版权上游延伸,主动挖掘、培养优质作者,并通过“全版权”合同进行锁定,建成并丰富版权资源库。

目前,读客文化全球数十家版权代理商保持着长期稳定的合作关系,合作作家超700位,国内原创作者近200位。截至2021年末,预付款余额1.16亿元,基本用于版权的预购,占流动资产比例为16%,高于新经典的11.22%,中信出版的10.11%。

得益于此,公司手握“藏地密码”系列、“教父”系列、“余罪”系列、《微微一笑很倾城》、“半小时漫画”、“三体”系列(有声书及电子书)重量级版权。这其中,“半小时漫画”系列作者正是爆红于微信平台的“混子曰”产品作者。

另一方面,则是积极建设IP孵化平台,将手中丰富的优势版权打造成为系列IP,并基于此向下游延伸,触及有声书、知识付费、影视剧、动漫和游戏改编等多元业务形态。

正如刚刚提及的“余罪”、《微微一笑很倾城》,以及另一本图书《何以笙箫默》,都作为爆款IP,改编成了热门影视剧。公司策划发行的原创小说《大江大河》,更是取得了流量与口碑的双丰收,基于其改编而成的影视作品,豆瓣评分以破9收官。

值得一提的是,以治愈、“真·佛系”形象走红,全网粉丝超8000万的“一禅小和尚”,亦是读客文化运营的IP,这是其不拘泥于某一形式,而是最大程度贴近受众需求的创新思维与创新能力的更好体现。

从基本面来看,立足版权、IP,瞄准潜力赛道,读客文化近年来成长迅速,构筑起一定的护城河,不过,倘若从其他视角观察,则有更多细节需要注意。

其一,读客文化去年刚刚登陆A股,目前总股本4亿股,总市值约60亿元;流动股本0.4亿股,对应市值约6亿元。如此比例,在新股当中也不算高。

其二,今年7月,公司将会有约7740万股首发原股东限售股解禁,占公司总股本比例的19.35%。5月6日召开的业绩说明会上,即有投资者表达了“解禁来临,股价是否又要下滑”的担忧。

你觉得读客文化能否真正消解投资者对于股份解禁的担忧,你如今每天又会花多少时间读书,喜欢哪些类型的书籍呢?欢迎在文末留言。

评论