文|24潮

三轮问询,三次回复,湖北万润(A22019.SH)背后却依然迷雾重重。

在三轮问询中,交易所均追问了公司实控人刘世琦曾通过关联方供应商占用湖北万润资金的历史问题。

尽管湖北万润称资金占用的主要事项已解除,但24潮研究员发现,湖北万润在原材料采购方面仍有诸多问题待解。

比如笔者发现湖北万润对前五大供应商的采购占比走势迥异于竞争对手;另外其间接通过关联方“绕道”采购一事仍有诸多疑问待解;此外,其异于同行的采购成本也有待其给出进一步解释。

重重迷雾的背后,又隐藏着怎样的故事呢?

一般从商业角度分析,为了稳健持续经营,企业应当建立庞大的供应链及客户体系(比如单一供应商采购占比不超过10%),这样才不会受制于人,在新能源汽车产业更是如此。

这方面湖北万润与竞争对手相比如何呢?

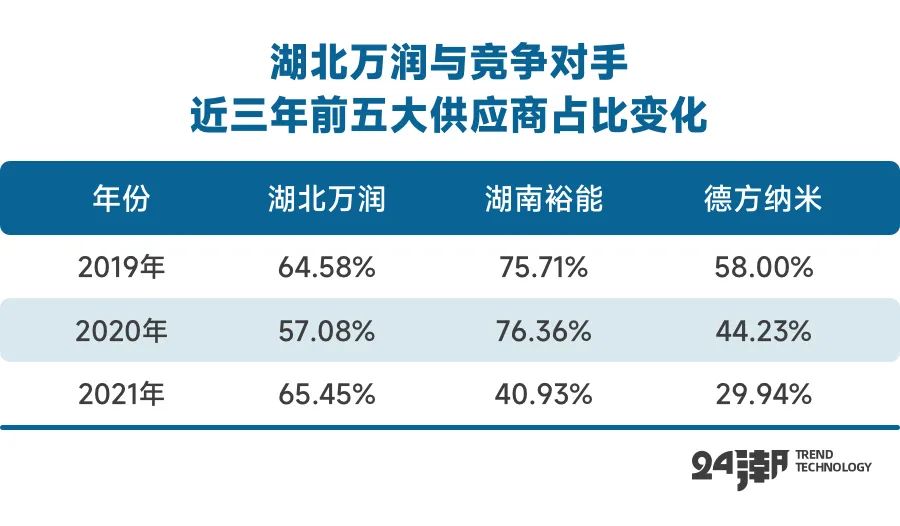

从下表中,我们可以清晰的看到湖南裕能与德方纳米2021年前五大供应商占比都在大幅下降,只有湖北万润占比还在上升。2021年湖北万润前五大供应商占比分别较湖南裕能、德方纳米多出了24.52和35.51个百分点。

笔者进一步分析发现,湖北万润2021年的前五大供应商中,前两大供应商采购占比分别达到了24.89%和19.23%;而湖南裕能与德方纳米2021年第一大供应商采购占比分别为11.45%和8.09%。

相比之下,湖南裕能与德方纳米的供应链体系要更为完善,而湖北万润对前五大供应商的依赖性则明显高于竞争对手。

在查阅湖北万润招股书及前五大供应商资料时,笔者发现,湖北万润对2021年第二大供应商司祈曼“绕道”采购一事就引发了监管层的三轮问询。

资料显示:

司祈曼指的是司祈曼(上海)化工有限公司,是纽交所上市公司智利矿业化工(SQM.N)的子公司SQM (Shanghai) Chemicals,且天齐锂业于2018年买下司祈曼23.77%的股权,现为该公司第二大股东。

在招股说明书中,湖北万润称:

“2020年下半年,为应对疫情和上游原材料涨价压力,公司部分原材料通过代理商深圳市精一控股有限公司(下称‘深圳精一’)进行短期垫资采购,为维持采购渠道的稳定,代理商深圳精一控股需根据发行人指定的采购渠道上海鹏科进行采购,而上海鹏科通过司祈曼(上海)化工有限公司购买碳酸锂原材料。”

这里需要提及的是,上海鹏科曾是湖北万润子公司,后转让给湖北万润实控人刘世琦控制的公司恒源工贸,现为湖北万润关联方。

之所以不让深圳精一直接向司祈曼采购,而是通过上海鹏科这个渠道从司祈曼采购碳酸锂等原材料,湖北万润的解释是因为上海鹏科:

“具有一定的采购业务经验,通过上海鹏科采购既保护了公司的采购渠道,也易于取得供应商认可。”(详见第一轮审核问询函的回复第15页)

然而湖北万润的解释,还不足以打消监管层的顾虑,在第二轮问询中监管层要求其讲清“易于取得供应商认可”的具体原因。湖北万润解释称:

“经对比司祈曼与发行人、上海鹏科及瑞博新能源签署的采购协议,其中上海鹏科向司祈曼的采购额度系依据发行人与司祈曼2020年9月11日签订碳酸锂供货协议中约定的3444吨划转而来,划转额度为1292吨,因此在采购价格和采购数量上能够得到保障。”(详见第二轮审核问询函的回复第12页)

显然,所谓“易于取得供应商认可”的关键并非上海鹏科资质多么好,而是缘于湖北万润将自身采购额度划转给了上海鹏科,因此“易于取得供应商认可”这种说法能否说服监管层吗?

而在回答“由深圳精一直接向司祈曼采购的具体后果” 这一问题时,湖北万润还称:

“若深圳精一作为司祈曼新增认证客户,由于其作为非碳酸锂行业的新进贸易型企业;相对于长期合作客户,对于该类贸易型新进客户,司祈曼给予的采购额度存在一定限制,在采购价格上也会区别于生产性自用企业,一般不会给予价格优惠。”(详见第二轮审核问询函的回复第7页)

这就奇怪了,既然上海鹏科的采购额度是湖北万润直接划转而来的,为什么深圳精一就不能直接划转湖北万润的采购额度呢?事实上,这段话又与湖北万润对于“保护了公司的采购渠道”的解释不够自洽。

湖北万润进一步解释称:

“公司若直接通过深圳精一向司祈曼进行采购,将不利于公司采购渠道的保护和供应链安全管理。一方面后续随着深圳精一与司祈曼持续、深入合作,则公司可能面临深圳精 一利用其资金实力,直接向司祈曼进行大量采购予以囤货,进而提高对公司的议价能力,从而存在增加公司碳酸锂采购成本的风险,不利于公司采购渠道的保护。”

这也很难理解,既然“司祈曼给予贸易型新进客户的采购额度存在一定限制,在采购价格上也会区别于生产性自用企业,一般不会给予价格优惠”,那么深圳精一又何必“利用其资金实力,直接向司祈曼进行大量采购予以囤货”呢?

此外,湖北万润还称:

“另一方面若公司直接通过深圳精一向司祈曼进行采购,后续公司可能面临深圳精一在知晓公司各厂区月度生产经营原材料需求量,利用其与司祈曼采购渠道优势,改变双方合作初衷,从而存在增加公司供应链安全管理的风险。”

对于这样的回复,笔者有一点疑问:如果作为贸易型供应商的深圳精一都能“知晓公司各厂区月度生产经营原材料需求量、增加公司供应链安全管理的风险”,难道湖北万润就不担心山东鲁北集团、司祈曼、赣锋锂业等原材料直接供应商了吗?

需要投资者予以重视的是,2019年-2021年湖北万润向关联采购金额分别为935.71万元、4585.18万元和42371.27万元,占同期原材料采购的比重分别为2.43%、15.60%和31.59%,关联采购金额及占比呈现快速增长的趋势。

一般情况下,IPO企业为了降低企业经营风险,都会选择或者承诺未来“减少关联交易”,而在招股书中湖北万润却表示:“若公司生产规模持续扩大,关联采购金额可能继续增加,进而导致关联采购占比较高”。

实际上,“若上市公司与关联方的交易未能履行恰当的决策程序或交易价格不公允,将可能损害公司及股东的利益。”

另据招股书披露,湖北万润曾发生“关联方资金占用”的情况:2019年-2021年湖北万润曾向实际控制人及其控制的企业拆出资金分别为 5624.30万元、5083.05万元和498.00万元,合计11205.35万元。

直到2021年9月末,湖北万润发行人实际控制人才全部清偿完毕。

事实上,不只是深圳精一,湖北万润的另一委托加工厂商“中航信诺”也在湖北万润基于“保护采购渠道”的考虑下,通过湖北万润的关联方“瑞博新能源”向司祈曼申请额度,采购其受托生产所需的碳酸锂。

那么问题来了,湖北万润花费心思,即使“绕道”大费周章也要让其提供碳酸锂的司祈曼到底有何令客户着迷之处?

招股书原文有这样一段话:

“经比较,瑞博新能源向司祈曼采购60吨,采购金额为271.86万元,瑞博新能源在此基础上考虑合理的税费及通道价值的的基础上以355.75万元出售给中航信诺,考虑瑞博新能源向司祈曼采购的单价为4.53万元/吨,较同期其他供应商(注:指赣锋锂业)6.57万元/吨下浮31.05%左右。”

这实在令人诧异,司祈曼并非碳酸锂领域内的不知名公司,何必折价如此之多呢?退一步讲,假使其供货价格较同行有约30%左右的折价,为何同期申请上市的湖南裕能的前五大供应商并无司祈曼?关于司祈曼,我们仅能在湖南裕能的招股书中检索到这样一句话:“ 2021年内向司祈曼(上海)化工有限公司采购碳酸锂的金额共计4000万元”。

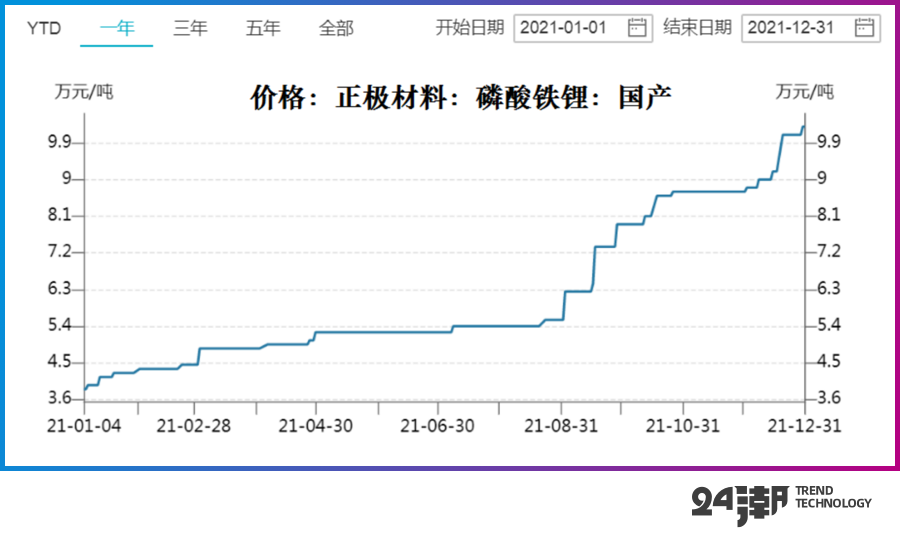

笔者分析数据发现,湖北万润也从2021年第一大供应商处获得大幅折价的原材料。据首轮审核问询函的回复(第73页)披露:

“报告期内,公司在2021年向山东鲁北集团下属控股公司山东鑫动能直接采购磷酸铁锂,采购数量902.49吨,采购金额2356.04万元”。

由此,我们可计算出采购均价仅为2.61万元/吨。而据Wind数据,国产磷酸铁锂正极材料在2021年的价格从3.85万元/吨涨至10.3万元/吨,显然湖北万润自山东鑫动能处采购磷酸铁锂的价格要远低于市价。

对于此现象,湖北万润给出的解释为:

“基于从山东鑫动能直接采购的磷酸铁锂产品部分性能指标相对较低,无法满足公司下游客户需求,公司对其进行了粉碎、烧结、除铁等再加工过程,改善了产品压实密度、充放电比容量、循环性能等指标以满足下游客户需求。”

低价采购的一个直接结果就是,在湖北万润的主营业务成本中,直接材料的占比要明显比同行公司低得多。以2021年为例,同样按照“直接材料、直接人工、制造费用、燃料动力费、运输费”披露的湖南裕能,其直接材料占比为81.42%,而湖北万润同期仅为72.25%。

也许湖北万润可将其部分归因于2021年碳酸锂价格的大幅波动,但即使在碳酸锂价格波动性不那么明显的2019年、2020年,湖北万润的直接材料成本占比(56.43%、51.38%)也明显低于湖南裕能(79.38%、74.77%),这究竟是为什么呢?确系湖北万润议价能力强大,还是说控制成本别有妙招?

很多人将企业上市视作一种造富运动,每家企业上市的背后,都意味着将造就一批亿万富豪。

实际上,很多时候对企业来讲,上市募资成败甚至事关企业生死。

比如当前湖北万润就面临着较大的扩张及资金压力。

据招股书披露,2021年湖北万润磷酸铁锂的销量为40036吨,而其自产产量仅为30009吨,其目前很大一部分产量都依赖于“委托加工”,而过于依赖“委托加工”很可能增加企业的经营风险。

据笔者了解,湖北万润与宁德时代、比亚迪、赣锋锂电等核心客户签署有战略合作协议或计划采购订单,该等战略合作协议或计划采购订单中约定了供货时间、供货量。湖北万润若不能及时履行合同,很可能给企业带来损失。

比如2022年4月湖北万润分别与赣锋锂电、比亚迪签署的《备忘录》、《补充协议》,如公司在 2023年3月31日前未完成对赣锋锂电的年度保供量,公司承诺对其未完成保供量补足的部分在采购价格上进行适当让利;如公司在2023年1月31日前未完成对比亚迪的年度保供量,则公司承诺补偿比亚迪因未交足货品受到的实际损失。

另外,按照湖北万润与宁德时代签署的有关保供协议及其补充协议约定,如公司未完成对宁德时代的年度保供量,按照未完成保供量占协议约定供货量的比例分别为3%、5%、10%进行测算,则公司需承担对宁德时代相应的违约金金额分别为705.60万元、1176万元、2352万元。

所以,若想摆脱“及时交付风险”,湖北万润急需扩张自身产能,但问题的关键是湖北万润有进一步扩张的资金吗?

笔者查阅财报发现,截止2021年末湖北万润资产负债率升至66.30%,为2018年以来最高值。

另据24潮统计,截止2021年末湖北万润拥有的货币资金仅为3.10 亿元,若剔除“为开具银行承兑汇票而向银行存入的票据保证金”,其可随意调动的资金仅为1.71亿元。而同期其短期借款规模达8.23 亿元,可见其面临着一定的资金压力。

而持续“恶化”的经营现金流可能是湖北万润资金压力加大的重要因素之一。以2021年数据为例,湖北万润在营收、净利润分别实现223.84%和920.58%高速增长的情况下,其“经营现金流净额”却同比下降293.55%至-3.66亿元。

而扩张成败,也将对湖北万润的江湖地位产生深远影响。事实上,湖北万润的发展速度已经明显落后于主要竞争对手,详见下表:

根据招股书披露,2018-2020年湖北万润磷酸铁锂正极材料出货量位于全国前三。

而湖南裕能在招股书中介绍主要竞争对手时称:“湖北万润2021年磷酸铁锂正极材料领域的市场占有率为8.54%,出货量排名第四”。

综上所述,上市成败对湖北万润的重要性已不言而喻,后续进展如何,我们将予以持续关注。

评论