文|全天候科技 张超

编辑|罗丽娟

10.41亿元,这是弹幕视频分享平台B站给出的最新一季广告“成绩单”。

对比快手超百亿的线上营销服务收入规模,B站这一成绩或许不值一提,但46%的广告收入同比增速,已经将BAT等老牌互联网企业甩开一大截。

一直以来,作为互联网最大的盈利模式,广告见证了整个市场发展轨迹的变化。

随着流量红利消失,过去“大水漫灌”式广告投放和渠道为王的营销理念,逐渐不再奏效;取而代之的是广告主全面拥抱内容营销,通过拓展传播渠道、制造多元广告内容,从而在优质内容中建立品牌形象、寻求转化机会。

早在Econsultancy和Adobe发布的《季度报告:2013年数字媒体趋势》报告中就有调查显示,在面对各种数字营销趋势时,营销客户已经将内容营销放在了最重要位置,39%的受访者认为内容营销很重要,而这个占比短短一年时间就涨了10个百分点。

营销传播变革之下,视频直播平台借着内容优势得到了快速发展,特别是商业化目标推进以来,各内容平台广告收入同比增速即便有放缓,也明显高于上一批广告霸主——BAT等。

图片来源:全天候科技

但这并不意味着内容平台就能从此高枕无忧。

“转化能力”始终是衡量互联网广告是否有效的重要标准,更是影响平台收入的风向标。未来互联网广告运作逻辑是否会变?谁又将成为行业的新霸主?

01 BAT蛋糕被“抢”

作为我国含金量最高、商业价值最大的节目之一,央视春晚一直被视为反映“中国经济的晴雨表”。成为标王的企业,无疑来自发展势头领先的行业。

自1983年举办至今,除了早期企业主广告意识尚未完全觉醒,让生产出中国第一块石英钟的济南企业康巴丝“霸占”了零点报时广告,此后近三十年间央视春晚都是国内优秀企业的营销角斗场,让无数怀揣梦想的企业趋之若鹜。

从上世纪末的白酒、保健品企业,到21世纪初的家电品牌,再到2015年以后的互联网大厂,央视春晚“标王”之争愈演愈烈。

近十年,互联网企业借着流量红利,从一众行业中脱颖而出,赚得盆满钵满后。广告营收,无疑就是巨头企业施展拳脚、追波逐浪的“底气”。

市场调研机构Zenith的数据显示,2000年以前传统广告几乎占据全球广告市场百分之百份额;到了2017年互联网有超过电视成为全球最大广告媒介的趋势,而百度、腾讯也以领先于央视的广告收入,共同进入全球30大媒体主榜单;如今,全球广告市场已经有近半份额被互联网广告占据。

从宏观层面看,互联网广告已经替代传统广告成为业界主流。而行业变迁背后的基本逻辑就是,用户时间的转移。

在中国网民规模超10亿、互联网普及率超70%的今天,越来越多人习惯用手机上网浏览信息、社交娱乐。

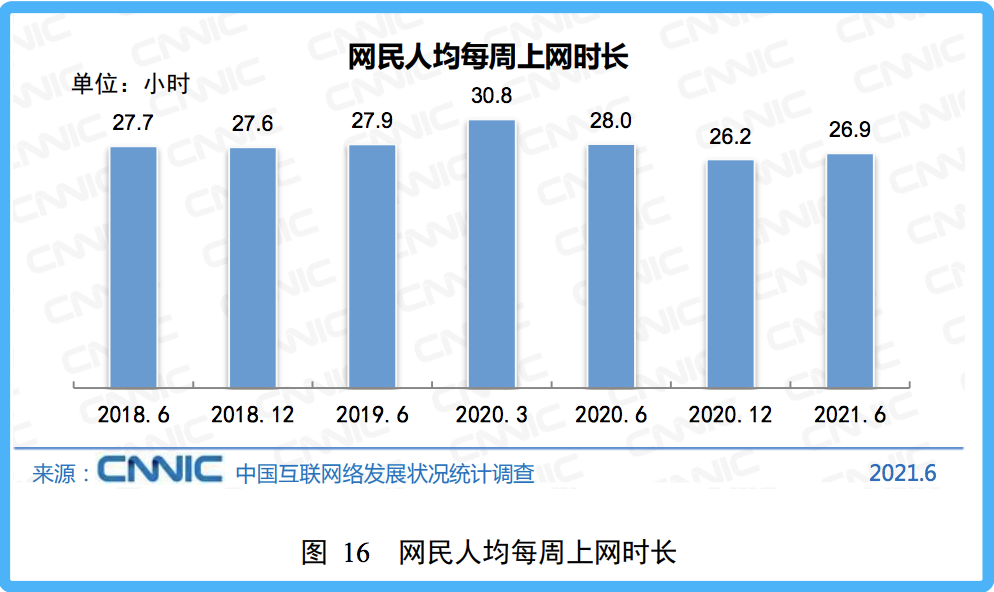

截至2021年6月,中国网民使用手机上网的比例已经高达99.6%;而使用电视上网的比例仅为25.6%,不及台式电脑(34.6%)和笔记本电脑(30.8%)。从上网时长看,网民人均每周上网26.9小时,虽较2018年、2019年同期有所下降,但依然保持较高停留时间。

图片来源:CNNIC

如果按照每个人日均休息8小时、工作8小时计算,中国网民近一半的空闲时间都在上网。这样看,企业主从传统平台转向互联网平台,自然也就不足为奇。

然而,即便互联网广告近些年因为广告主偏爱,有了稳定发展,行业格局却发生了不小“动荡”。

2017年以前,中国互联网还是BAT等巨头的天下。

百度借着PC互联网的红利,利用搜索广告成功打开营收格局,到2016年Q1百度广告收入已占总营收的94%,达到149.31亿元;阿里巴巴搭乘移动互联网的东风快速成长,市场研究公司eMarketer数据显示,阿里巴巴集团2016年的移动广告收入达110亿美元,占据中国移动广告市场40.3%的份额;腾讯则在游戏和社交的组合下,网络广告营收也节节攀升。

Morketing发布中国18大互联网公司2021年广告收入榜显示,根据各家财报,阿里巴巴以绝对收入优势位列榜首,收入达3164亿元(含营销服务和展示广告,淘宝客计划、佣金收入等);腾讯、百度(含爱奇艺)紧随其后。

图片来源:Morketing

值得注意的是,一些未上市企业由于财务数据不透明,并未登上该榜单。据新京报贝壳财经报道,字节跳动2021年广告商业化收入约2500亿元。这一数字远远高出腾讯、百度。

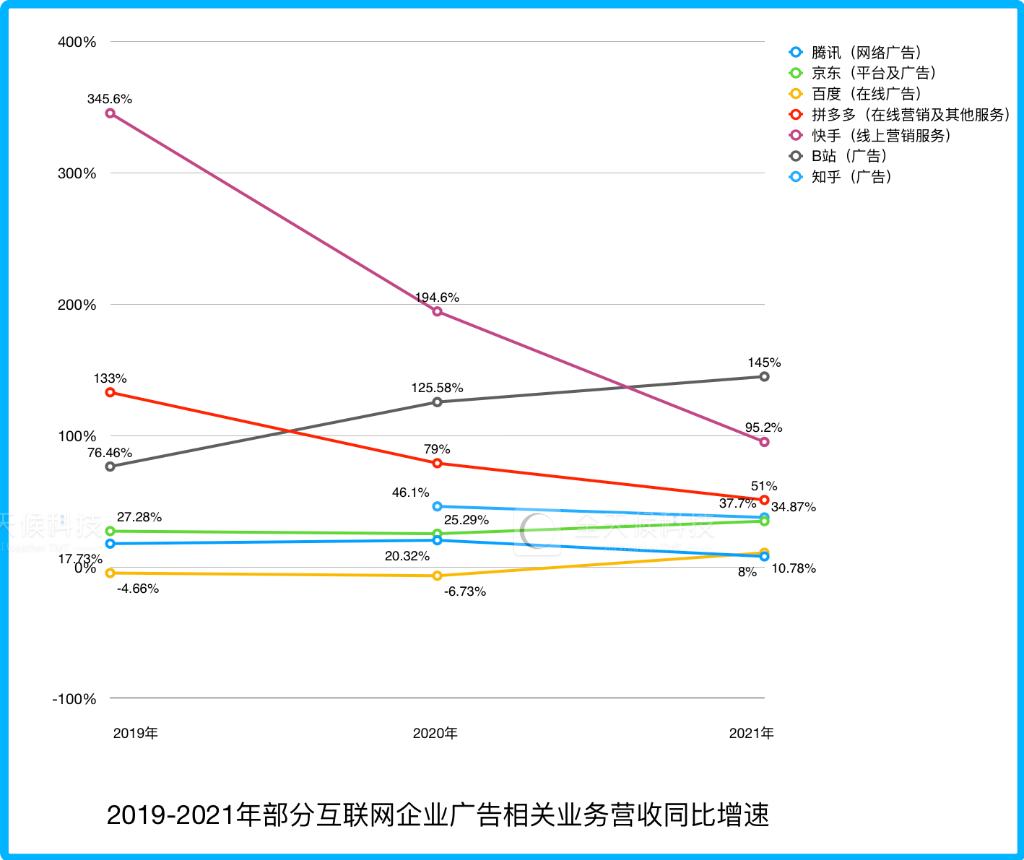

除此之外,快手、B站、知乎等新兴互联网企业都登上了榜单,俨然是广告主们的新宠。特别是在互联网广告明显降温的2022年,腾讯、百度出现收入同比下滑的时候,这些平台依然保持稳定增长。

财报显示,2022年一季度,B站广告收入同比增长46%、快手线上营销服务收入同比增长32.6%,对比来看,腾讯网络广告营收同比下滑21.3%,百度在线广告收入同比下滑4%。

随着消费主体和消费习惯的改变,内容平台已经有了赶超电商平台,成为新互联网广告霸主的气势。

02 广告营销“内容为王”

互联网改变的不止有广告市场格局,还优化了广告投放逻辑。

上世纪70年代,零售巨贾约翰·沃纳梅克道出了困扰他很久的难题——“我知道在广告上的投资有一半是无用的,但问题是我不知道是哪一半。”

这在中国被誉为广告界“哥德巴赫猜想”,本质就是在控诉早期广告营销的不准确性。

从制作内容看,传统广告大多以产品功能或品牌名称出发,传达其优点和独特性。

比如,“恒源祥,羊羊羊!”、“今年过节不收礼,收礼只收脑白金”、“挖掘机技术哪家强?中国山东找蓝翔!”等让人印象深刻的广告词都没能跳出这个逻辑。

这类强势洗脑的广告,无论是内容传达方式,还是投放选择的平台,都决定了其与消费者缺乏互动,是一次由广告主到消费者的单线传播。最终能否触达真正需要的用户,能在多大程度上促成转化,效果难说,甚至频繁地“轰炸”还可能导致消费者产生听觉疲劳,与广告主的期盼背道而驰。

直到互联网广告的出现,彻底改变了广告市场的投放逻辑,掀起了广告业革命。

大厂们利用云计算、大数据等技术,将消费者的兴趣、属性、消费能力、消费习惯之类个性化行为打上标签,建立了用户数据库;再把数据在一定程度上开放给广告主,让后者能够顺应用户需求挖掘消费偏好,投放广告内容。

能够直接匹配用户特征和广告主需求的互联网广告,无疑有着秒杀传统广告的精准度和效率,甚至能做到千人千面,最大可能让用户来了就不会空手退出平台。

初期,互联网广告和传统广告的这种差异,在搜索广告中展现得淋漓尽致。从广告链路看,广告主在传统媒介投放广告,很难直接实现转化,通常都会留下客服电话或销售热线跟进服务,这就在很大程度上降低了广告转化效率。

而百度网页搜索广告,可以直接通过弹窗或贴片方式插入广告图片,用户点击即可进入产品介绍和购买页面。淘宝搜索广告则将这类互联网广告的精准度和效率提升到了新高度,千人千面的搜索结果页深入挖掘了消费者个性化需求,直接让货找人,大大刺激了消费成交。

搜索广告能够奏效的前提是,用户存在消费需求,会主动到平台寻找商品。

随着多个平台搜索能力的实现和发展,当下互联网流量红利也逐渐消逝,互联网信息明显过载,消费者在铺天盖地的广告中逐渐麻木,购买需求大不如前;再加上社交、娱乐等应用占据更多上网时间,老牌互联网平台的广告优势就被削弱了。

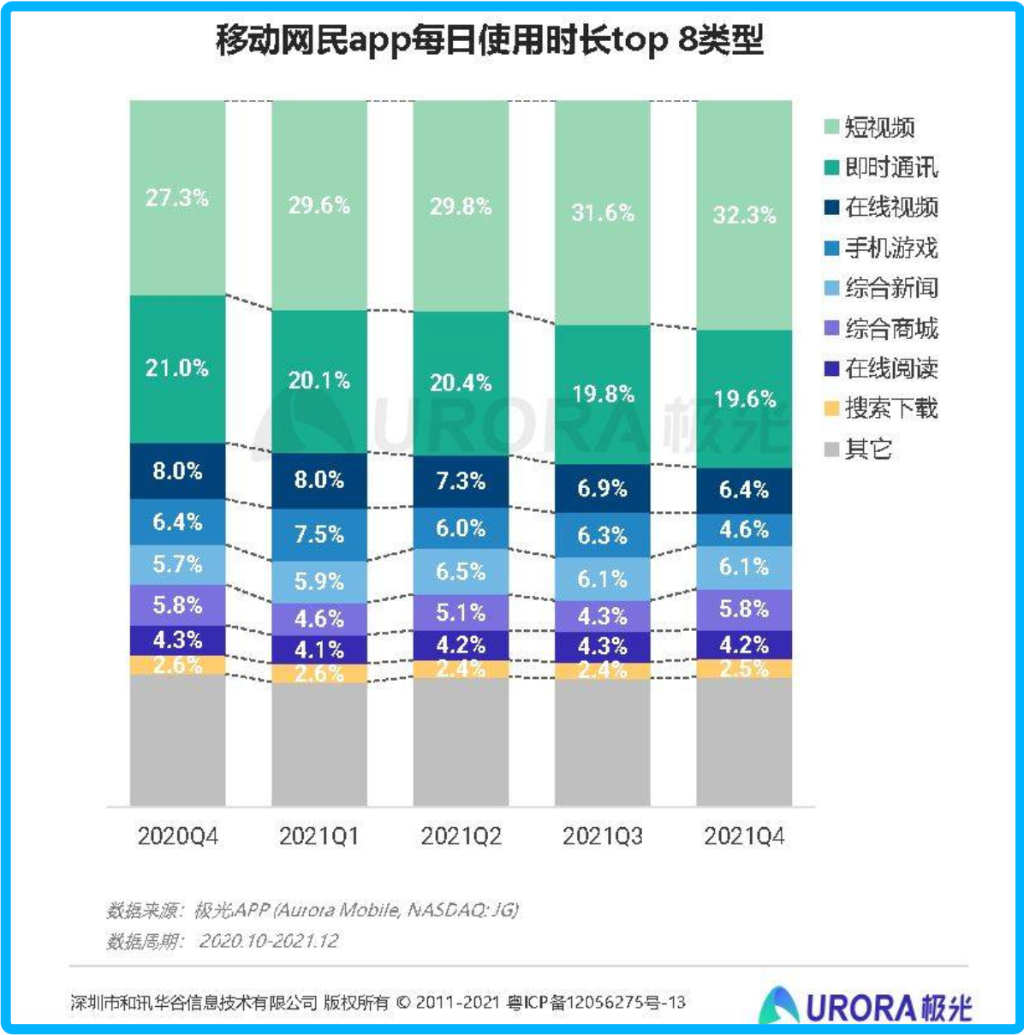

根据极光大数据发布的报告,短视频、即时通讯、在线视频和手机游戏为目前移动网民App每日使用时间最长的四类应用;尤其是用户短视频使用时长占比涨势明显,从2020年Q4的27.3%已经上升至2021年Q4的32.3%,远超其它类型应用;而综合新闻和综合商城占网民日使用时长的比重仅保持在4%-7%的水平。

图片来源:极光大数据

综合多重因素,一种能帮助消费者筛选内容、产生情感链接,有利于广告主更精准触达用户、提高转化的广告模式应运而生——内容营销。

网络传播时代的内容营销,本质上就是将营销信息策划为互动内容,吸引用户自发加入到相关内容的讨论、再生产和人际传播。对于广告主而言,它产生的价值不仅在于短期营销促转化,还在于通过持续不断输出和社交裂变,与用户产生情感链接,建立长期关系纽带。

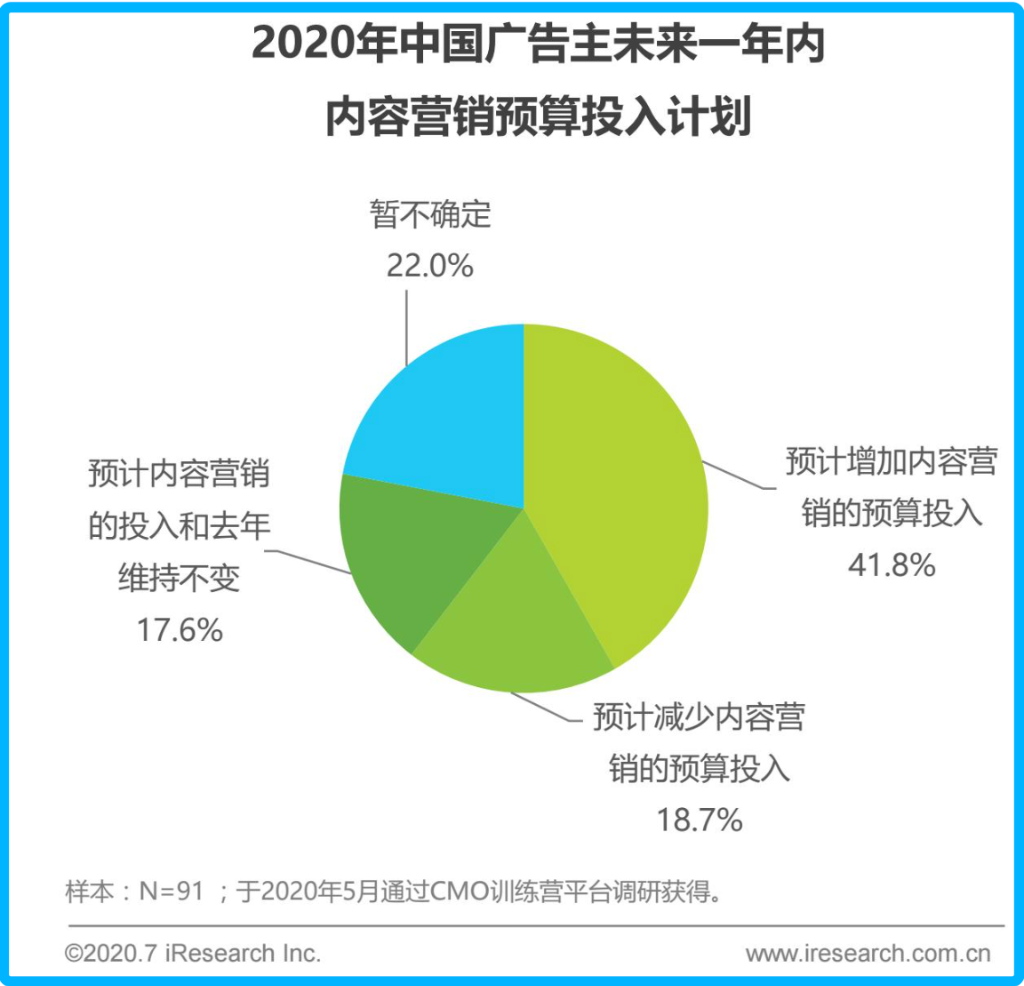

艾瑞咨询报告显示,即便是在营销环境充满不确定的2020年,仍有41.8%的受访广告主愿意增加内容营销预算。

图片来源:艾瑞咨询

越来越多平台出于内容质量和广告效果考虑,也纷纷推动广告主进行内容营销。

在抖音上,一些服饰账号内容不再只是简单粗暴的推荐衣服,而是开启了穿搭教学;美妆达人也没有直接带货,转而做起了化妆教学。在快手上,喊麦式逼单越来越少,取而代之的是情景视频内容营销和场景化直播带货。就连小红书上的广告,也有了很多生活、学习类视频营销内容。

最值得一提的是,2020年五四青年节之际,B站发布的《后浪》视频,就是近两年较为成功的一次内容营销。

在此之前,B站用户以25岁以下年轻用户为主,内容多集中在二次元和游戏领域,相对小众。《后浪》通过老一辈国家级演员的口吻,向当代年轻人表达出了羡慕、认可和鼓励。这份恰逢时机的礼赞,正是对广大青年的一种迎合,无论从内容选取还是宣传节点上看,营销意味十足,“破圈”目的明显。

《后浪》产生的带动效应证明了内容营销的后劲到底有多足:视频首发当日微博阅读数逼近9000万,抖音等平台二次创作、内容讨论也以千万计数;2020年二季度B站社区月活同比增长55%达1.72亿,月均付费用户数同比翻番达1290万。

内容为王、渠道为辅,同样成本支出下,将内容与渠道结合做营销的广告,才能释放出更大能量。

03 没有谁能高枕无忧

这是不是意味着以抖音、快手、B站为主的内容平台就能高枕无忧,在短视频直播风潮下“躺赢”呢?

答案不尽然。

艾媒咨询CEO张毅分析指出,大部分广告主的投放决策主要受两方面影响:投放精准度和价格竞争力。“精准且足够便宜,广告主才愿意到这个平台投放,因为有转化效果。从长期来看,抖音是不是能继续往上窜的平台,对广告主来讲可能也未必。”张毅表示。

他进一步向全天候科技解释道,抖音作为公域平台,用户量可能优于电商平台,但可能投放100个流量才有1单转化,“广告主却依然要为100个点击买单”;如果淘宝平台投放了20个流量有1单转化,平均单价算下来会更划算,“广告主就会选择淘宝”。

此外,对于品牌方而言,特别是国内外大牌,在选择广告投放平台时也会考虑同赛道其它品牌的投放策略。

“一些新锐品牌会利用小红书等平台传播,疯狂烧钱树品牌形象、扩用户规模,而对于可支配营销投入有限的大牌来说,显然打不过或是不划算。”张毅认为,当这些传统大牌急于寻找新平台挖掘增量,又不得不避开友商时,就会给视频号等更多新平台创造广告商业化的机会。

2022年,两岁的腾讯视频号强势入场,令这个看似稳定的战局再起迷雾。按照腾讯给它的定位,视频号只是一种原子化的基础内容组件,是一种“能力”而非一个独立App。

即便缺少独自发育土壤,但视频号肩负的商业化任务并不轻,它需要帮助创作者完成从流量创造到流量转化变现的闭环;同时帮助腾讯丰富收入结构,补齐直播、电商板块添砖加瓦。

而就目前情况看,视频号或许真的有望实现腾讯目标。

此前崔健视频号线上演唱会获得了强烈反响,超4500万观看、1.1亿点赞的成绩直接推高了视频号广告营收水平。有供应商接受百准采访时透露,“演唱会刚到一半,已经有近10位品牌客户来询价方案”,未来必然还会有更多冠名演唱会出现在视频号当中。

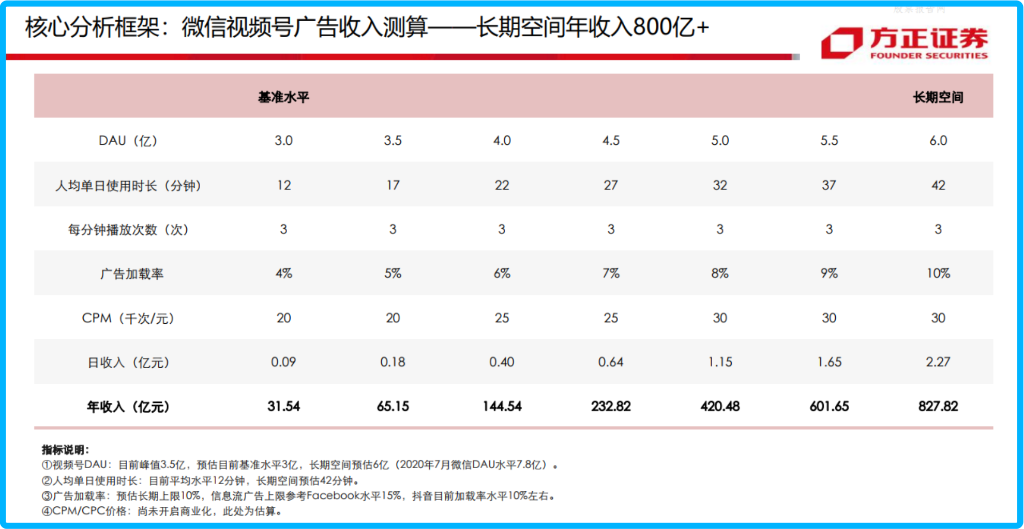

据方正证券测算,腾讯视频号广告年收入基准水平为31.54亿元,长期增长空间有望超过800亿元。这个数字约为快手2021年线上营销服务收入(427亿元)的两倍,胜过百度(含爱奇艺)2021年广告收入,直逼腾讯2021年集团网络广告收入水平,潜力不容小觑。

图片来源:方正证券

一旦视频号广告收入符合方正预期,其有望成为继微信支付和朋友圈之后,微信生态下一个最具商业价值的产品。

在新的互联网广告格局形成前,广告主们已经有了新的考量。

互联网固然让广告投放过程实现了信息化、数据化,内容营销也让广告效果更优化,但当这套逻辑被越来越多广告主掌握并运用,互联网广告同质化问题随即出现。

对于广告主而言,树立品牌形象、引起消费共鸣并非最终目的,归根到底还是要有一条持续有效的成交转化路径。

那到底应该如何做呢?

建立多元广告渠道,丰富品牌营销模式,公私域结合运营,成为了当下广告主的共识。

艾媒咨询调研数据显示,2022年30.9%的中国网民表示对私域流量持支持态度,反对所占比例仅为0.9%;相较公域流量,私域流量有较多优势,如流量归个体所有、具有无需收费的可控流量等。

图片来源:艾媒咨询

互联网广告无处不在,也能让消费者无处可逃。

作为市场背后的“捕手”,能否做到时刻捕捉消费风向、产品精细营销,真正实现捕而不漏,才是对各家能力的考验。在此之前,一切美好愿景都是空谈。

评论