文丨张涛、路思远(中国建设银行金融市场部,仅为个人观点)

除了疫情的外生冲击之外,影响当前经济运行更重要的因素是预期的持续减弱,尤其是在预期减弱的环境下,需求收缩和供给冲击均难以得到根本性扭转,只有当预期得到持续改善,经济主体才有意愿增加投资和消费,相应供需两侧才有可能在经济上行轨道上恢复动态均衡。当然,伴随经济运行的周期性起伏,各类经济主体的预期自会随之变化,对此不需过早、过多地干预,以避免对经济运行规律造成扭曲,但去年以来,“预期减弱”已经与“需收紧缩”和“供给冲击”叠加在一起对经济运行产生持续影响,尤其是居民预期出现了持续减弱,如果之后居民预期减弱进一步固化为趋势性变化,那么居民势必会通过提前还债、不借新债等主动减债的方式来维护自身福利最大化,由此就必然会带来一系列连锁反应,并可能引发复杂的社会问题。

首先,从增量和存量两个层面看,目前居民预期减弱转为趋势性的苗头已经显现。

一是在增量层面,截至6月末,城镇15-24岁调查失业率已升至19.3%,为2018年有数以来的最高,虽然该年龄段的就业市场波动相对大,但就业前景的不稳定,势必会影响年轻人的收入预期和消费需求。例如,京东数据显示其今年“618”的销售额同比增速仅为10.3%,不仅大幅低于去年的27.7%,也是增速最低的一年;另外,今年以来很多互联网平台、移动终端APP的日活跃用户数据也出现明显的下降。

二是在增量层面,年轻人就业、收入前景的不确定,还会产生很强的代际间外溢性影响,即年轻人父母的预防性储蓄会被大幅推高,进而影响到居民的当期消费。

三是在存量层面,居民已经开始通过提前还贷来降低负债成本,截至6月末,居民中长期贷款的12个月滚动净增规模已降至5.5万亿,较去年同期大幅下降了近4万亿;同时居民还通过提高定期存款的资产比重来稳定无风险收益,截至6月末,居民定期存款的12个月滚动净增规模已升至10.6万亿,较去年同期大幅提高了2.8万亿,占居民新增存款的比重也同步升至84%,较去年同期比重提高近10个百分点。

其次,国际经验显示居民预期趋势性下降对经济运行影响巨大。

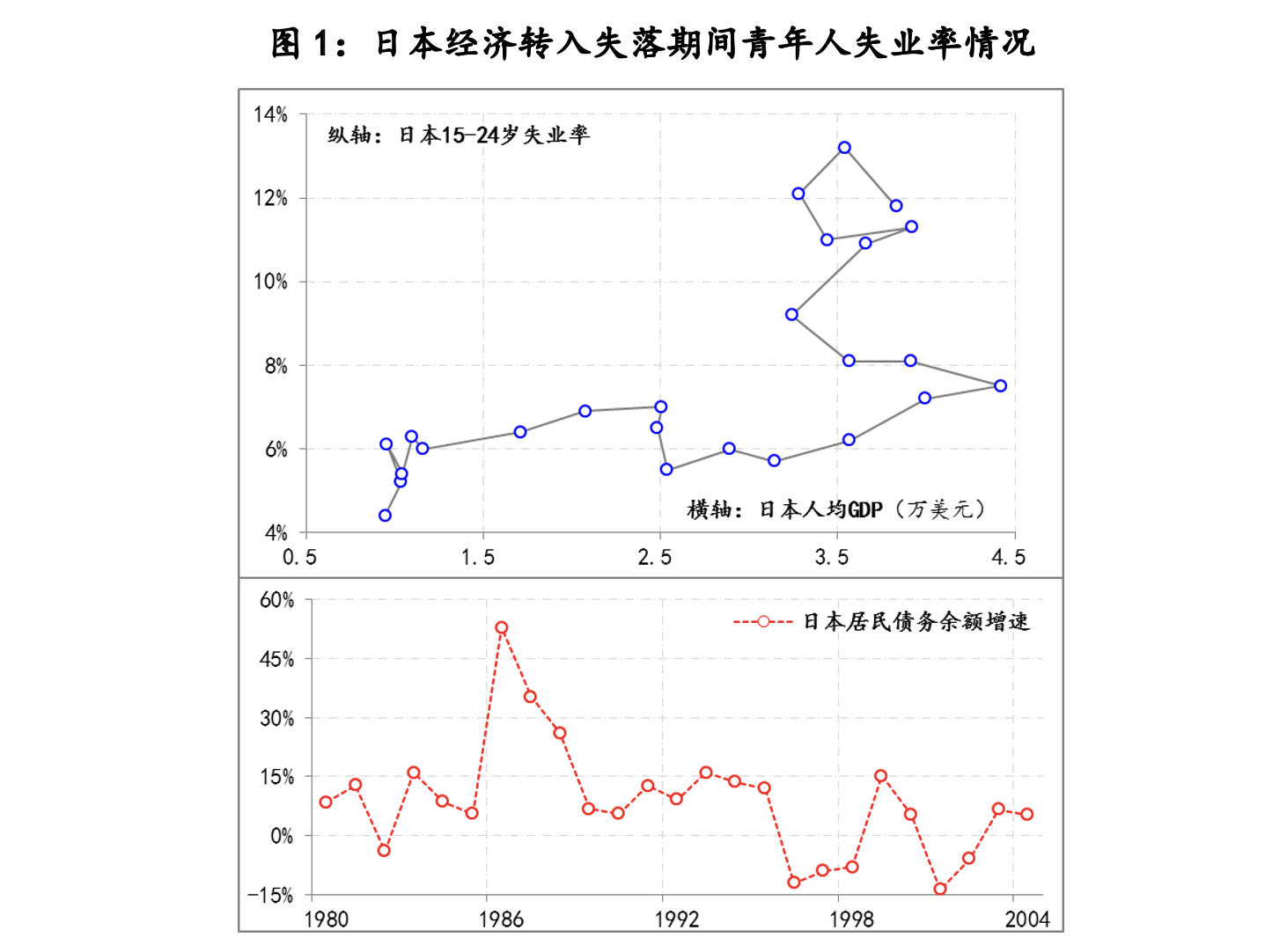

我们之所以认为居民预期减弱若固化为趋势性变化的后果十分严重,有一个重要原因是国际上已经出现过因此被拖入经济长期低迷的先例。例如,在上世纪80年代到本世纪初,日本经济由经济增速换挡期陷入长期低速增长的经济低迷期,而与日本经济长期低迷同步,日本居民预期也是在此阶段转为趋势性减弱。

例如,与我们当前看到的现实变化类似,日本居民自上世纪80年代中期开始趋势性降低债务增速,到90年代中期就已经变成债务余额净减少的状态,与此同时日本年轻人的失业率出现趋势性的大幅上升,同期日本人均GDP在1995年达4.42万美元峰值后,开始趋势性下降,到本世纪初已降至3.3万亿美元(2022年),7年间累计下降了1.1万美元,降幅超过25%。

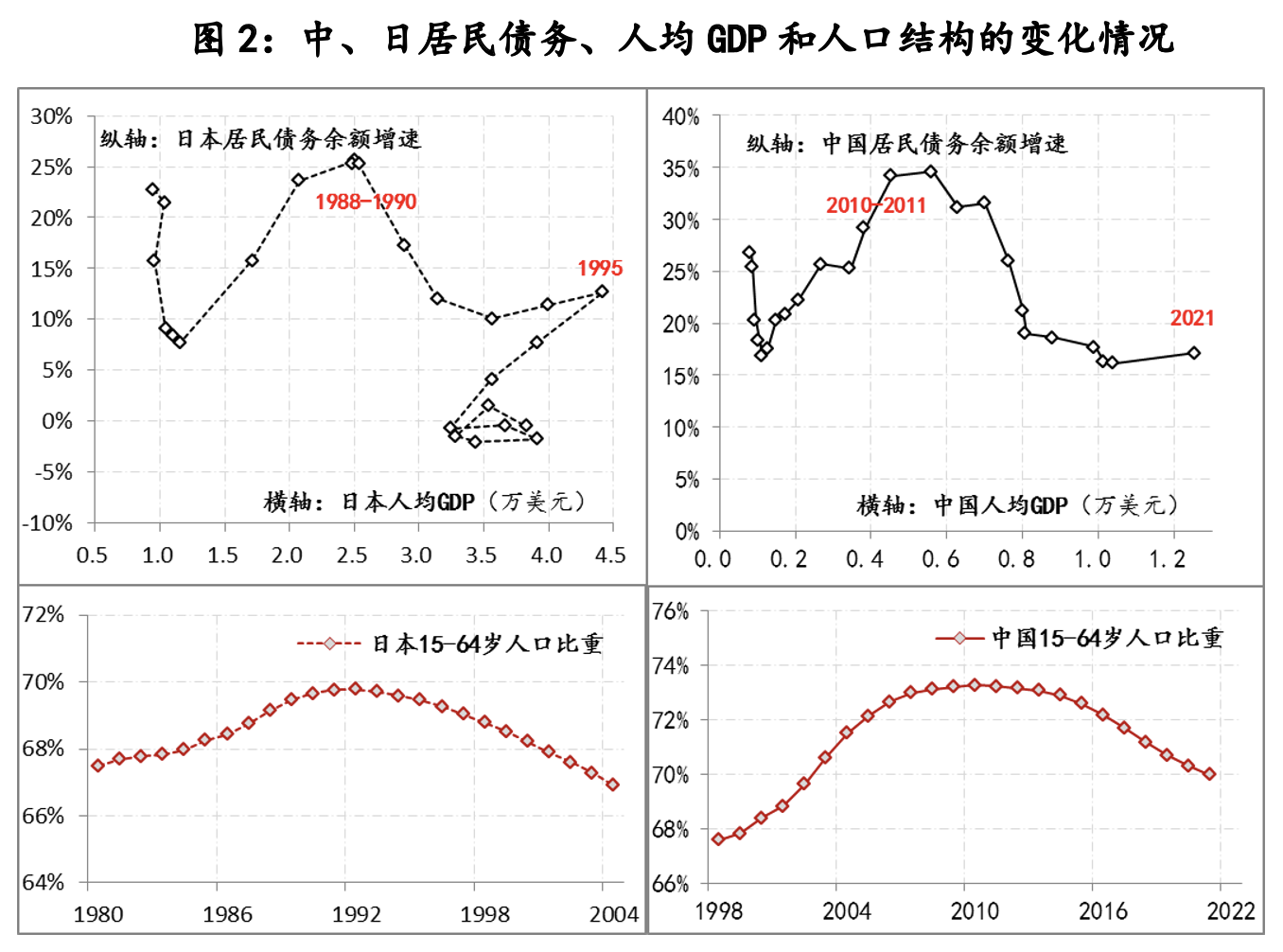

另外,人口红利式微的变化本身就会弱化居民预期,而此变化作为慢变量,扭转起来需要很长的过程。例如,日本15-64岁适龄劳动力人口比重在上世纪90年代初达到峰值,同期日本居民债务增速也触及峰值,之后两者同步开始下降,5-7年后日本人均GDP也达峰开始下滑。我们的情况则是,在2010年前后,人口红利和居民债务增速同步达峰后回落,截至2021年末,居民债务增速已由10年前峰值回落了17.5个百分点,同期15-64岁适龄劳动力人口比重下降了3.5个百分点。中日的数据显示,人口结构的变化本身就会带来居民杠杆行为的调整,而日本的经验显示,对此如果没有针对性的对冲安排,那么居民预期减弱不仅会变成趋势,而且还有加速减弱的可能,就像上世纪90年代中期至本世纪初,日本的经历。

第三,改善效率与对冲经济禀赋变化都需要扭转预期

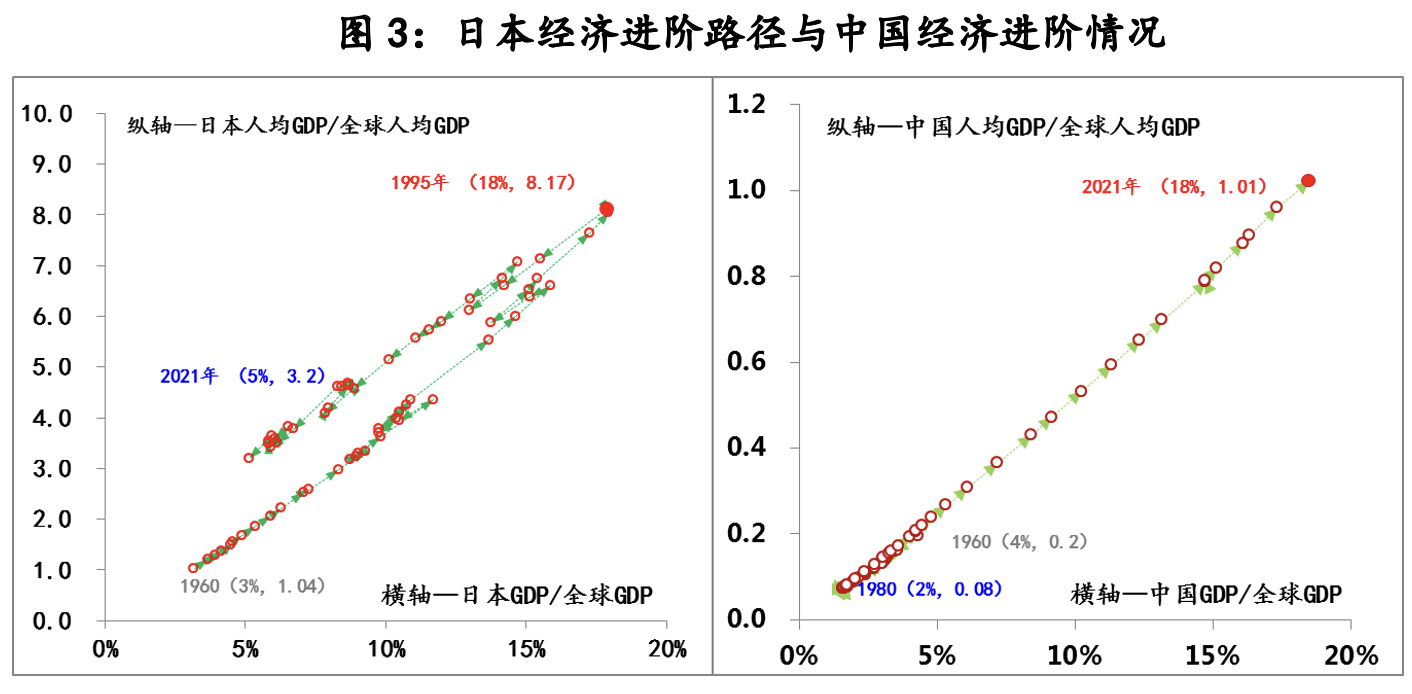

截至2021年末,中国人均GDP已超过1.25万美元,不仅首次超过世界人均GDP水平,也距高收入发展阶段更近(2021年世界银行制定的高收入国家最新标准为人均GDP超过12695美元),相应中国经济总量的全球占比已经超过了18%。

不过,在世界经济发展史,成功跨越“中等收入陷阱”并顺畅完成经济转型的国家尚属少数。以日本为例,日本经济在完成战后重建后,抓住了外部全球化和内部人口红利叠加机遇期,以很快的速度迈入了高收入发展阶段,但行进至上世纪90年代中期,其金融领域出现了一系列问题,之后日本经济占全球比重就止步于18%,并开始趋势性下降,人均GDP相对于全球平均水平的状况也趋势性变差,即日本经济陷入长期低迷。

目前中国经济占全球比重已经超过18%,而且维系高增长的要素禀赋也出现趋势性变化,受限于人口总量,中国人均GDP才刚刚接近世界平均水平,但已经出现的诸多与日本当年相似的矛盾,尤其是房地产市场的深度调整以及连带出的系统性风险,而克服这些潜在的风险,很大程度上取决于我们的劳动生产率能否得到持续有效提升。

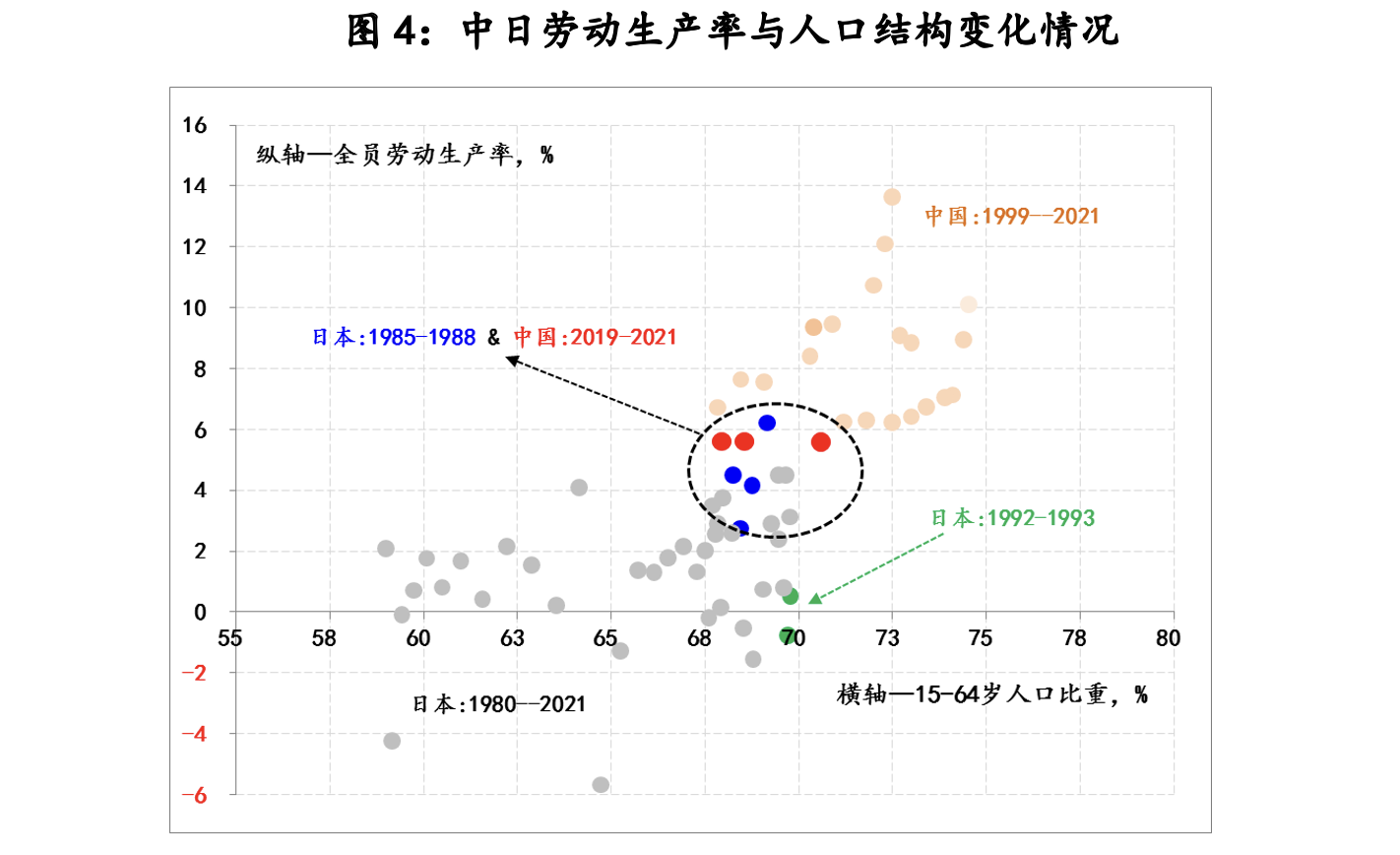

注:中国2020年和2021年劳动生产率为两年平均值

但是,日本经验显示,伴随经济发展要素禀赋优势的衰减,例如适龄劳动力人规模的减少,劳动生产率基本也同步下降,例如日本劳动生产率就是由人口红利峰值时的5-6%,一路下行至本世纪初的0-1%的水平。我们也有类似的趋势变化,劳动生产率由人口红利峰值时的10-14%,降至目前5%左右的水平。不过鉴于中日经济进阶的时间间隔超过30年,而中国经济高速时期全球技术水平、全球化程度均大幅高于日本当年,因此在相近要素禀赋阶段,中国劳动生产率理应比日本当年要高,但目前我们的劳动生产率平均仅为5.6%(2020年与2021年平均值),而适龄劳动力比重同等条件下的上世纪80年年代末日本劳动生产率为5-6%,反映出我们的经济效率存在不应有的损失,而这种损失与预期持续减弱一定是相互影响的。

综上,无论出于改善经济效率不应有损失的诉求,还是出于对冲资源禀赋变化对经济冲击的需要,当务之急是必须尽快、尽早扭转还在弱化的居民预期。

参考

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论