文|财经无忌 萧田

1977年,达能公司在经过长时间的调研考察走访后,在格鲁吉亚山区拍摄了一段长寿主题的广告片“Georgians over 100”。片中,长寿老人们手中捧着圆杯装酸奶,笑容可掬的画面深深震撼了当时的美国人。

这一将酸奶与长寿强关联的聪明做法,让达能在此后的10年里成功打开了美国市场,一举其在美国乳业的统治地位。与此同时,它也让早已经作为欧洲人早餐或零食的酸奶真正进入到了全球化演绎阶段。

如今,酸奶跟奶酪和肉食一样,是美国人日常饮食中的重要组成。美国也凭借着产品创新,在全球酸奶市场上处于领军地位。

而相较于美国习惯冷食,酸奶消费可以“全年无休”,随时随地。中国对于酸奶的旺盛需求往往取决于天气的变化,尤其是炎炎夏日,大到连锁商超,小到夫妻老婆店,在冰柜前驻足,货架上的酸奶总是更加琳琅满目。

就中国人而言,酸奶在发酵过程中分解了大部分乳糖,从而避免乳糖不耐受者饮用液体乳而发生的肠胃胀气、腹泻等不良反应。比起普通牛奶,酸奶的适口性也更强。也因此,酸奶行业正处在快速成长的时期。

根据头豹研究院数据,中国酸奶市场规模从2014年的283.3亿元增长至2018年的679.8亿元,年复增长率达24.5%,预计到2023年市场规模有望突破2100亿元。

不过,食品饮料行业向来“内卷”,酸奶行业更甚,随着乐纯、简爱等新品牌的壮大,酸奶赛道变得拥挤,新老品牌同台竞技,这个14亿人口的超大市场,至今还未有加冕者。

01 低温酸奶,后入局者的“新大陆”

一场关于冰柜里的酸奶大战正悄然打响。

作为消费者,对这场“大战”最能切身感受到的还是摆在面前“百花齐放”的品牌——超市货架上,不仅有蒙牛、伊利、三元、光明等传统品牌种类繁多的酸奶,还塞满了简爱、乐纯、卡士、北海牧场、吾岛等酸奶新势力的产品。

不仅如此,资本对酸奶赛道也是青睐有加。抛开“不差钱”的传统乳企伊利和蒙牛外,乐纯、简爱、吾岛等高端酸奶品牌频繁获得融资。

以主打裸糖的高端酸奶品牌简爱为例,2021年一开年,简爱就获得了总计8亿元B轮融资,这笔融资间隔上一轮4亿元的A轮融资,还不到一年。今年3月,简爱又向外界宣布完成C轮融资(未披露金额),足以见得资本对其“宠爱”。

近年来,伴随着消费者收入水平和健康意识的持续提升,中国近年低温乳品,尤其是酸奶市场发展迅速,2021年中国低温酸奶市场规模已接近700亿元。

然而在高速发展过程中,低温乳业市场却呈现出“百花争艳”的局面,传统乳业巨头并未如之前一般取得压倒性优势。

细究背后的原因,在财经无忌看来,这些品牌能在“双子星”笼罩的阴影下打得水深火热,其实是由低温酸奶的特性决定的——生命周期短,需要冷链配合。这也让伊利和蒙牛们不屑于去认真插手,于是便给一些新品牌、小企业留出了生存空间。

回顾中国酸奶的发展历程,自1911年英国商人在上海成立了牛奶公司用机器生产出中国第一批酸奶开始,一百多年的风雨,酸奶的现代化生产也突飞猛进。但中国在食品行业当中的冷链运输仍旧是为数不多的相对短板。冷链尚未足够下沉,让低温酸奶市场规模受到了局限,初期的供需平衡难以掌握。

从酸奶行业的下游来看,低温酸奶的配送主要依靠冷链物流。但中国的冷链建设尚不完善,中国的人均冷库容量为0.14立方米,相比美国的0.7立方米,尚有较大差距;冷链应用率方面,中国不足20%,而日本和西欧等发达国家和地区高达85%,有明显差距。

一直以来,从包装酸奶到瓶装凝固型酸奶,从搅拌型酸奶到百利包、屋顶包酸奶,从大果粒益生菌到......国内的酸奶市场始终困囿于冷链运输。乳企的运输半径决定了低温酸奶的销售半径。

这也是此前中国白奶市场形成了“乳企双雄”,但酸奶市场始终未出现一家主流企业的根本原因。

直到2009年,光明推出了莫斯利安“常温酸奶”,一举改变了中国酸奶行业的品类构成,成为全球酸奶发展史上,与希腊酸奶并行的创新轨迹,一经推出便独占常温酸奶的鳌头,将之前的乳业“双子星”蒙牛、伊利甩出一大截。

不过,伊利和蒙牛蒙牛很快就奋起直追,先后推出相似配方和定位的纯甄和安慕希,凭借得天独厚的渠道优势,很快夺回市场。

“常温”意味着无需冷链配合,成本低、渗透力强,叠加三巨头多年来的渠道深耕优势,头豹数据显示,2017年酸奶行业前三大企业包括伊利、蒙牛、光明三家企业的市场占有率CR3达到59%。当这块市场已经被蒙牛、伊利和光明瓜分殆尽时,其他公司想硬切进来无异于蚍蜉撼大树。

2017年9月,彼时国内酸奶销售额达到1220亿元,同比增长18%,首次超过纯牛奶。一些互联网思维培育出的新锐品牌在资本的扶持下,以不走寻常路的营销,精准定位,切入在巨头们看来最难“啃”的低温酸奶赛道,试图占据一席之地。

我们也能理解,为何无论是简爱、乐纯,还是北海牧场、吾岛等新玩家,融资后都不约而同的打造上游端的产业链,以防被尚不发达的冷链系统困住。

02 酸奶增速“下滑”,高端化是因还是果?

中国酸奶市场还没有达到饱和的状态,但这并不意味着赛道的喧嚣会带来行业的繁荣。

事实是,酸奶正在遭遇增长瓶颈。即便是在消费者对营养需求更加重视的疫情期间,酸奶的增速也在不断下滑。

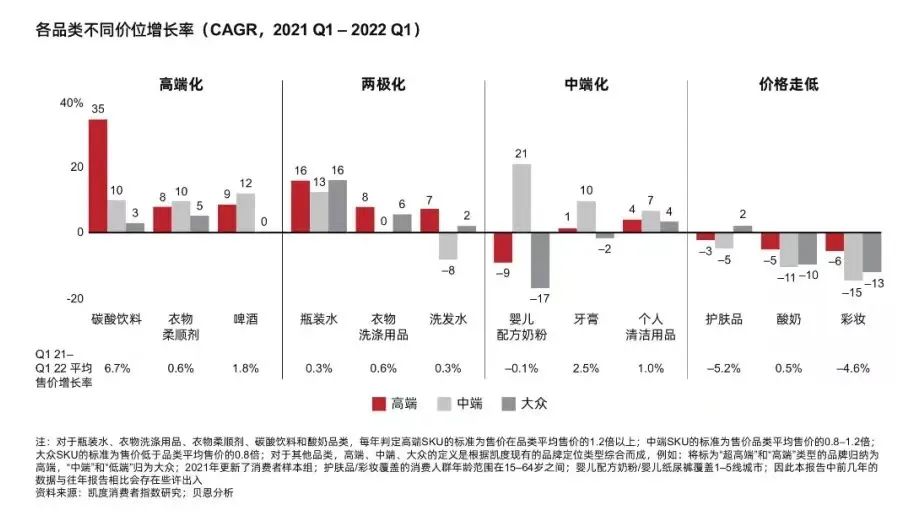

根据贝恩公司与凯度消费者指数联合发布的《2022年中国购物者报告之中国快速消费品》显示,相比牛奶和奶酪的销售额高速增长,2021-2020酸奶的销售额却下降了7.8%,被列为低速增长品类。

而在新消费品牌扎堆抢占的低温酸奶赛道,同样也不容乐观。

根据AC尼尔森数据显示,2020年低温酸奶市场整体销售额同比下滑12.5%;在今年5月的一份机构调研中,新希望乳业直言不讳:“于行业而言,低温酸奶品类近一两年表现较为疲软。”

探寻背后的原因,财经无忌认为,需要从酸奶这一品类的内因和外因分别来看。

从内部来说,不同于美国人的酸奶消费习惯,中国人对不适宜加热饮用的低温酸奶,消费习惯并没有养成。相较于营养需求的白奶,选择酸奶更像是选择一种好喝的饮料或者休闲食品,但随着减糖风潮、消费升级兴起,含糖酸奶不够健康,原味酸奶又太酸,也让消费者在如何挑选酸奶时陷入迷茫。

从外部来说,伴随着对推翻“旧消费”的新消费品牌崛起,“无添加”“低糖”“0蔗糖”“清洁配方”……这些酸奶包装上的关键词标签,一方面拔高了行业门槛,让消费者逐渐在消费决策中下意识地选择更健康的酸奶。

比如,“极简”是酸奶的“网红”卖点之一;光明乳业旗下的“如实”酸奶以“自然赋予,纯净无添加”为宣传语,同类的还有“简爱”酸奶,直接将配料表作为宣传语:“生牛乳、糖、乳酸菌,其他没了。”

但换个角度思考,这些酸奶产品走向了同质化和内卷化,对于消费者而言,品牌的忠诚度也就会随之下降。

而在另一方面,这些“拒绝化学添加剂”“味道浓厚”“高蛋白质”等“高端酸奶”的价格也一个比一个贵。

这些酸奶究竟贵在哪呢?主要是营销费用和渠道费用等较高,从而推高了产品价格。以大多网红高端酸奶品牌为例,其不仅邀请明星为其产品代言,还在小红书等社交平台上投放各种营销广告,无形之中推高了成本。

再加上,部分高端酸奶品牌其实并没有自己的生产基地,很多也都是代工,这部分酸奶的“高价”很大一部分是来自情感溢价。

言外之意,国内酸奶市场目前仍处于“高价等于高质”的无序竞争阶段。高端低温酸奶被质疑是智商税并非空穴来风。

众所周知,消费群体是一个金字塔型结构,越靠近金字塔顶端,人们的消费能力也就越强,当新锐酸奶品牌执着于“高端”争夺战,在金字塔顶端扎堆,高端消费者已经不够分了。

无论是高端化酸奶间接导致了赛道增速下滑,还是行业遇冷的大气压下布局高端化求生存,整体来看,这一阶段内高端酸奶高速发展的红利期已经基本结束了。下面来到了真正“拼刺刀”的阶段。

03 做“加法”or“减法”,酸奶战争背后的长期主义

永璞创始人铁皮曾说:“谁掌握了口味需求,谁就掌握了未来。”这句话虽有道理,但值得商榷。

美味、营养的酸奶,因其独特的口感体验,拥有一批像咖啡、可乐一样的忠实粉丝。不过,酸奶的口味不像可乐和咖啡那样差别巨大,如何更好在口味之外形成自己的核心竞争力,是所有酸奶企业共同面临的难题。

2007年,被誉为酸奶届的 “苹果”公司Chobani,以 “希腊酸奶”这一当时的小众品类杀入巨头把守的美国酸奶市场,其后以不可思议的速度推动该品类在整个北美酸奶市场由1%到52%的份额增长,自己也因此成为了美国的第二大酸奶品牌。

彼时,美国酸奶市场高达三分之二的市场份额归属于两家来自法国的鲜乳制品公司,达能与优诺。Chobani从巨头手中攥取大量的市场份额,创造了 “弯道超车”的商业神话,背后靠的是独特的奶源地优势和反复调试着希腊酸奶的浓缩工艺和配方。

在中国,随着供给侧改革的深入,酸奶行业新品牌、新产品出现爆发态势,旺盛的业态催生了内卷,酸奶产品激烈竞争不可避免。

据CBNData《2020新健康消费趋势报告》显示,人们在饮食上的健康化转变,一方面是做减法,如追求“低糖低脂无添加”,另一方面则是蛋白质、活性益生菌等营养上做加法。

Chobani的成功恰恰给中国的酸奶企业提供了两点启示:“做减法”注重奶源的争夺;“做加法”强调菌种的差异性。

从做减法的视角来看,酸奶公司要想活得好,首先要产品好,而产品好的根源是奶源好。

追溯此前的普通酸奶,其中主要通过明胶等胶质来提升产品粘性,而如今,在新消费带动的整个行业高端化趋势下,在配料上直逼鲜奶,要求有尽可能少的制造工艺和添加成分,兼备健康和功能性。

这对优质原奶资源提出了极高的要求。因此,不少酸奶公司除了在冷链运输上下重注外,也在源头上费尽心思。

不过,大的乳企实力雄厚,入局较早,奶源之争显然对乳企巨头们更有力。《中国商报》就曾报道,“目前国内的大型牧场,几乎都已‘名花有主’。”

而除了奶源争夺外,从做加法的角度上看,好的菌种是酸奶企业的另一重战场,因其重要性被称为“菌芯片”。

单以益生菌为例,国内的益生菌行业现状,一点也不比种子和种猪行业好。

目前,国际益生菌专利基本上被美国、日本、俄罗斯等国家垄断,国内益生菌原料也必须从这些国家进口。天风证券研报显示,2020年国内益生菌原料主要来源于美国公司杜邦和丹麦公司科汉森,两家公司供应的原料占国内整体市场的85%。

蒙牛冠益乳用的是丹麦科汉森(Chr. Hansen)的王牌菌种BB-12益生菌,简爱LGG益生菌裸酸奶中的LGG也源自科汉森。

反观日本迎上了健康化、老龄化的趋势后,步入到了功能性时代,在菌种和配料应用上不断加大研发,已经诞生了不少明星产品。

明治旗下拥有超过5000种乳酸菌,2020年推出的“明治佰乐益优”系列,包含“R-1”、“LG21”两款酸奶产品,使用了特殊乳酸菌菌株“保加利亚乳杆菌1073R-1菌株(R-1乳酸菌)”和“格氏乳杆菌OLL2716菌株(LG21乳酸菌)”,推出后在市场大火。

好在,近几年,蒙牛、伊利、新希望等公司开始研发和培养自己的专利益生菌,并应用于自家产品。2020年,伊利就研发出一款拥有自主知识产权的益生菌——乳双歧杆菌BL-99。

一边是酸奶产品的营养化、功能化,一边是酸奶配方的精简与纯净,乳制品行业的“双子星”在酸奶赛道同样将占据主导地位。不过,众多新品牌若能做好差异化定位,足够聚焦、专注,依然具有成为Chobani的可能。

评论