记者|张乔遇

近日,上海汽车空调配件股份有限公司(简称:上海汽配)二次向沪市主板递交招股说明书,民生证券为保荐机构。

上海汽配的主营业务为汽车空调管路和燃油分配管等汽车零部件产品的研发、生产与销售,公司下游主要向上汽集团、一汽-大众有限公司等主机厂供货,整体产品结构单一。

这已是上海汽配第二次闯关主板,第一次闯关失败后,上海汽配曾收到监管出具警示函,内容涉及多项披露不准确等问题。时隔两年后再次递表,公司业绩不升反降,而公司远低于行业平均水平的毛利率水平更是让市场对其竞争力打上问号,本轮能冲刺成功吗?

被出具警示函

2020年7月,上海汽配首次递交招股书,2021年2月监管对公司申请文件给出反馈意见,包含了公司规范性问题、信息披露问题以及与财务会计资料相关问题共计44项。5月23日,中国证监会决定终止上海汽配首次公开发行股票申请。

今年7月,上海汽配二次递交沪市主板上市招股书。值得注意的是,在去年终止至今年二进宫期间,上海汽配曾收到上交所出具警示函的行政监管措施。

2021年8月27日,证监会发布了关于对上海汽车空调配件股份有限公司采取出具警示函监管措施的决定。证监会发现上海汽配在首次公开发行股票并上市过程中,存在未披露发行人的关联自然人委托他人持有供应商大比例股权情形、未披露发行人与委托持股的供应商发生大额采购及房屋租赁等关联交易情形、存货和固定资产分类核算不完整、收入确认依据披露不准确等问题。

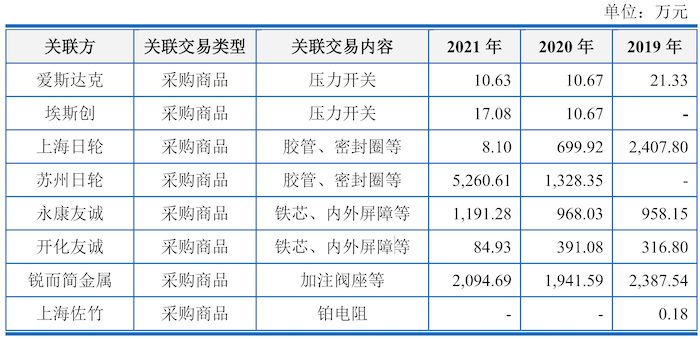

据界面新闻记者了解,锐而简金属是上海汽配的供应商之一,主要向公司供应加注阀座,2019年至2021年采购额分别为2387.54万元、1941.59万元和2094.69万元。

而上海汽配存在部分中高层管理人员以他人代持股份的方式持有锐而简金属的股权,根据实质重于形式的原则,锐而简金属系公司的关联方,应按照关联交易形式披露,但上海汽配未在第一次递交招股书时披露相关内容。

对此,公司表示:上述公司中高层管理人员及未如实告知公司上述事项的情形,上海汽配收回上述人员历年来从锐而简金属获取的分红款232.38万元和股权转让收益191.75万元。

不仅如此,公司2019年至2021年发生经常性关联采购频繁,金额分别为6091.80万元、5350.31万元、8667.32万元。

业绩下滑

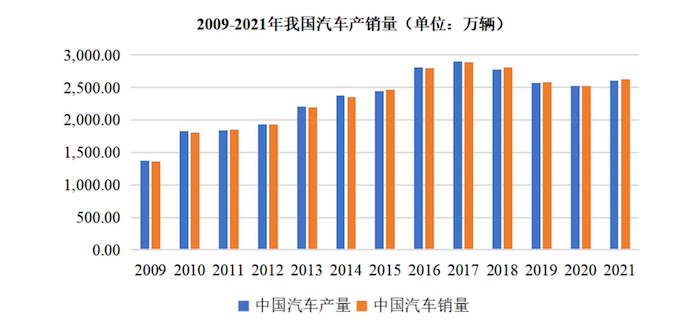

近几年,汽车行业整体呈现不景气的状况,尤其是整车板块产销量在2017年至2020年间呈现下滑态势。

中国汽车工业协会数据显示,2020年我国汽车产、销量分别为2522.50万辆和2531.10万辆,分别同比下降1.93%和1.78%。2021年全年我国汽车产、销量分别为2608.20万辆和2627.50万辆,分别同比增长3.40%和3.81%,略有回升。

上海汽配的业绩表现也并不优秀,2019年至2021年,上海汽配的营业收入分别为13.37亿元、11.88亿元和13.91亿元,其中2020年收入同比下滑11.12%;同期扣非后归母净利润分别为1.05亿元、1.12亿元和8541.23万元,其中2021年公司扣非后归母净利润同比下滑24.11%。

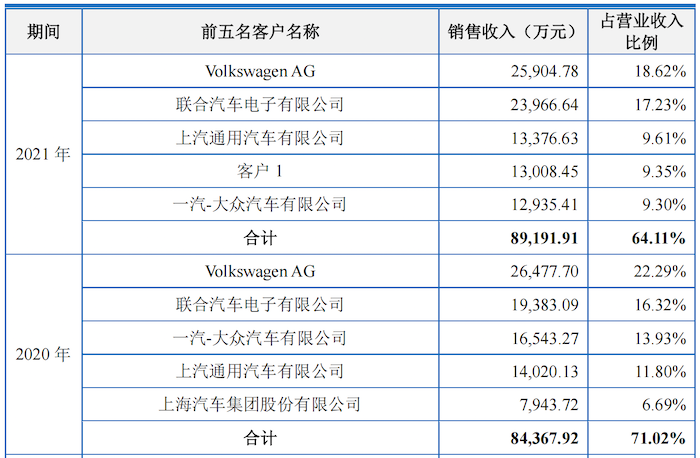

对于2020年收入的下滑,公司表示一方面由于新冠疫情爆发的影响,下游整车厂商存在一定期间的停工停产。另一方面,或许也离不开对于前五大客户的依赖问题。

报告期,上海汽配对前五大客户销售收入占营业收入的比例分别为66.36%、71.02%和64.11%,客户集中度较高。公司前五大客户包括大众汽车集团(Volkswagen AG)、联合汽车电子有限公司、上汽通用汽车有限公司、一汽-大众汽车有限公司、上汽集团等。

据悉,上海汽配项上汽集团供货的一款汽车空调管路产品需加装电子膨胀阀、温度传感器等一系列电子元器件,因此该款汽车空调管路产品的单价较高。2020年上汽集团对该款车型进行了改款升级,该款汽车空调管路产品上大量减少上述电子元器件的安装要求,导致2020年公司汽车空调管路的销售收入减少约4400万元。

对于2021年净利润下滑的情况,公司解释为上游原材料价格的上涨。界面新闻记者注意到,2021年公司营业成本同比增长23.22%,已超过营业收入增速17.09%。

其中,公司汽车空调管路该年平均单位成本增长了6.07%至50.15元/根,但销售单价却只增长了3.69%至61.65元/根,公司表示系受到原材料铝制品平均单价增长16.77%的影响。

而燃油分配管的平均销售成本同比增长了2.95%至70.12元/根,但单价只同比增长1%至79.67元/根,原因是“年降”影响。

据悉,公司的汽车空调管路、燃油分配管等产品均属于定制产品。公司根据产品成本及销量等因素与客户协商确定产品价格。由于汽车整车在其生命周期中一般采取前高后低的定价策略,即新款汽车上市时定价较高,以后逐年降低,随着汽车整车价格的下调,部分整车厂在进行零部件采购时,也会要求零部件企业逐年适当下调供货价格。

竞争力堪忧

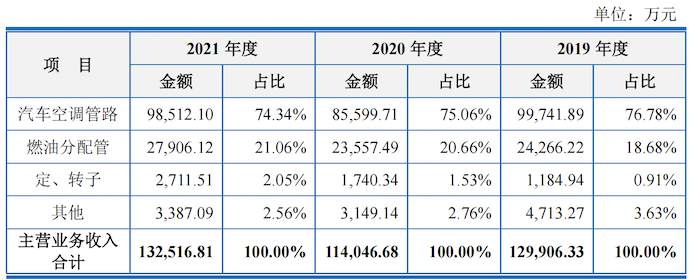

招股书显示,上海汽配的主要产品为汽车空调管路、燃油分配管的销售,并涵盖部分新能源汽车电机定、转子及其他收入。每年约75%的收入来自汽车空调管路,约20%的收入来自燃油分配管,整体产品类目较为单一。

另公司少部分定转子的收入也不理想。2018年,公司定、转子收入为6062.96万元,2019年,因部分终端客户自产定、转子产品等原因,订单量大幅减少,相应的定、转子业绩大幅下滑至1184.94万元。

公司来自新能源汽车定、转子的销售实际上并不赚钱,还在倒贴钱。2021年,公司定、转子的毛利率为-9.89%。

另上海汽配主要产品的毛利率也处于下滑态势,报告期公司汽车空调管路毛利率分别为22.75%、23.95%和18.66%;燃油分配管毛利率分别为18.99%、14.63%和11.99%。

整体来看,产品品类不够丰富的情况下,公司现有产品的竞争力又不及同行。

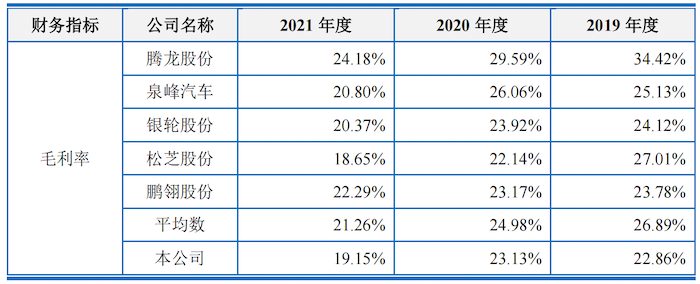

2019年至2021年,上海汽配主营业务毛利率分别为21.88%、21.64%和16.51%。招股书显示,同行业可比公司中腾龙股份与公司的产品较为接近,但腾龙股份同期毛利率分别为34.42%、29.59%和24.18%,远高于公司。原因在于腾龙股份已将业务产业链延伸至上游,通过自产铝管等原材料的方式进一步降低产品成本。

而和其余同行业可比公司的平均水平相比,上海汽配的毛利率也处于较低水平。

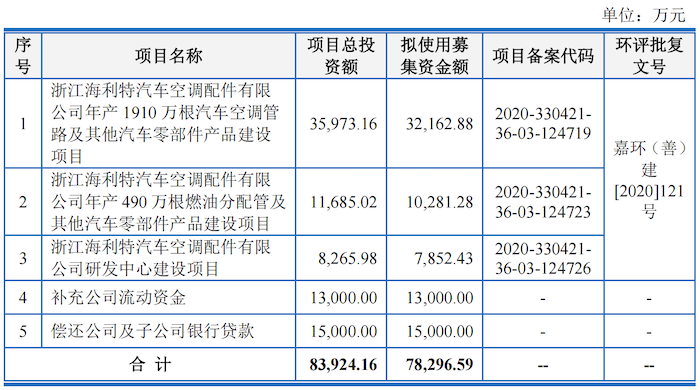

本次闯关主板,上海汽配此轮计划募集资金7.83亿元,仍主要集中于空调管路和燃油分配管路建设项目。

全球“碳中和”共识下,以石油为代表的碳基能源,正在加速退出历史舞台。取而代之的,是盐湖和锂矿。未有新能源布局的上海汽配,未来又将何去何从?

评论