文|港股解码 瓶子

近期,国内螺杆压缩机龙头汉钟精机(002158.SZ)颇受资金追捧。

8月8日,汉钟精机快速拉升,封住涨停板,报收27.51元/股;8月9日汉钟精机依旧保持高开高走的态势,截至发稿前,汉钟精机股价涨幅为4.25%,报28.69元/股,股价创出年内新高。

需要留意的是,自4月27日汉钟精机股价触底反弹至今,股价一路走高,累计涨幅已达116.7%,妥妥的翻倍股。

短短3个月时间,股价上演翻倍好戏,或许与汉钟精机身背多重热点概念,以及业绩向好等多重利好集体叠加有关。

多重概念傍身

汉钟精机近期持续异动,或与下游光伏、半导体等板块持续升温有关。

公开资料显示,汉钟精机成立于1998年,以螺杆压缩机起家,2007年登陆中小板,依托螺杆式压缩机应用技术优势,公司当前已成为制冷、空压、真空三大细分行业龙头,下游应用场景从商用中央空调延伸至光伏、半导体行业等火热赛道。

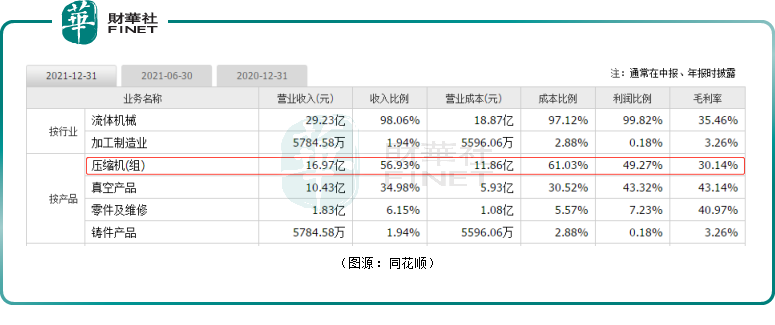

目前,汉钟精机拥有两大产品组合:压缩机组(包括制冷压缩机和空压机)和真空产品(主要用于光伏和半导体设备)。其中,压缩机组是公司核心业务,该业务营收占比近6成,利润比重约5成,而真空产品业务收入占比约3成,利润比重约4成。

从细分业务来看,在压缩机组业务中,传统业务制冷压缩机是公司主导产品,主要应用于中央空调,其次是冷链物流行业,主要客户有美的、海尔、约克、开利、天加等。

中央空调市场监测数据显示,2021年中央空调市场将增长20.37%,中央空调行业将有所回暖。汉钟精机的商用制冷压缩机在国内处于领先地位。2021年汉钟精机半封闭螺杆式压缩机增长超过30%,有望深度受益于冷链市场的发展。

真空产品方面,相较于发展稳健的压缩机组业务(2010-2021年营收CAGR为9.05%),真空产品业务收入大幅提升,已成为汉钟精机近年收入增长的主要来源,亦是当前投资者较为关注的业务板块。

作为一个朝阳产业,真空泵可用于光伏、锂电、半导体、医药化工等行业,其中光伏行业(拉晶及电池片制程)比重最大。

在光伏方面,随着新增光伏装机容量持续增加+N型电池技术迭代,光伏真空泵市场需求爆发。而汉钟精机是光伏真空泵龙头,深耕光伏产业多年,已获得晶盛机电、隆基股份、中环股份、捷佳伟创、江苏微导等大客户认可,当前市占率达70%。

半导体领域是汉钟精机真空泵的另一个发力市场。目前半导体真空泵市场主要被阿特拉斯等国外厂商占据,中国厂商市场份额不足5%。

近两年国内晶圆厂资本开支和扩产力度维持高位,半导体设备材料需求有望持续受益于晶圆扩产幅度和国产化率提升。据悉,汉钟精机已给台湾联电、日月光、力成、华虹宏力、中芯国际等多家半导体公司供货。

受益于光伏及半导体持续高景气,近年来汉钟精机真空产品业务持续高增。财报显示,2021年,公司真空泵业务实现营收10.43亿元,同比增长59.71%,占收入比重34.98%,2016-2021年CAGR达50.9%;毛利率维持在40%以上,显著高于其他产品。

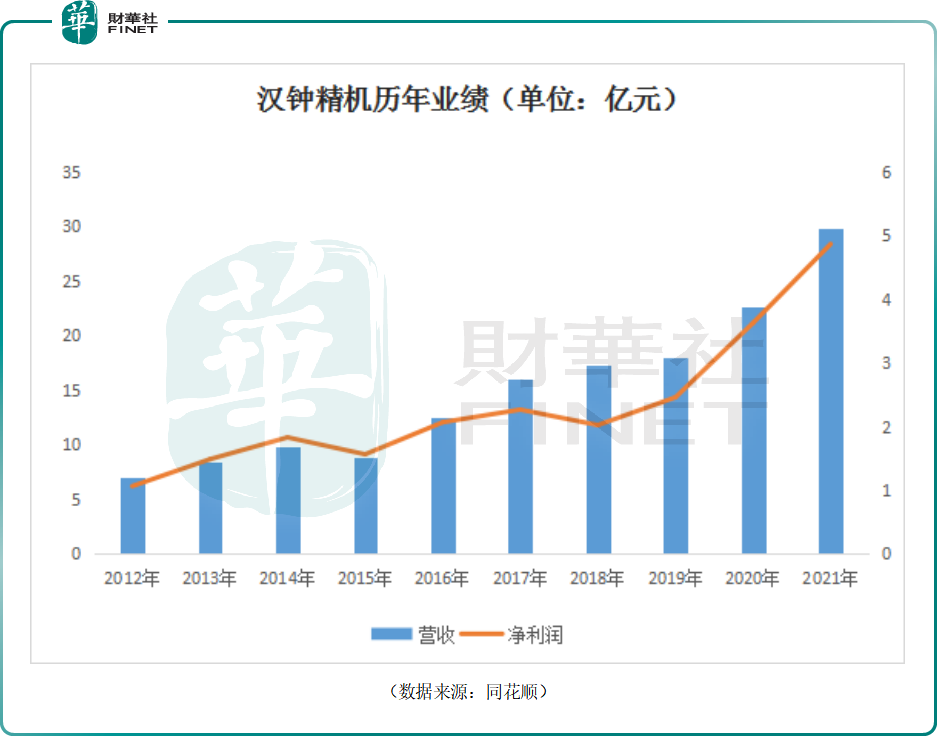

在压缩机及真空产品业务双轮驱动之下,2021年汉钟精机实现营收同比增长31.2%至29.81亿元,5年复合增长率25.07%;实现归母净利润同比增长34.11%至4.87亿元,5年复合增长率24.02%。

到了2022年一季度,光伏、半导体等热门题材概念在经历深度调整之后,随着二季度供需两端回暖,行业景气度逐步回升,汉钟精机二季度业绩开始回暖向上,净利润迎来加速修复。

2022年上半年,汉钟精机业绩延续上涨态势,实现营收13.69亿元,同比增长3.08%;其中,二季度营收为7.74亿元,同比增长3.35%,环比增长30%。净利润方面,2022年上半年,汉钟精机归母净利润2.46亿元,同比增长24.17%。其中,二季度归母净利润为1.55亿元,同比增长25.2%,环比增长70%。

与此同时,进入5月在光伏、半导体等高景气度行业共同催动之下,头顶诸多“热门概念”光环的汉钟精机迎来戴维斯双击时刻,在当下也创出了年内新高。

股价创新高,高管却忙着减持!

虽说5月份以来,汉钟精机股价难得走出翻倍行情,给年内持仓投资者带来不错投资收益。但是,在公司股价高走之际,公司高管竟然想着怎么减持公司股票,让原本一致看多的投资者也不知所措,坚持看好的态度也有所动摇。

7月29日,汉钟精机发布公告称,公司董事陈嘉兴先生、副总经理游百乐先生、副总经理兼董事会秘书邱玉英女士计划自本次减持计划公告之日起15个交易日后的6个月内,以集中竞价或大宗交易方式减持其持有的公司股份合计不超过11.798万股,占公司当前总股本比例0.0221%。

减持公告一出,不少投资者在股吧留意表示看不懂;也有投资者猜测高管出货,应该留意冲高回落的投资风险。

结语:

作为典型的小而美的赛道龙头,随着下游光伏、半导体等行业持续高景气,汉钟精机真空泵业务有望继续享受行业发展的红利,从而拉动公司业绩增长。

在二级市场,汉钟精机被寄予厚望,自4月27日迄今该股已实现翻番。不过随着股价的大涨,高管却选择减持套现,确实动摇不少做多投资者的信心,亦给公司股价后续股价高走带来一定阻力。

后市,汉钟精机股价能否维持强势,尚需要长期的跟踪,我们拭目以待!

评论