文|35斗

在“功能食品”这个概念还没出来之前,碧生源牌常润茶、减肥茶就以其洗脑的旋律切入了消费者的心,“碧生源常润茶,快给你的肠子洗洗澡吧”,“碧生源减肥茶,不要太瘦哦”。这也是消费者第一次通过电视广告知道:原来,减肥还可以靠吃的。尽管质疑声不断,减肥茶仍然成为红极一时的风潮,吸引着爱美的年轻人。

到了今天,减脂产品正在寻求以更加日常的方式进入人们的生活,企业从健康减脂的维度,推出了轻食、代餐等产品。这里,我们将减脂划分为两个时代,1.0以减肥茶产品为代表,主推功能性降脂;2.0以轻食、代餐产品为代表,其使用场景更为日常。

1.0功能性降脂时代,从风靡全国到无人问津

在最红火的时候,碧生源被誉为“减肥茶第一股”,又是港交所上市,又是被称为茶饮界的神话。2010年财报显示,仅常润茶、减肥茶两款产品的营收便达到了8.7亿元,占据公司总营收的99.6%。在当年的减脂食品中,碧生源一家独大,人们提到减肥茶,便会想到碧生源。

这个风靡全国、人人耳熟能详的减肥保健品品牌,并未如人们所意料地继续占据功能茶饮的高地,而是在上市巅峰几年后,急转直下。这一点,从碧生源的研发占比便能见到端倪。资料显示,2009-2011年,也就是碧生源上市前后,其研发费用分别占到每年营收的0.3%、0.9%和2.3%,与之对比的是高达53.1%、48.4%、73.7%的营销费用,换句话说,碧生源减肥茶的成功,本质上就是一场营销的成功。

这种以广告堆出来的繁荣终究无法走得更远。2016年,食药监总局对于保健产品出台新规,不得使用宣传功效的文字,碧生源减肥茶改名碧生源常菁茶,碧生源也在当年出现了6870万元的首次亏损。到了2022年,人们已鲜少提及碧生源的名字,这个减脂茶饮的开山鼻祖就此湮没在大众视野。

在碧生源之后,减脂茶饮领域再也没有一个有如此影响力的品牌,大众对于减脂茶饮的印象,只有活跃在朋友圈的微商。与此同时,更多的减脂方式正随着互联网的蓬勃发展跃入人们的视线。在这之中,可以看到,功能性的保健品、药品变少了,转而替代的是更为日常的产品,其中最具代表性的便是轻食与代餐。提及这一转变,清华大学品牌营销研究院孙巍在时代周报采访中的回答或能解释,“以往的减肥产品起到的是功能性降脂降水的效果,而代餐让消费者相信,这是一种生活方式的辅助产品。”

2.0日常性降脂时代,轻食、代餐作为生活补充品

根据《中国互联网发展状况统计报告》,截至2014年6月,中国网民规模达到了6.32亿,其中手机网民规模5.27亿。互联网的蓬勃发展催生了新观念的更快传播,与此同时,社交媒体上的减脂博主则不约而同地晒出了减脂前后对比照以及日常食谱:生菜、番茄、黑米、水煮鸡胸肉、水果,再淋上少许沙拉酱,一顿午餐完成了。人们赋予了它一些新名字:减脂餐、健康餐、轻食。

从时间上来说,轻食的兴起是先于代餐的。2002年,美国创业者Scott Minoe在上海开出了第一家新元素餐厅,自此轻食的概念进入国内,但一直到2014年,当消费者对于轻食已经形成了自发的需求,轻食才真正地火热起来。在这一浪潮中,具有代表性的一幕便是名为“甜心摇滚”的沙拉品牌组织300名斯巴达勇士在北京三里屯分发免费沙拉。

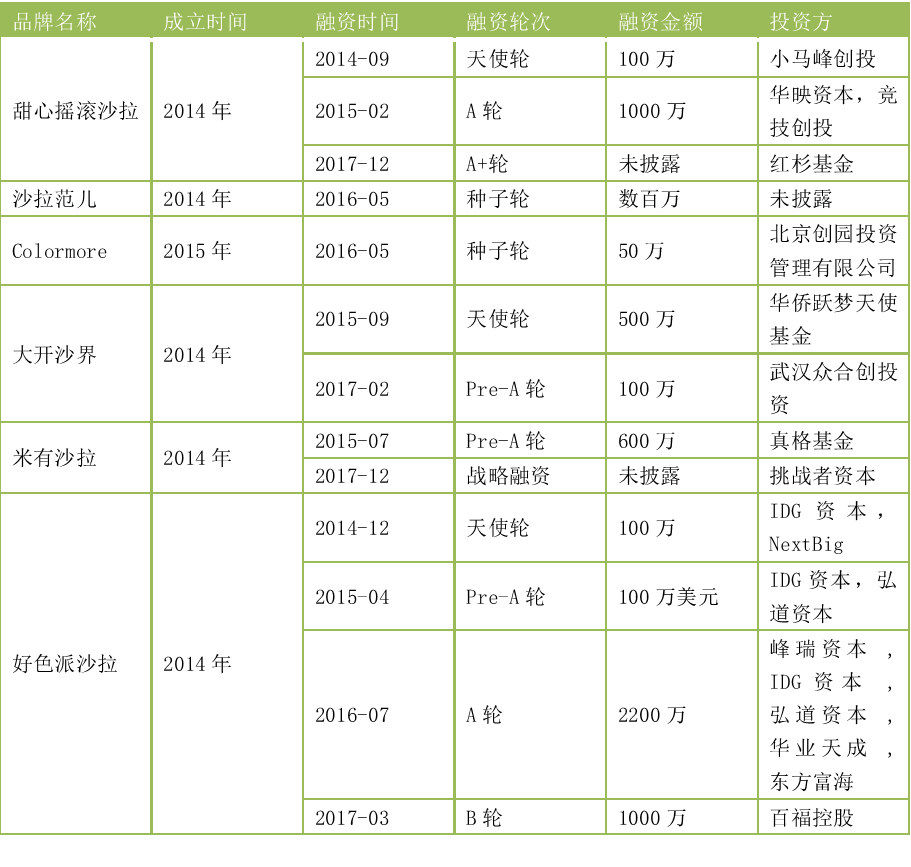

下表为2014-2015年成立的沙拉类初创企业不完全统计。

表1.2014-2015年成立沙拉初创品牌 数据来源:企查查

除了轻食创业者在这一时间段涌现,轻食的资本缘也很足。根据红餐网数据,2015年至2018年间,至少有10亿资本涌入轻食市场,轻食迎来了发展的黄金时期。然而,减脂产品似乎有种“进入巅峰便迅速冷却”的魔咒,资本在轻食赛道的热情也随着2018年甜心摇滚沙拉业务关停进入了冷淡期。IT桔子数据显示,2019年到2021年,轻食赛道每年融资项目不超过5个。

对于企业而言,制作轻食的优势在于方法简单,即使此前从未尝试过餐饮的创业者也能以很快的速度掌握制作轻食的诀窍,用水煮熟、再撒点酱。而在投资机构看来,低门槛成了缺乏竞争力的表现。随着星巴克、瑞幸咖啡等品牌将轻食作为附属产品推广进入线下门店,新锐品牌的竞争力就显得更为微弱。在轻食创业者竭力摸索出圈之路的过程中,另一种减脂产品兴起了:代餐。

代餐是什么?从其名字和常见形式“代餐粉、代餐棒、代餐奶昔、代餐粥”来看,它是一种替代正餐,将营养需求集合在粉、棒、奶昔之中,同时具有少热量、低脂、高纤维特性的产品。在其被开发出的年代,代餐是一种为了提高士兵吃饭效率制造出来的军粮,仅提供饱腹作用。到了今天,代餐已脱离了纯功能性用途,它拥有了更多口味和营养,为减脂人士所钟爱。

正如2014年被称为轻食元年,2019年则由于大量资金的涌入被称为代餐元年。除了新锐品牌的创立,不少食品巨头也开始试水代餐产品。

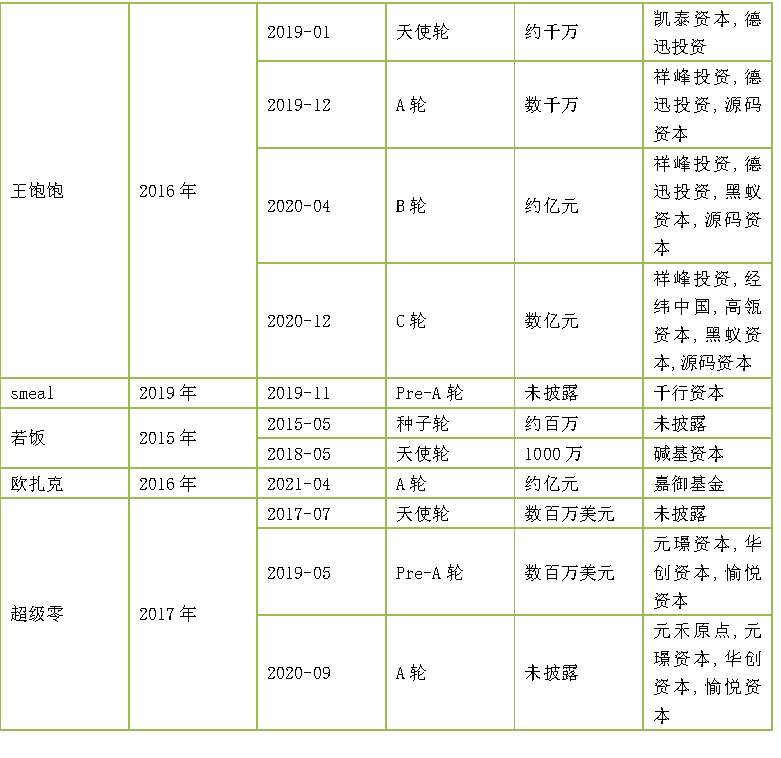

表2.代餐新锐品牌不完全统计 数据来源:企查查

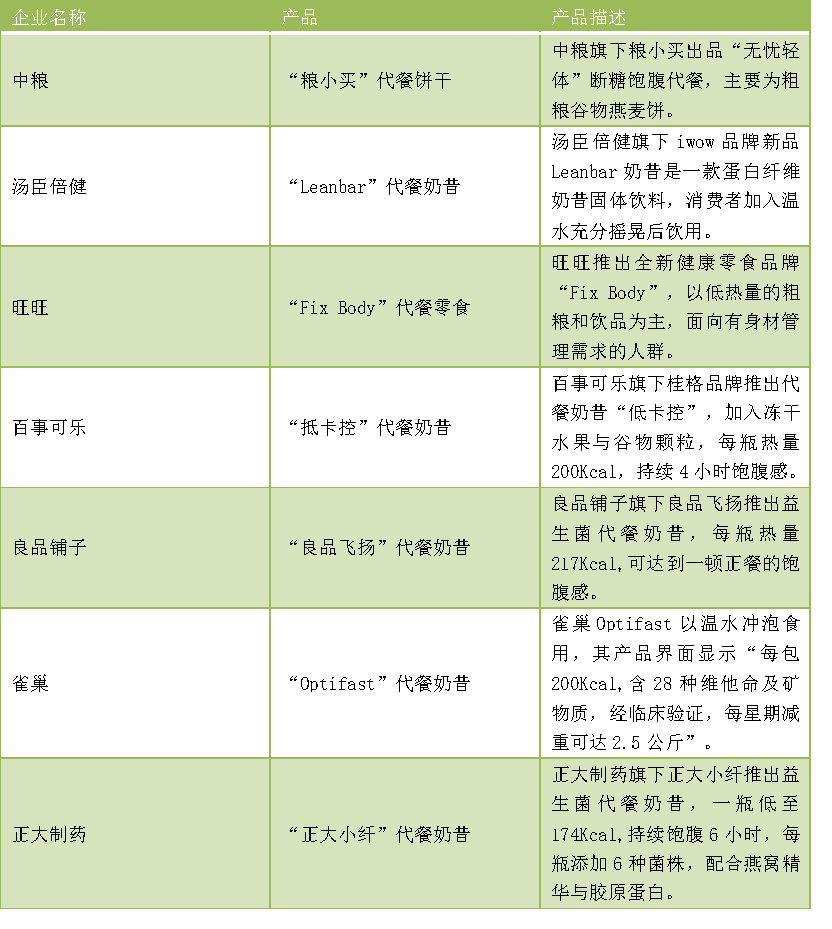

除了创新企业之外,中粮、雀巢等行业巨头也纷纷推出代餐产品,切入这一市场。

表3.大型企业的代餐选择 数据来源:公开资料收集

以减脂效果来说,代餐棒是更好的选择。而在这一系列代餐产品中,代餐奶昔却成为了不少初创企业的单品销冠以及食品巨头试水代餐的首要选择,这背后饱含着消费者对于“好吃”的诉求。

从市场规模来看,代餐保持着高增长。艾媒咨询数据显示,2017-2020年,中国代餐市场规模呈持续增长的态势,年复合增长率为68.8%,其中,2020年中国代餐市场规模达472.6亿元,在未来市场规模预测中,代餐市场有望在2022年达到1321.8亿元。作为其中的明星品牌,wonderlab代餐在2021年线上销量超5亿元,净利润超3亿元,这也无疑为打算入圈的企业打了一针强心剂。

靠吃减肥反人性,轻食、代餐如何出圈?

无论是轻食还是代餐,都需要面对同质化严重、复购率低的问题。在电影《饮食男女》中,李安导演为我们描绘了中国人的饮食习惯,滚烫的、新鲜的、冒着热气的是大多数人心中的“吃一顿饭”,“锅气”才会让人流连忘返。而轻食、代餐似乎都与这一愿景背道而驰。轻食多为冷餐且口味清淡,代餐棒、代餐粉就更不用说了。

因此,对于大多数普通消费者而言,轻食、代餐只能作为偶尔的选择,在产品评价中,常常会出现诸如“吃一顿轻食就要吃几天火锅”、“天天吃轻食肯定受不了”的评论。丁香医生《代餐行业营销洞察报告》更是显示,52%的代餐消费者在食用后选择了放弃,食用1个月内的消费者中,只有7%表示会坚持使用代餐。这些都对打算入局减脂食品的企业提出了挑战。

在轻食领域,已经有更新的趋势与观念出现,FOODBOWL品牌便是这种趋势的代表之一。不同于通常的沙拉、鸡胸肉,FOODBOWL将轻食理解为用简单的烹饪方式、保留食材本身营养与味道以制作的热食。其食材原料也由鸡胸肉拓展至鲈鱼等更为丰富的蛋白。这种观念的转变或许能成为轻食的破局之路——即不再拘泥于具体的菜品,而是用轻食的方式去理解日常餐饮,在原料选择与食材处理上寻找更多可能性。

在代餐领域,无论是wonderlab还是王饱饱,我们可以看到,企业正在打破健身食品类消费群体低粘性的魔咒,以一种更日常的方式切入普通人的生活。可以预见,企业会不断在“强功能性、口感不佳的食品”与“弱功能性、更好吃的食品”之间寻找平衡。在品牌宣传上,代餐品牌也正从短期主义过渡到长期主义,减少“在某某时间段减肥多少斤”的广告,引导消费者建立正向的认知,即健康减脂的长期性。

根据企查查,仅2021年上半年轻食企业注册已达到了3172家,超过2020年全年,到了2022年,轻食企业仍然保持着高增长,门店延申到了更多的三、四线城市。从减肥茶到轻食,再到代餐,资本的热潮随着每一种生态的可持续性而变化,但减脂、更健康的身体却是人们永恒的话题,值得各方探索更优的解决方式。

评论