文|24潮

上市,几乎是所有初创企业,或处于快速发展期企业的核心战略目标之一。

成功抢滩登陆资本市场,不仅意味着股东层面财富的极速增值,在企业层面也将获得数以十亿计的庞大资金,还包括融资渠道变多、品牌知名度大幅提升等等,这都有助于企业在激烈的产业竞争中抢占先机。

据24潮统计,近一年时间,已有Polestar极星(PSNY.O)、腾远钴业(301219.SZ)、铜冠铜箔(301217.SZ)等7家新能源汽车产业链上的企业成功登陆中、美资本市场,这7家企业募集资金总额超200亿元,目前这7家企业总市值超2300亿元。

截止目前中国新能源汽车产业链上的上市企业数量已增至155家,总市值已近7万亿元,其中千亿市值以上企业多达14家,宁德时代市值高居整个A股第三位,仅次于贵州茅台和工商银行。

此外,24潮团队在1000多家IPO企业中发现,目前至少有50家新能源企业正在冲刺IPO。从营业结构看,这些企业新能源业务涵盖碳酸锂、磷酸铁锂、三元材料、锂电铜箔、动力电池、新能源汽车等新能源汽车全产业链。

这些企业一旦成功上市,中国新能源汽车产业链上市公司数量将突破200家,纵观产业发展史,正是新能源企业群体不间断集团式冲锋,才造就中国新能源今日之格局。

本期内容,24潮团队统计了50家IPO企业创收能力、盈利能力、前五大客户占比、海外收入占比、资本实力、募集资金规模及用途等核心数据,以便读者能更直观的了解新能源汽车产业最新产业格局及资本动作。(注:下面图表中尚太科技、多利科技、凯金能源、可川科技为2021年上半年数据,天和磁材为2021年前三季度数据)

首先在整体营收层面,2021年50家新能源企业合计创收近800亿元,约同比增长了102.86%。其中21家企业营收规模在10亿元以上,15家企业营收增幅在100%以上,增长最快的三家企业依次为湖南裕能-增长636.07%、零跑科技-增长396.13%、华一股份-增长339.34%。

具体到新能源业务,据24潮统计,2021年各企业新能源业务收入合计超530亿元,约同比增长了126.77%。

其中,18家企业的新能源业务收入在10亿元以上,湖南裕能、中创新航、机械九院位列前三位,三者主营业务/产品分别为磷酸铁锂、动力电池及储能、智能工厂EPC。

从增长的角度看,2021年有27家企业的新能源业务收入实现了超100%高速增长,增长最快的三家企业依次为 骄成股份-增长1206.07%、湖南裕能-增长644.01%、德福科技-增长472.56%,三者新能源产品分别为动力电池超声波焊接设备、磷酸铁锂和锂电铜箔。

不过,笔者统计数据发现,这50家企业收入主要还是来自国内,海外扩张不尽如意。比如2021年这50家企业海外收入合计约为28.92亿元,仅同比增长21.88%,占营业收入比例仅为3.75%。

在2021年只有7家企业海外销售规模在1亿元以上,其中增长最快的三家企业依次为海科新源-同比增长81.01%,埃索凯-同比增长37.40%,金帝股份-同比增长36.69%。

从海外收入占比看,2021年也只有8家企业海外收入占比在10%以上,另外有15家企业海外收入及占比为零。

24潮统计数据发现,50家新能源企业中大多数企业存在大客户依赖现象及风险。如下表所示,2021年36家新能源企业前五大客户销售占比在50%以上,其中19家企业前五大客户销售占比在70%以上,前四家企业销售占比均在90%以上。

从商业竞争的角度分析,企业过度于依赖某一方,往往意味着企业在商业谈判中可能失去一定的话语权,这显然不利于企业健康持续发展。

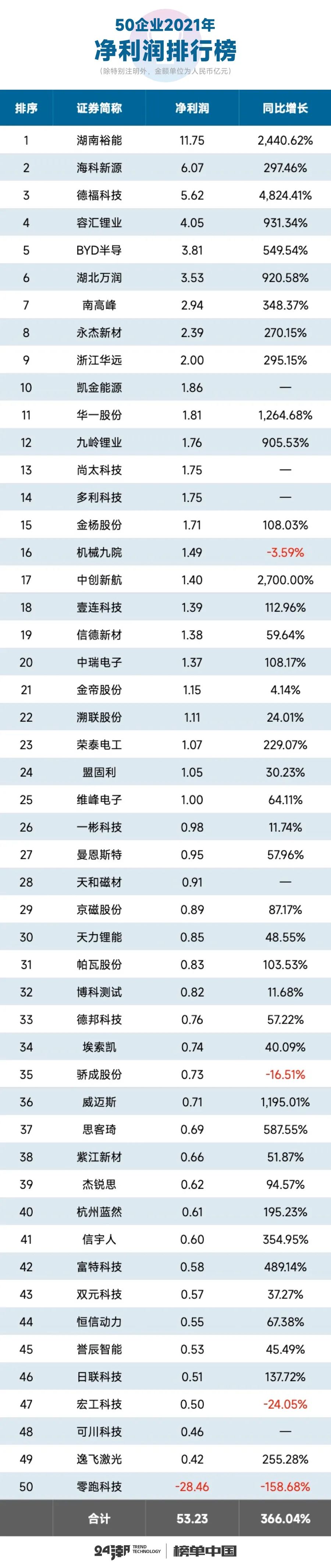

在盈利层面,2021年50家企业净利润实现了更快速的增长。据24潮统计,2021年50家企业整体实现净利润53.23亿元,同比增长了366.04%。

具体到企业层面,2021年全年仅有4家企业净利润出现负增长,其中只有零跑科技出现亏损(亏损28.46亿元),至少25家企业净利润增幅在100%以上,5家企业实现超10倍极速增长,依次为德福科技-增长4824.41%、中创新航-增长2700%、湖南裕能-增长2440.62%、华一股份-增长1264.68%、威迈斯-增长1195.01%。

从新能源产品盈利角度看,21家企业新能源产品毛利率在30%以上,前三名依次为曼恩斯特-毛利率71.82%、南高峰-毛利率41.40%、华一股份-毛利率54.66%,三者新能源主营产品分别为锂电池涂布、六氟磷酸锂、锂电池电解液添加剂。

从增长趋势看,2021年9家企业新能源产品毛利率增长10个百分点以上,增长最快的三家企业为南高峰、容汇锂业和华一股份,三者主营产品分别为六氟磷酸锂、电池级碳酸锂与氢氧化锂、锂电池电解液添加剂。

此外,有19家企业新能源产品毛利率出现不同程度下降,降幅最大的三家企业为博科测试-下降17.73个百分点、信德新材-下降8.85、中创新航-下降8.06,三者主营产品分别为新能源汽车检测系统及解决方案、负极包覆材料、动力电池及储能,各企业产品具体盈利情况详见下表:

纵观产业大势,近一年多以来中国新能源汽车产业出现了一轮罕见、且凶猛的扩张竞赛。

据24潮统计,此次50家企业计划募集资金规模合计近600亿元,资金主要投向新能源汽车相关产业,他们的募投项目中与新能源汽车产业相关的项目超80个,总投资超300亿元。

具体到企业层面,其中16家企业计划募集资金规模在10亿元以上,中创新航与零跑科技高居融资榜前两位。

根据已披露的募投项目资料:只有5个项目的投资预算在10亿元以上,前三大募投项目投资领域分别为碳酸锂、锂电池电解液溶剂和高档电解铜箔,分属于容汇锂业、海科新源和德福科技。

当然上述项目多数还处于前期规划阶段,最核心的问题还是钱从哪里来?

若上市成功则一切都不是问题,但如果不能在预定时间内上市,企业自身是否具有完成既定扩张战略的能力?

事实是,大多数企业都不具备这样的资本实力。

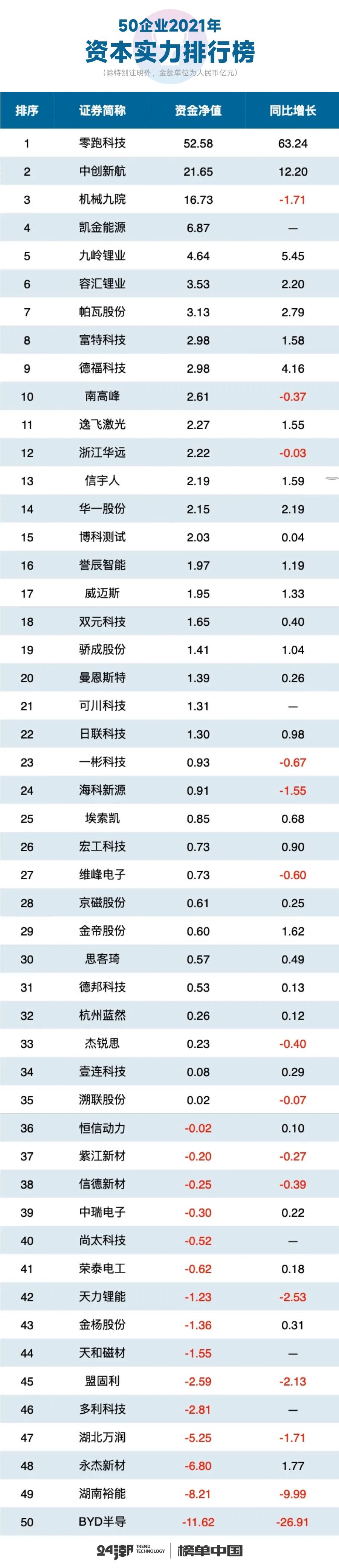

比如据24潮统计,截止2021年末,50家企业资金净值合计约为103.26亿元,与上述募投项目的投资预算仍存在较大差距。(资金净值即“货币资金、交易性金融资产等”减去“短期借款等有息负债”)

具体到企业层面,企业间资本实力差异有云壤之别,部分企业的形势可能更为严峻。

如下表所示,只有3家企业资金净值在10亿元以上,他们是零跑科技、中创新航和机械九院;而资金净值不足1亿元的企业多达28家,其中15家企业拥有的资金储备甚至不足以覆盖短期有息债务,这些企业均面临着不同程度的资金及债务压力。

在新能源这个重资产的行当,企业一般依靠负债扩张,但负债扩张对企业来说是一把双刃剑,在行业景气度较高时,企业依靠负债扩张可以在激烈的市场斗争中抢得先机;但如果行业竞争加剧,过度的负债扩张可能导致企业资金链断裂,加剧企业经营风险,这类故事在企业发展史上比比皆是。所以我们在关注企业扩张的同时,更应该重点关注企业资本实力的变化。

综上分析,此次企业闯关IPO成败,很可能事关全局得失,未来进展如何,我们将予以持续关注。

评论