记者|张乔遇

近日,做以太网芯片的裕太微电子股份有限公司(简称:裕太微)向上交所科创板递交了招股书,上市前,实控人亲属刚从公司套现1.15亿元。

公司表示,自己是中国大陆极少数拥有自主知识产权并实现大规模销售的以太网物理层芯片供应商,未来将重点布局车载以太网芯片的研发,但目前公司产品线还主要集中在商规级、工规级芯片。

值得注意的是,裕太微已拉到华为、小米的投资,上市前,华为系裕太微的第四大股东。

目前,市占率较低的裕太微还处在牺牲毛利率来换市场的阶段,未来能否研发出高质量的车载以太网物理芯片,抗住行业巨头们对市场的蚕食?

华为、小米投资,亲属通过股权转让套利1.15亿元

裕太微前身裕太有限设立于2017年1月25日,由史清、欧阳宇飞、曹李滢和刘雄共同投资500万元设立,设立时裕太有限名称为“苏州裕太车通电子科技有限公司”,2020年6月更名为苏州裕太微电子有限公司。

公司实际控制人为欧阳宇飞、史清,实控人的一致行动人为瑞启通、唐晓峰,合计控制裕太微上市前股份总数的49.34%。截至发行前,公司共有25名股东,不乏明星资本。其中,华为投资全资子公司哈勃科技系裕太微的第四大股东,发行前持有裕太微9.29%的股份;小米基金系裕太微的第19大股东,发行前持有裕太微1.00%的股份。

界面新闻记者注意到,裕太微实控人亲属在上市前的多轮股权转让中套利1.15亿元,存在变相利益输送的可能。

上市前,裕太微共经历8次股权转让及3次增资。2021年5月、2021年6月裕太微的第五次、第六次股权交易都颇为蹊跷。

2021年4月8日,史清和欧阳宇飞分别与塔罗思签订了《股权转让协议》,史清将其持有的15.56万元注册资本(占公司注册资本的2.00%)以237.86万元的对价转让给塔罗思,欧阳宇飞将其持有的15.56万元注册资本(占公司注册资本的2.00%)以237.86万元的对价转让给塔罗思,转让价格均为15.28元/注册资本。

2021年5月20日,上述股权转让事宜在苏州市虎丘区市场监督管理局进行了工商变更登记。值得注意的是,该转让价格大幅低于2020年9月第四次股权转让价格127.23元/注册资本。

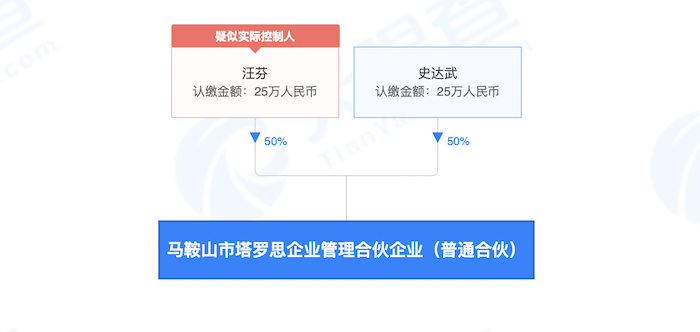

公司表示:塔罗思系史清和欧阳宇飞近亲属持有的合伙企业。天眼查显示,塔罗思(全称:马鞍山市塔罗思企业管理合伙企业(普通合伙))是由欧阳宇飞配偶汪芬和史清父亲史达武分别持股50%的公司。

塔罗思刚持有便谋划转让。

2021年4月23日,塔罗思分别与高创创投、诺瓦星云、天创和鑫和乔贝京宸签订了《股权转让协议》,将其持有的31.1250万元注册资本(占公司注册资本的4%)平均分成四份,每份为7.78万元注册资本(占公司注册资本的1.00%)分别以3000.00万元的对价转让给高创创投、诺瓦星云、天创和鑫和乔贝京宸。

2021年6月25日,上述股权转让事宜在苏州市虎丘区市场监督管理局进行了工商变更登记。

而此次股权转让的价格却让人“大跌眼镜”,均为385.54元/注册资本,较一个月前15.28元/注册资本的价格暴增25.23倍。

这就意味着,塔罗思以475.72万元入手,1.2亿元出手,一个月内裕太微实际控制人的亲属们就通过倒卖公司股权净赚1.15亿元。

更为蹊跷的是,天眼查显示塔罗思成立于2021年1月18日,设立时出资额50万元,实缴资本为0元,卖出裕太微股权后塔罗思已于2021年8月30日被注销。是否存在利益输送?

需要指出的是,受让方之一的诺瓦星云还是裕太微的客户。当期2021年6月受让股份时裕太微的注册资本为778.1262万元,以385.54元/注册资本估算公司投后估值约为30亿元,随后8月公司第八次股权转让时的转让价格已达到603.29元/注册资本,按照778.1262万元注册资本预测,裕太微的估值被大幅抬升至46.94亿元。换言之,不到2个月,客户诺瓦星云入股投资就获得较大回报。

布局以太网芯片,仍在亏损

裕太微主营业务为高速有线通信芯片的研发、设计和销售。报告期内,公司主要销售产品为以太网物理层芯片,产品应用范围涵盖信息通讯、汽车电子、消费电子、监控设备、工业控制等众多市场领域,2020年、2021年芯片收入占裕太微主营业务收入的90%以上。

2019年至2021年,裕太微营业收入分别为132.62万元、1295.08万元和2.54亿元,三年复合增长率高达1284.15%,但仍未盈利,公司扣非后归母净利润分别为-3035.92万元、-4419.36万元和-937.06万元。

以太网物理层芯片是数据通讯中有线传输的重要基础芯片之一,全球拥有突出研发实力和规模化运营能力的以太网物理层芯片供应商主要集中在境外,美国博通、美满电子和中国台湾瑞昱三家国际巨头呈现高度集中的市场竞争格局。

根据中国汽车技术研究中心有限公司数据统计,瑞昱、博通、美满电子、德州仪器、高通、微芯合计占据2020年国内市场份额的92.3%,上述企业占据2020年全球市场份额的96.8%。以2021年全球以太网物理层芯片120亿元的市场规模计算,裕太微2021年收入2.54亿元,市占率约为2.12%,还比较低。

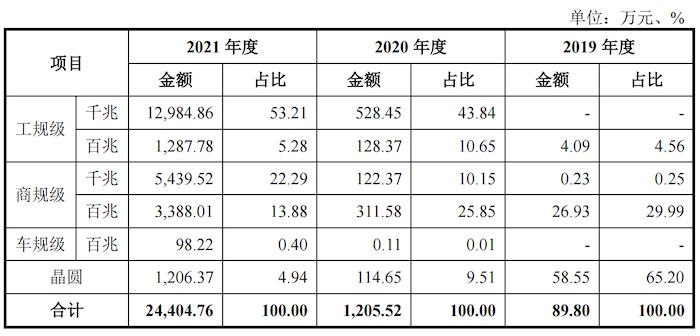

另界面新闻记者还注意到,公司主要产品的毛利率呈现下滑趋势。按照应用市场分类,裕太微的芯片产品可分为工规级芯片、商规级芯片、车规级芯片,2021年工规级芯片收入占主营业务收入的58.48%,其次是商规级芯片,收入占比为36.17%。

公司表示,车载以太网芯片是未来重点研发方向之一。但目前从公司收入结构分析,车规级芯片收入还未成规模。

电动汽车对于芯片需求潜力巨大,未来博通、美满电子等成熟厂商利用先发优势对裕太微的市场份额可能造成进一步挤压。

另2019年至2021年,裕太微工规级芯片毛利率分别为69.94%、41.29%和36.12%,商规级芯片毛利率分别为53.61%、-3.42%和23.72%,均下滑明显。公司2019年营收规模较小,而需要指出的是,2020年开始,裕太微为了开拓市场,在工规级千兆产品平均价格上升、成本上升的情况下主动降低了产品售价。

2020年,裕太微销售的商规级百兆产品主要为用于安防领域的以太网芯片,公司表示,该芯片处于市场推广早期,因此公司同样使用优惠价格导入市场,导致2020年该产品平均成本下降的同时毛利率为负。

在这种牺牲毛利率换市场的模式下,裕太微自身的竞争力又有多少?

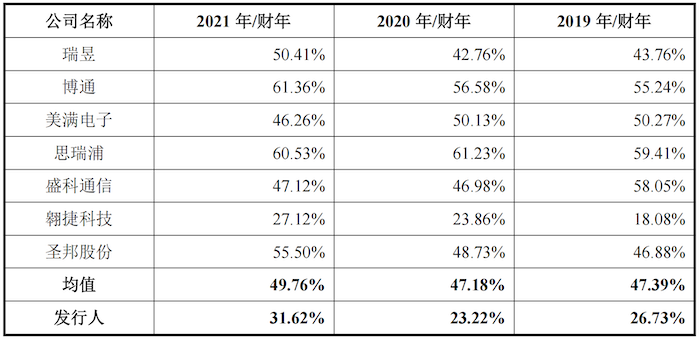

报告期,裕太微芯片产品的毛利率分别为26.73%、23.22%和31.62%,远低于同行业可比公司毛利率平均值47.39%、47.18%和49.76%。

上市前,裕太微计划募资13亿元,其中,2.9亿元用于车载以太网芯片开发与产业化项目,3.9亿元用于网通以太网芯片开发与产业化项目,2.7亿元用于研发中心建设项目,3.5亿元用于补充流动资金项目。

评论