文|数独智车

如果有个从来没从事汽车行业的人告诉你,他要造车,那么他大概率可能是疯了。如果他说他有钱,那么可能是人傻钱多还疯。

可现在,真有人把这件事做出点意思了。

8月,证监会核准浙江零跑科技股份有限公司(以下简称“零跑”)发行境外上市外资股及境内未上市股份到境外上市。

上周,零跑汽车成功通过港交所上市聆讯,即将成为新势力第四家上市公司。

当威马还在苦苦等待港交所的答复,零跑一个暴趟,先冲线了。

零跑是骡是马?

先看结论:

1、创始团队有明显“大华”烙印,缺少汽车产业经验,走了不少弯路

2、核心竞争力可以归结为“全域自研”

3、全域自研可简化供应链、统一接口、优化体验;但前期成本高,起步慢

4、自研成果部分显现,CTC技术与自动驾驶芯片均开始在量产车型配置

5、量产车型中,S01惨淡、T03妥协,C11终于找到了节奏

6、低价车型及新车型表现亮眼,交付量重回新势力第一梯队,但整体售价偏低

7、毛利率低,亏损持续扩大,持有现金不足以支撑下一阶段竞争,上市融资迫切

8、当前时点,业绩已是近年来最佳,可能是最适合的上市时机

9、在品牌、营收规模等方面,与蔚小理差距明显,不确定性依然很高

01 团队能力

零跑成立的时间不算晚,2015年12月成立。

之所以说零跑是外来的和尚,因为他们的创始人朱江明完全没有汽车产业的经历。

60后的朱江明是浙江大学无线电专业毕业,1993年与傅利泉一起白手起家创立大华股份,负责研发、生产及供应链管理。朱江明带领团队研发出8路嵌入式DVR;主导HDCVI(高清复合视频接口)技术,在全球申请了12项专利。大华股份成为安防行业龙头,全球安防行业市占率第二。朱江明还获得浙江省科学技术一等奖。

2008年,朱江明曾短暂加入摩托罗拉杭州公司,工作两年后回到大华。

2015年,朱江明跨界造车,创立零跑。

作为创始人,朱江明是典型的技术流,早期创业凭借技术取得了成功,因此零跑有天然的技术底色。

在此之外,朱江明创业成功,也保证了零跑初期有充足的的启动资金,零跑创立之初,大华占股33%,创业老伙伴傅利泉持股32%。

创业初期,朱江明还拉来了自己在大华的同事曹力,负责整车相关的研发,电池相关的研发和制造。

但是看曹力的履历,也有点让人看不懂。曹力主要是设计领域的大咖,获得过红点、IF等设计大奖,在加入大华前一直是设计岗,加盟大华后担任高级工业工程师。这些履历跟整车、电池研发,跨度太大。

唯一跟汽车有关的核心管理层是总裁吴保军,但也是2020年才加入,吴保军是吉林工业大学农机工程学院汽车与拖拉机专业,先后在广州标致、广州本田、广州丰田、广汽资本、众诚保险工作。他的能力图谱是汽车行业管理和营销。

三位核心管理层,两位来自大华,缺少汽车产业从业经历,是比较偏科的存在。

有汽车产业背景的主要有3位VP:

巫存,负责电驱动研发及制造

履历包括博世汽车部件公司、艾默生环境优化技术公司、苏州三星电子公司

舒春成 负责供应链管理

在汽车供应链管理领域拥有近20年工作经验,主要担任奇瑞汽车高级采购经理

张光银 负责整车制造

曾任职于北汽、奇瑞和日本丰田汽车

除此之外,负责自动驾驶、汽车电子研发及制造的VP周洪涛依然来自大华。

总结来说,零跑更像是老哥俩领着核心团队,一头扎进去造车,这确实是个非常需要勇气的事情,也肯定会吃不少苦头。

02 股权关系

股权关系上,也有着明显的“大华”烙印。

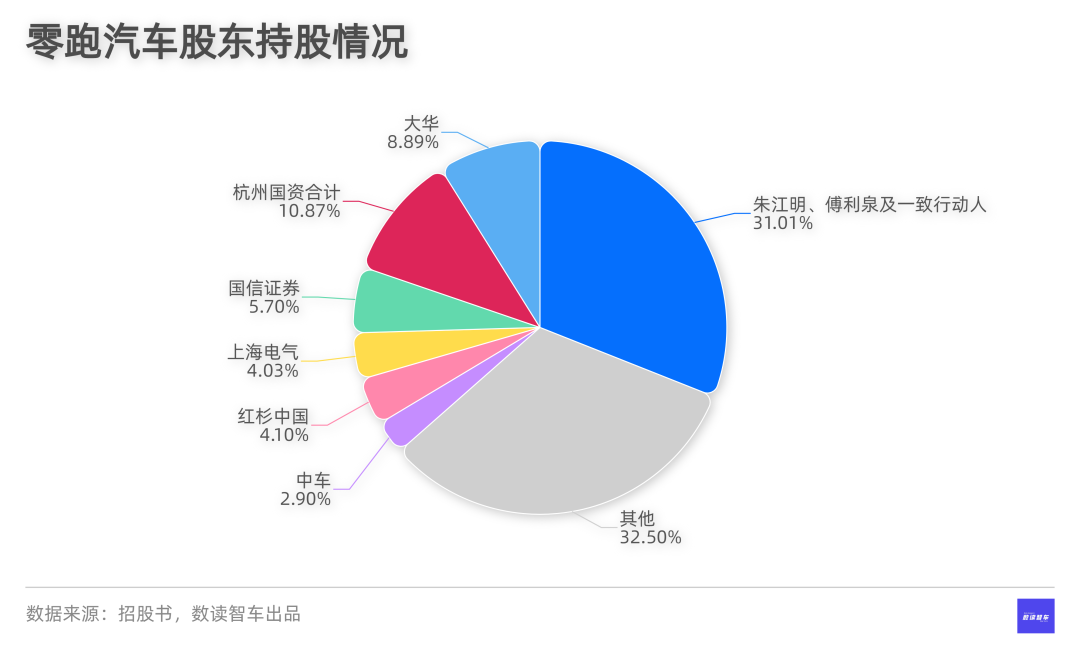

朱江明、傅利泉及各自的夫人采取一致行动,直接及间接持有31.01%的股权。

提交招股书前零跑完成了8轮融资,主要资方包括杭州国资旗下国舜领跑和绿色领跑、红杉中国旗下红杉智胜及红杉捷胜、上海电气旗下上海电气香港、中国中车旗下金华舆轩、国信证券等。

其中,杭州国资合计持股约10.87%、国信证券5.7%、红杉中国持股约4.1%、上海电气持股约4%、中车持股约3%。

主要高管持股中,VP兼董秘敬华持股0.71%。2021年的股权激励中,嫡系曹力获得0.16%的权益,总裁吴保军获得0.06%的权益。这也深刻说明,跟对人的重要性。

03 核心竞争力

由于创始人对技术的笃定,零跑的主要精力就集中在技术创新上。

根据财报,零跑号称拥有全域自研和垂直整合能力。

拆开说,“全域自研”与“全栈自研”有一定区别,全域自研是自研自制智能电动汽车核心系统及电子部件中的所有关键软硬件。

相比于全栈自研硬件上依赖第三方,全域自研的好处之一便是:可以向上游供应链垂直整合。带来的结果是简化供应链条,降低采购成本,而且在当前新能源汽车供应链紧张的情况下,简化供应链条的成本优势更明显。

另一个好处则是体验。零跑的逻辑很清楚,就如同苹果的闭环系统,把软硬件掌握在自己手里,自然对整体的体验感更有把控力。

但全域自研,电池、电驱、自动驾驶、智能座舱等都需要亲力亲为。

电池系统是主要的创新点。零跑推出CTC(电池底盘一体化)技术,将在C01车型上使用,零跑号称“全球首家”,但公开信息看,特斯拉已经在Model Y上有应用;比亚迪在财报中提到CTB(电池车身一体化),在理念上相近。但这项技术至少在新势力中是独特的。

电驱系统上,零跑研发了Heracles,能实现对电机、控制器、减速器的集成,号称工作效率可达到92.3%,电机最高效率94.9%。另外,零跑预计在今年推出“盘古”油冷电驱系统,号称最高能量转化效率94.6%。从业界的介绍看,这一模式可以更简化的物料清单来实现成本控制。

智能座舱方面,零跑研发了智能座舱Leapmotor OS。

自动驾驶方面,零跑自研Leapmotor Pilot 3.0,具有自适应巡航、自动泊车以及自动紧急制动等22种功能。值得注意的是,零跑去年与大华联手研发AI自动驾驶芯片凌芯 01,28nm制程工艺,功耗为4W,算力为4.2TOPS,目前已经在C11上搭载。自研精神很值得敬佩,但算力比主流的芯片还有很大差距。

从汽车论坛看,智能座舱中,车主对提前的空调制冷等技术反馈较多,但整体对自动驾驶的感知很少。

除了体验,当软硬件统一,复用率会更高,进而会提高研发效率,降低研发成本。零跑表示,底层算法、数据、通讯协议统一,形成平台化电子电气架构和整车架构,可以在不同电动车型间高度复用。

简而言之,零跑的核心竞争力可以概括为“全域自研”。这主要得益于早期在安防行业的积累,让零跑具备软硬件协同的技术基础。

话虽如此,朱江明毕竟不是汽车产业科班出身,短板有那么容易补齐吗?

04 产品表现

全域自研最大的问题在于起步缓慢,前期研发周期更长。

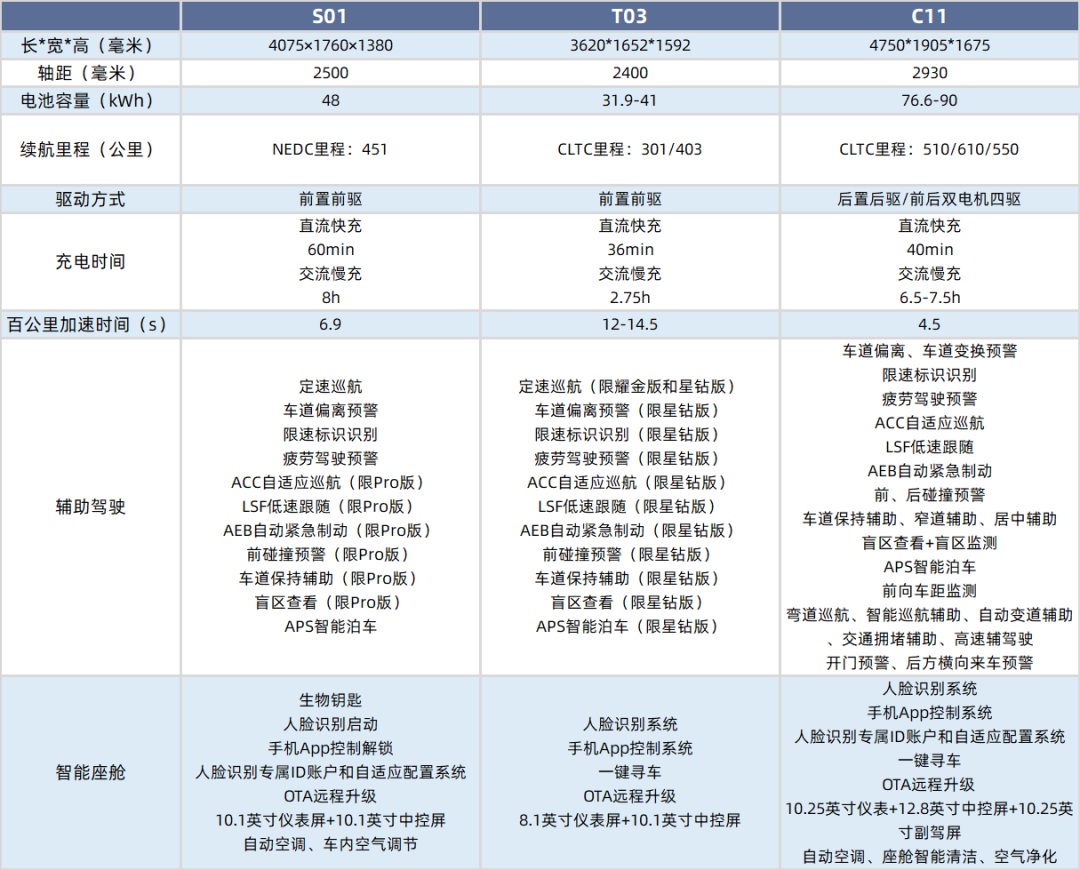

零跑目前一共发布了4款车:

2019年7月,纯电轿跑S01,13-15万

2020年5月,纯电微型车T03,6.9-8.5万

2021年10月,中型纯电SUV C11,16-20万

Q3即将交付大型纯电轿车C01,18万-27万

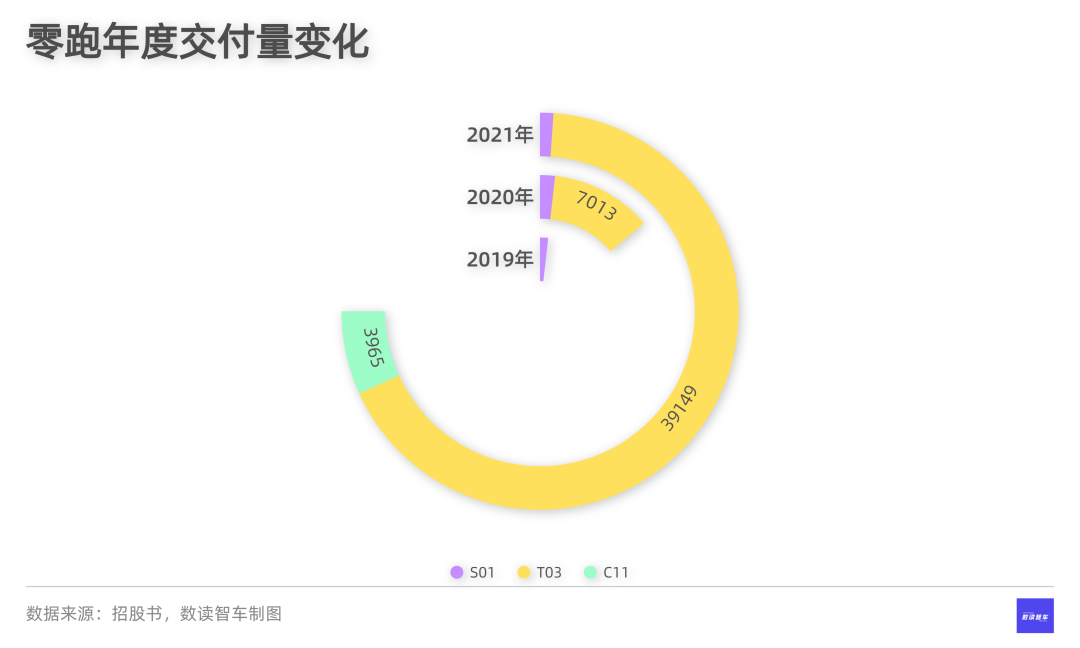

能看出来,零跑前期进展缓慢,2015年底公司成立,2019年中才交付第一款车,大部分新势力都是在2017-2018年交付第一款量产车,基本可以说零跑当初差点造不出车。

但弯路不止于此,早期的第一款车S01非常惨淡。

S01发布时,朱江明踌躇满志,设置的销售目标:

2019年交付1万台

可现实很打脸,到2021年S01一共卖了2705台,除了2019年四季度,季度交付量从来没超过500台。

根本原因是,这个车太别扭,Coupe造型、两排座椅,轴距却只有2500mm,被戏称为“四不像”“审美下限”“老年代步车”。而且,S01明显不够成熟,在上市后遭遇了车主维权。

S01开门黑之后,零跑调整策略,做了小车T03。在外形上,酷似奔驰smart。由于售价较低,T03逐渐打开销路,到2021年一共卖了46162台,并且2021年Q4单季度销量超过了1.3万台,但说不错也只是跟S01比,这个时间段,造车新势力单月销量都可以超过1.3万。

今年以来,T03的销量逐渐挤进乘联会新能源轿车销量榜单,但普遍都在中下游。价格类比五菱宏光MINI,销量只有后者的约五分之一。

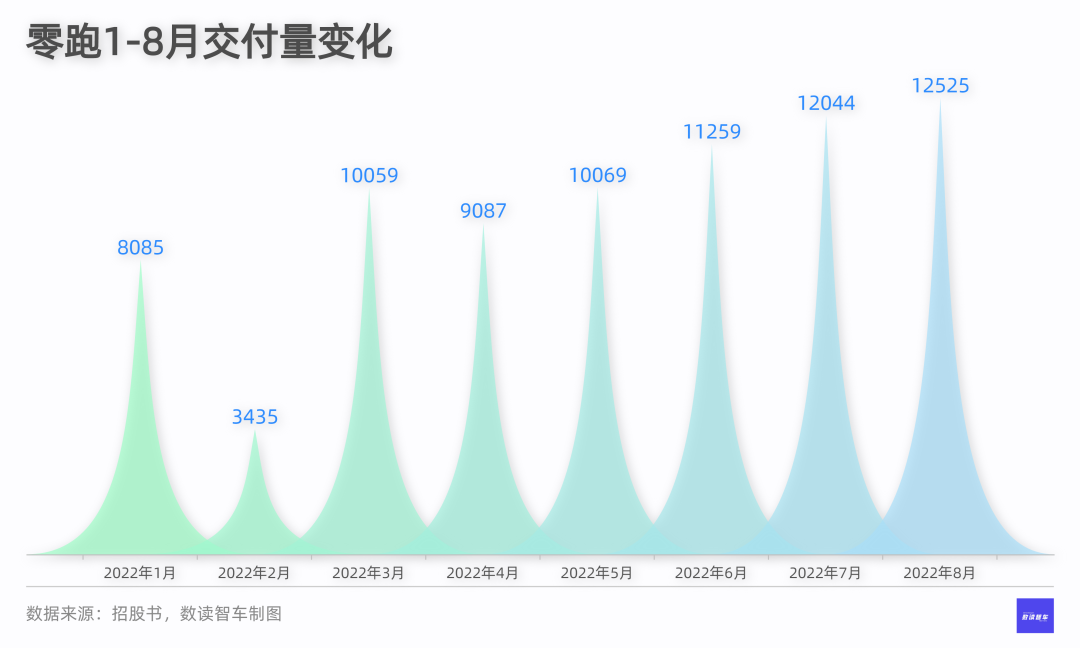

到C11,零跑慢慢找到了节奏。一方面,线下销售服务网络两年内从49家快速扩张到291家;另一方面,C11的产品力有明显提升。审美恢复正常,轴距拉到2930mm(达到中大型SUV的规格),甚至还提供四驱版本,自动驾驶功能基本全车型配置,各方面性价比做到了合格。这一次,零跑终于不再是笑话了。这款车从今年3月开始就频繁挤进乘联会新能源SUV销量榜单,7月交付量已经达到6582台,跻身榜单前十。

即将在9月交付的C01,CLTC续航717km(换算成NEDC大约660km),采用CTC技术。按照公布的预售,4小时预订量20764辆,预计短期内C01预计销量不会很差。

C01之后,零跑会在接下来三年间发售7款车型,包括2款轿车,4款SUV和1款MPV,进入规模化阶段。

在今年的发布会上,朱江明豪言

自研能力对标特斯拉,3年内超过特斯拉,2025年产出80万辆车

且不说如何评定自研能力超过特斯拉,单是80万产能就是一道巨大的门槛。根据财报,零跑目前只有浙江金华市一个工厂,年产能只有20万辆,杭州工厂正在建设,预计明年开始投产。

零跑目前所处的16-30万的价格段位,可替代性很强,亟需扩充产能。财报中零跑提到,25%的募集资金用于提升产能,足以看出紧迫性。

现实一点来说,如果C01能够在市场上立住阵脚,后续的车型能够一步步做出爆款,至少零跑很有希望稳住第二梯队,站上第一梯队。

05 财务表现

从财务数据看,今年上市,时机既合适也十分迫切。

说时机合适是因为现阶段销量相对好看。注意,是“相对”。

今年以来,零跑的整体销量多次超越蔚小理(T03售价低导致有一些水分),C11表现亮眼,C01交付在即,又雄心壮志地安排7款车型,有产品有想象空间。

销量步入正轨后,零跑汽车的业绩也有明显改观。营收2020年增长了440%,2021年增长了396%。

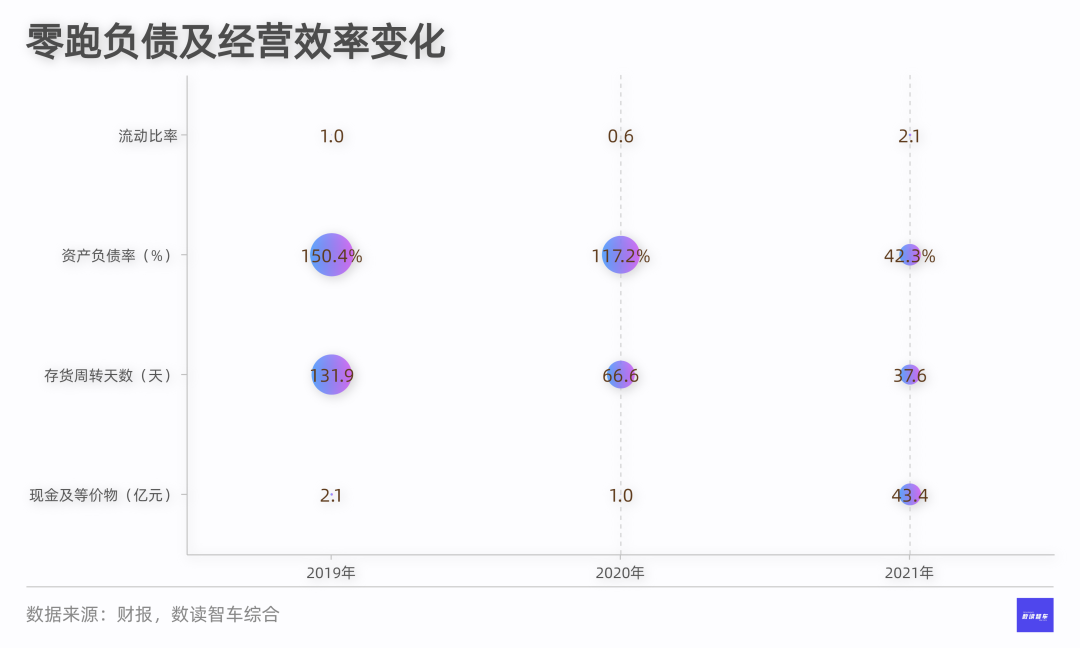

得益于Pre-IPO轮融资,资产资产负债率从150%降到42.3%,流动比率增至2.1倍,短期负债压力减小。

除了自身逐渐向好,同行的衬托也可能进一步推高估值。今年是规模化的前夜,理想、小鹏、蔚来都处于新老产品交替的阶段,销量都是环比下滑。零跑反倒处于上升期,得到了更多关注。

一旦进入规模化阶段,零跑的不确定性会很大,到时候再上市很可能会遭遇像威马汽车这样的局面。

说迫切,是因为零跑需要上市补充弹药。

这其中有两个主要因素。其一,零跑现在依然没有足够的现金储备。

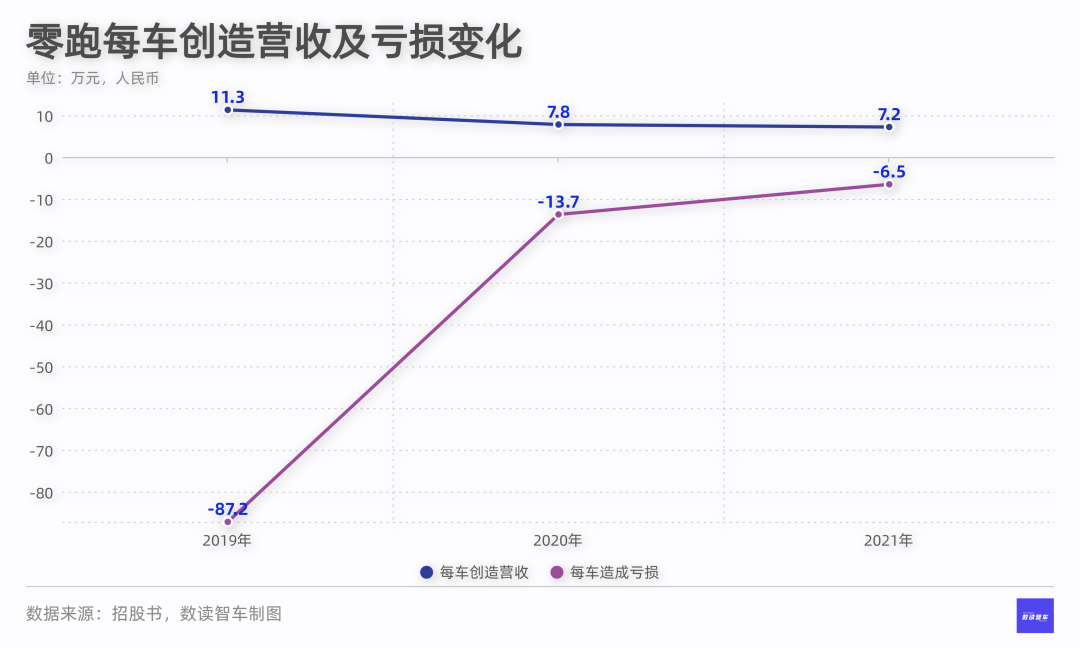

由于T03的价位低,并且目前依然占据销量的半壁江山,零跑最近三年的ASP(平均每台车销售价格)逐年走低。2021年的ASP只有7.2万。2021年,零跑全年亏损28.5亿,这已经是首次亏损低于营收,平均每台车亏损6.5万,造一台亏0.9台。

亏损的原因很多,一个是新能源造车的成本极高,特别是动力电池,可以说造车企业融钱送给电池厂商。2021年零跑销售成本45.2亿,其中33.7%是向前五大供应商采购。

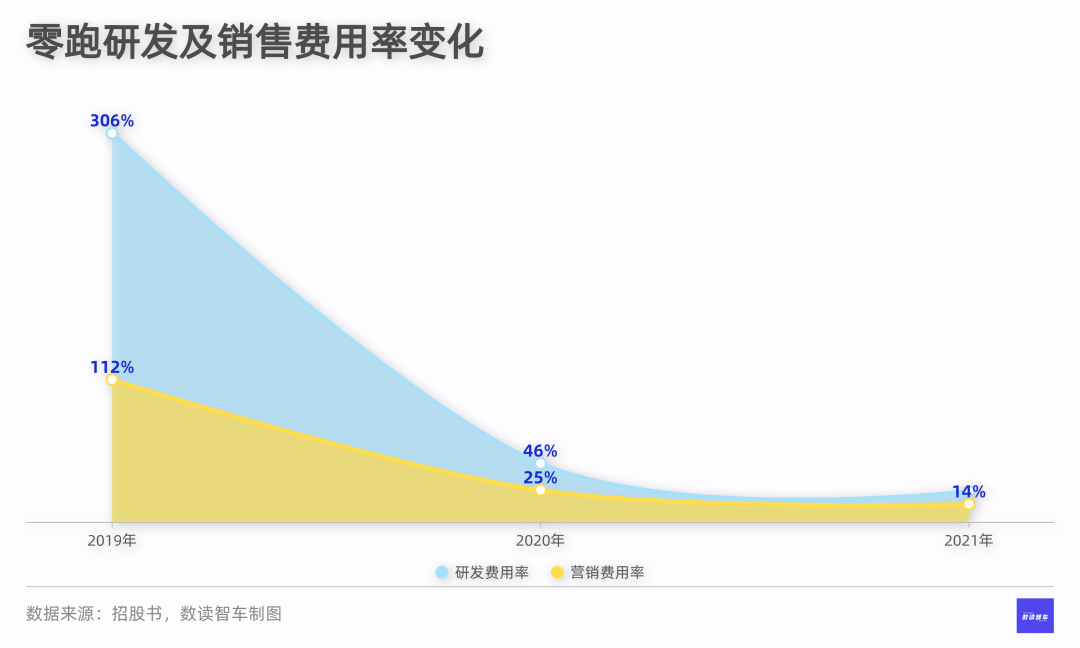

亏损的另一个原因也需要归结到零跑的模式上。全域自研的模式,看起来很好,但对资金的消耗也是巨大的。2021年研发费用7.4亿,研发费用率虽然有明显降低,但24%的费用率依然远高于已披露业绩的新势力。

截至2021年末,现金及等价物为43.4亿,比期初已经增加了42.4亿,但横向对比,只相当于蔚小理们的“零头”。

根据招股书,今年仅仅一个月,零跑的现金就减少了约3.2亿,最近三年,经营活动现金始终处于净流出状态,并且逐年扩大,2021年流出了10.2亿。

接下来扩产能,大规模发新车的阶段,极其需要资金。加上亏损规模大、销售成本高,这个规模的现金储备很快就会烧没。

在这个时机上市,行业β增长,资本对亏损有足够的包容度,也愿意给态势良好的企业高估值。

那么,零跑值得多高的估值?

未来的评判只能大致类比测算,由于零跑前期发展缓慢,落后于蔚小理,增长轨迹可以参照蔚小理此前的发展轨迹。

目前蔚小理在港交所的估值2201.5亿、1021.5亿、2000.4亿人民币(截至9月2日,按汇率换算),2021年营收为331.697亿、209.9亿和270.1亿,对应PS(市销率)为6.6、4.9和7.4。

在起速后的第二年,零跑今年的销量有望达到10万辆,C11成为主力车型后ASP会有提升,以2022年营收约80亿测算,按照悲观、中观、乐观估计,分别赋予PS为5、7、9,对应的市值可能在400亿、560亿和720亿左右。

但零跑的未来真的能兑现期待吗?

积极的因素是:

1、S01到T03到C11,能够看到管理团队很强的纠偏能力,同时技术不断进化

2、正处于销量快速增长阶段,大概率实现非线性增长

但问题也很明显:

1、全域自研依然消耗资金,零跑的研发投入没有规模优势,行业领先难度大

2、产能受限,快鱼吃慢鱼阶段,掉队风险很大

外来的和尚,终于在创业7年时,迈入高增长阶段,现在可能是零跑能拿到好估值的阶段,而未来的挑战,即将像黑云一样压过来。

评论