记者 |

9月19日晚间,九毛九更新2022年半年报。上半年公司实现营收18.99亿元,同比下滑6.1%;归母净利润5770万元,同比下滑69%。其中,店铺层面经营利润2.78亿元,降幅31.28%。

明显看出,利润下滑远远重于收入。上半年,多个省份再度爆发疫情,导致总餐厅营运天数减少,堂食大打折扣。

事实上,行业整体情况也不乐观。根据国家统计局数据,上半年,全国餐饮收入为20040亿元,同比下跌7.7%;限额以上餐饮收入4879亿元,同比下跌7.8%。

堂食暂停损失5.91亿

疫情导致的堂食缺失是营收下滑的主要原因。一季度,深圳、上海相继出现疫情;二季度,又轮到广州、北京,偏偏这几个城市又是太二门店的主要所在地,无疑给餐厅经营当头一棒。

此前,九毛九旗下餐厅品牌在一线和新一线城市的门店数量占比均超过50%,堂食受到严重影响,翻坐率明显下滑。

财报透露,上半年,公司超过60%的餐厅经历了不同时间的堂食服务暂停或限制,平均持续时间约为32天,特别是一线及二线城市的餐厅,受到的影响更大。上半年因餐厅营运或堂食服务暂停而产生的估计收入损失约为5.91亿元。

报告期内,餐厅经营收入为15.35亿元,对比去年同期17.04亿元减少9.9%。公司两大收入来源九毛九西北菜及太二的收入贡献分别减少17.9%及7.4%。

同店销售中(报告期内开业至少150天的餐厅),九毛九销售额为2.67亿元,下滑9.6%;太二为9.55亿元,下滑23.2%。其中,太二餐厅停业亏损净额45.8万元。

另外,疫情再度爆发令外卖服务的需求增加,带动外卖业务有所上升,贡献收入达到3.56亿元,增幅17.8%。但依然填不上暂停营业带来的亏损缺口。

翻台率方面,九毛九西北菜为1.8,与去年持平。

不过,太二的翻座率却再次“翻车”,从去年同期3.7降至2.9。财报解释,主要由于疫情导致客流量减少。

实际上,这已经不是太二首次“翻车”。

近几年来,依靠酸菜鱼品牌在市场杀出一条血路的太二逐渐成为最赚钱的子品牌,贡献盈利超过七成,为九毛九赢得暂时喘息的机会。

但是太二也隐隐有了疲惫的迹象。年报显示,太二的翻台率正在逐年走低。2018至2021年,其翻台率分别为4.9、4.8、3.8、3.4。

尽管疫情确实是罪魁祸首之一,但实际上,酸菜鱼赛道并不具备高门槛,目前也越来越多入局者,包括江渔儿、鱼你在一起等一批异军突起的品牌。

虽然目前太二贡献的收入占比仍有78.2%,但经营利润率从23.4%下滑至16.5%。

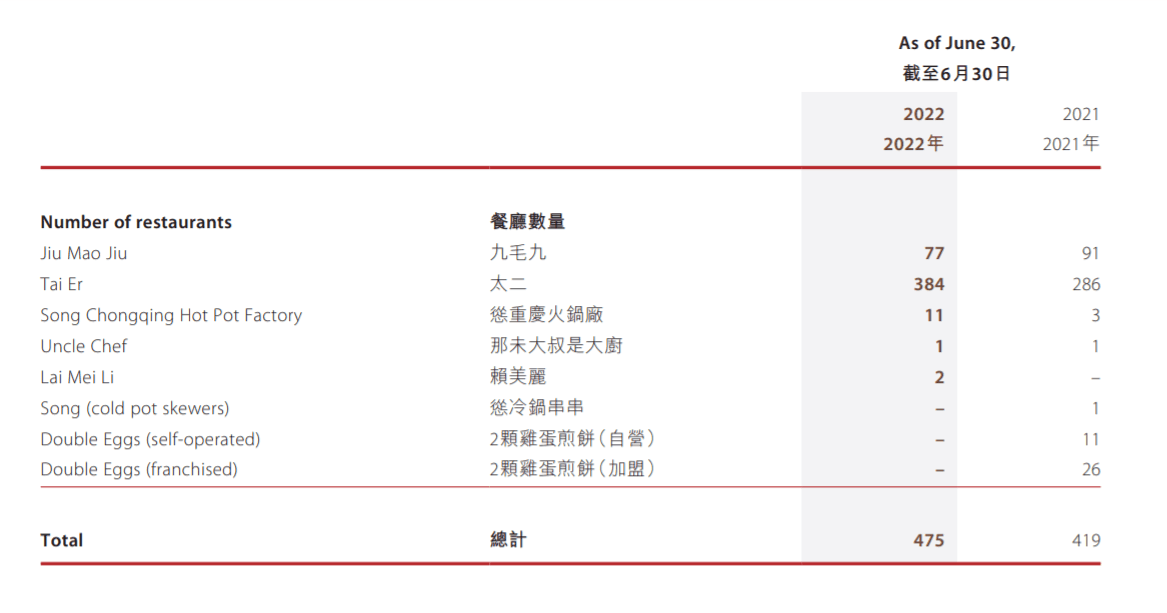

上半年,新店扩张速度明显放缓。九毛九西北菜的门店从去年同期91间减少至77间,该品牌收入占比也从18.9%减少至16.5%。2018年,该品牌门店一度达到147家,随后开始“走下坡”。

九毛九的重心已不在这张曾经的“主牌”,急需通过其他品牌的扩张寻求增长曲线。其他品牌门店均在扩张状态,新开37家门店中包括35间太二及2间怂火锅。

部分“副牌”也正被丢弃。今年6月,公司出售2颗鸡蛋煎饼品牌后,7间2颗鸡蛋煎饼自营餐厅及15间2颗鸡蛋煎饼加盟餐厅已从公司餐厅网络排除。

财报透露,目前已完成招股章程所载有关太二的餐厅网络扩张计划,还将“将继续发展我们认为具有巨大增长潜力的怂重庆火锅厂及赖美丽品牌”。

这意味着,公司意识到依靠太二无法长久,试图在火锅、烤鱼、小吃等赛道上左突右杀,推出新的副牌保持增长。

开拓新的副牌

相比九毛九西北菜和太二,公司旗下其他品牌——怂火锅及赖美丽相对有一些新起色。

上半年,以怂火锅及赖美丽的餐厅为代表的其他品牌营收达1.1亿元,增长173.1%,收入占比提升到5.3%。

其中,新品牌怂火锅“逆流而上”,收入从去年上半年的1750万元大幅增加至8160万元。其翻座率也从2.2上升至上半年的2.4,势头极好,有向太二逼近的趋势。

值得注意的是,大幅增长的背后是缘于品牌市场份额和体量的相对弱小。截至上半年底,赖美丽品牌门店有2家,翻座率为2.2,称不上为很好的成绩。怂火锅仅有11间门店,面向海底捞超过1200家门店、小龙坎和谭鸭血均超过700家门店的数量,怂火锅面临的挑战也是客观的。

怂火锅仅提供一种锅底和三款印品,基本复制了太二的经营路线:符合年轻人喜好、供应产品类目少、标准化程度高。2021年,怂火锅实现收入8740.5万元,成为公司第三大收入来源,翻座率为2.5次。

不管是酸菜鱼还是火锅,都是以预制品打底、以单品为主的模式,既能提高翻座率,也可以有效降低成本。

这一打法又被行业戏称为靠“二”认“怂”。

不过,这些赛道都较为成熟,进入门槛不高,也意味着越来越多的入局者和更白热化的竞争。想要复制下一个“太二”,依然有不小的难度。

截至6月底,怂火锅、赖美丽等新品牌营收贡献占比为5.3%,连太二的零头都不到,并不算多。

而为了这5.3%的营收,九毛九却花费了巨大的成本。

虽然面临停业、限流,但餐厅成本却没降下来。尽管有疫情,太二和怂火锅上半年依旧维持门店扩张的计划,门店扩张的前置成本进一步侵蚀利润,

由于餐厅网络扩张,员工成本和资产折旧进一步提高。报告期内,员工成本达5.44亿元,增加7.4%。餐厅装修支出及厨房及其他设备的采购有所增加,也导致其他资产折旧及摊销达到9350万元,增加32.1%。此外,运输及相关开支从4819.2万元上升至5585.万元。

为了进行推广,广告开支从去年同期1680万元增加38.8%至今年同期的2330万元。加上怂火锅和赖美丽餐厅与其他品牌相比有较高的功耗,水电开支增至6680万元,增幅3.6%。

此外,由于人民币兑港币贬值,也给九毛九带来约2000万元的外汇亏损。

下半年以来,展店节奏明显加快。截至9月中旬,怂火锅门店已达到15家。9月8日,怂火锅北京首店开业,这也是其创立两年多来,首次进军北方市场。

此外,公司也开始往三四线城市进军。极海品牌监测数据显示,6月20日至9月20日,太二近90天新开18家门店。或许是在一线、新一线城市“吃了瘪”,太二提高下沉市场开店比例,触角往二三线城市延伸,最新开的2家门店分别位于漳州和清远。

评论