文|每日财报 苏锋

预制菜是指以一种或多种农产品、畜禽产品、水产品等为主要原料,运用标准化流水作业,经预加工(如分切、搅拌、腌制、滚揉、成型、调味等)和/或预烹调(如炒、炸、烤、煮、蒸等)制成,并进行预包装的成品或半成品。

疫情以来,预制菜正加速渗透。

最新的消息显示,格力都要进军预制菜装备制造公司,可见这个行业的火爆。

长赛道

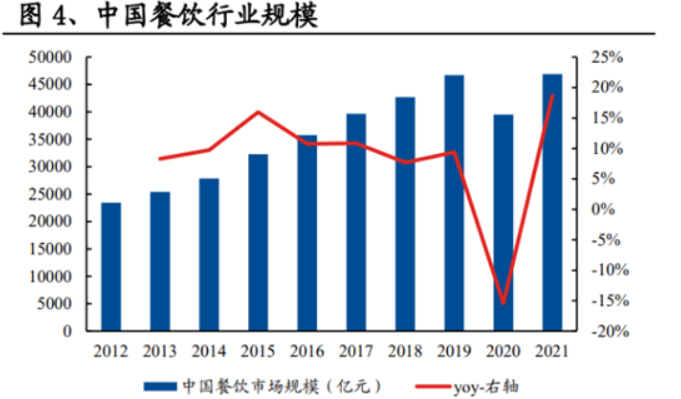

国家统计局数据显示,2021年我国餐饮业规模为4.96万亿元。根据中国饭店业协会数据,2019 年原料进货成本平均占餐饮业营收的41.87%,假设占比不变,则2021年餐饮业原材料市场为1.96万亿元。

《中国烹饪协会五年(2021-2025)工作规划》显示,假设B端预制菜渗透率为 10%-15%,则B端预制菜市场为1963-2945亿元;根据华经情报网,2021年预制菜B端市场占比约80%,可以推算2021年预制菜整体市场规模约为2454-3682亿元。

2020 年疫情发生以来,餐饮企业生存难度加 大,据中国饭店协会的数据,我国餐饮店的平均寿命仅有约500天,行业集中度低于5%,抗风险能力不足;企查查数据显示,2021年上半年一共注销吊销了35.1万家餐饮相关企业。

为提高存活率,规模餐饮需要持续开源节流。一方面,外卖订单的增加补充堂食订单的减少,也可提升门店坪效;另一方面,预制菜/中央厨房能够有效降低B端餐饮店的成本,并提高出餐效率。中国连锁经营协会的数据显示,国内已有超过74%的连锁餐饮企业自建了中央厨房,配送预制菜至门店制作,其中头部连锁餐饮企业预制菜使用比例较高,真功夫、吉野家、西贝、小南国等知名企业预制菜使用占比高达 80%以上。

在C端,随着家庭小型化和生活节奏的加快,“懒人经济”的诞生带动了消费者对预制菜的需求。

根据国家统计局数据,1-2人户占比从2011年的 40%提升至2019年的48.5%。社会节奏的加快使得投入做饭的时间和精力减少,叠加部分年轻人做饭技能或条件的缺失,烹饪简单快捷的预制菜受到消费者的欢迎。艾媒咨询数据显示,2021 年中国预制菜C端消费者中,65.5%的用户分布于一二线城市,22-40岁中青年用户占比达81.3%。

以目前社会发展的趋势来看,不管是B端还是C端,都表明预制菜有很大的发展空间。

百花齐放

根据企查查数据,截至2022年5月16日,我国现存预制菜相关企业已达6.67 万家。

根据华经情报网数据,2020年中国预制菜行业CR10仅为13.6%,头部企业如绿进(2.4%)、安井食品(1.9%)、味知香(1.8%)、亚明(1.7%)、如意三煲(1.4%)、易太(1.3%)、龙大肉食(1.1%)、好得睐(1.0%)市占率仅有1%-2%左右。

双汇发展早在2019年便与B端酒店菜类代表湖南新聪厨食品签订战略合作,在双方长达5年多的食材供应合作基础上进一步汇聚资源优势、赋能互补,合力发展酒店预制菜。2021年初成立餐饮事业部,组建专业团队运作餐饮渠道,专注推广预制切割、腌制调理、火锅食材、酱卤熟食等餐饮食材产品。

得利斯涉及养殖业务,统一管理生猪供应端,从而为下游产业链降低采购成本、保障食材品质。公司利用在餐饮OEM产品开发和运作方面的优势,致力于打造餐饮行业中央厨房第一品牌,长期合作的B端客户已超过1000家,覆盖百胜中国、海底捞、呷哺呷哺、阿香米线、宏状元、永和大王等知名连锁餐饮品牌。

2020 年,得利斯狭义的预制菜体量(剔除低温肉制品类)约4亿+,占比12%+,2021年快速增长。目前预制菜产能约3万吨,在建产能15万吨,其中山东本部10万吨产能已部分试生产,陕西基地5万吨产能预计 2022年7月投产,整体预制菜产能预计2024年满产。随着产能快速扩张、B端客户资源壮大(B 端占比 70%),预计2022年预制菜收入将达到12亿,占比有望提升至20%+。

安井食品B、C 兼顾,三路并进。公司于2020年10月公告增资冻品先生,经营水发系列、预制食材类业务,同时于2021年6月公告控股新宏业,2022年4月公告投资新柳伍,主攻小龙虾预制菜肴。截止2021年,公司菜肴制品占比为15.4%,同时公司将预制菜上升至较高的战略地位,三路并进,升级冻品先生“快手菜”系列,给予冰柜陈列支持导入市场,进行资源聚焦。公司于2022年推出安井小厨,针对B端发力。

味知香于2021上市, 为业内半成品菜上市第一股。公司以肉禽、水产类半成品菜为主,产品 SKU高于200个,产品矩阵相对丰富。此外,公司紧跟市场需求,研发太湖白虾、徽州刀板香等新品,开发“味知香工坊”系列火锅底料及烟熏风味食品系列等,探索从半成品食材加工向成品供应发展。

参考日本预制菜先B后C的发展历程,同时考虑到疫情常态化下我国C端预制菜消费的快速增长,如果2021-2026年我国餐饮市场CAGR为5%,那么2026年B端预制菜渗透率达25%,2026年预制菜市场规模有望达到近8950亿元,5年CAGR约为24%。这显然是一个长坡厚雪的行业。

评论