文|奇偶派

如今,最火的产业莫过于新能源汽车,下场造车已经成为各大巨头心照不宣的选择,而为汽车提供动力的电池,其重要性不言而喻,伴随着电动汽车数量的增加,电池存有量也水涨船高。

从2015年中国新能源汽车快速市场化的元年起,按照动力电池5——8年的使用寿命推算,第一波动力电池的退役潮将于今明两年正式进入高峰期。一个现实的挑战摆在了大众的面前,那就是退役后的动力电池何去何从?

一方面,动力电池随意丢弃会造成重金属的污染、并且电解质也有很强的毒性。另一方面,退役的动力电池中可拆解出镍、钴、锰、锂盐等有价值的金属元素,可循环利用到新电池的制造中。

如果能合理利用,拆解出所需资源,将大大降低动力电池的制造成本。

本文将分析动力电池回收景气度提升的原因,并对动力电池回收产业链不同的商业模式与代表企业进行解析,最后针对行业规范化的问题,将国内市场与海外市场做出对比,进行展望。

01 动力电池回收赛道坡长雪厚

首先,从行业背景看,新能源车的迅猛发展,也促进了动力电池回收行业发展。

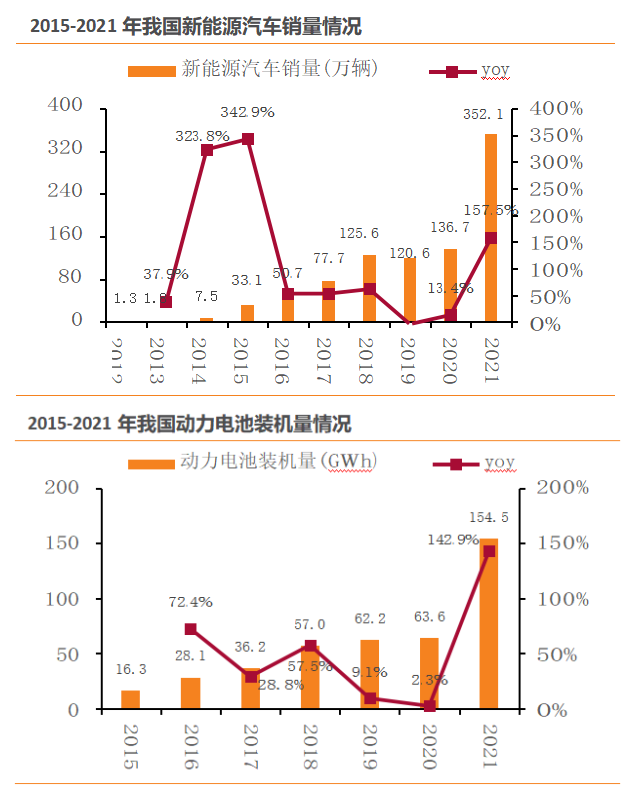

2021年,我国新能源汽车销量达到352.1万辆,同比大幅增长157.5%,受新能源汽车销量高景气驱动,2021年我国动力电池装机量达154.5GWh,2015到2021年装机量CAGR为45.5%,装机规模持续增长。

动力电池回收作为锂电后期行业,需求受产业链景气传导而逐年走高。

在目前的技术条件下,第一波动力电池已经进入退役大潮,新能源汽车产业链在持续高景气度的同时,也为后续的电池回收市场奠定了成长根基。

其次,从赛道自身看,动力电池回收受到环保诉求、战略价值、经济性三大要素的合力推动。

1、废旧电池环境危害大,随意丢弃将造成严重污染,进行回收有利于节能减排。

动力电池中虽不含铅、镉、汞等重金属污染物,但动力电池中含有的钴、镍、锰等金属会通过食物链积累,危害人类健康,电解质溶剂与隔膜等材料还会造成有机物的污染。

动力电池制造是高能耗行业,材料获取和制造过程的能耗是发动机的30倍左右,会释放大量温室气体,若能对废旧的动力电池进行再次利用,对应的汽车每公里碳排放量将分别下降22g、4g,进而显著降低碳排放量。对废旧动力电池进行回收处理,是确保新能源汽车行业可持续发展的必要举措。

2、战略金属资源供需失衡,对外依存度极高。

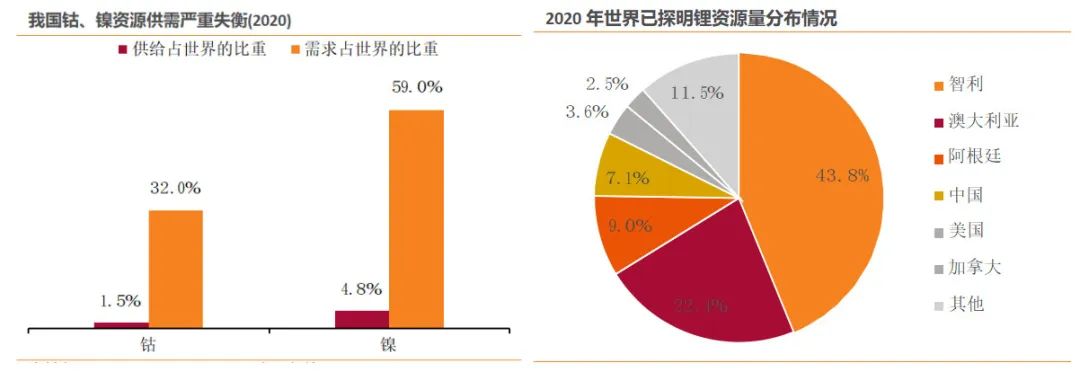

锂、钴、镍等金属是动力电池生产的基本原材料,而我国钴、镍资源供需严重失衡,需求分别占据世界总需求的32%、59%,但供给量仅为世界总量的1.5%、4.8%。

我国锂资源探明储量达150万吨,但受限于品质与开采条件等因素,我国锂资源实际供应能力较弱,对外依存度极高。

并且在新冠疫情爆发之后,各国在绿色低碳经济发展方面的力度进一步加大,进一步推高了上游金属的价格。这也导致电池、整车厂商利润被大幅压缩,不利于行业长期发展。

3、废旧电池的再生利用价值极高。

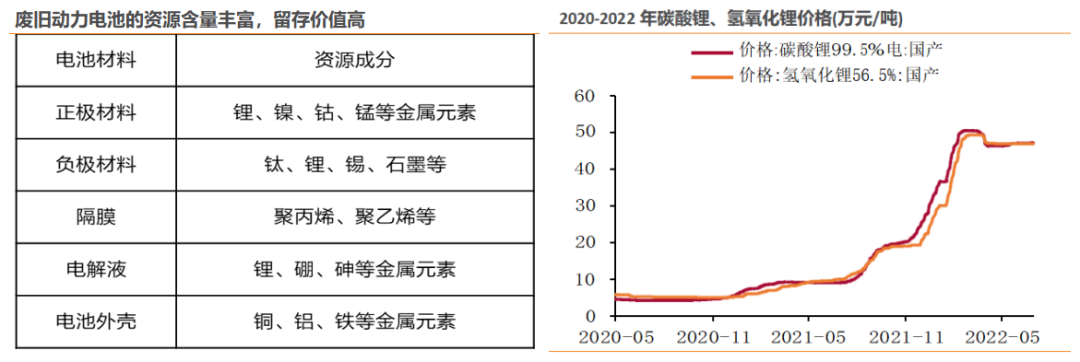

退役后的锂离子动力电池的正极、负极、 隔膜、电解质等电池材料中仍含有大量的有价金属和其他可再生利用成分,蕴藏的资源品类丰富,仍具备极高的再生利用价值。

2021年锂离子动力电池平均造价为101美元/KWh,其中正极材料中锂、镍、钴、锰等高价值金属化合物占成本高达51%,具备极高的再生利用价值。

受下游需求旺盛与电池金属产能受限的双向促进,电池材料价格在过去两年中连续上涨;截至2022年7月25日,电池级碳酸锂、氢氧化锂、硫酸钴、硫酸镍价格较2020年同期上涨了1075%、835%、33%、54%。也进一步推动了动力电池回收行业的发展。

受这三重因素的共同推动,当前,动力电池回收行业正处于长景气周期的起点。

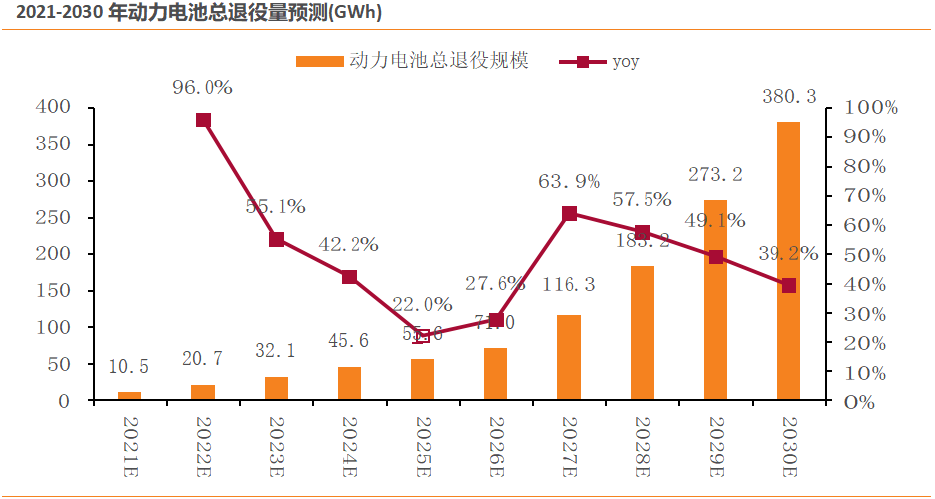

而且,从时间点上,首批动力电池已达到退役年限,回收再利用需求有望逐年走高。

我国于2014年开始量产新能源汽车,最早一批成规模的动力电池已达退役年限,市场将形成规模化退役的新常态,未来回收再利用需求有望逐年走高。据天风证券研究人员测算,预计2021-2030十年CAGR为48.9%。从发展阶段来看,行业当下正处于十年长景气周期的起跑点,前景可观。

02 未来市场同样广阔

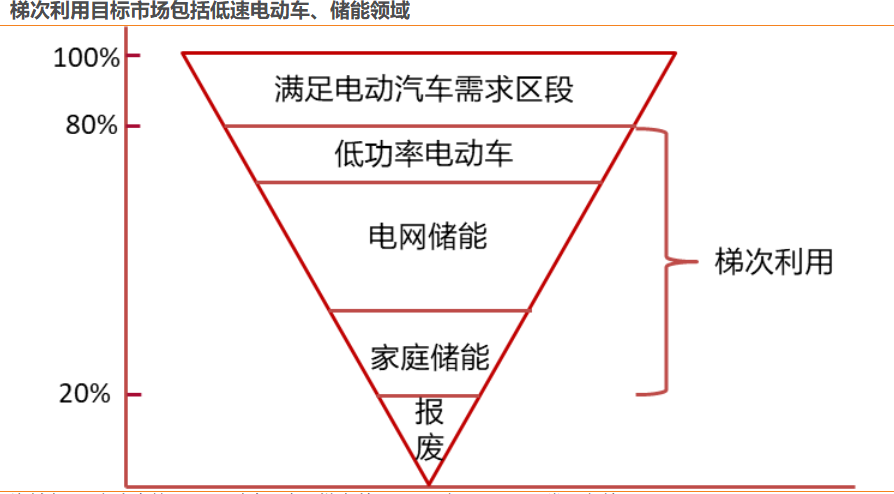

伴随新能源车发展欣欣向荣的动力电池赛道,当前也分化了梯次利用与再生利用两种主流路线。

梯次利用是指将已达设计寿命的动力电池用于其他领域的使用。目标市场包括低速电动车、储能等领域。

当动力电池的容量低于80%时,无法满足汽车正常行驶的要求,此时可以通过将废旧动力电池通过拆解、筛选、重组等方法,使其应用于对电池要求较低的电动车、储能等领域,实现梯次使用。

目前我国退役动力电池梯次利用已经应用在电力储能系统、通信基站备用电源、低速电动车以及智能路灯等领域。但目前梯次利用主要以示范项目为主,尚未形成规模效益。

再生利用则提取锂、镍、钴、锰等电池金属,实现资源循环。

当动力电池容量低于20%时,其性能无法满足任何商业应用的需求,此时便可通过再生工艺提取废旧动力电池中的锂、镍、钴、锰等金属,实现资源循环。

我国电池回收行业虽起步较晚,但已形成以火法冶金、湿法冶金、生物冶金为标杆的多项回收工艺,其中湿法工艺由于的回收率高、可定向回收金属,现已成为行业的主流技术路线。

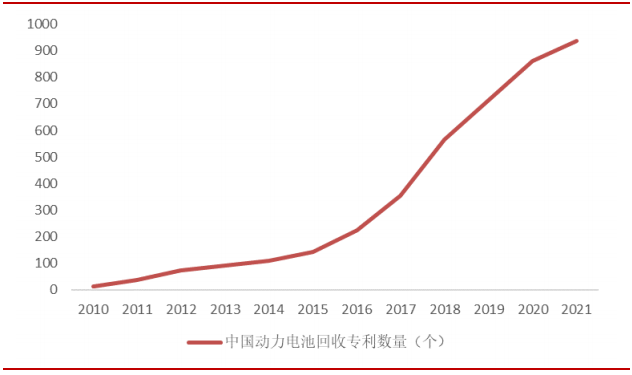

目前,行业再生利用工艺已经开始成熟,但与世界顶尖回收技术相比仍然处于发展初期。过去十年,伴随我国新能源汽车产业发展,动力电池回收技术也在持续提升中,2015-2021年动力电池回收技术专利数量的年复合增长率达37%。

动力电池回收潜在市场空间极广。

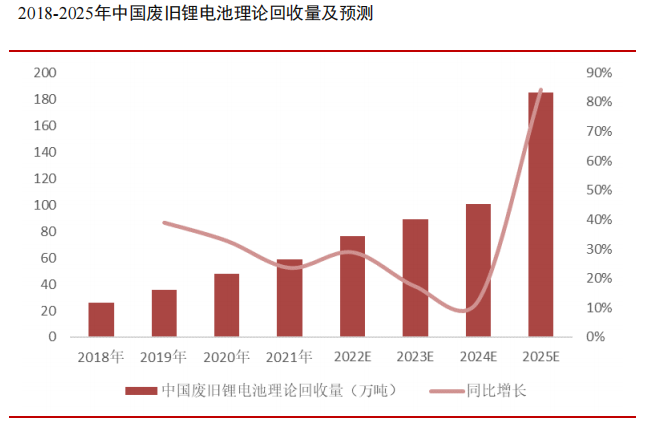

EVTank联合伊维经济研究院共同发布了《中国废旧锂离子电池回收拆解与梯次利用行业发展白皮书(2022年)》,白皮书数据显示,2021年中国理论废旧锂离子电池回收量高达59.1万吨,其中废旧动力电池理论回收量为29.4万吨,占比 50%,3C及小动力废旧锂离子电池理论回收量为24.2万吨,占比41%,其他相关的废料理论回收量为5.5万吨,占比9%。

根据白皮书,预计2022年中国废旧锂电池理论回收量达76.2万吨,2025 年将达到185.1万吨,增长提速,2021-2025年复合增长率达33%。2022年中国废旧锂电池回收的理论市场规模达482.9亿元,到2025年将达到784.1亿元,2022-2025年复合增长率达17.5%。

03 商业模式渠道为王

在动力电池回收赛道上,回收渠道的差异直接决定了商业模式的优劣。

电池回收是动力电池再利用的核心环节,回收渠道的不同会对企业的成本产生巨大的影响,可回收电池的数量往往也决定了企业后续发展的业务规模上限。

按照回收主体不同,目前业内存在着三种主流的商业模式,分别为:①以电池生产商为回收主体的模式;②以汽车制造商为回收主体的模式;③以第三方为回收主体的模式。

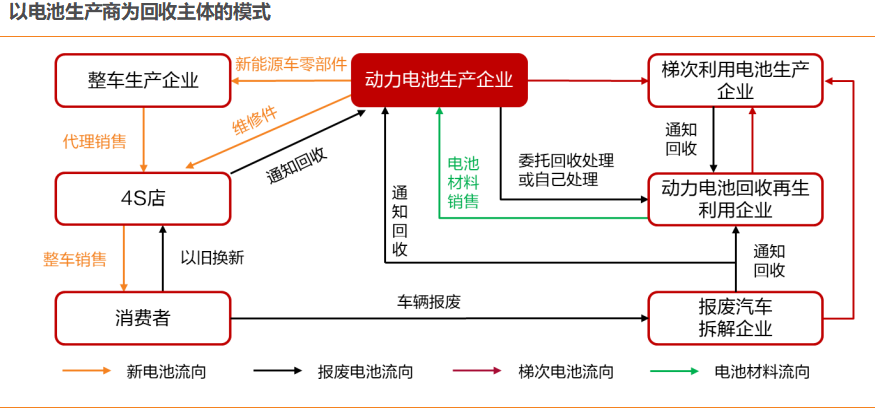

1、以动力电池商作为回收主体渠道最广,有利于打造资源闭环。

以动力电池生产商为主导的商业模式拥有较为多元的电池回收渠道,动力电池的生产商可依靠电动汽车经销商所构建的渠道进行电池回收,同时电池生产商也可与汽车拆解企业以及电池租赁公司合作完成电池回收。

同时,由动力电池生产企业控制废旧电池流向,有利于生产企业和再生锂、镍、钴、稀土等企业建立合作良好的关系,形成资源的“动力电池生产→动力电池消费→动力电池回收→资源再生→动力电池生产”的闭路循环利用模式,使各种金属实现闭环网络。

宁德时代作为动力电池“一哥”,在电池回收领域同样出色,借力广东普邦打造商业闭环。

宁德时代通过收购废旧电池循环利用企业,顺势切入了动力电池产品梯次利用及回收产业链,成功构建起“电池生产-使用-梯次利用-回收与资源再生”的产业闭环,进而为企业提高对上游原料商的议价能力、降低动力电池生产成本创造了空间。

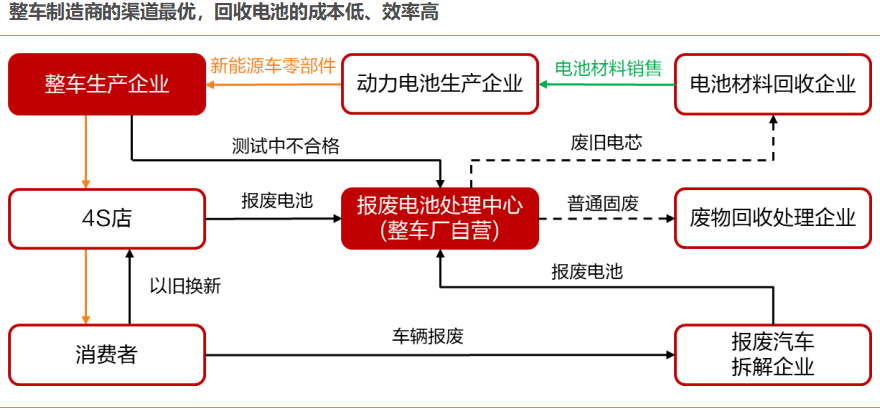

2、以汽车制造商为回收主体,渠道优势最为明显。

整车制造商拥有丰富的汽车销售网络,可以使用现有的物流渠道使废旧电池逆向运达制造商,从而省下不必要的另建渠道费用。同时,还可以充分利用销售网络的广泛性来提高回收的效率。然而,在后续的再利用环节,整车制造商往往需要形成行业同盟,与电池生产企业或第三方企业进行合作才能完成废旧电池的二次利用。

整车制造商动力电池回收的代表企业为上汽集团,其首个动力电池梯次利用项目已成功落地。

2020年6月,宝骏基地大型光伏风能一体化储能电站投入使用,蓄电量可达1000千瓦时。

电站采用宝骏E100、E200研发阶段的退役动力电池搭建,通过分析该退役电池剩余利用的储能残值,将电池检测重组达到可利用标准后再进行循环使用,成功挖掘了退役电池的经济价值。

同时,上汽集团与宁德时代深入合作,签署了战略合作谅解备忘,双方拟共同推进新能源汽车动力电池池回收再利用,双方将充分利用各自在新能源研发、制造、服务方面的领先优势,合力推进国内动力电池回收行业更好更快发展。也为后续再利用环节提供了技术支持。

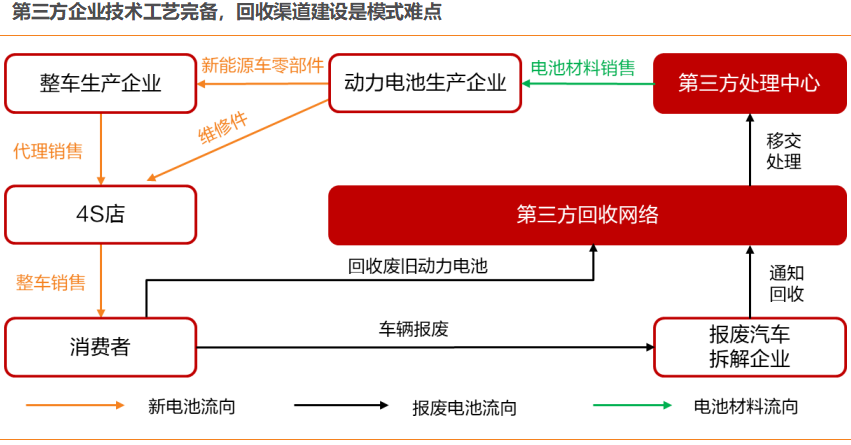

3、以第三方为回收主体,专业技术最完备。

第三方为主体具体是指由专业资源回收公司来负责废旧电池的回收,进而实现“电池回收+后续利用”的一体化与专业化,选择该种模式的第三方公司往往具有较好的处理技术。

但该模式要求第三方企业自行建立回收渠道,因此需要第三方公司通过与整车厂商、电池厂商达成深度合作的方式来形成稳定的电池供应源。

该模式存在着回收费用较高、回收难度较大的问题与难点,若渠道问题得到解决,企业发展空间巨大。

第三方为主体的企业代表为格林美,在回收渠道方面,已与丰田、长安、蔚来、威马、小鹏等超过500 家整车厂和电池厂签署协议,建立废旧电池定向回收网络。

同时,公司潜心研发,逐渐攻破废旧电池、电子废弃物与报废汽车等废弃资源绿色循环关键技术,并率先建成全球先进的废旧电池综合利用工厂。

通过采用超精准定向提取技术与内源铝氟吸附纯化技术解决了传统工艺中锂回收收率低的难题,锂回收率超过90%,成功实现了金属资源的高效回收。

在动力电池回收赛道上,各种商业模式各有千秋。但归根结底,整车厂处于核心地位。

对以上三种动力电池回收的商业模式进行对比总结,可以得出以下结论:

整车厂渠道优势最为明显,可做到低成本、高效率回收电池,在产业链中具有核心地位。电池生产厂商可与上下游企业协同推进,形成产业闭环。而第三方企业拥有专业的回收技术,其与整车厂、电池厂等渠道方合作的深度、广度决定了核心竞争力与业务发展前景。

目前,三种商业模式共存,但整车厂商因其遍布各地的4s门店,渠道优势最为明显,处于核心地位。

04 无序竞争之下,行业规范逐步完善

虽然,动力电池回收行业坡长雪厚,已经展现出风口之势。不过,在各路资本争相入场之下,无序竞争问题也同样严峻。

当前,仍是行业发展刚刚起步时期,各路资金竞相涌入。

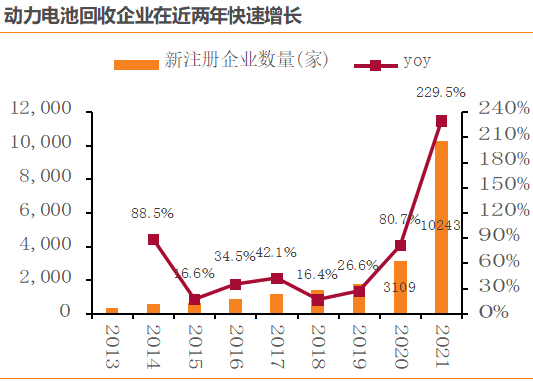

自动力电池从2020年逐步进入规模化退役期,资本开始加速涌入动力电池回收行业,新注册企业数量快速增长。根据企查查数据显示,2021年我国动力电池回收行业共新增10243家新企业,同比增长229.5%。

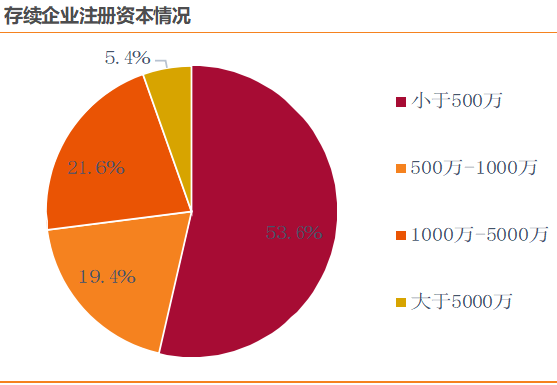

其中,存续企业多为小型企业。

截至2022年7月底,我国动力电池回收企业注册资本小于500万的企业有7646家,占比超国一半。

行业整体呈现“小、散、乱”的发展现状,这也导致了行业面临严峻的无序竞争问题。同时,许多小型企业以放弃环保为代价开展不正当竞争,导致大量退役电池流向了非正规渠道,给环境造成了较大压力。

相形之下,海外已有动力电池回收的规范化监管方案,行业乱象整治也正在进行。他山之石,可以攻玉。

欧盟,建立了动力电池生产者责任延伸制,明确各环节回收义务。

依据欧盟废弃物框架指令等政策法规,明确要求电池产业链上的生产商、销售商、回收商和消费者均负有对应的回收责任和义务。

此外,为应对退役规模日益扩大的动力电池,欧盟还于近日通过了新电池法案,对动力电池的全生命周期进行了完整的规划,进一步明确了各环节的回收责任与义务,确保了产业链的稳定、可控。

美国,则实施的是汽车电池押金制度。

相较于欧盟的立法管理,美国选择采用市场调节的方式进行约束。美国国际电池协会设立了押金制度,规定消费者在购买汽车电池时必须缴纳电池押金,以促使消费者后续主动上交废旧电池产品。

最后,政府在废旧电池回收企业和电池制造企业间构建经济协作关系,并过协议价格引导电池生产企业履行生产商的责任,确保废旧电池回收企业获得利润。

我国已初步完成动力电池监管覆盖,行业规范已有初步成效。

截至2021年底,国家平台已累计收录700余万辆新能源汽车信息,实现动力电池来源可查、去向可追。简而言之,政府对每一个动力电池赋予了“身份证”,来实现对动力电池全生命周期的监管覆盖。

展望未来,伴随着动力电池溯源管理系统覆盖任务的完成,我国可构建起规范化的动力电池回收体系,有效抑制废旧电池流向“非正规渠道”,进而充分改善行业的竞争环境,给予有资质的规范化、大型化电池回收企业足够的发展机遇。

05 写在最后

动力电池回收是门好生意,但同样动力电池回收也是门“难”生意。无论是动力电池回收环节的渠道收集难问题,还是废旧电池处理技术难问题,抑或是成本与盈利平衡难问题,都为动力电池回收企业的发展带来了不小的挑战。

从长远来看,除经济效应外,动力电池回收也是必要解决的社会问题和环保问题,可以说,如果不能做到动力电池有序回收与无害化处理,新能源汽车产业可持续化发展便是无稽之谈。

目前,回收企业面临着盈利低、技术难、渠道窄等多重问题,但可以预见的是,在政策的引导以及企业的合力下,动力电池回收行业存在的难题终将会被逐一攻破,动力电池回收这座潜在的“金矿”也将逐渐显露出其价值。

评论