文 | DoNews 茜茜

编辑 | 李信马

在宁德时代公布“史上最强”单季度业绩报告后,其他动力电池厂商随后也公布了2022年Q3业绩。

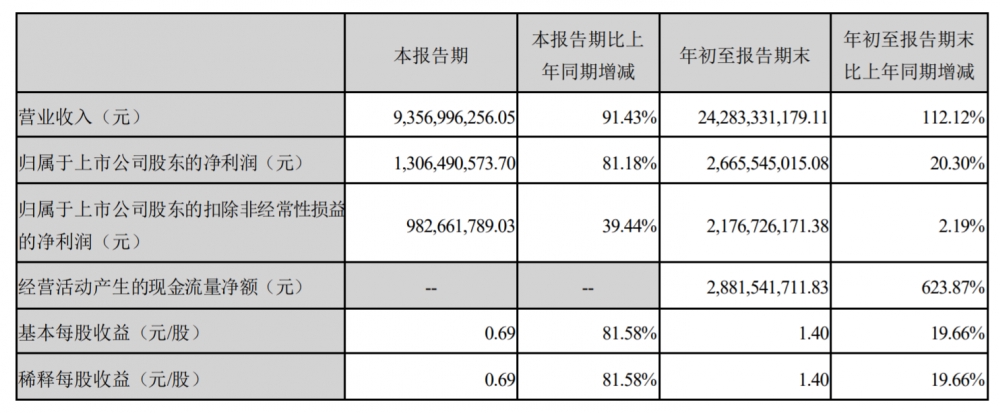

近日,亿纬锂能公布2022年Q3业绩,财报显示,该季度亿纬锂能实现营收93.57亿元(人民币,下同),同比增长91.43%,环比增长14.22%;实现归母净利润13.06亿元,同比增长81.18%,环比增长55.93%;扣费净利润9.83亿元,同比增长39.43%,环比增长29.44%。基本每股收益0.69元,同比增长81.58%。

亿纬锂能2022年Q3财报 图片来源:亿纬锂能财报

2022年前三个季度,亿纬锂能实现营收242.83亿元,同比增长112.12%;归属于母公司股东的净利润26.66亿元,同比增长20.30%。其中,本部业务实现归属于母公司股东的净利润20.1亿元,同比增长121.14%。

相比于宁德时代单季度实现过百亿元营收,亿纬锂能单季度营收与其相差近十倍之多,归属上市公司股东的净利润也相差七倍之多。在韩国调研机构SNE Research公布的2022年1-8月全球动力电池企业排名中,亿纬锂能更不在前十名之列。可见,即便在二线动力电池企业中,亿纬锂能的存在感也偏向弱。

不过,与其自身历史业绩相比,亿纬锂能业绩超过市场预期。财报公布后的第一个工作日,10月27日,亿纬锂能开盘即涨。多家证券机构对其评级为“买入”、“推荐”,甚至是“强推”。

尽管亿纬锂能处于二线动力电池厂商行列,但其成立时间较早。据其官网介绍,亿纬锂能全称惠州亿纬锂能股份有限公司,于2009年在深圳创业板首批上市,同时拥有消费电池和动力电池核心技术和解决方案,产品应用于物联网、能源互联网领域。

与宁德时代以及动力电池行业整体走势基本一致,亿纬锂能在2021年12月底,股价达到最高点后,连续三年的高增长终止,今年股价走势持续下滑。

江西新能源科技职业学院新能源汽车技术研究院院长张翔对DoNews表示:“亿纬锂能有合资背景,属于动力电池企业中的第二集团军。其特点在于在动力电池、储能领域布局较全,包括三元锂(圆柱、软包、方形)、磷酸铁锂等均有布局,能规避风险。”

以三元锂为例,东吴证券披露,软包方面,亿纬锂能主要配套戴姆勒、现代、小鹏;大圆柱电池获得成都大运定点,海外进入宝马供应链;方形电池从2022年起,哪吒等客户开始起量。

受到动力电池行业大环境影响,包括原材料涨价,亿纬锂能无法独善其身。不过,与其他电池厂商相比,亿纬锂能又有其独有的产品与投资特点。

张翔认为,亿纬锂能虽然属于二线厂商,但比较稳健。可以预见,其短期之内不会有大幅增长,也不会面临大幅度下滑。亿纬锂能在上下游也进行了相关投资,业务分布比较广,汽车行业主要客户有小鹏、吉利、三一等。

一、净利率高过宁德时代

受到新能源汽车行业快速发展,动力电池需求上升影响,亿纬锂能出货量增高。

财报显示,亿纬锂能Q3出货量约8-9GWh,其中三元锂电池出货量1.5GWh,磷酸铁锂电池出货量6.5-7.5GWh。储能业务方面,约3GWh左右,环比增加50%。

亿纬锂能财报提及随着新建产能持续释放,为了满足客户需求,电池出货规模增长较大,给予客户一定信用空间,带来应收账款增加。

截至2022年9月30日,亿纬锂能应收账款较2022年1月1日增长49.55%,达到74.8亿元。此外,存货相应增加,截至2022年9月30日,亿纬锂能存货79.14亿元,较2022年1月1日增长113.19%。

同其他动力电池厂商相比,亿纬锂能也受到上游原材料涨价的影响。财报披露,动力电池行业外部环境复杂多变,亿纬锂能强化供应链管理,积极开展上游供应链布局,一方面,确保原材料稳定供应,另一方面降低原材料采购成本。

同时,亿纬锂能继续加强公司内部管理以及生产过程的管控,进一步提高生产线的稼动率和良品率,降低产品制造成本。截至2022年9月30日,亿纬锂能预付款项较2022年1月1日增长234.15%,达到18.41亿元。

亿纬锂能财报中披露了,2019年以来的多项主要合作,包括与以色列初创公司StoreDot Ltd、戴姆勒股份公司、上海瀚舜船务有限公司等关于提供动力电池的合作。

2021年,亿纬锂能先后与成都经济技术开发区管理委员会、惠州市人民政府、云南省玉溪市人民政府、匈牙利Debrecen(德布勒森市)政府子公司、博世,就50GWh 动力储能电池项目、锂资源产业链、新能源电池全产业链集群、建厂等内容展开合作。

亿纬锂能还计划与四川省新能源动力股份有限公司、蜂巢能源科技股份有限公司共同出资设立四川能投德阿锂业有限责任公司。该合资公司产能为3万吨电池级碳酸锂和电池级氢氧化锂产品的生产线。

除了财报披露的动态,亿纬锂能再度密集对上游供应链进行布局。

今年9月份以来,亿纬锂能先后与瑞福锂业、贝特瑞(四川)新材料科技、荆门新宙邦进行股权收购或者增资,以对锂电池材料、负极材料、电解液等动力电池上游产业加强把控。

据东吴证券估计,今年Q4以及明年,亿纬锂能业绩将进一步提升。Q4出货量或环比再增加20%,全年出货30GWh(三元10GWh,铁锂20GWh,其中储能出货上修至10GWh)。

2023年,东吴证券预计亿纬锂能出货将达65-70GWh(铁锂45GWh+,三元软包10GWh,三元方形+大圆柱10GWh),其中,储能出货预计30GWh,占比提升至40%+。大储主要受益于华为、阳光电源、林洋能源等集成商拉动,产品销售至国内及美国。

换言之,亿纬锂能业绩还有更多上升空间。

财报显示,亿纬锂能加大对锂电池主营业务研发投入,培养超过两千人的研发团队,建设研究院、多个实验室、中试线。2022年1-9月,亿纬锂能研发投入14.32亿元,同比增加55.01%。

另外,在毛利率、净利率方面。2021年Q3至2022年Q3五个季度,亿纬锂能毛利率分别是21.55%、17.11%、13.75%、15.96%、17.3%;净利率分别是15.83%、13.5%、7.1%、9.56%、14.93%。

与动力电池龙头企业宁德时代相比,2022年1-9月宁德时代投入研发105.77亿元,同比增长130.18%,是亿纬锂能的七倍之多。尽管亿纬锂能在不同类型锂电池方面布局较全面,但在前沿电池研发领域,投入偏小。

不过,与宁德时代毛利率、净利率相比,亿纬锂能数据表现偶尔优于宁德时代。2021年Q3至2022年Q3五个季度,宁德时代毛利率分别是27.9%、24.7%、14.48%、21.85%、19.27%;净利率分别是13.04%、15.29%、4.06%、11.97%、10.23%。尤其是今年Q3,亿纬锂能净利率甚至超过了宁德时代。

“宁德时代目前处于疯狂烧钱期,不断买地,扩充产能,开支、开销太大,造成宁德时代利润有时偏低。”张翔说。

二、电子烟投资收益下降

与其他动力电池厂商投资布局不同。

亿纬锂能还涉足消费级锂电池。据公开资料显示,2014年,亿纬锂能收购麦克韦尔50.1%的股权,进入电子烟领域,2017年,又通过收购金能电池拓展消费领域。

消费级电池包括包括智能手环、TWS耳机、智能音箱、电子烟等等。此外,亿纬锂能还涉足智能物联网、智能电表、ETC等领域。

以电子烟领域为例,麦克韦尔作为最大的电子烟ODM厂商之一,麦克韦尔被外界称为电子烟领域的“富士康”。其业务既包括B端企业,又有直接面向C端的自有品牌APV,而亿纬锂能为其提供锂碳电池。2020年,麦克韦尔母公司思摩尔国际在香港上市,亿纬锂能持思摩尔国际32.02%的股权。

在2018年、2019年,电子烟野蛮生长时期,麦克韦尔的高增长为亿纬锂能贡献了高净利润,一度占比达到亿纬锂能净利润的50%以上。

但是,近两年国内电子烟行业迎来最强监管。今年10月1日起,占比最大的品类水果味电子烟正式禁售。

随后,财政部、海关总署、国家税务总局日前联合发布公告称,自2022年11月1日起,将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。

电子烟行业迎来重挫。

受到疫情以及政策双重影响,思摩尔国际业绩下滑严重,2022年上半年净利润13.85亿元,同比下降51.9%,投资损失直接拖累亿纬锂能净利润。2022年Q3,亿纬锂能财报披露,其对参股公司思摩尔国际控股有限公司投资收益同比下降幅度较大。

其实,早在今年4月,《关于促进电子烟产业法治化规范化的若干政策措施(试行)》发布后,亿纬锂能就发布公告称,拟通过大宗交易方式择机减持EBIL持有的不超过思摩尔国际股票的3.5%,以聚焦主营业务,优化资产结构。

相比之下,宁德时代布局、投资与动力电池相关性更强,涉及上游原材料、设备企业、前驱体、正极企业等,还通过控股、持股方式与汽车企业、动力电池企业展开合作。

尽管,亿纬锂能涉足电池领域范围较广,但随着电子烟风口已过。曾经为亿纬锂能贡献超高利润的业务潜力有待重估,未来,亿纬锂能势必要聚焦锂电池以及储能赛道,找到“第二增长曲线”。

评论