记者 |

“碳酸锂散单的报价,已经有65万元/吨的了。”

近日,一位锂行业内人士张立(化名)对界面新闻表示。

据上海钢联数据,截至11月16日,电池级碳酸锂均价为59万元/吨,价格区间为58.5万-59.5万元/吨,连续五日维持该价格。

上海钢联新能源事业部锂业分析师曲音飞对界面新闻表示,“现货市场的零单成交价格有的已突破60万元/吨,大范围仍控制在59万-60万元/吨,此价格点也是多数下游企业可接受的区间。刚需急采的情况下,不排除高价拿货。”

去年年初,电池级碳酸锂均价仅5-6万元/吨,之后开启上涨通道,到去年10月中旬站上20万元/吨大关,今年初站稳30万元/吨后,继续上涨,目前价格已较去年初上涨约十倍。

在碳酸锂价格涨势愈发难以遏制的情况下,产业链该如何消化自上而下的成本抬升?各个环节之间是如何进行价格传导?

定价主动权在上游

动力电池是新能源汽车中最为关键的部件,其占整车成本近40%-60%,当前主流的动力电池主要有三元锂电池和磷酸铁锂电池。

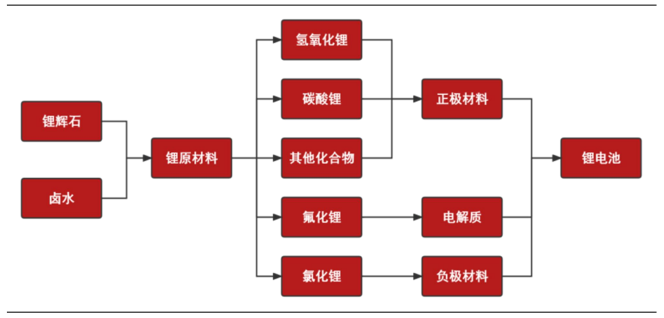

这两种电池都属于锂离子电池,主要由正极材料、负极材料、隔膜和电解液组成,锂金属是其中关键原材料。

浙商国际报告指出,正极材料是锂电池成本占比最大的部分,高达30%-40%,其生产成本受氢氧化锂、碳酸锂等原材料成本影响大。

由此看,锂电池产业链中一条重要的成本传导链条,“上游锂资源-正极材料-动力电池-下游整车厂”。其中,上游锂资源需要拆分为锂矿和锂盐两种进行分析。

锂精矿是生产锂盐的重要原材料。目前锂盐产品主要包括碳酸锂和氢氧化锂,前者主要用于磷酸铁锂、钴酸锂以及部分三元锂类的正极材料,氢氧化锂主要用于高镍三元正极材料中。

“以目前锂盐价格看,手中有矿的企业财务数据都不错,没矿的锂盐企业就只能小赚个加工费。”张立表示。

以国内两大锂盐巨头天齐锂业(002466.SZ/9696.HK)、赣锋锂业(002460.SZ/1772.HK)两家为例,它们所采用的锂矿采购定价模式为半年或季度定价模式。

据天齐锂业在互动者平台表示,其控股子公司泰利森位于澳洲的锂精矿每半年定一次价,定价参考锂产品市场上三家报价机构上一个季度的价格变动情况,再根据采购量给到股东一定折扣。这三家机构为Fastmarkets、Benchmark Mineral Intelligence和亚洲金属网。

赣锋锂业的长协锂精矿为每季度定价模式,主要供货商同样来自澳大利亚。该公司持有Mt Marion矿山50%权益,同时与Pilgangoora锂矿等签署包销协议。

“因为锂矿石大多来自澳大利亚,原材料来源相对单一,且货源紧张,所以产业链最核心的定价权是在澳洲矿商。”张立说。

他进一步指出,澳洲矿商的定价逻辑有很多参考量,包括机构报价、市场波动情况、甚至是拍卖价格等。

“一般大单是以包销的形式,价格基本由矿商定。即便是特斯拉这种企业,都难搞定矿商,”张立表示。今年10月,特斯拉与澳大利亚矿商Core就一项为期四年的锂供应协议未能达成一致,最终谈判破裂。

评论