文丨张涛、路思远(中国建设银行金融市场部)

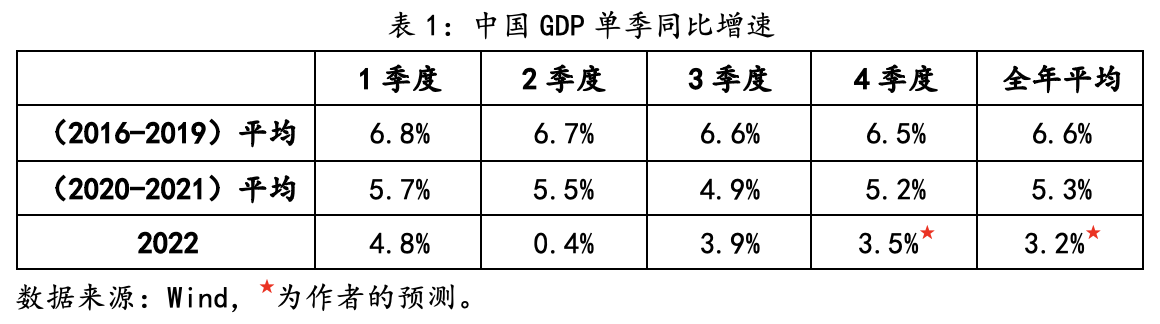

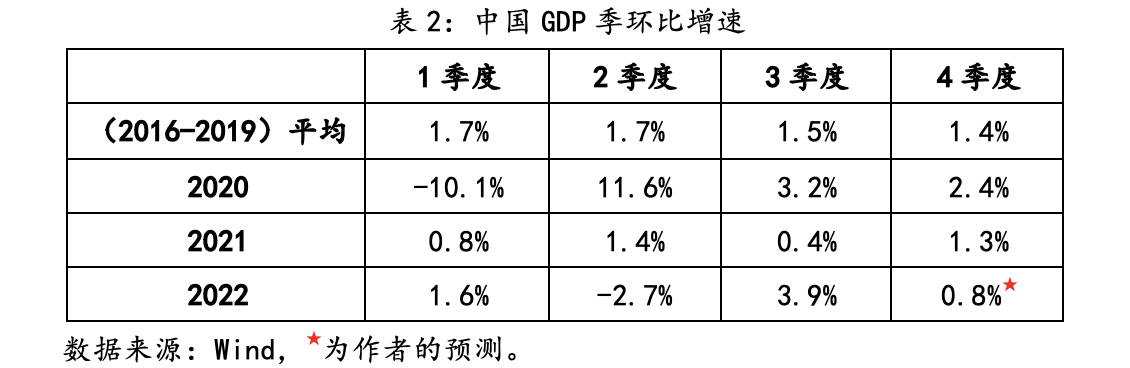

自2022年5月中旬以来,伴随宏观层持续增加稳经济的政策力度,微观经济主体的经济活动随之出现明显改善,GDP同比增速由二季度的0.4%回升至三季度的3.9%,GDP环比增速更是由二季度的-2.7%回升至3.9%,但是10月份生产、投资、消费和出口等多项经济数据较前期再次出现明显回落,反映出经济复苏依然脆弱。

对于2023年的中国经济而言,在复苏的脆弱性与稳经济的政策意图叠加影响下,经济运行的高波动也会延续。

基于观察到的数据与现象,目前我们对明年中国宏观经济运行的认识是:经济的关键在于复苏进程能否加快。

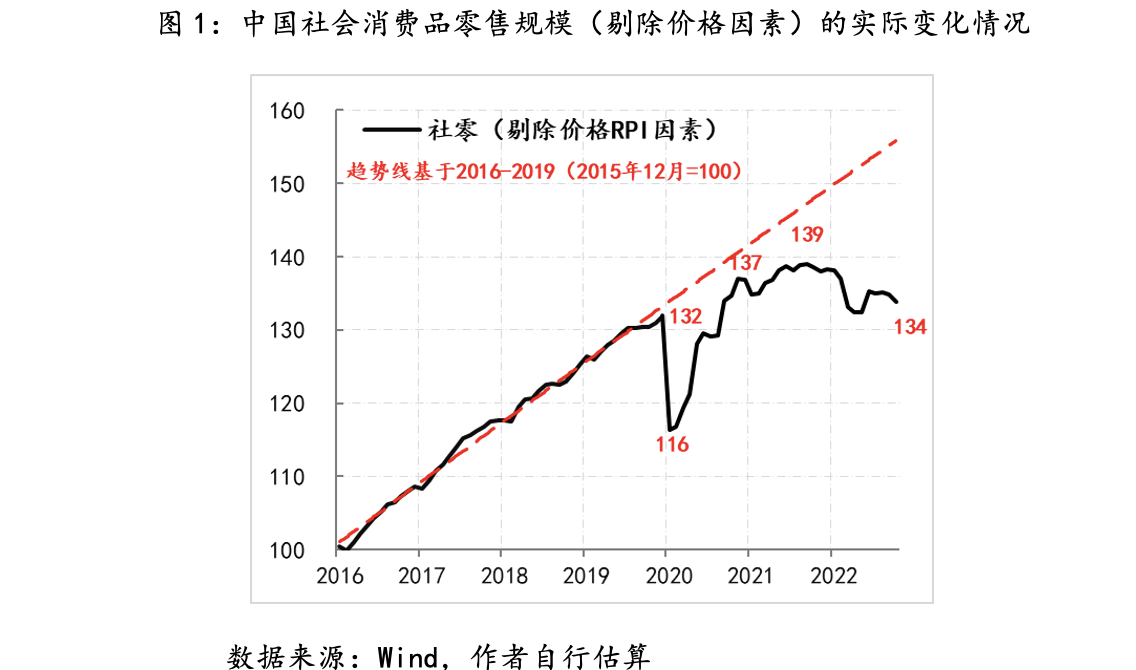

首先,修复再度扩大的消费与投资缺口是今后经济的首要问题。

虽然中国经济在2022年三季度出现了同比和环比均为3.9%的增长,但环比增长主因是上海及长三角地区于二季度被疫情冲击出了缺口,三季度因缺口的自然回补带来了环比增长;同比增长则是因去年同期“双限双控”政策对经济造成了影响,今年三季度同比增长数据很大程度基于去年同期的低基数。而若剔除这些因素,经济缺口则是呈再度扩大的趋势。

为了尽可能观测经济缺口再度扩大的程度,我们分别观察了剔除物价因素后的消费与投资的实际情况。例如,剔除价格因素(价格指标我们选取的是商品零售价格RPI),以2015年底数据为基数100,相应2019年底消费为132,而在2020年春节前后疫情冲击下,消费曾一度跌至116,之后进入修复,2020年底已修复至137,基本接近2016-2019年趋势线水平,但之后修复进程放慢,直至2021年三季度仅修复至139,但距离趋势线水平距离有所扩大,之后缺口快速扩大,截至2022年10月,消费仅为134,几乎与2019年底的水平持平,即过去三年间,剔除价格因素之后,消费近乎零增长,较2016-2019年趋势线水平存在15%的缺口。

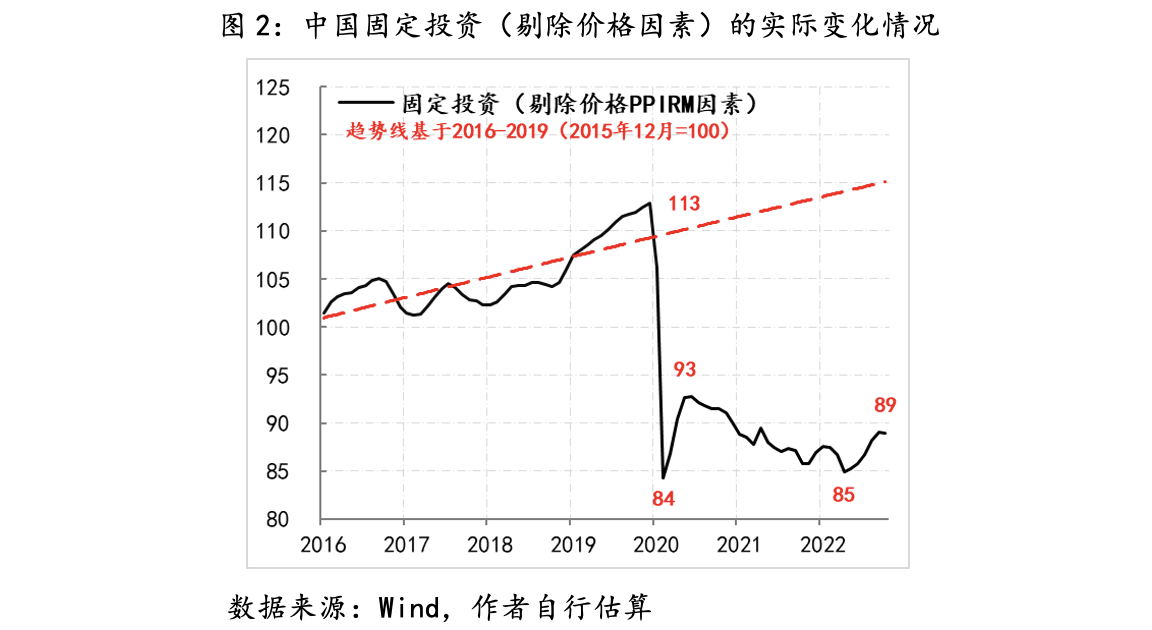

剔除价格因素,固定投资同样也呈现出修复波折和缺口再度扩大的情况。以2015年底数据为基数100,2019年底固定投资为113,仍高于2016-2019年趋势线水平,2020年春节疫情冲击下,大幅降至84,之后在2020年底修复至93,但2022年10月末仅为89(2022年5月曾一度降至85),即当前固定投资较趋势线水平存在30%以上的缺口。当然除了疫情冲击之外,房地产行业趋势性调整对投资的影响也是十分巨大的。

这里需要重点说明的是,鉴于统计部门自2020年不再公布固定投资价格数据,我们选择生产资料购进价格数据(PPIRM)来替代,由于价格数据选择的问题,我们对固定投资缺口存在高估的风险。

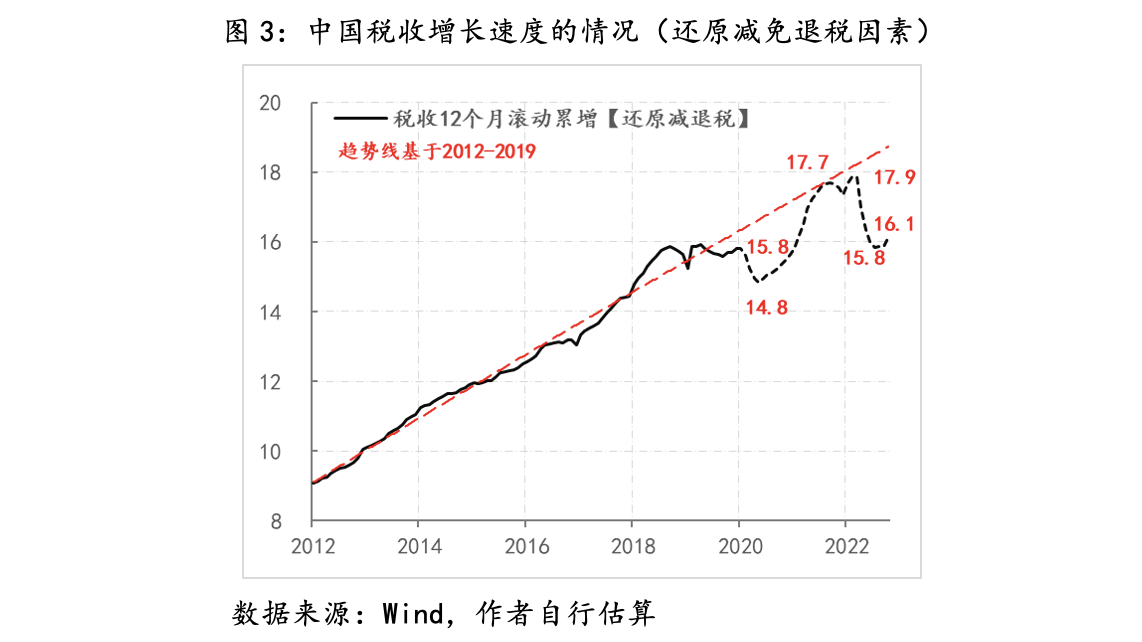

除了直接观察消费和投资的缺口之外,我们还通过税收的增长情况来间接观察广义税基名义GDP的变化情况,此逻辑依据为宏观税负=税收÷GDP。鉴于2016年前后减税政策就成为重要的宏观政策,加之期间还有营改增等重大税制调整,我们相应将2012-2019年税收数据作为趋势线的数据基础,同时为了剔除疫情后额外增加的减免退税政策影响,我们按照逐月平均的方法还原了减免税因素,即将当年的减税规模平均分配到当年的12个月份。

2019年底我国税收增长速度为15.8万亿/年,2020年春节疫情冲击令税收增速掉了1万亿/年,但到2021年三季度,税收增速已修复至趋势线水平的17.7万亿/年,但之后税收增速持续下降,2022年7月曾一度降至15.8万亿/年,与疫情前水平持平,10月份才缓慢恢复至16.1万亿/年,距离趋势线水平依然低了近3万亿/年,对应的广义税基名义GDP缺口在15-17万亿左右(宏观税率为17%),相当于2021年名义GDP的13%-15%,基本与我们在前文中对消费和投资缺口测算带来的经济缺口程度相当(按照GDP支出法中三大需求构成测算)。

因此,对于2023年中国经济而言,首要问题就是要把既有的缺口尽可能填补。

其次,外部需求的不确定增加了经济缺口填补的困难。

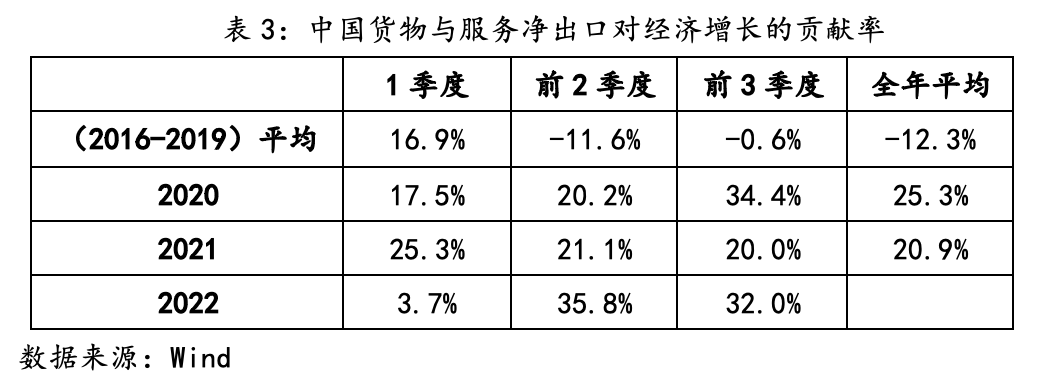

疫情以来,在消费与投资缺口持续存在的环境下,中国经济总体增速之所以还能保持一定韧性,与净出口的经济增长贡献密不可分。例如,疫情以来,净出口对经济增长的贡献率持续保持着异常高的水平,即便是今年在出口增速持续回落的情形下,前三季度净出口对经济增长的贡献率依然高达32%,高于2020年与2021年本已不低的水平。

但是三年来净出口的异常贡献显然是不持续的。例如,在2020年下半年之前,顺差与进口之间呈现明显的相关性——进口扩张则顺差降,但疫情之后,这种相关性不再存在,即在进口不断增长的环境下,顺差的增速更快,主因是疫情之后,海外供应能力的受限与海外需求增长共同作用下,中国获得了一块额外的外需。不过伴随这两个条件的弱化,额外的外需势必会势微,相应净出口对经济增长的贡献自然会下来。

第三,家庭部门资产负债表调整制约消费缺口的修复。

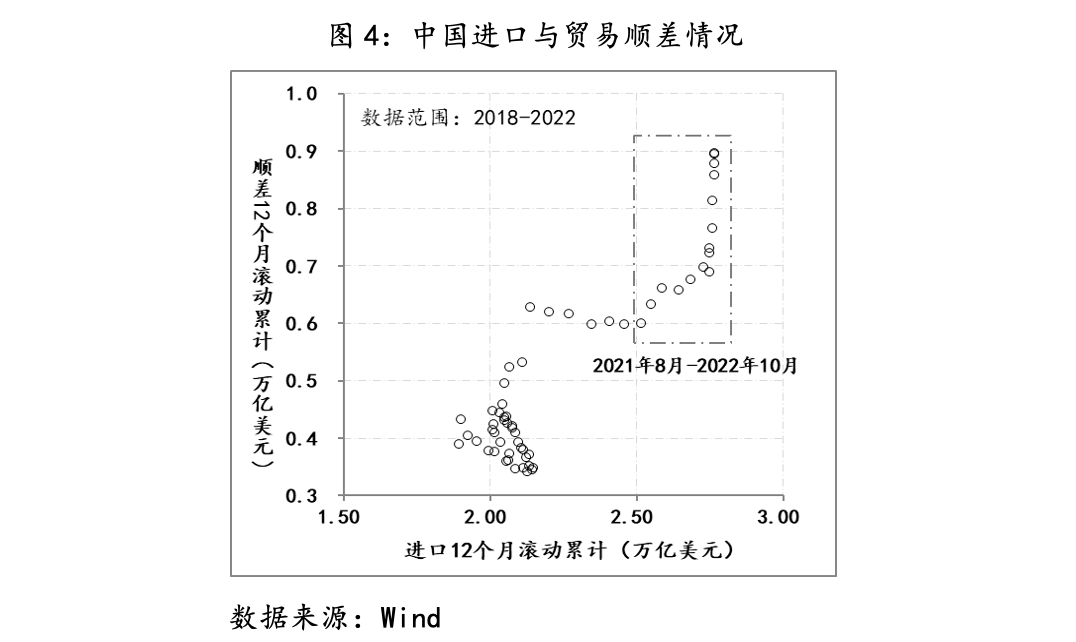

自2021年二季度以来,中国家庭部门的债务融资速度开始呈现趋势性下降,2021年3月末家庭部门债务融资速度为9.22万亿/年,至2022年10月末已降至4.5万亿/年,19个月间累计下降了4.7万亿,平均每月下降了2500亿;5个月后,家庭部门的存款则开始呈现趋势性上升,2021年8月末,家庭居民存款增速为9.72万亿/年,至2022年10月末已升至15.3万亿/年,14个月间累计上升了5.6万亿,平均每月上升4000亿。

在家庭部门的资产负债表呈现出“存升贷降”趋势性变化背后,反映出家庭部门对自身未来收入增长的不乐观,进而主动采取压缩债务的方式来应对,居民降低消费信贷的也包括其中;另外,年轻人的高失业率已经开始向其父母一代传导,并直接推升他们的预防性储蓄,这也是家庭部门降低当期消费并增加存款的重要原因。

就目前情况而言,在家庭居民不断下降的收入预期与不断抬升的预防式储蓄动机扭转之前,居民消费缺口很难在短期内修复完成。

第四,人口因素的中长期影响将集中显现出来。

自2013年中国15-64岁适龄劳动力人口由峰值10.1亿人开始下降,至2021年已降至9.65亿人,同期65岁以上人口占比由9.7%升至14.2%,另据联合国预测,未来10年中国适龄劳动人口占比将进一步降至59.4%,累计净减少1.6亿人,而第七次人口普查显示,我国总和生育率已降至1.3的极低水平(远低于2.1%的更替水平之下),2021年人口自然增长率已降至0.34‰。鉴于人口是慢变量,短期内难以快速改观,伴随其对经济增长的影响已步入集中显化阶段,对经济潜在增长的负面影响也将不断显现。

基于上述四点,我们预计“稳增长和保就业”依然是2023年宏观调控的主要内容,同时考虑到疫情的不确定性,以及外部环境的多变,经济增长只能将更加倚重投资拉动(尤其是基建投资),而且鉴于微观主体正处在资产负债表深度调整和修复阶段,投资拉动的资金来源将更加倚重广义的政府支出。

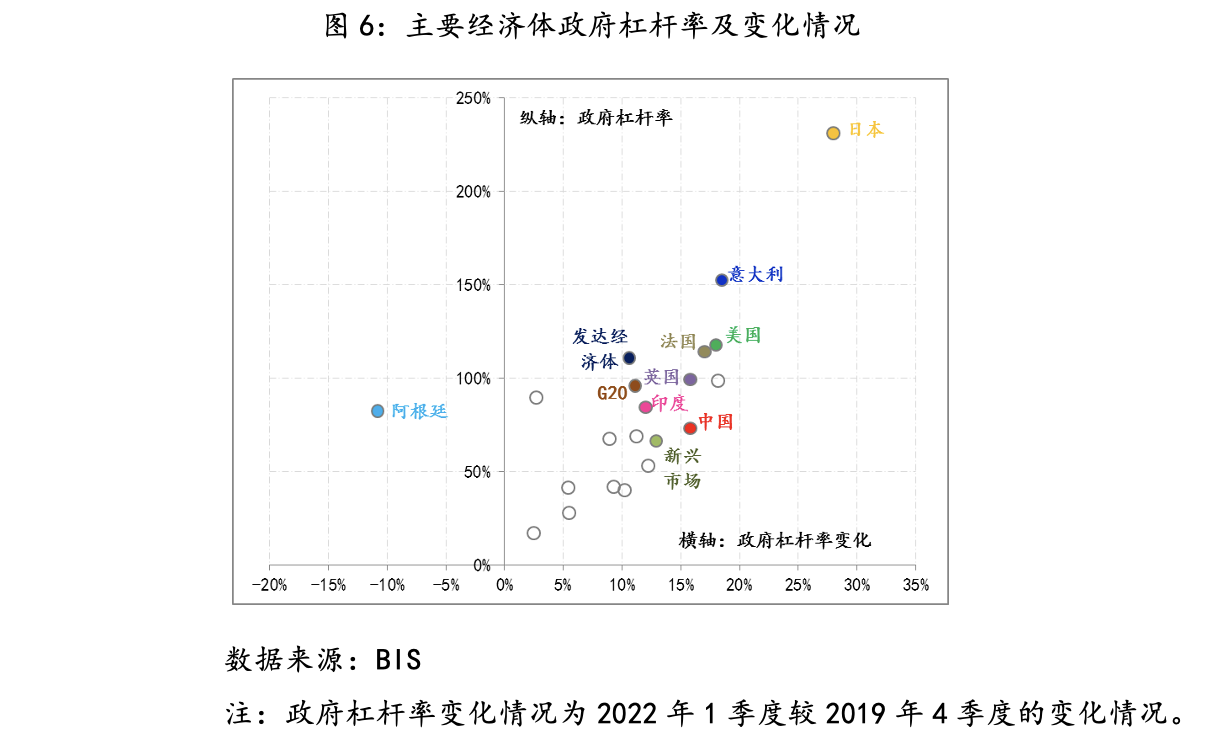

虽然疫情以来,中国政府的杠杆率提升了15.8%至2022年1季度末的73.4%,但政府杠杆率绝对水平不仅低于发达经济体平均水平,也低于G20的平均水平,相应后期政府支出阶段性扩大也具备相对可用空间。

整体而言,我们目前的认识是,在必要的政府支出和投资的逆周期扩张支撑下,2023年经济增速有望实现4%以上,但高波动的复苏特征还会延续,如果国内频繁反复的疫情得到根本性扭转,更高水平的增速则也有望实现。

参考:

评论