文|买车家

「春江水暖鸭先知,水寒也一样。」

最近,总看到相识的4S店销售,在朋友圈推送促销信息,优惠幅度和发文频率比以往都要来得“汹涌”。可在我的打听下,他们的成交率并没有因为更 “努力”而提高,往往沟通了大半天都得不到一个意向用户。

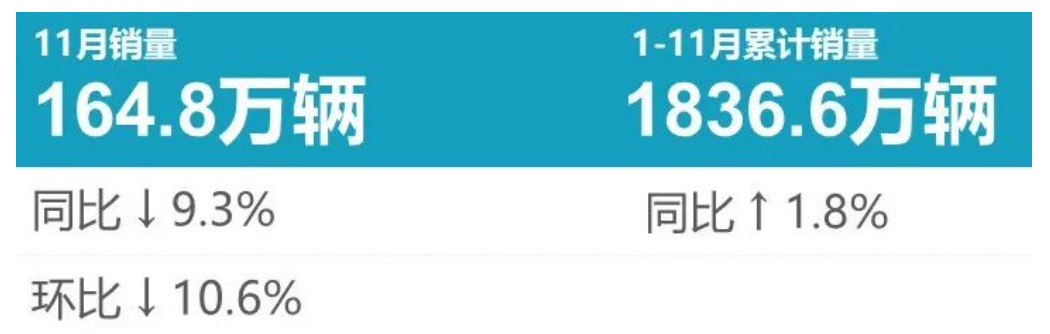

11月的确是传统销售淡季。据乘联会公布的2022年11月乘用车销售数据显示,总共卖出164.9万辆,同比下降9.2%,环比下降10.5%。

尽管从1-11月的宏观数据看,国内车市累计零售达到1836.7万辆,同比增长1.8%,但这其中主要贡献的还是因年中启动的购车税优惠政策,从而让6-9月实现阶段报复性增长。

而11月作为金九银十和春节购车季之间的过度月,各家车企的销售数据往年通常都比较“平”,尤其是10月下旬以来,全国很多核心城市大范围防疫管控,影响了正常汽车消费节律。

尽管秋冬季的车市有些 “萧瑟”,属于意料之中。但具体数据上,相较之下燃油车环比下降18%,同比去年11月下降27%,11月国内新能源车仍环比上涨7.8%,同比上涨58.3%,渗透率一跃达到了36.3%。

新能源的逆势增长,主要是油价高位而电价锁定的供给失衡,撬动了新能源车订单表现持续给力,虽然11月整体车市受到了防疫措施的影响,但大部分新能源厂商订单积累较好,头部厂商增量明显。

以大热的比亚迪为例,11月凭借22.99万销量稳居第一,即便是1-11月累计销量也达到158万辆,位居全榜第二。而同比增长高达159.5%,市场份额达到13.2%的数据更说明其强大的市场认同率,堪称是国产品牌的一个里程碑时刻。

另外,新能源转型程度普遍相对可观的自主品牌,在11月反而整体逆大盘创新高,卖出了87万辆新车,同比增长5%。值得一提的是,自主品牌11月的销量份额达到了53.4%,意味着11月每卖出的两台新车里,就有一台是国产的。

说到这儿大家应该很清楚了吧, 11月整体车市成绩不佳,拖后腿的主要就是那些仍然以销售燃油车为主的合资品牌。对比之下,11月主流合资品牌总共只卖出了54万辆,同比大幅下降31%,环比也下降了23%。就连以往大家心目中最坚挺的日系品牌, 也仅剩广汽丰田获得了3.5%的同比正增长,其余两家本田合资公司,以及日产均掉出乘联会公布的11月车企销量排行版前十五名。

相对应的,具体到细分市场,轿车销量榜中,除了优惠幅度提高,以价换量的凯美瑞、雅阁、帕萨特同比有所增强,其他合资车型均有所下滑,尤其是作为一汽丰田销量支柱的卡罗拉,同比下滑幅度高达24.7%。

合资SUV的整体表现也比较一般,前十仅有途观L入榜,而曾经的“常青”选手,包括CR-V、皓影以及RAV4荣放等表现均较为一般。

另外,豪华品牌也没逃过供给端天秤向新能源车倾斜的消费趋势,其中以BBA为代表的多款主力销售车型同比均出现明显下降。

其中,宝马3系、5系、奔驰E级和奥迪A4L月均销量取得过万的成绩,但3系同比几乎没有变化,5系和E级同比分别大跌20.7%和15.4%,而取得了74%同比增长的奥迪A4L的销量数据,则建立在高达7万的全系优惠幅度之上。

当然除了BBA之外,其它品牌的车型呈现明显的阶梯差。自认为产能爬升后销量能够超越3系的蔚来ET5,11月卖出了2968台,上量指数不如自家高级别车型ET7。另外,红旗H9销量为1288辆,同比大跌65.5%,一方面也受到了同价位新能源车的挤压,另一方面分析可能由于车型长时间没有优化更新,产品竞争力有些掉队。

回顾1-11月的国内车市表现,自主品牌乘着新能源的东风,正加速崛起,而那些还在吃燃油车老本的合资品牌,则在此消彼长之下逐渐掉队,即便还有部分品牌可以通过降价换销量的手法稳住销量,但这显然也不是长久之计。

好消息是,2023年1月就迎来春节,比往年来的更早,12月开始就有不少过年优惠活动提前启动,再加上疫情的逐步放开,新能源国补和购置税减半补贴进入倒计时,对于刚需消费者的催促,有望推动12月车市迎来一波火热。

当然,对于消费者来说,能赶上最后的补贴,以及车企们普遍未完成年度销量目标,大概在12月会推出强力的优惠政策,说明12月也许是今年购车的最佳时机。

评论