界面新闻记者 |

2022年资本市场动荡加剧,对于券商资管子公司们来说,可谓是压力重重。

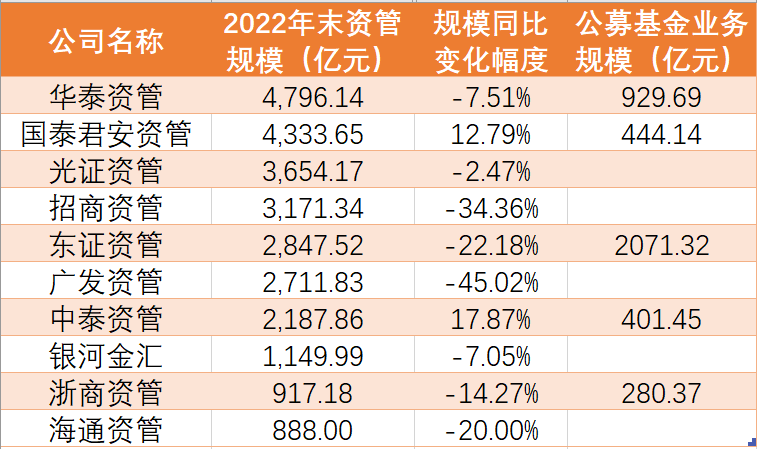

界面新闻记者根据上市券商披露的2022年年报整理发现,目前已披露业绩数据的10家券商资管子公司中,八成都面临规模收缩、业绩下滑的困境。

从资管规模来看,行业整体规模收缩。根据中国证券业协会数据,2022 年末证券公司资产管理业务合规受托资金规模9.76万亿元,同比下降 9.69%。

具体看这10家公司,华泰资管、国泰君安资管两家公司领衔,规模均超4000亿元。不同的是,华泰资管是由2021年的5185.73亿元降至2022年的4796.14亿元,国泰君安资管则是由2021年的3842.25亿元升至4333.65亿元。

国泰君安年报显示,2022年,国泰君安资管顺利完成临港、东久 REITs 项目发行,ABS规模继续保持行业领先。公募基金管理规模444.14亿元、较上年末增加84.2%,报告期内新发公募产品14只,首发规模合计 40.95亿元,涵盖债券、指数增强、混合、公募REITs、养老FOF等多个类别,期末存续公募产品30只。

除了国泰君安资管,手持公募牌照的中泰资管持续发力,2022年末资管规模同比增长17.87%至2187.86亿元。其中,公募基金业务实现翻番,由2021年末的174.68亿元增长至401.45亿元。

不过,一向以公募业务见长的东证资管,2022年遭遇“滑铁卢”,资管规模缩水至2847.52亿元,同比下降22.18%,公募基金规模较2021年末减少了约600亿元。公司以封闭产品作为客户长期投资工具,旗下长期封闭权益类基金规模约789亿元,占公司所有权益类基金规模的69%。

在尚未持有公募牌照的券商资管子公司中,广发资管、招商资管两家头部公司缩水最为严重,虽然规模保持2500亿元以上,但是同比降幅分别达45.02%和34.36%。“一参一控一牌”新规出台后,两家公司率先递交公募牌照申请材料。

招商证券表示,报告期内,招商资管加速推动主动管理转型,持续推进大集合产品公募化改造工作,年内完成4只大集合产品公募化改造,截至年末累计完成7只大集合产品公募化改造,年末公募大集合产品规模达370.60亿元,公募牌照申请于2023年1月获证监会受理。

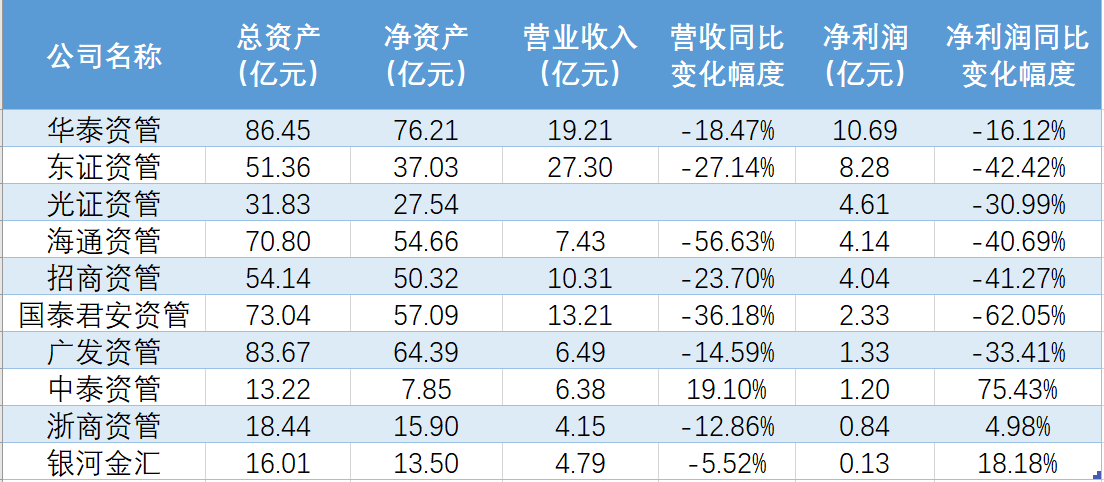

另一方面,资管规模与经营业绩挂钩,规模下滑的背景下业绩也难言亮眼,头部公司净利润下滑更为明显。

华泰资管、东证资管位居营业收入、净利润前两名,两项数据较2021年均有下滑。华泰资管2022年实现营业收入19.21亿元,同比减少18.47%;实现净利润10.69亿元,同比减少16.12%。东证资管2022年实现营业收入27.30亿元,同比减少27.14%;实现净利润8.28亿元,同比减少42.42%。

东方证券相关人士告诉界面新闻记者,管理规模下降造成管理费收入减少,去年行情下业绩报酬也有减少。

此外,光证资管、海通资管、招商资管2022年净利润均超4亿元。

值得注意的是,规模扩张的国泰君安资管并没有实现净利润增长,反而是10家公司中降幅最大的公司。2022年公司实现净利润2.33亿元,同比下降62.05%。

国泰君安相关人士表示,目前费率处于竞争状态,公司产品管理费率有所下降,这也是未来的趋势之一。

头部公司纷纷加入内卷行列,业绩也难免受到市场波动影响,更加剧了公司的业绩压力。相比之下,中泰资管犹如“黑马”,2022年业绩大幅增长,实现营业收入6.38亿元,同比增长19.10%;净利润1.20亿元,同比增长75.43%。

浙商资管、银河金汇虽然没有实现营业收入正增长,净利润却有所提升,2022年分别实现净利润0.84亿元、0.13亿元,同比增长4.98%、18.18%。

展望2023年,强化投研和主动管理能力,塑造差异化优势成为发力方向。

海通证券表示,资产管理业务线将构建一支具备市场竞争力的投研团队,加强与总部部门和分支机构的高效合作,大力提升核心业务能力和品牌效应,打造全能资产管理机构。

东方证券表示,面对资本市场大发展,居民财富管理需求爆发的历史机遇,资产管理机构不仅需要思考如何抓住市场短期高增长的机会,更重要的是思考如何长期能够在竞争激烈的环境中胜出。东证资管将围绕主动投资管理能力发展业务,拓展产品矩阵,布局主动权益基金、不同风险收益特征的固定收益产品、养老目标基金和公募 REITs 等。

华泰证券称,证券公司资产管理业务将立足全业务链平台,发挥券商资管特色资源优势,强化差异化的发展禀赋,夯实平台化的基础设施能力底座,不断将全业务场景、内外部资源深度融入平台,以差异化展业构建竞争壁垒、以平台化运营实现硬核突围,寻求业务破局和转型超越。

评论