文|锦缎研究院 愚老头

自从一季度中国汽车出口超过日本,成为全球第一大汽车出口国之后,汽车出口就越来越成为市场关注的焦点。

但很多人不知道的是,也曾经有过那么一段时间,日本汽车横扫世界市场,意气风发,满是少年应有的模样。

历史就是一场轮回,充满了神奇的巧合。宏大叙事是时代的底色,避无可避。时代的一粒灰,落到一个人身上就是一座山,但也可能刚好填平一道沟壑,天堑变通途。

日本汽车的崛起,大背景始于1973年的第一次石油危机,这其中既有日本汽车卧薪尝胆,苦练内功打下的基础,更是大时代的馈赠。只是随着时光一点点的流逝,这段历史逐渐变得模糊,到了今天甚至有些面目全非。

现在就让我们拨开迷雾,从历史中去发掘未来。

01、至关重要的能源

历史,入眼都是一堆堆的灰烬,我们记得住每一个历史大事件,但终究无法还原当年那燃烧的模样。我们只能借着余温,去想象那些曾经的星河灿烂。

我们都知道,上个世纪50-70年代的二十年,是美国中产阶级的黄金年代。有人将那段时间美国工人的优越生活归功于苏联的制度竞争,比如刘正在《苏联解体,美国工人的幸福随之终结》一文中,就这么写道:

这个逻辑了解释分蛋糕的问题,但并没有解决蛋糕总量的问题。问题就是整个70年代联一直都在,1981年的军演更是标志着苏联的实力的巅峰,可是整个70年代,美国工人眼看着生活就是江河日下,一天不如一天。

实际上,美国工人的黄金时代,从根本上要归结于人为压低的能源价格,尤其是石油。

人类生产力和财富的本质,最后都要归结到能源。为什么那二十年,世界石油价格低呢?因为石油以美元计价,而美元通过布雷顿森林体系与黄金进行了绑定。

“我不在乎大国崛起,我只在乎小民尊严”,“要裤子不要核子”,想法都比较的清澈单纯。事实上,美国中产幸福生活的基础恰恰是其美国的强大的国力,核心是布雷顿森林体系。

1944年7月,以美国为首的西方国家建立了布雷顿森林体系,本质上是以美元和黄金为基础的金汇兑本位制。这个体系的主要内容就是美元与黄金挂钩,其他国家货币与美元挂钩。布雷顿森林体系的初始设定是黄金与美元的价格固定为35美元一盎司,换算下来,每一美元的含金量为0.888671克黄金。

在这个布雷顿森林体系下,美元附着在黄金上,狐假虎威,其购买力远超自身的内在价值。石油以美元计价,也就是用黄金计价,而黄金的价值长期看是稳定的,这就人为压低了原油的价格。

我们看金油比这个指标。金油比,就是伦敦金现与WTI原油结算价的比值,本质上就是原油用作为一般等价物的黄金来计价所得出的结果。因为是黄金与原油直接挂钩,所以排除了中间的计价货币,尤其是美元币值的干扰。

在2015年之前,金油比一般稳定在20以下。事实上,布雷顿森林体系从1944年开始,一直持续到1971年8月15日寿终正寝,在这中间二十多年的大部分时间里,金油比的比值都在18-20之间,非常的稳定。

那么问题就是,美国是怎么说服其他国家,接受了这么一个明显偏向美国的货币体系呢?因为两次世界大战已经把这个世界打烂了,美国作为唯一一个战火没有烧到本土的工业大国,是这个世界近乎唯一的光。

布雷顿森林体系的崩溃,从一开始就是注定的。因为黄金开采成本高昂,总量非常稳定,而纸币印起来却几乎没有任何成本,两者总会在未来的某一天分道扬镳。

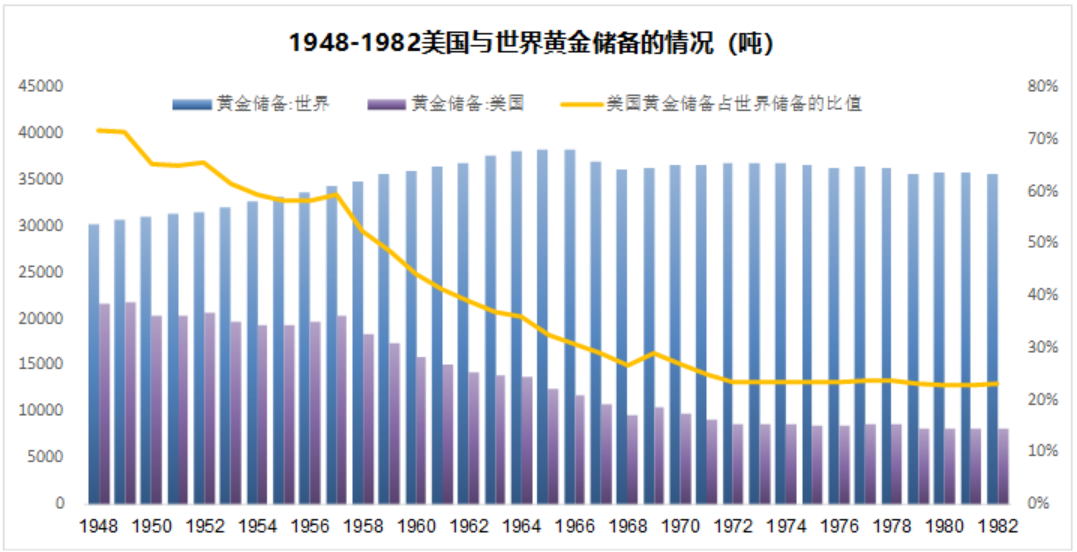

根据世界黄金协会的数据,1948年全世界黄金储备共3.02万吨,其中美国就有2.17万吨,占比超过70%。但随后储备就开始不断流失,尤其是1957年之后,美国的黄金储备急转直下,到1968年,美国的黄金储备近乎腰斩,落到了1万吨以下,占比也从70%到了不到25%。1971年,面对不断流失的黄金储备,尼克松选择躺平,不再承担黄金的兑换义务,布雷顿森林体系也就正式走向了末路。

黄金是地球上中央银行的敌人。黄金的特性,让任何敢于与黄金挂钩的货币都走向同一个结局,那就是德不配位,灾殃必现。

布雷顿森林体系让美国二十多年黄金的超级购买力,也把美国的油价压到了一个长期不合理的低价水平,换来了那二十几年美国工人的黄金年代。

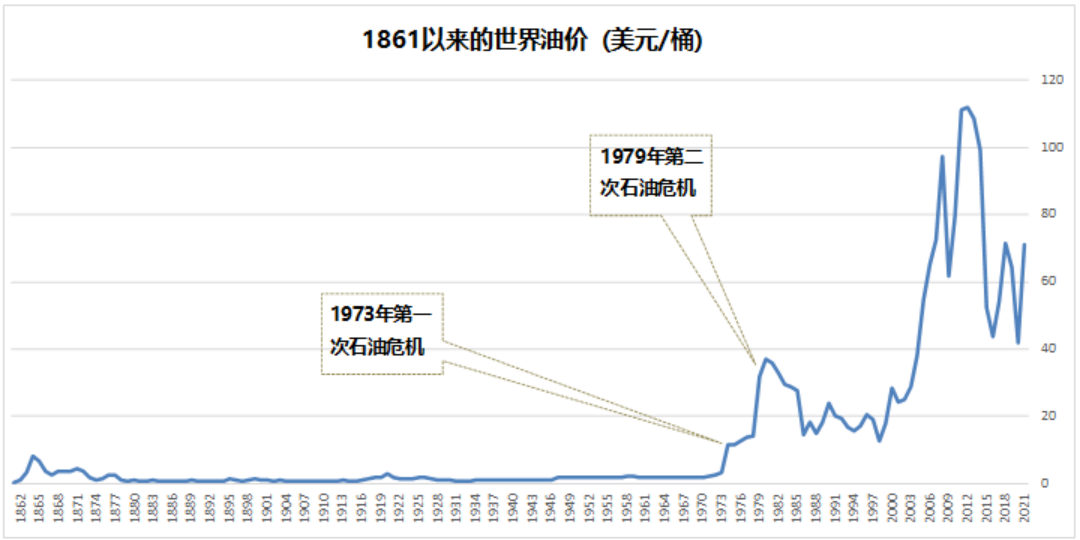

出来混,总是要还的。布雷顿森林体系之后,脱离黄金的美元购买力直线下降,1970年原油价格还是每桶1.8美元,1971年底牛刀小试就涨到了2.24美元,涨幅接近25%。1973年第一次石油危机期间,OPEC在德黑兰开会讨论油价问题,决定把油价从每桶2.12美元提高到11.65美元,随后以美元计价的石油价格就如脱缰的野马,再也回不到了从前。

1973年第一次石油危机的背景是第四次中东战争,你当然会问,中东是产油大户,既然前面还有三次中东战争,那为什么油价没怎么波动呢?原因自然是布雷顿森林体系美元跟黄金挂钩,相当于石油以黄金计价,油价当然稳定。现在美元从美金变成纸币了,那价值自然不是同日而语了。

脱离了黄金这个锚之后,资源国必然要跟消费国保持合理的定价体系,利益重新分配也就再所难免。

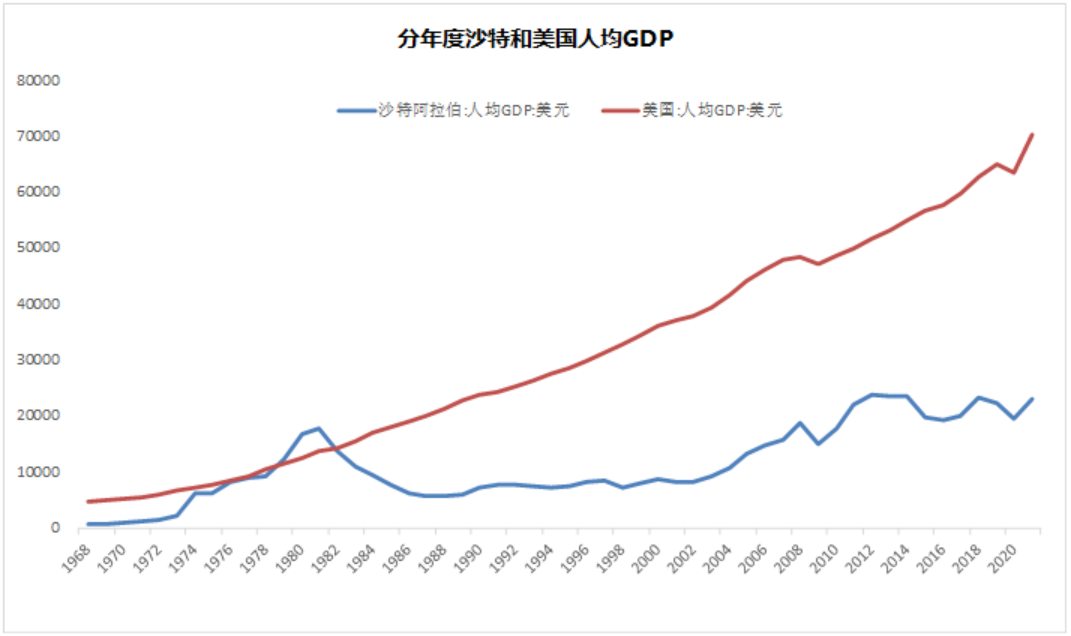

1968年时,沙特人均GDP只有777美元,当年美国是4696美元,美国刚好是沙特的6倍,到了1979年,沙特的人均GDP超过1.2万美元,当年就超过了美国。

上个世纪七十年代,美国的高通胀和经济衰退,就是在为以前的过度消费买单。简单说,以美国在世界经济的地位,他配不上那么高的生活水准。美国八十年代开始的里根经济学,主打减税降费,原因无非就是美国作为最大的消费国,蛋糕被资源国切走一大块之后入不敷出,只能改弦更张选择做大蛋糕的政策了。公平和效率,你总得顾一头。

美元后来选择绑定了石油,形成了现在石油美元机制。应该说,石油是一个并不次于黄金的选择。作为工业的血液,石油是任何国家都逃不开的基础工业品。

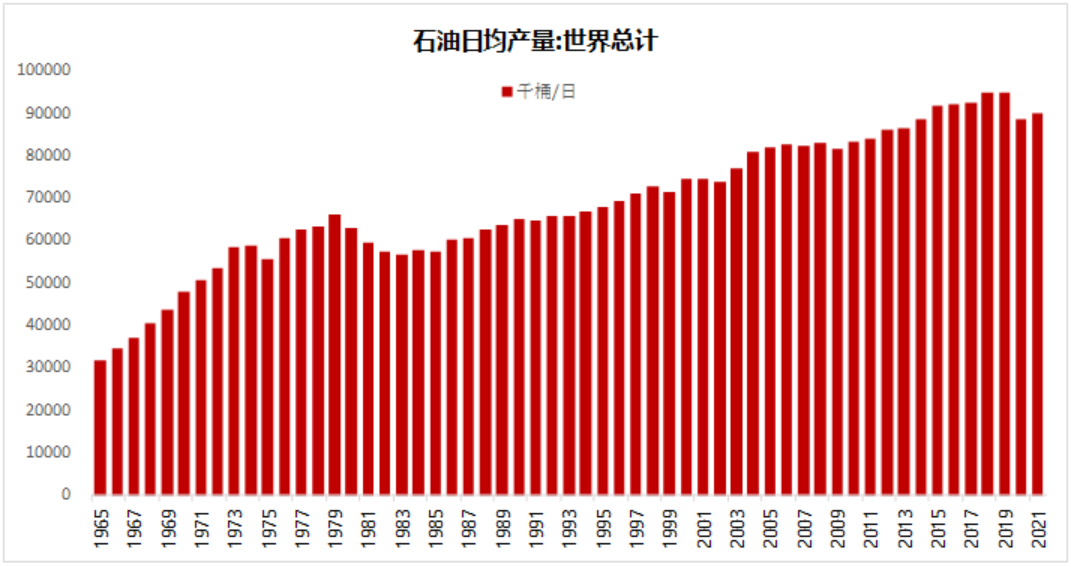

世界石油产量实际变化不大,1971年,实际石油日均产量是5亿桶左右,到今天也不过是9亿桶左右。这么多年还没有翻倍,真的是已经非常克制了。

而绑定了石油的美元,则是另外一幅场景。

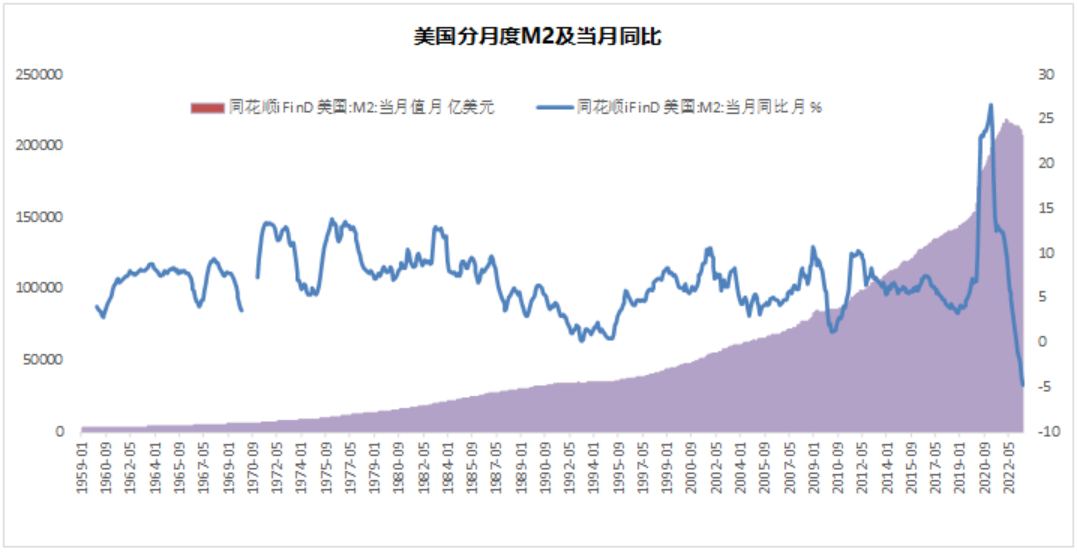

作为全球事实意义的中央银行,美国的M2不断地增加,1971年底,美国M2总额刚超过7000亿美元,到2021年,这个数字已经突破20万亿。

如果现有的石油美元体系延续下去,石油的价格,会逐年上升,因为石油的开采,每年涨幅不大,但是美元印的可是越来越多了。

02、日系车的崛起

日系车的崛起,跟高油价是一体两面。

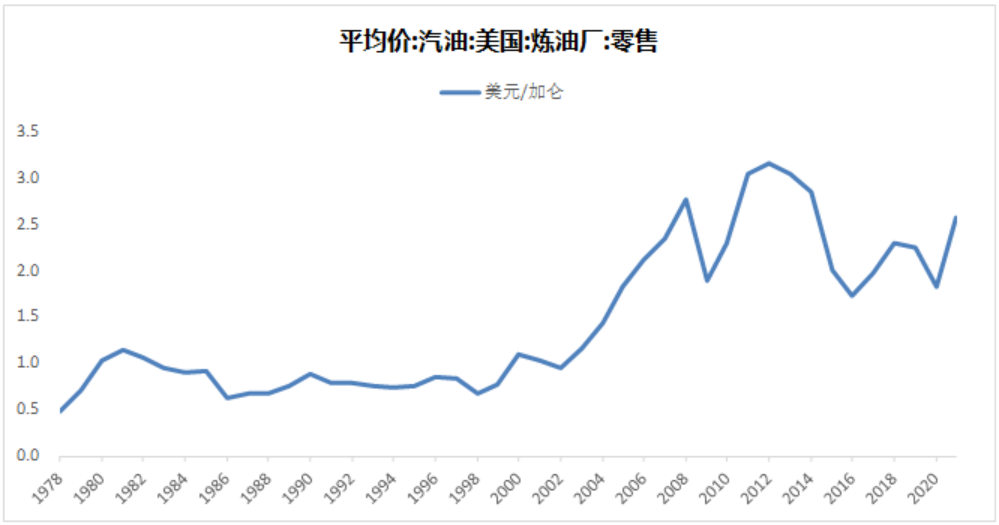

1930年代,美国加油站汽油价格在20美分一加仑左右,这个价格一直维持到60年代末,70年代早期,石油价格上涨之后,美国的汽油价格跳升到40美分一加仑左右。

油价的上涨,带来不仅仅是汽油价格上调,还有通货膨胀,成本上升,工厂消减产量,工人失业,经济衰退。

1973年的第一次石油危机,是美国消费的分水岭。

美国汽车用燃油价格从1973年5月的38.5美分每加仑涨到了1974年6月的55.1美分每加仑,关键的是,涨价就罢了,还加不到油,据美国汽车工业协会的数据,当时有20%的加油站整整一周没有燃油供应,为了节约燃油,很多学校和企业不得不停业。

油价高,日子不好过了,人穷志短,马瘦毛长。美国消费者也只能做出同样的选择,消费降级,口红经济。

在高油价之前,美国消费者喜欢的车是上面这样的。庞蒂亚克GTO,最经典的Musclecar(肌肉车),拥有一台V8发动机,排量6.4L,325马力,妥妥的西装暴徒。

高油价之后,日系车在美国攻城略地的排头兵是上面这位,丰田第三代卡罗拉。前置后驱,1.4L发动机。这两辆车的差距,瞎子都感觉的出来。一个是生活,另一个只是活着。

人都是一样的,兜里没钱之后,生活返璞归真,买车也开始回归交通工具的本质,美国人对日系车的接受程度不断提高。

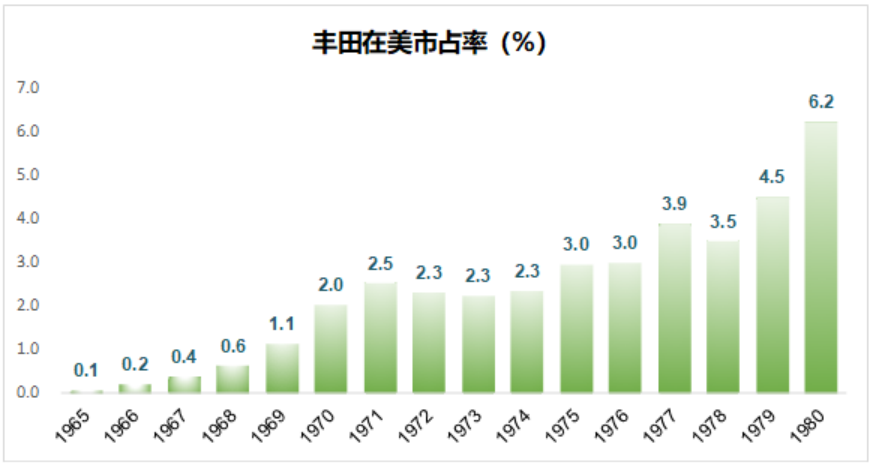

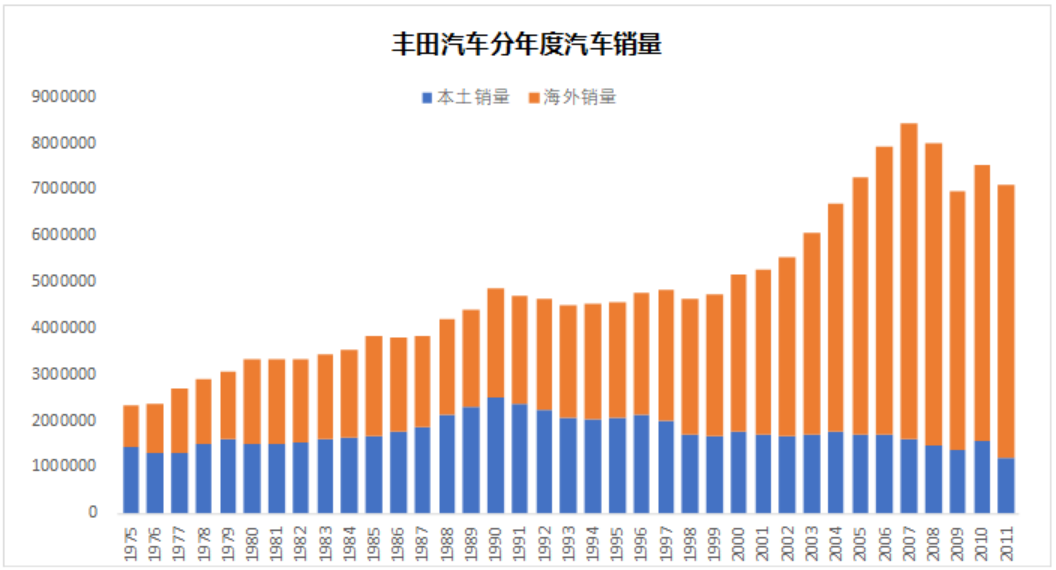

卡罗拉在美国的热销推动了丰田在美国市占率的提升,1965年丰田在美国的市占率只有0.1%,到了1980年市占率就跃升到6.2%。

那美系三强,通用福特克莱斯勒,这段时间就坐以待毙么?

那倒也不是,美系三强也在开发小排量经济型汽车,但需要时间,还有一个非常重要的前提,那就是美国汽车厂商认为油价上涨是暂时的,油价总有一天会回到原来每加仑40美分左右的价格,毕竟过去四五十年,美国的油价就从来没有超过50美分。

屋漏偏逢连夜雨,此消彼长,1979年对日系车还有美系车来说都是一个转折点。这一年爆发了第二次石油危机,美国汽油价格继续飙升,汽车销量下滑,当年美国汽车产量降到不到1200万辆,但是日系车共在美国销售了240万辆汽车,市场份额超过了20%。

重压之下,美系三强交出了近乎历史最差答卷,通用当年亏损7亿美元,福特亏15亿美元,克莱斯勒最惨,亏损17亿美元,资不抵债眼看就要破产了。

日系车迎来了美国整车厂以及失业的汽车工人的抵制,也是在这一段时间,美国掀起了牵涉范围甚广的打砸日本车,甚至抵制日货的浪潮。

平心而论,日系车在美国的遭遇,纯属池鱼之殃。美国消费者也不是不想不支持美系车,问题是他的钱包配不上啊。

日系车的崛起是生态位的胜利,这个生态位决定了,日系车不是想要推翻整个燃油车体系,他只是一个补充。日系车走的是经济适用型的路线,这个定位本来就是美系车所不擅长甚至是放弃的。事实就是,日系车顶峰的时候,也没有在技术上碾压其他车系,此外,日系车高端品牌的塑造一直不算成功。

以变速箱为例,从上个世纪60年代开始,AT变速箱的专利基本都在美国的博格华纳手中,以致于美国AT变速箱的渗透率都到80%了,日本还只有10%。

至于品牌塑造,石油危机之后,日系车也走上了高端化的道路。1986的讴歌、1989年的雷克萨斯和英菲尼迪,都创立于这个时间段。但直到今天,走得最远的雷克萨斯哪怕在日系车有溢价的中国,品牌力也不如BBA。市场普遍的印象就是,雷克萨斯,一直做的都是“精致的平庸”,像极了那些被社会磨平了棱角的中年社畜。

日系车增长的速度也相对温和,并不暴烈,产品开发按部就班,节奏跟美系车也没有特别大的差别。

以丰田为例,1975年丰田共销售汽车234万辆,其中出口90万辆,一直到30年后的2007年,丰田的汽车销量才第一次超过800万辆。

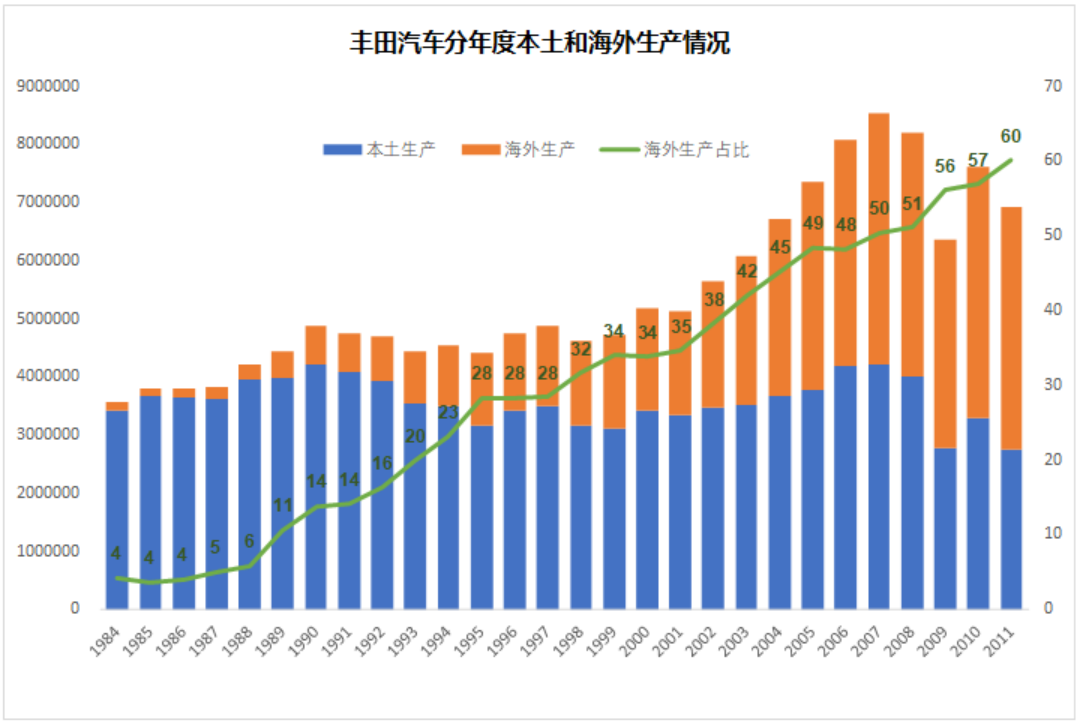

因为出口量大增而受到美国政府的调查,日本政府以及车企也非常配合,主动减少对美国出口,并逐渐转向在美国当地生产,以减少在美国销售的阻力。

1984年,丰田汽车还只有4%的汽车海外生产,到了2007年,海外生产汽车的总量就已经超过了本土,丰田也真正走出日本,成为全球车企。

有意思的是美系三强在这段时间的历史,他们当时面临的问题和窘境,现在的日系车在面对新能源冲击时一样都没拉下,真的是历史的轮回,太阳底下无新事。

看不见、看不起,看不懂,跟不上,这是一般人面对新事物时的应对方式,美国汽车制造商也一样。

进入80年代之后,美国油价虽然略有回调,但再也没回到以前每加仑40美分以下的水平。形势比人强,美系车不得不转型去研发低油耗的经济适用型乘用车。

打不过自然就要加入,美系车开始试着跟日系车学习研发经济适用型乘用车的技术和方法,采取的手段跟我们早期的汽车产业政策一模一样,那就是“以市场换技术”。

美系三强纷纷跟日系汽车制造商合作,在美国设立整车厂。通用跟丰田联合经营了位于加利福尼亚州的NUMMI装配厂,与铃木联合经营了加拿大安大略的CAMI装配厂,还与本田公司签订了发动机的供销协议;福特与马自达合资运营了密歇根州佛拉特罗克的AutoAlliance工厂;克莱斯勒与三菱联合建设经营了位于伊利诺州诺默尔的“Diamond Star”汽车工厂。

对于美系三强,日本汽车行业在技术方面大门敞开,毫无保留。结果是,大力出奇迹的美式风格,跟省钱就是赚钱的日式管理,根本就不在一个频道上。

自家人的吐槽最为致命,迈阿密大学经济学教授詹姆斯·W·布罗克在那本著名的教科书——《美国产业结构》中写道:

“在报道对于1989年东京汽车展的印象时,汽车新闻的发行人惊叹道‘日本制造商陈列的展示车、概念车以及新产品要比我想象的要多得多······它们不断地在创新,并且它们的产品几乎没有瑕疵。’”

“关于发动机技术,另一名分析师表示美国和日本之间的差距就好像‘石器时代和当今社会’。”

“通用的主席Roger Smith为其新发动机缓慢的研发速度而感到遗憾,他指出通用长达60个月的发动机研发周期‘要比我们赢得第二次世界大战胜利的时间还长’。”

产业转型比想象中的要困难的多,不仅仅是“百万漕工衣食所系”,还有路径依赖。顺人性的转型容易,逆人性的难,何况还是逆这么多人的人性。既得利益集团背后,也是一个个的家庭,也都是血肉之躯。一句简单的“历史的车轮滚滚向前,时代的脚步永不停歇。”,听起来不免有些轻佻。

前路漫漫雨纷纷,谁在痴痴等。这句歌词听起来有种凄美的意境,但如果路上走的就是你呢?

强如美利坚长子的通用汽车最后解决这个问题,还是靠的“钞能力”。2002年通用汽车收购韩国大宇,才算是真正拥有了低成本小型车的制造能力。

可以说,大宇撑起了通用在中国的半边天。大宇的小型车Matiz,在国内叫雪佛兰乐驰,大宇Lacetti引进中国成为科鲁兹,同样的情况还出现在别克凯越,雪佛兰景程这两款车身上。这几款车型都是当年通用在中国的主打车型,他们下线的时候无一例外都会被诟病是韩国车,但是通用真的尽力了。

美国的产业政策,一向非常的灵活,从来都是因地制宜,从本国利益出发,绝不教条。

19世纪60年代,产业以种植园为主的南方主张自由贸易,工业发达的北方坚持贸易保护,南北战争之后双方就统一了思想。

日系车在美国攻城略地,美国政策从一开始的排斥,到中间的“市场换技术”,再到最后的“所在即所有”,保住产业和就业,可以说有一套完整成熟的应对策略。这是独立自主的大国才有的策略。

大国发展看内因,小国发展看外因。

市场比较担心美国将来会排斥中国汽车出口。短期看来这是个问题,中长期看关起门来自己玩只会固步自封,何况美国的传统燃油车制造商通用、福特也不会允许特斯拉一家独大,当年日系车的那一套流程,无非中国自主品牌重新走一遍就是了。

03、中国汽车出口的未来

弯道超车,是我们提到中国新能源汽车行业的时候,经常用到的词。实际上,没有弯道超车,只有换道超车。

中国为什么玩不转燃油车市场,为什么一开始就有人就提出“发展自主品牌,要耐住寂寞20年”?按理说,自主品牌跟日系车一样,走得都是经济适用型的路子,中国还更有规模优势,同赛道竞争只要往前走就行了啊。

因为层层叠叠的专利壁垒,你迈不过去。这就好比早上你出门去上班,其中必然有一条最近的路,现在有人把这条路申请了专利,不让过了。好,你换条路走,毕竟只要能到,稍晚点也可以。可如果有人把你试过的能走的路全都用专利封上了呢?

这就是燃油车的现状。有时候你会好奇,为什么新能源时代了,丰田汽车一年100多亿美元的研发费用,全球排名前列的专利总量,结果电车BZ4X一出,懂车的和不懂车的全都沉默了。

燃油车行业这么多年来没什么大的进步,但大家研发费用还倍高的原因,就是为了申请专利把能填的坑填上。走自己的路,让别人无路可走,大家都是这么干的。

弯道超车很难,换道超车才有戏。

新能源跟燃油车,是完全不同的两个赛道。新能源替代燃油,根本原因就是性价比高。单纯从交通工具属性出发,新能源更便宜。

就像布雷顿森林体系带来的低油价让美国工人阶级进入黄金时代,便宜的新能源尤其是电力作为汽车的驱动力,也会提高整个社会的生活水准。

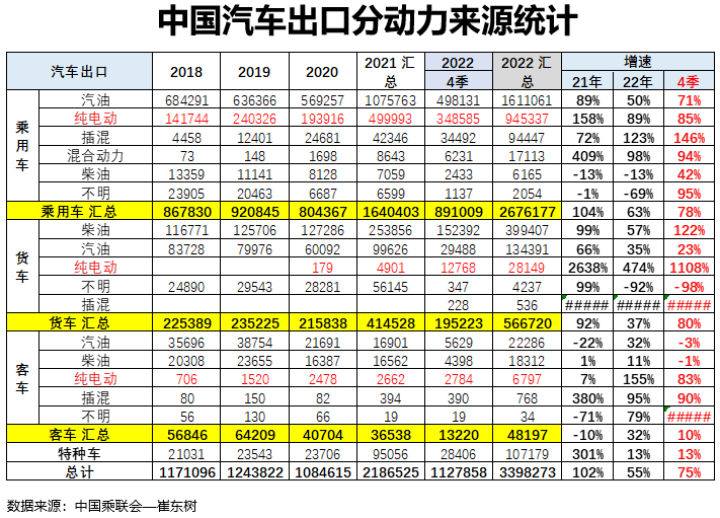

跟大家印象中不太一样的是,最近几年中国汽车出口的增加,并不全是因为新能源。

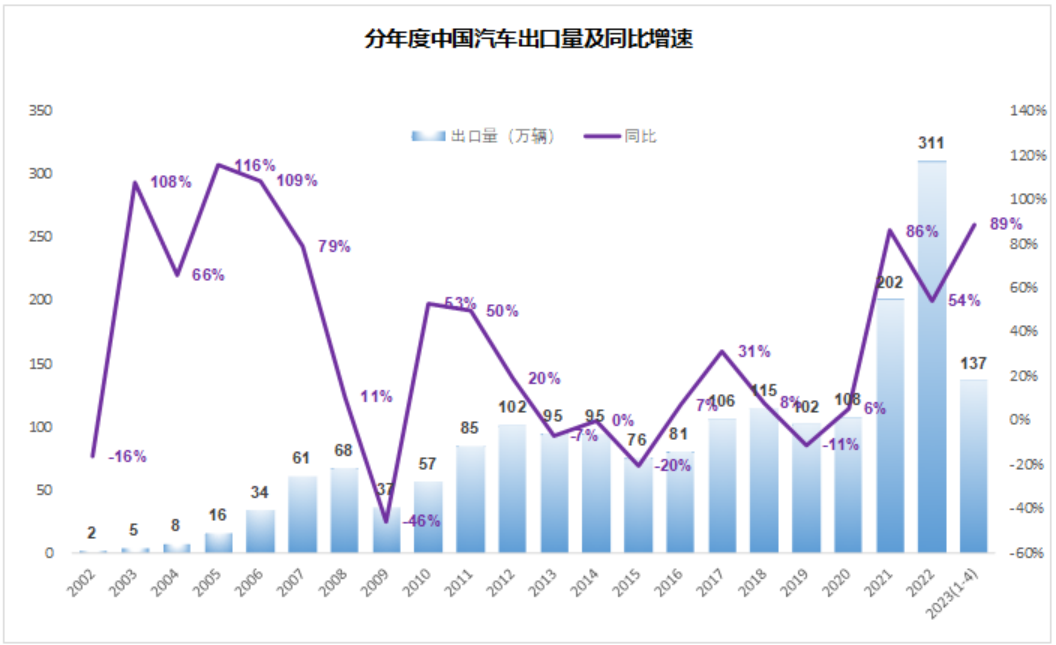

中国汽车出口要追溯到刚加入WTO之后的2002年,那一点点的星星之火,后面就成了星火燎原,2008年出口68万辆,势头很猛。随后因为金融危机,增速放缓,从2011年开始一直到2020年,中国汽车出口量每年都维持在100万辆上下。

转折点发生在2021年,从2020年下半年开始,因为疫情的原因,高度全球化的欧美日韩汽车产业链,突然就断了。典型的是汽车芯片,2021年2月,美国德克萨斯州寒流,德州仪器、恩智浦、三星和英飞凌的工厂纷纷停工,随后是福岛地震,瑞萨电子和信越化学停产,年中,台湾大旱缺电,进入6、7月份,疫情失控强制居家办公,台积电这些代工巨头三天两头的停产,眼看台湾疫情缓解,8月份马来西亚疫情又爆发了······

这个时候,全球疫情控制最好,拥有全产业链的中国,就成了全村的希望。2021年中国汽车出口增长86%直接从100万辆跳到了200万辆,2022年再上一个台阶到了300万辆。

从乘联会的数据看,新能源包括纯电插混,和燃油不分上下,一起贡献了2021、2022两年的出口增量。如果刨掉特斯拉,中国汽车出口还是燃油车扛起了大梁。

中国第一大汽车出口制造商你绝对想不到,是上汽集团,这个因为国内新能源发展不及预期压力山大,最近不得不发布“新能源汽车发展三年行动计划”的传统合资大厂。

上汽集团的出口,走的是曲线救国。上汽集团的出口,主力是原来英国罗孚汽车旗下的名爵。名爵在中国算是籍籍无名,但人家可是地道的英伦血统,历史悠久,其定位类似于今天的保时捷帕拉梅哈。英国罗孚汽车成立于1877年,是英国汽车工业最后的幸存者,旗下拥有罗孚、名爵、Mini和路虎四大品牌。

2005年,当时的中国南汽集团收购了名爵,2007年上汽收购南汽名爵又转到了上汽旗下。到今天,名爵已经是纯正的中国制造了,但是在欧洲,消费者普遍认为名爵是辆欧洲车,有着相当的知名度。

走同样路线的还有吉利,吉利这些年一直在海外各种买买买,从收购沃尔沃,到控股宝腾、路特斯,再到参股阿斯顿·马丁,还成为奔驰母公司戴姆勒集团的第一大股东,吉利的目标是成为全球化的车企。

东风集团的出口则是靠着法国合作伙伴的影响力,重点开发欧洲尤其是法国市场。

奇瑞汽车和长安汽车走的是一带一路路线,针对主要的发展中国家,靠后天努力以及车的硬实力,打入当地市场。在今年的上海车展上,奇瑞拉来了上千名海外经销商代表参观,着实秀了同行和国内媒体一脸。

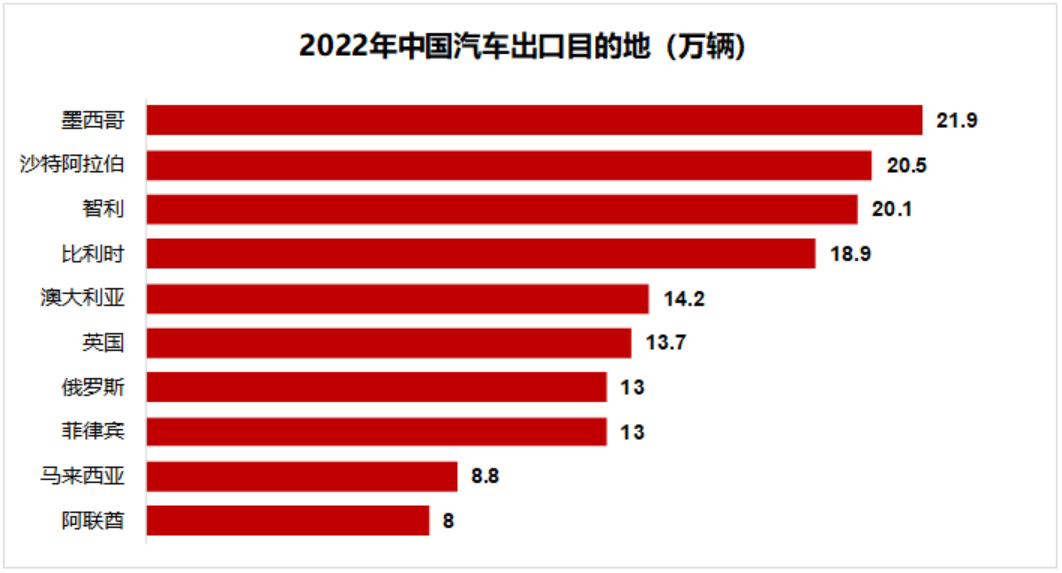

中国汽车出口的目的地比较分散,毕竟主要的汽车消费国,都有着不小的众所周知的门槛。2022年中国汽车出口的第一目的地是墨西哥、其次是沙特阿拉伯和智利。去年因为俄乌危机,中国对俄罗斯的出口量大增,但也不过13万辆,仅仅排在第六位。

过去两年,中国汽车出口的飙升既有疫情的原因,也有中国燃油车和新能源实力提升的贡献,但未来还是要看新能源,毕竟新能源作为汽车行业的发展方向已经是明牌了。

中国汽车出口的未来,则取决于中国自主品牌在新能源汽车行业中所处的生态位。

生态位就像两军交战,各自所处的山头。当市场一片空白,没有对手,山头你先占了就是你的,后面再有新来的,就只能仰攻,事倍功半。

新能源汽车市场,现在就是一张白纸,细分市场很多,谁先进入就掌控了生态位,也就有了定价权。

中国自主品牌的第一步,从蔚来汽车开始。2017年12月,蔚来ES8上市,这是一款中大型的电动7座SUV,基准版定价44.8万,这是中国自主品牌乘用车历史上的最高定价。这款顶配的电动SUV,自上市以来的销量并不高,最高的时候单月都不超过4000辆,常年维持在1000-2000辆的规模上。可这也是第一次,中国自主品牌的车,价位跟奔驰宝马站在同一个台阶上。

继蔚来之后,“蔚小理”中的其他两家,也纷纷推出了相应的产品。特别是理想,在单价20-40万这个台阶上站稳了脚跟。

不同的生态位,对于整车厂的要求是不一样的。

马斯克的特斯拉的策略是由上及下,第一步生产小批量的高价车,以证明电动车的可行性;第二步,推出有性价比的中高价位车,以吸引更多顾客;第三步,最终生产大众化的经济型电动车产品。这个三步走前两步已经完成,但最后的第三步却并不容易。豪华品牌奔驰和宝马一直以来都试着推出经济型的产品,但总体看成效不大。豪华车和经济型车,其运作思路和操盘方法,往往大相径庭,很容易就水土不服。

同样,经济适用型车企向上走品牌升级路线,也是异乎寻常的艰难。新能源赛道上,中国自主品牌最核心的竞争力在于,基本上在每个生态位上,都有重量级选手。

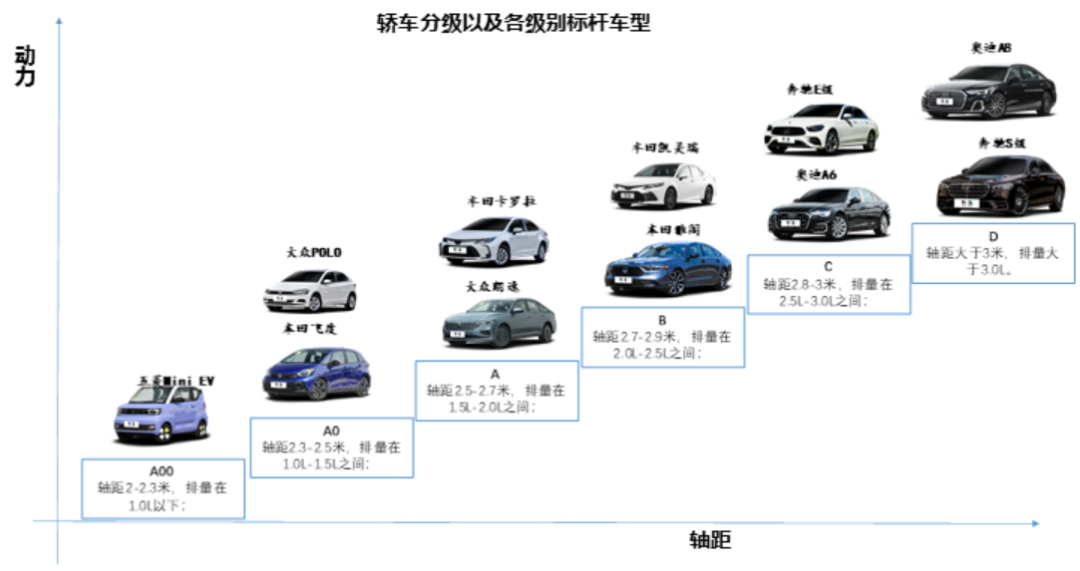

在轿车市场上,最小的A00级,五菱的Mini EV近乎独孤求败,在A0到B级这个经济适用型汽车的主战场上,比亚迪是绝对的主力,在C级及以上的豪华车市场上,蔚来和理想也都占得了一席之地。

跟日系车当年只能用A级小车打市场相比,中国新能源汽车现在的生态位,比当年的日本汽车可是高多了。而且,受伤的不仅仅是日系车,中国市场流行的一句话就是,“电动汽车不要买杂牌,比如奔驰,宝马,保时捷!”这种360度无死角的全方位生态位决定了,中国汽车出口的上限要远远高于日本汽车,现在的汽车出口,不过是个开始,可能连个前奏都不算。

在中国轿车市场,有几款公认的标杆车型,那就是A0级的本田飞度、A级的丰田卡罗拉、B级的丰田凯美瑞和本田雅阁,SUV市场两大标杆车型,则是本田CR-V和保值之王汉兰达。在日系车进入中国的四十多年的时间里,这几款车型一直都是自主品牌学习逆向的榜样。

青出于蓝而胜于蓝,真正换道超车,将老师傅挑落马下的,是比亚迪。战报会骗人,战线不会。比亚迪在经济适用型汽车的每一个细分级别里,都击败了同级别的日系车。

A0级的比亚迪海鸥,自从上市之后不仅销量远超飞度,而且占据了这个细分市场近乎50%的市场份额;A级的比亚迪秦,口号“秦统天下”,月销4万辆,卡罗拉只有2万辆;号称比亚迪亲儿子的汉,以C级的大小降维打击B级的丰田凯美瑞和本田雅阁,月销2万辆;SUV市场有比亚迪宋,上市以来几乎月月霸榜;比亚迪唐联合理想,打破了汉兰达的保值神话,让汉兰达从加价之王到现在终端优惠上万。

比亚迪的起点,就是从逆向丰田卡罗拉开始的,比亚迪的第一款畅销车比亚迪F3,有着花冠的前脸,飞度的屁股。到了今天,丰田BZ3车,挂着牛头标,却有着一颗比亚迪的心,比亚迪旗下的弗迪为丰田提供磷酸铁锂刀片电池和电机。

问题就在于比亚迪品牌升级能否挑战成功。1989年丰田的豪华品牌雷克萨斯第一款新车上市,经过了30多年,雷克萨斯离豪华车的标杆BBA,还是有一段距离。

好的方面是,新能源豪华车的生态位,目前还是空白。理想和蔚来虽然平均价位已经到了30万以上,但显然根基不稳,豪华车的品牌定位还未形成。理想因为增程式的设计,一直被认为只是产品经理的胜利,蔚来的换电模式,市场则担心他可能坚持不到赛道的终点。至于BBA的电车,都逼得4S店打出了“奥迪也有纯电新能源”的横幅,姿态卑微的让人心疼。

乾坤未定,新能源豪华车的市场,谁都有可能是黑马。

比亚迪仰望U8,预售价109.8万,就是比亚迪在高端品牌方向的尝试。走的是一种没有品牌溢价,纯纯的技术流,在高端品牌上玩高性价比的新玩法。就目前看,成功的概率很大,因为前方白茫茫一片,四顾无人没有对手。

巴菲特的老搭档查理·芒格曾经这么评价王传福:“简直就是爱迪生和韦尔奇的混合体,他可以像爱迪生那样解决技术问题,同时又可以像韦尔奇那样解决企业管理上的问题。”

一开始我看到这段话的时候,感觉就是普通的商业互吹,逢场作戏,纯走肾不走心。但是最近再翻出来,细细咂摸,就愈发感觉其中的意味深长。

查理·芒格1924年1月1日生于美国内布拉斯加州的奥马哈,1931年10月18日,爱迪生逝世,3天后,美国为了纪念这位伟人,宣布全美同时熄灯一分钟,这个悼念方式可算是空前绝后。查理·芒格当时已经满7周岁,他应该体会到了爱迪生在当时美国绝无仅有的影响力。

至于杰克·韦尔奇,这位传奇人物1981年任通用电气总裁,2001年3月退休,在他的带领下,全盛时期的通用电气12个下属事业部,有9个能入选当时的财富500强。在杰克·韦尔奇担任总裁的这段时间里,通用电气的市值从100亿美元出头,最高在2000年超过6000亿美元。

这么对比,这个评价就有意思了。

评论