文|面包财经

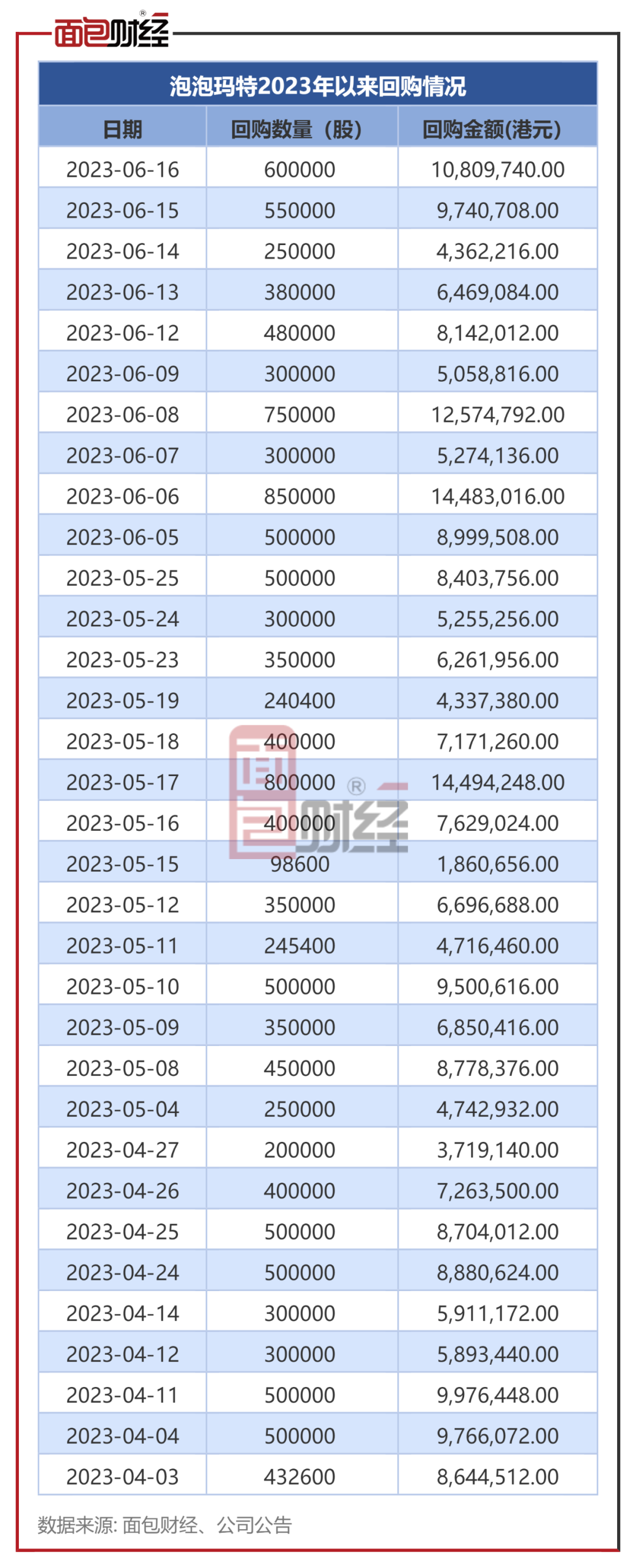

2022年以来,泡泡玛特持续回购,截至2023年6月19日已累计回购逾9.86亿港元。

频繁回购的背后是泡泡玛特股价深度调整。公司于2020年12月登陆港交所,上市之初股价表现强势,2021年2月曾一度上涨至超过100港元/股,市值突破1400亿港元。然而,2年多之后,公司目前股价已较高点跌逾八成至不足20港元/股,市值跌破250亿港元。

泡泡玛特股价下跌可能与其业绩不及预期有关。2022年以来,公司业绩增速明显放缓,营收同比增速从2021年的78.7%下降至2022年的2.8%。2023年一季度,公司业绩仍然没有明显改善,整体收益同比增长0%-5%,其中中国内地收益同比下滑5%-10%。

业绩下滑固然有企业自身经营的原因,但也与消费市场整体遇冷、竞争格局变化等多重因素息息相关。

股价深度调整之后,泡泡玛特未来新的增长空间来自哪里?公司是否能重新回到高速增长通道?

2022年以来累计耗资逾9.86亿港元回购股份

研究显示,2022年和2023年,泡泡玛特持续进行股份回购。

2022年,公司累计回购3434.74万股,耗资约7.35亿港元;2023年以来截至6月19日,公司年内已累计回购约1382.7万股,耗资逾2.51亿港元。

除了回购股份,2022年以来,泡泡玛特董事会主席王宁、执行董事司德等高管也多次进行增持。2023年4月和5月,司德两次购买公司股份合计约89.52万股,预计耗资逾1500万港元。

背景:股价深幅调整、业绩增速放缓

公司回购、高管增持的背后是泡泡玛特近几年的股价深度调整。

数据显示,2021年2月时,泡泡玛特的股价曾一度上涨至超过100港元/股。然而,不到两年之后的2022年10月,公司股价曾最低跌至10港元/股以下。

股价下跌受多重因素的影响,除了外部环境变化、估值较高等原因,另外一个重要影响因素为业绩表现不及预期。

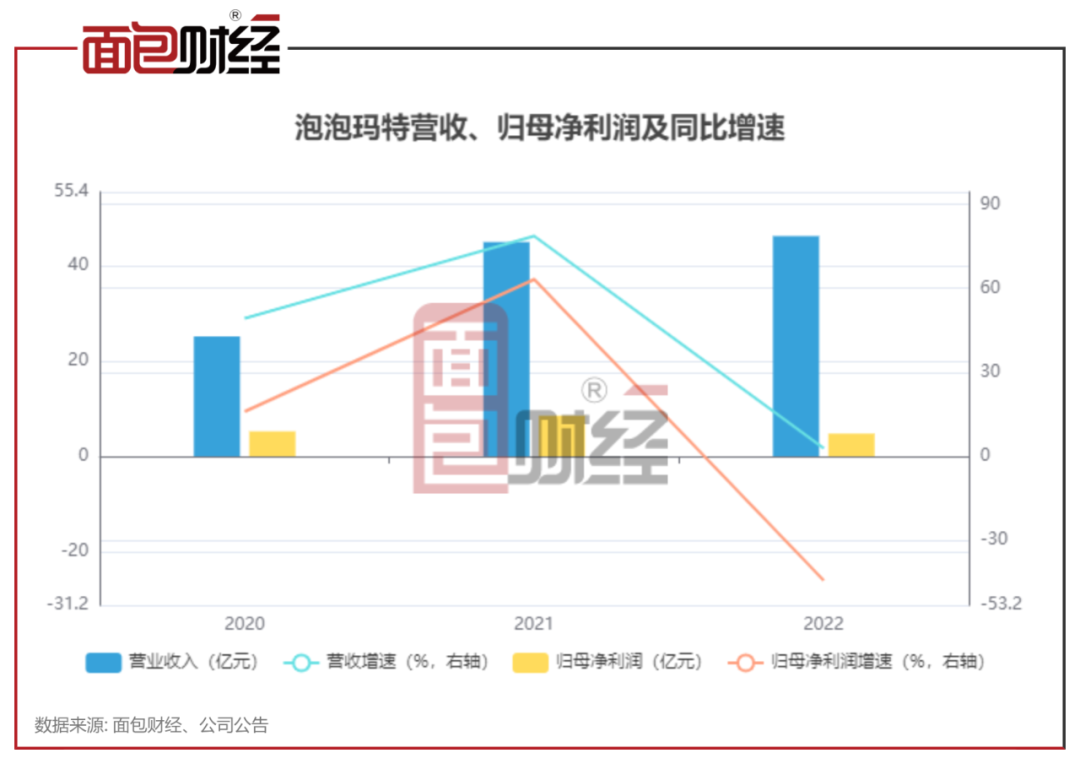

泡泡玛特于2020年登陆港交所,当年,公司实现营收25.13亿元、归母净利润5.24亿元,同比分别增长49.3%、16.0%。第二年,公司业绩增长进一步加速,营收、归母净利润同比增速分别为78.7%、63.2%。

但是,2022年,泡泡玛特经营业绩急转直下,当年营收增速降至2.8%,归母净利润更是同比下滑44.3%至4.76亿元,低于上市那年的5.24亿元。

2023年一季度,泡泡玛特经营业绩没有明显的改善。

根据公司披露的2023年第一季度业务状况,泡泡玛特一季度整体收益同比增长0%-5%,其中中国内地收益同比下滑5%-10%。在中国内地各渠道中,下滑主要来自于泡泡玛特抽盒机、电商平台及其他线上平台,分别同比下滑40%-45%、5%-10%。

三大核心自有IP贡献逾48%收入,2022年独家IP、非独家IP表现欠佳

泡泡玛特在财报中表示,“创意设计和IP运营对于我们至关重要,这也是推动泡泡玛特发展的核心驱动力”。

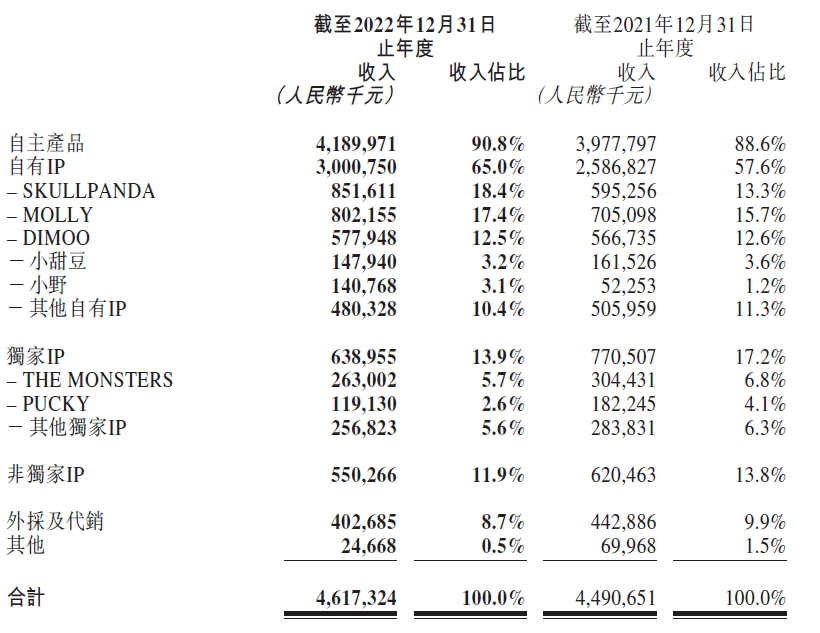

资料显示,泡泡玛特的主要收入来源为自主产品,后者又可以分为自有IP、独家IP、非独家IP。2022年,三者分别贡献收入的65.0%、13.9%、11.9%。

自有IP中,MOLLY、SKULLPANDA、DIMOO贡献收入最多,三者合计贡献的收入占比超过48%。2022年,MOLLY实现收入8.02亿元,同比增长13.8%,作为一款诞生16年的IP,展现了较为持久的生命力。

此外,SKULLPANDA在2021年实现高速增长后,2022年收入继续增长43.1%至8.5亿元,超越MOLLY。

不过,DIMOO表现相对欠佳,2022年收入为5.78亿元,相较2021年的5.67亿元仅同比增长约2%。

其他收入超过1亿元的自有IP中,小野表现较好,2022年收入同比增长169.4%至1.41亿元。小甜豆则同比下滑。

其他自有IP在2022年贡献收入4.8亿元,同比下降约5%。

此外,泡泡玛特2022年独家IP、非独家IP表现欠佳,收入均出现同比下滑。独家IP中,THE MONSTERS、PUCKY贡献收入最多,分别为2.63亿元、1.19亿元。

发力海外市场,推出高端品牌

面对增长压力,泡泡玛特加速拓展国际市场。

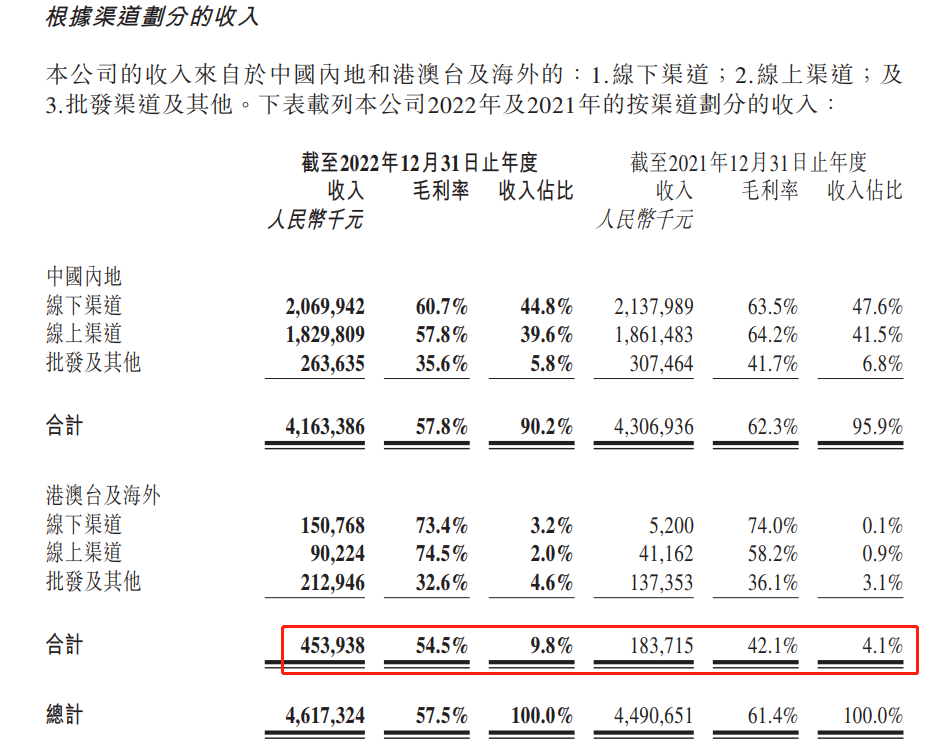

数据显示,2022年泡泡玛特来自港澳台及海外的收入为4.54亿元,同比上升147.1%。来自港澳台及海外的收入占比从2021年4.1%上升至2022年9.8%。

2023年一季度,泡泡玛特海外业务延续高增长,港澳台及海外收益同比增长160%-165%。

不过,从过去几年的表现来看,海外业务的毛利率相对较低,2022年为54.5%,同期内地市场为57.8%,这可能与海外业务中毛利率较低的批发及其他收入占比较高有关。

此外,泡泡玛特还发力布局高端品牌,在2021年推出了高端潮玩产品线“MEGA珍藏系列”。2021年和2022年,MEGA系列分别实现收入1.78亿元和4.67亿元。

2023年6月15日,市场监管总局印发《盲盒经营行为规范指引(试行)》,为盲盒经营划出红线,具体从四个方面予以规范:制定负面销售清单、明确信息披露范围、鼓励建立保底制度、完善未成年人保护机制。盲盒市场有望进一步得到规范发展。

评论