文|24潮

“过去10年内,行业不断创新,动力电池能量密度的增长带来了续航里程6至7倍的提升,同时成本也下降了8成。” 宁德时代董事长曾毓群曾如此说道。

在过去激荡的十几年间,中国锂电从行业追赶者成为了产业引领者,这既是一部不屈不挠的奋斗史,也是一部永不停歇的创新史。在技术为王的时代,最高效的商业模式是什么,就是每一个企业集中所有力量于一个点进行攻坚,最终共同完成产业链的创新。

纵观世界电池发展历史,每一代电池技术的成熟发展和商业化应用均需要经过数十年的验证。时下,锂电池产业进入新一轮的技术迭代期,又到了决定下一个十年产业新格局的历史关键节点。

“单体能量提升5倍,行驶里程提高16%;未来,随着电池材料和汽车设计的改进,将使续航里程净增加56%,生产成本下降54%。”这是2020年特斯拉在其 “电池日” 上公布的4680大圆柱电池一系列核心数据,震撼业界。

亿纬锂能董事长刘金成曾公开表示,“大圆柱电池成为行业的王者,已经初露曙光。” 比克电池副总裁樊文光今年4月也表示,“大圆柱电池的量产,已进入到黎明前的攻坚阶段。”

樊文光认为,作为未来5-10年内中高端电动车的最优解和电动汽车渗透率的突破口,2025年中国大圆柱电芯市占率将超过30%,超过2021年全球总需求量。大圆柱之 “大” 并不只在于电池尺寸,更在于步子之大、前景之大和挑战之大。

最新消息,6月17日特斯拉通过其官方推特发文称,其位于美国得州的超级工厂生产了第1000万颗4680电池电芯。据了解,1000万颗4680电池电芯可满足约1.2万辆Model Y车型动力电池配套需求。特斯拉的大圆柱电池计划雄心勃勃,未来的4680电池产能将提升至1000GWh以上,其长期产能目标甚至达到2TWh、3TWh。

除特斯拉外,宝马、奔驰、通用、保时捷、沃尔沃等车企巨头也都纷纷宣布未来将使用或考虑使用大圆柱电池,都希望在下一代车型和电池设计上争取主动权。

如今,宁德时代、亿纬锂能、松下、LG新能源、三星SDI、比克电池等海内外电池巨头目前也纷纷下场,重金布局大圆柱电池领域,加速大圆柱电池产业化进程。

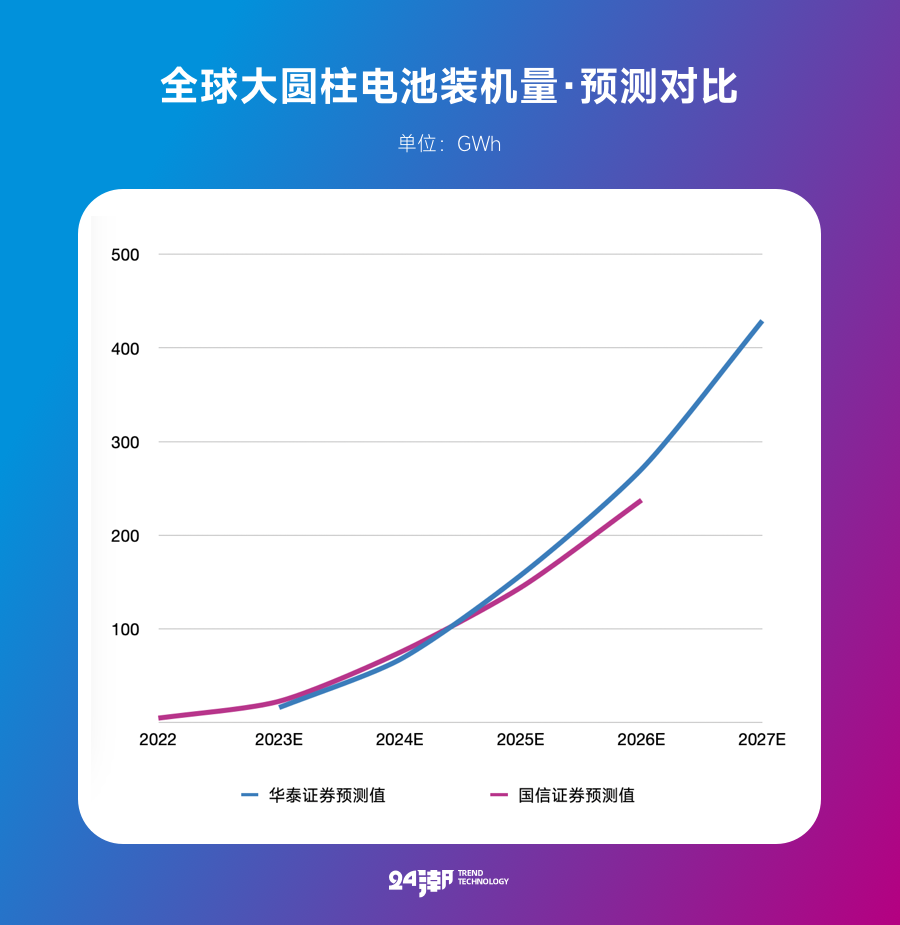

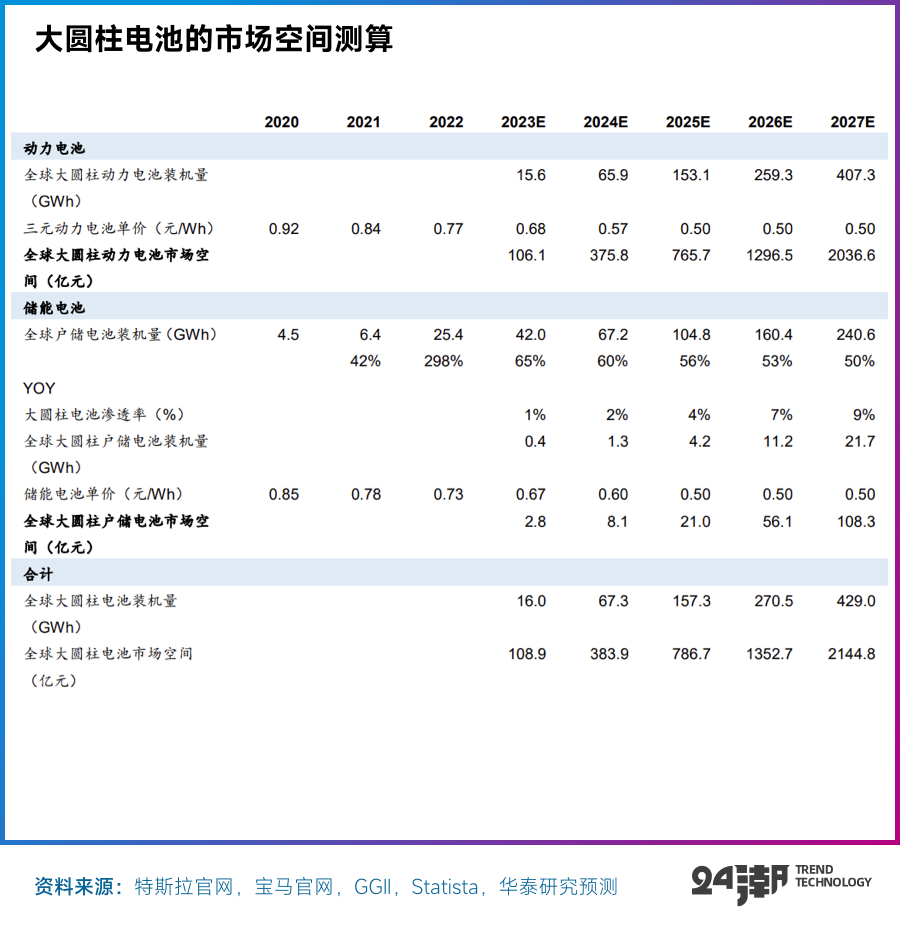

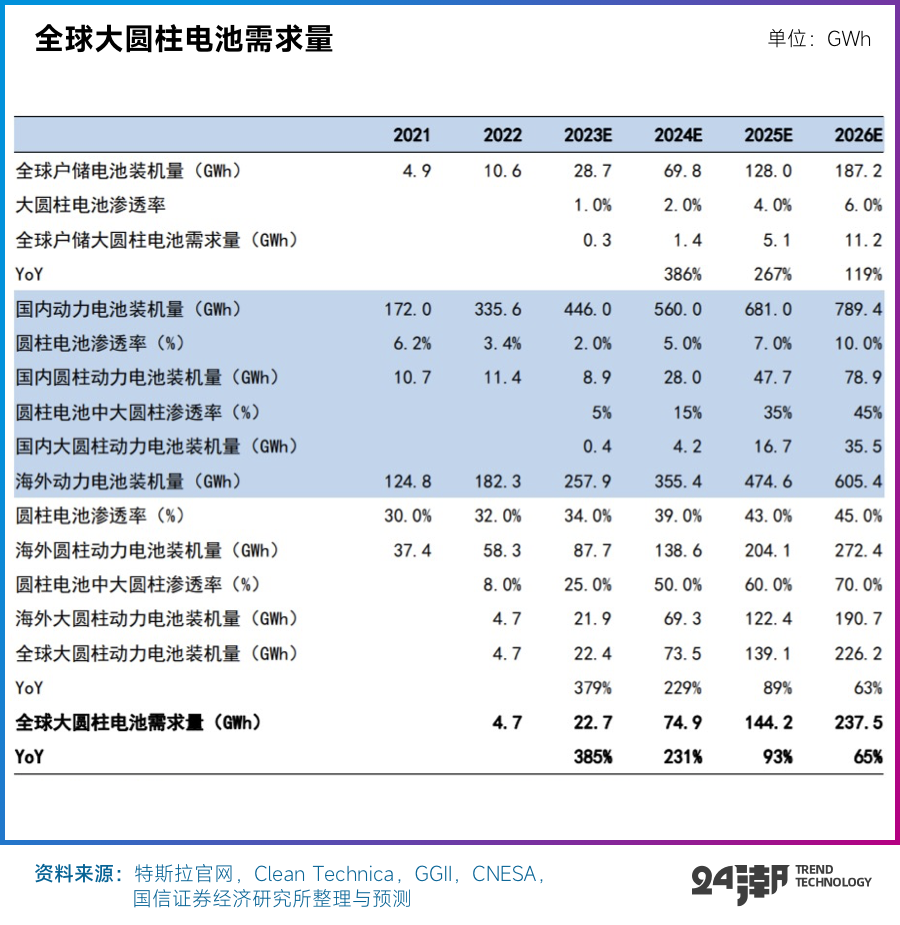

综合各券商研报及相关公司公告,预计2025年大圆柱电池市场需求在144.2GWh-235GWh;其中华泰证券分析认为,2027 年全球大圆柱电池装机量有望达到429.0GWh,对应总体市场规模将达到2144.8亿元人民币。

毫无疑问,“大圆柱电池” 的时代序幕已经开启,「24潮团队」综合产业发展趋势分析及判断,未来谁能更快速且高效地完成产业布局,可能将成为决定这样新技术战争成败的关键。

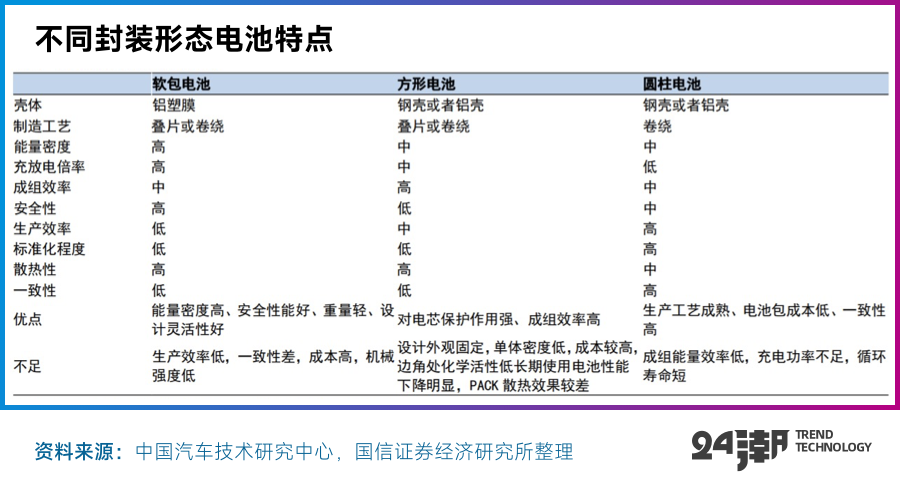

如果按照封装形式来划分,锂电池可以分为方形、圆柱、软包三种形态,从技术角度看,三种形态的电池各有千秋,且各有劣势。

近年在宁德时代和比亚迪等头部动力电池企业带动下,方形电池一直占据绝对主导地位,以2022年国内市场为列,方形电池继续一路狂飙,全年装机量约为273.9GWh,同比增长95.8%,占比攀升至90.8%;软包电池装机量约为17.7GWh,同比增长76.8%,占比为5.9%;而圆柱电池装机10.1GWh,同比增长8.4%,增长最为缓慢,市场份额已降至3.4%。

但事实上,通过技术及数据分析,大圆柱电池在经济性、安全性和回收利用价值等方面都更具明显优势。比如在降本方面,46系列电芯体积变大,需要的电池单体数量下降,焊接配件相应减少,提高电池成组效率,简化BMS管理难度;而在性能方面,较大尺寸使得金属外壳占比降低、正负极活性材料的比例上升,能量密度提高;此外全极耳技术的应用,亦可缩短电子路径,降低电池内阻,减小充放电过程中的损耗,提升放电效率。

可以说,几乎是特斯拉凭借一己之力,扛起了 “大圆柱电池” 技术及产业化崛起的大旗。

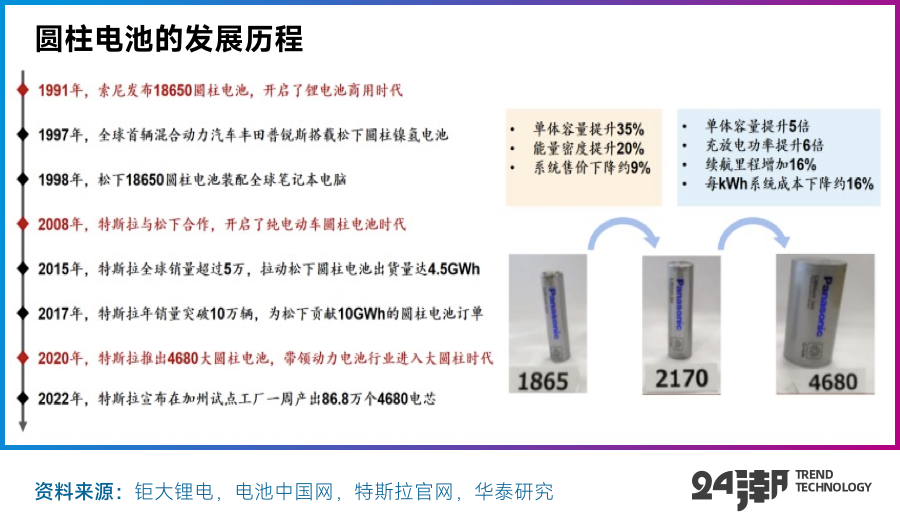

纵观圆柱电池产业化进程,从1991年索尼公司发明首款商业化锂电池-18650圆柱电池起,到圆柱电池首次规模化应用电动汽车,就用了近17年时间。

时间回拨到2008年,特斯拉首款豪华轿跑车 Roadster正式上市,其搭载的电池是松下生产的近7000颗圆柱电池,开创电动汽车应用圆柱电池的先河。

此后,特斯拉与松下持续推进大圆柱电池产业互进程,到了2017年,特斯拉又与松下联合推出21700圆柱电池并搭载于Model 3中,该电池采用NCA+少量掺硅负极方案,单体容量较18650电池提升约50%。

直到2020 年特斯拉在其 “电池日” 上正式公布了4680大圆柱电池这一创新产品。据介绍,4680电池是一种新型大圆柱电池,直径46毫米,高度80毫米。单体能量方面,特斯拉宣称4680电池是现有2170电池的五倍。特斯拉表示,相比2170电池组,4680电池组将使车辆的行驶里程提高16%。未来,随着电池材料和汽车设计的改进,将使续航里程净增加56%,生产成本下降54%。

一句话,这一产品一旦实现量产将为特斯拉构筑巨大的技术与成本优势。

我们进一步分析数据会发现,4680大圆柱电池本质是电池结构的优化,能够做到大容量和高能量密度的同时,兼具散热佳、集成度高的优点,但对材料体系、生产工艺及设备都提出更高要求。相较于方形、软包封装,升级后的大圆柱电池在动力电池领域优势明确,主要体现在五个方面:

首先,在安全性方面,大圆柱电池是目前几种主流电池形态中安全性最高的,因其应力均匀,散热性能好,电芯数量下降与无极耳设计等降低了电池的热管理难度,叠加泄压阀、集成结构件等技术增强了电池包的结构强度;

再看性价比方面,由于工艺简单、高度标准化、在整包层面结构件减少、成组简单等因素,大圆柱电池在整体成本上具备一定优势;

其次在续航方面,大圆柱电池的高安全上限使得其可以支持高镍三元、硅基负极等更为激进、更高能量密度的化学体系,据特斯拉数据,相比21700电池,4680电池的单体电芯容量提高5倍,续航提高16%;

而在使用寿命方面,三元电芯虽然循环次数相对较少,但是因为高能量密度,能量吞吐量和日历寿命高,因此其在使用寿命上并不存在劣势;

最后在快充方面,因为采用无极耳技术,缩短了电子电流在电池中的移动距离,从而大幅提高充电速度。业内人士分析指出基于大圆柱的高安全性,使它成为搭载兼顾高能量和超级快充的最佳载体。大圆柱电池能够在保障安全和足够的续航里程的同时,进一步提升快充性能,助力电动车使用体验媲美燃油车。

根据华泰证券的研究,大圆柱电池在电动汽车领域优势显著,有望成为中高端电动车的最优解。事实上,动力电池近两年大量新进入者主要从大众型产品做起,持续加码产能导致同质化竞争、低端产能过剩,而在中高端电池方面,确实呈现出 “供不应求” 的趋势。

目前除了特斯拉,宝马、梅赛德斯奔驰、通用、保时捷、沃尔沃等车企巨头也都纷纷宣布未来将使用或考虑使用大圆柱电池,都希望在下一代车型和电池设计上争取主动权。

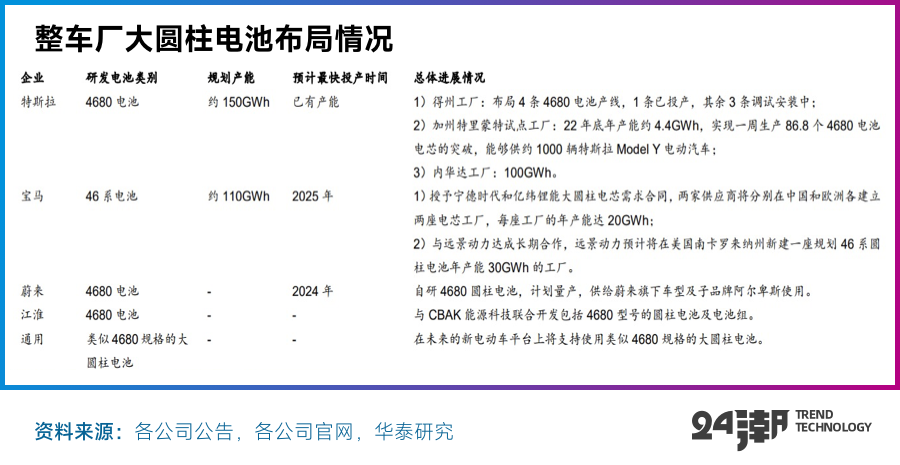

其中宝马集团是另一家明确将大圆柱电池视为未来主要技术方向的车企,将用于其新世代(Neue Klasse)车型架构的纯电车型,其此前选用的技术路线则是方形电池。

去年下半年,宝马集团分别与宁德时代、亿纬锂能、远景动力达成大圆柱电池电池采购合同。三家电池供应商将分别在中国、欧洲和北美建立电池工厂,为宝马集团供货。总体规模达110GWh,按照纯电动汽车动力电池容量在60-90KWh范围计算,满产后装车辆将超过110万辆。

和特斯拉类似,宝马集团选用的大圆柱电池也采用46毫米的直径,但电池高度并非80毫米,而是采用了95毫米和120毫米两种选项。

在特斯拉和宝马集团两大车企巨头带领下,“大圆柱电池有望成为未来技术主流” 近乎已是行业共识。

此外,今年1月28日,据TheElec报道,通用汽车正在考虑在其电动汽车中使用圆柱形电池而非软包电池。其未来的新电动汽车平台上将支持使用类似4680规格的大圆柱电池,但具体规格尚未有新消息流出。

在国内市场,蔚来计划将在2024年推出自研的800V高压平台电池包。业内人士预计,上述800V高压电池包将采用4680圆柱电池,计划将搭载到蔚来第三代平台(NT3)的车型上。

而江淮汽车则认为高镍+硅 “46系” 圆柱电池,一方面可以做到高安全;另一方面电芯可以实现竖放,在整车设计和空间利用方面有着更为明显的优势。目前 “46系” 圆柱电池江淮主要走的是合作研发的模式,并且已在研发4680等多款大圆柱电芯,也有部分从外部供应商(中比能源)导入。

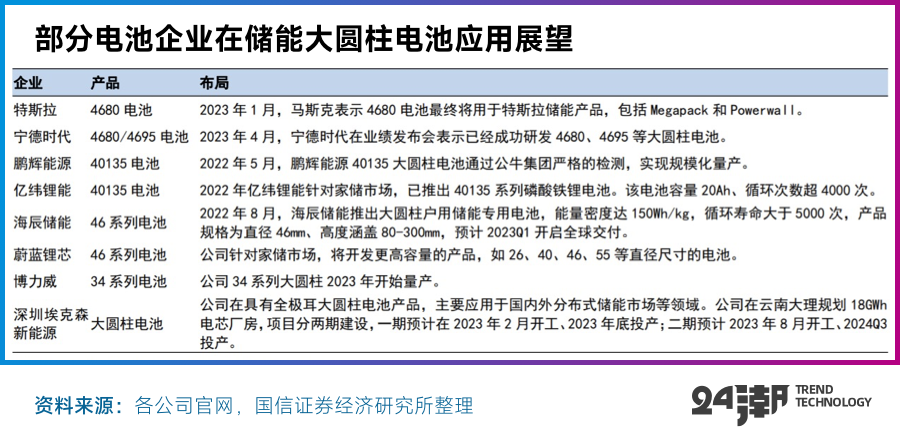

事实上,除了车用领域之外,大圆柱电池也在加速渗透户用储能领域。当前锂离子电池中磷酸铁锂电池的安全性更高,但能量密度偏低、成本低,更适用于储能领域。其中户用储能市场对容量、便携的需求不同,进而对电芯灵活串并联的要求更高,以磷酸铁锂材料为主的大圆柱电池凭借其灵活成组优势在户用储能领域性能凸显,包括亿纬锂能、鹏辉能源、海辰储能、中比新能源、 时代联合等电池企业均陆续推出了针对户用储能市场的大圆柱磷酸铁锂电池。

目前大圆柱磷酸铁锂电池备受户用储能市场的青睐,由于储能系统的升级对电池容量、成本、功率以及安全性提出了更高的要求。大圆柱电池得益于无极耳技术、制造工艺和材料体系优化,在单体容量、成本、性能、循环和安全方面优势明显,例如大圆柱电池采用的磷酸铁锂材料本身具备较高的安全性,同时大圆柱电池采用高强度钢壳设计,受极组膨胀影响形变小、抗冲击、可靠性更高。结合市场需求和技术迭代来看,大圆柱电池发展趋势明显,目前相关企业正积极针对大圆柱储能电池展开研发工作,致力于将大圆柱电池的循环寿命向5000次甚至更高次数推进。

综合各券商研报及相关公司公告,预计到2025年,全球大圆柱电池市场需求将达到144.2GWh-235GWh,比如中金公司乐观预测2025年4680大圆柱电池市场渗透率将达到16%;另据华泰证券预测,2027年全球大圆柱电池装机量有望达到429.0GWh,对应总体市场规模将达到2144.8 亿元,2023-2027年CAGR为110.7%。

为了在未来新一轮产业战争中占据领导地位,不仅特斯拉,几乎所有动力电池巨头在加速推进大圆柱电池领域的战略布局,一场全球化竞争已不可避免。

不过,从目前全球大圆柱电池产业格局看,日韩企业占据主导地位。据EVTank数据,日本松下、韩国的LG新能源和三星SDI三家企业在圆柱电池的市场份额合计由2021年的48.9%增长到2022年的59.7%。

但真正的产业战争才刚刚开始,未来随着巨头间进击策略的调整、战略执行的快慢等等,都将对未来产业格局产生较大影响,谁胜谁劣,言之过早。

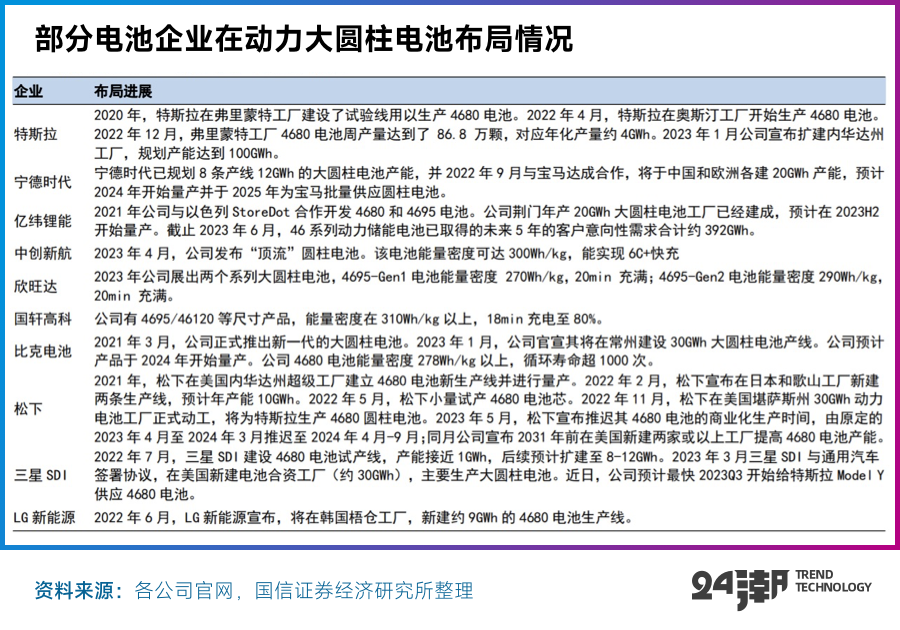

据24潮团队综合公司公告及券商研报统计,截止目前仅特斯拉、松下、LG新能源、三星SDI、宁德时代、亿纬锂能、比克电池、AESC等8家动力电池巨头2025年大圆柱电池产能规划已达633GWh!

在海外,推进速度最快,扩张最凶猛的当属特斯拉。2022年12月,特斯拉官方在Twitter平台上表示,4680电池团队在加州弗雷蒙特工厂一周内完成了86.8万个4680电池的建造,相当于1千辆Model Y电动汽车所需的电池数量,预计对应电池年化产量约4GWh;根据2023年1月的特斯拉2022年业绩电话会议,特斯拉将耗资36亿美元投资扩建内华达工厂,用于生产电动重卡Semi和4680电池,其中电池产能规划100GWh。

此外,特斯拉得州超级工厂布局了四条4680电池生产线,一条已经投产,其余三条处于调试和安装阶段。6月17日,特斯拉再次通过其官方推特发文称,其位于美国得州的超级工厂生产了第1000万颗4680电池电芯。据了解,1000万颗4680电池电芯可满足约1.2万辆Model Y车型动力电池配套需求。特斯拉的大圆柱电池计划雄心勃勃,未来计划将4680电池产能提升至1000GWh以上,其长期产能目标甚至达到2TWh、3TWh。

在海外动力电池巨头中扩张最猛的企业则是LG新能源,其到2025年大圆柱电池产能规划达120GWh,其次是松下,其到2025年大圆柱电池产能规划近80GWh;另根据三星SDI官方公告,三星SDI计划在今年晚些时候开始试产磷酸铁锂(LFP)电池和镍锰电池,并计划最早于Q3季度,开始为特斯拉的Model Y汽车生产圆柱形4680电池,其2025年大圆柱电池产能规划约为24GWh。

回到国内市场,在大圆柱电池领域布局最深,推进最凶猛的企业当属亿纬锂能,其2025年大圆柱电池产能规划高达200GWh,远远高于宁德时代40GWh和比克电池30GWh的产能规划目标。

在去年12月9日亿纬锂能就发布公告称,计划募集不超过70亿元资金用于投资建设 “23GWh圆柱磷酸铁锂储能动力电池项目” 和 “21GWh大圆柱乘用车动力电池项目”。

据24潮团队了解,亿纬锂能计划生产的圆柱磷酸铁锂动力储能电池和46系列三元大圆柱电池已取得国内外多家知名客户的意向性需求。其中23GWh圆柱磷酸铁锂储能动力电池项目已获得5个客户合计77.12GWh的意向性需求,需求周期均为未来5年内;而 “21GWh 大圆柱乘用车动力电池项目” 则已取得8个客户科技301.93GWh的意向性需求,需求周期为5-9年。

另据24潮团队了解,截至6月25日,亿纬锂能圆柱磷酸铁锂电池已取得的未来5年的客户意向性需求合计约88GWh,三元大圆柱电池已取得未来 5 年的客户意向性需求合计约 392GWh。

此外,目前已有多家企业密集布局大圆柱磷酸铁锂储能电池。2023年1月24日,特斯拉首次确认不仅会将4680电池用在电动汽车上,还会将其拓展到储能领域,例如户储电池Powerwall。国内包括亿纬锂能、鹏辉能源、海辰储能、航天锂电等不少电池企业自2022年已经规划或开始布局适用于储能市场的磷酸铁锂大圆柱电池。

亿纬锂能针对户储市场推出了40135系列大圆柱磷酸铁锂电池。鹏辉能源推出的40135型号大圆柱磷酸铁锂电池已收到客户订单,适用于便携储能、户用储能等多领域。此外,时代联合、中比新能源、华立源和博立威等企业都在通过做大圆柱电芯尺寸来降低成本,进而满足户用储能电池应用场景需求。

尽管未来大圆柱电池前景广阔,但根据目前各产业巨头的产能规划,未来仍需警惕可能面临的产能过剩风险。如前文所述 “仅特斯拉、松下、LG新能源、三星SDI、宁德时代、亿纬锂能、比克电池、AESC等8家动力电池巨头2025年大圆柱电池产能规划就已达633GWh!” ,而券商较为乐观的预测则是2025年大圆柱电池市场需求约为235GWh,2027年也不过429GWh。

或许,未来各巨头间产业化进程快慢可能将成为战争成败关键。

大圆柱电池的技术优势已经毋庸置疑,但在产业化进程中仍面临诸多问题和挑战。

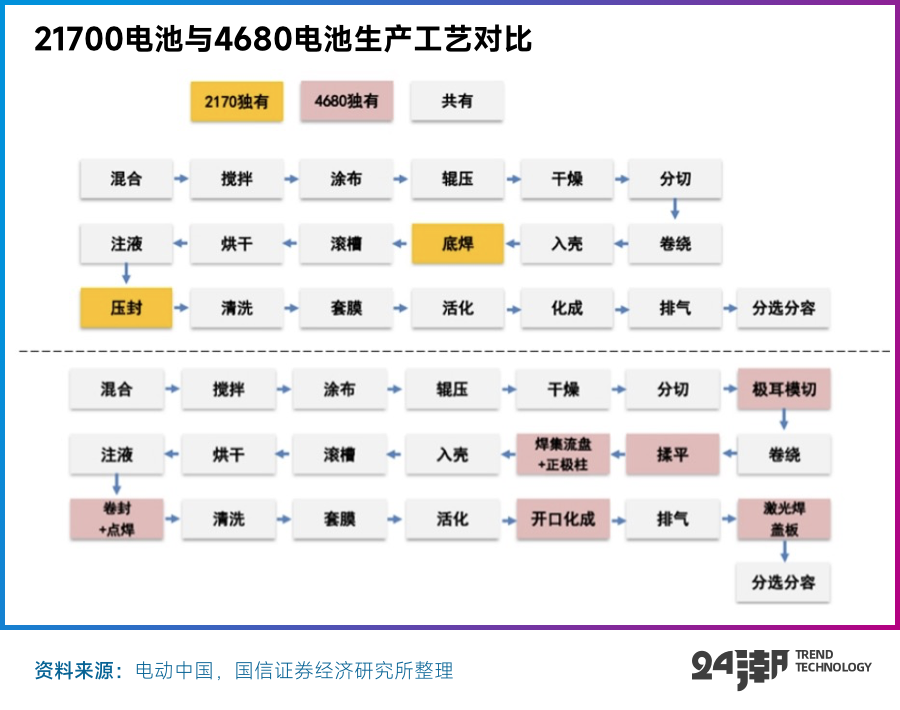

众所周知,相比于传统电池,4680大圆柱电池不仅仅是在尺寸上进行升级,更主要是工艺层面上进行了技术创新。而目前大圆柱电池现阶段的量产瓶颈就主要来自工艺层面,亟需联合锂电设备企业进行产品和工艺升级。

其中大圆柱电池生产流程主要包括:电极制备、电芯卷绕、组装、注液、化成、分选等几大工序。大圆柱电池与21700电池生产工艺差别之处主要在于:极耳模切与揉平、集流盘焊接等工序,这为其实现产业化进程增加了较多难点,直接影响了4680电池的良品率,这是导致电池规模量产的困难之一。

根据相关数据显示,大圆柱电池实现规模量产需达到90%以上的良率,而通常锂电池制造需要达到95%以上的良率量产才具备经济性。

从特斯拉良品率走势看,特斯拉4680产线最初良率只有20% ,2021年特斯拉4680试验线良品率约在80%。2022年年初,据Tesla motors clubs上流出的信息,在2022年1月22日特斯拉佛里蒙特工厂共生产了6813颗4680电芯,平均良品率达92%。但相比于21700圆柱电池的95%+的良品率仍存在一定差距。

而国内部分布局4680的电池企业目前还处于B样阶段,良率在50%附近。因此未来良品率率先达标并可实现高能量密度体系量产的企业,将成为4680技术革命的充分受益者。

实际上,自特斯拉在2020年电池日上发布4680电池至今,已有近三年时间,但其大圆柱电池产业化进程也并不顺利。根据建约车评的计算,特斯拉得州工厂从2020年到2023年,三年时间内4680电池累计产能仅约为0.816GWh,量产进度仍然不及投资者预期。从特斯拉官宣的4680电池量产情况来看,完全量产并全面装车特斯拉旗下的各类主力车型仍不现实,尚需时日。短时间内,特斯拉只能做到部分车型的试安装和少量车型覆盖。

据建约车评的《特斯拉4680电池的 “量产枷锁”》 一文,可从2022年美国加州大学圣地亚哥分校(University of California, San Diego)对特斯拉4680的拆解数据上看出,特斯拉的4680电池指标距离2020年电池日上公布的数据相比,还有相当大的距离。在材料上,2022年年底版本的4680电池正极没有采用干电极技术,负极也并未掺入硅。整体正负极材料并无显著的变化。

而在电池性能上,在圣地亚哥分校实验室2.5Ah的放电电流下,4680实测容量仅为23.5Ah。在体积提升将近5倍的前提下,与2710单体4.84Ah的容量相比,4680也没有做到像之前电池日公布的5倍能量提升。

而根据浙商证券分析,干电极工艺难题是(特斯拉)4680 尚未大规模量产的主要原因。根据 INSIDEEVs报道,2023年4月特斯拉聘请电池专家来完成4680电池干电极工艺难题,有望加速4680量产进程。

显然特斯拉的46电池系列仍然在挣脱4680量产枷锁的途中狂奔,市场也期待未来有更多更具有确定性消息。

作为特斯拉最重要的电池供货商,松下在日本和歌山新建的10GWh的为特斯拉供货的4680电池产线已于2022年5月底完成电池原型开发,原计划于2023年4月开始试生产。然而直到23年5月松下表示,公司4680大圆柱电池的量产时间将推迟到2024年4月-9月,延期一年量产。松下表示,公司 “将引入制造设施,以提高产品性能”。

高工产研锂电研究所(GGII)分析认为主要有两方面的原因:1)技术路线差异。松下大圆柱一脉相承于其21700电池技术,主要采用多极耳(五极耳)技术路线,而特斯拉大圆柱电池采用全极耳技术路线,电池设计结构的不同直接导致产品结构以及系统热电分离等方案不同;2)电池性能相比同行优势不足,仓促推出产品市场竞争力不够。结合公开资料,国内全极耳46系大圆柱单电芯能量密度超330Wh/kg(9系高镍+硅基),相比松下大圆柱电池能量密度超5%~10%(8系高镍+石墨)。此外多极耳电池相对全极耳电池而言,内阻偏高,热分散性相对较差。

松下动力电池负责人Yasuaki Takamoto早前对媒体表示:“生产这些更大的电池,工艺必须要比目前提高一到两个水平,否则就会出现安全问题。” 他补充说,松下的安全生产系统 “绝对让松下在这个业务占据上风。”

此外,特斯拉的韩国供应商LG新能源去年6月份约宣布投资5800亿韩元在其韩国奥昌工厂建设4680电池产线,三星SDI紧随其后宣布于韩国天安工厂准备建设供特斯拉使用的4680电池测试产线,年产能略低于1GWh,试生产完成后,量产线将安排在马来西亚,预计产能8-12GWh,但目前也仍未传出明确的量产消息时间。

作为国内最快可能实现大圆柱电池量产的公司,亿纬锂能已被市场寄予厚望。早在2021年4月的上海车展期间,亿纬锂能就展示其研发的4680电池,并高调宣布公司大圆柱大铁锂的路线方针,在湖北荆门建设20GWh年产能的大圆柱电芯产线。2022年9月,亿纬锂能因为获得宝马集团的46系列(电池直径46mm)大圆柱锂电池的订单备受关注,而在当年12月的新产品发布会上,亿纬锂能也发布了350Wh/kg的4695大圆柱锂电池电芯的研发样品。

根据相关市场信息,亿纬在荆门的大圆柱中试线(年产能20GWh)已在去年底投产,累计生产超50万颗电芯,整体优率超92%。根据公司对投资者的最新回应,近段时间在解决客户的量产线审核工作,预计下半年或许能够看到亿纬的量产,目前主要针对国内动力的客户,三元为主,型号主要是4695这些。未来亿纬也需要给宝马做配套,主要是宝马9系,但可能也要到2025年了。

亿纬锂能在最新的调研中表示,现在大圆柱根本是要解决制造的问题,而不是研发的问题,也是表明了大圆柱电池的真正的难点在于量产的过程,是否具备高度产品性能一致性和规模化交付能力才是关键所在。

在今年的宁德年度业绩发布会上,曾毓群表示公司已研发成功4680、4695等大圆柱电池。“同比进行测试,我们的大圆柱电池循环寿命是国内外友商的3倍以上,能量密度比友商高出10%以上,安全性远超友商,接近麒麟电池。宁德时代已经规划了8条产线、12GWh的4680大圆柱电池产能,并2022年9月宣布将于中国和欧洲各建20GWh产能,预计2024年开始量产并于2025年正式交付。未来我们仍需观察其电池实际交付的具体情况。

目前来看,大圆柱电池领域的各家都仍处于从实验室走向量产的过程中,但这一旅途注定不会一帆风顺。

设想下,未来在车企和电池巨头共同努力下,大圆柱电池一旦突破工艺技术的制约,随着良率的提升势必将加速其产业化进程,大圆柱电池将拥有与方形电池 “共分天下” 的潜力与势头。如果再结合一些新技术的率先应用,大圆柱电池未来甚至可能占据主导地位。

笔者认为,正如目前三元锂电池与磷酸铁锂电池共存一样,多电池路径共存,企业为用户减少焦虑而进行的多种技术探索都是有价值的。

几个月前,比亚迪在接受投资者调研时曾表示,在现在的市场环境下,企业最需要的就是 “快”,“快鱼吃慢鱼” 比 “大鱼吃小鱼” 更恰当,所以企业一定要速度为先。

毫无疑问,时下,动力电池产业已进入新一轮的技术迭代期,又到了决定下一个十年产业新格局的历史关键节点。笔者认为,未来谁能解决大圆柱电池的技术痛点,谁能够最先实现大规模量产,谁就可能拥有改变或重塑产业新格局的力量与历史机遇。

评论