文|壹览商业 胡杰斌

编辑|木鱼

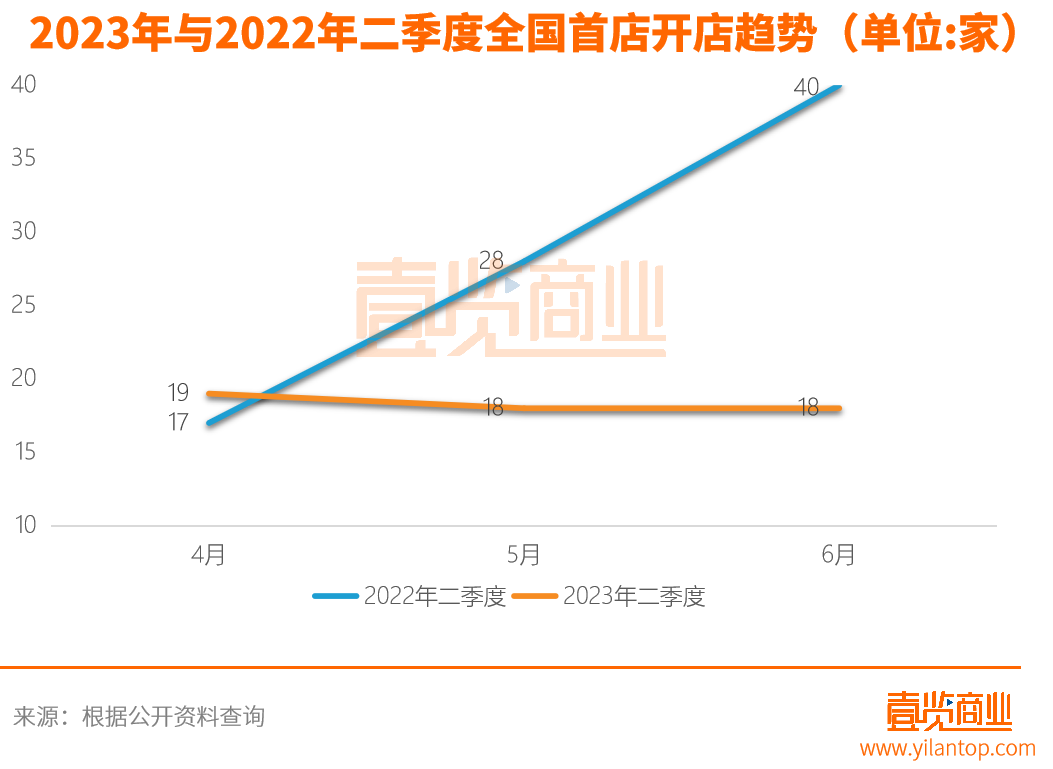

进入二季度以来,全国首店数量稳步提升,但与去年同期相比下滑幅度较大。

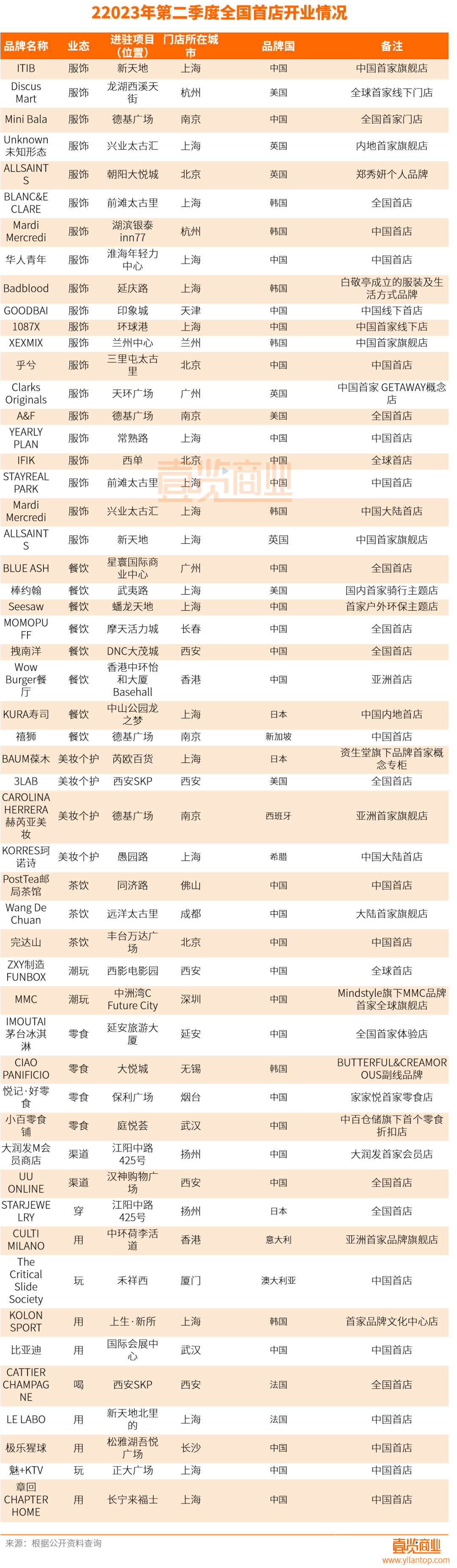

据壹览商业不完全统计,今年二季度全国新开首店达53家,与去年同季度数据相比同比减少 35.2%,其中二季度4月份为新开店最多的月份,开店数量达19家与去年4月同期相比同比增长11.7% ,占二季度开店总量34%。

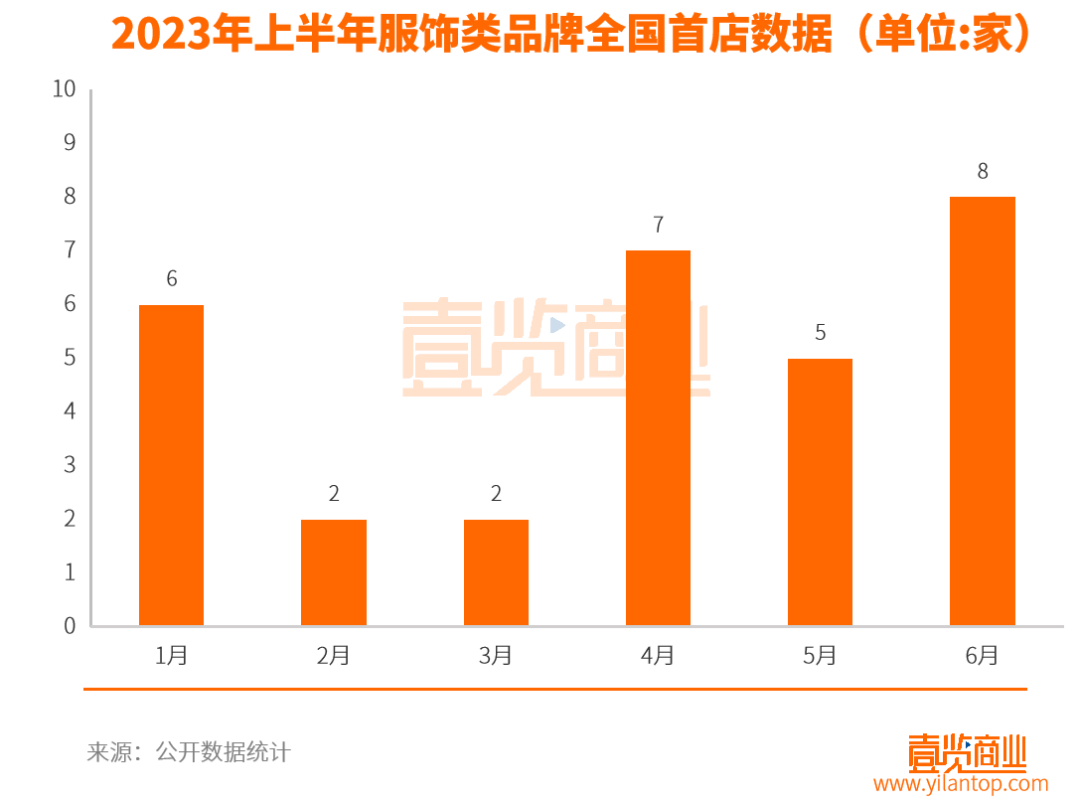

本季度服饰行业成为全国首店开业热门行业,与一季度相比同比增长100%,进入二季度以来服饰行业每月均有门店开业,呈现稳步增长趋势。

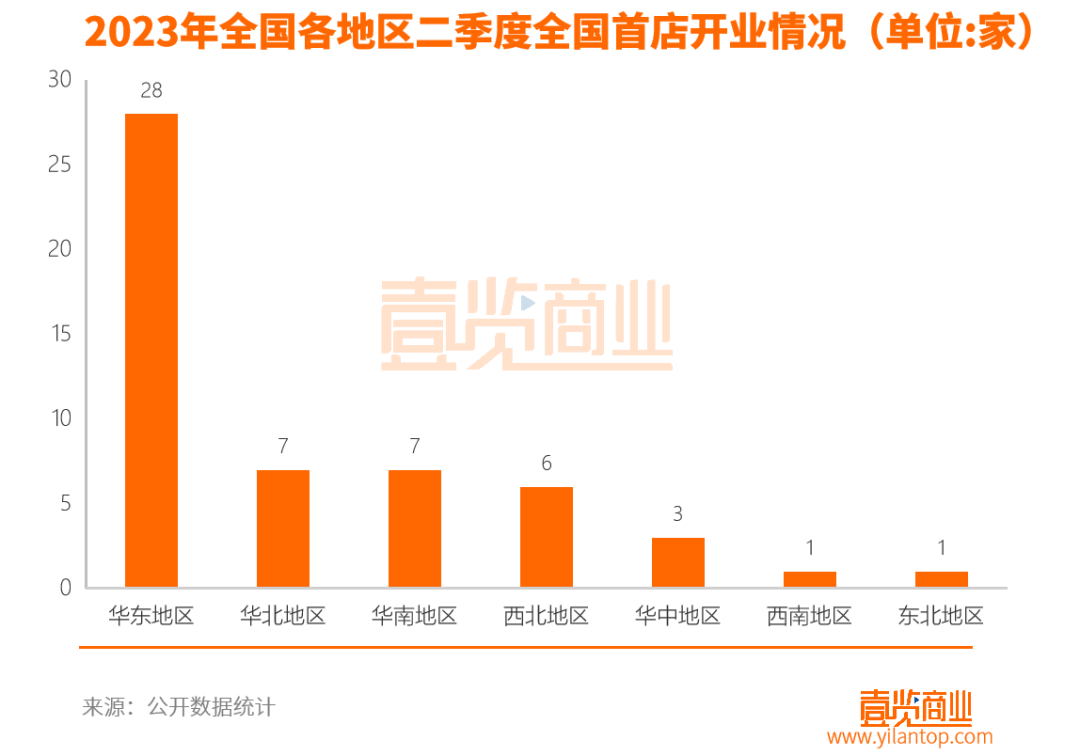

从区域来看,华东地区依旧是首店集中地,第二季度以来共有28家品牌首店落地华东,占二季度开店总量52.8%,而后依次是华北地区7家,占比13.2%;华南地区7家,占比13.2;西北地区6家,占比11.3%;华中地区3家,占比5.6%;西南地区1家,1.8%;东北地区1家,1.8%。

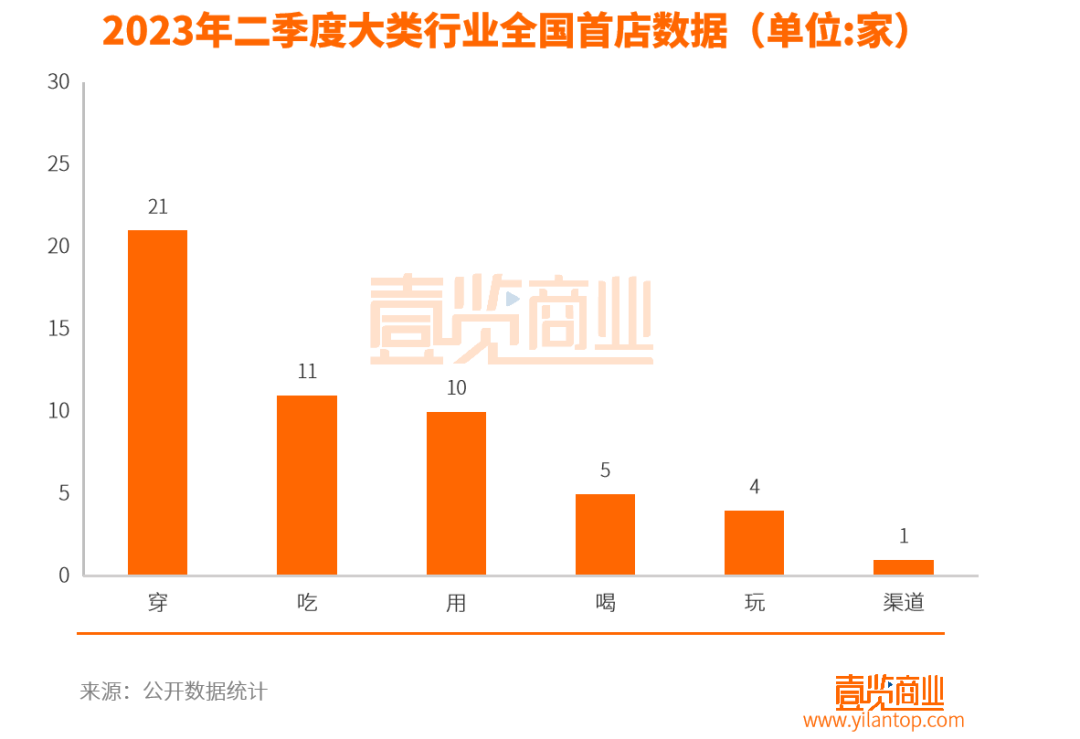

从大类行业来看,穿类行业第二季度全国首店开店数量最多,开业21家,占第二季度39.6%,而后依次是吃类品牌,开店11家,占比20.7%;用类品牌,开店10家,占比18.8%;喝类品牌,开店5家,占比9.4%;玩类品牌,开店4家,7.5%;渠道类品牌,开店2家3.7%。

从行业细分来看服饰类品牌第二季度开店数量最多,全国首店开店数量达到20家,占比达到37.7%,除此之外,餐饮类品牌第二季度以8店数量位列第二,占比达15%,美妆个护以及零食类品牌以各开4家的成绩并列第三占比均为7.5%,而茶饮类品牌,以3店的成绩排在第四,占比达5.6%,其他类品牌第二季度开店并不突出,数量均在一店。

上海仍是首店“一哥”

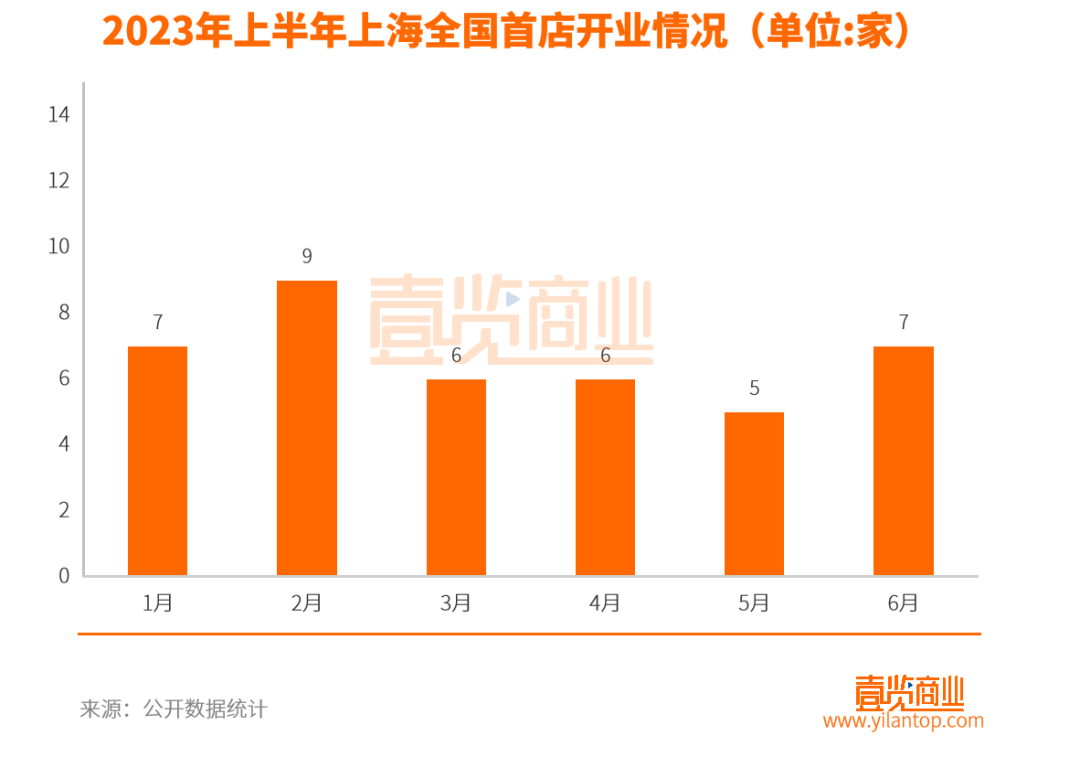

从城市来看,首店开业数量TOP3的城市为上海19家、北京与西安均为5家并列第二,南京以新开4家门店位居第三,上海作为最早提出首店经济的城市,上海市延续了一季度领先趋势,但在开店数量上有所下降,与一季度同比下降9.5%,在19家上海全国首店开业的品牌中又以国外品牌占多数,19个门店中十四家门店均为国外品牌。

壹览商业认为,国内外品牌愿意将首店开在上海主要有以下几个方面的原因:

1、上海作为全国性的金融中心,拥有最好的商业环境,高度发达的经济,促使众多品牌选择上海作为首店开业地点。

2、上海海派文化所具有的对西方文化,开放包容的程度比其他城市都要高,这使得上海经济能够快速的包容外来品牌。

3、上海是最早提出首店经济的城市,早在2018年上海就首店经济提出了战略要求,并在之后的政策当中加大了对首店品牌、租金、优惠力度的补贴。例如,上海宝山区推出的针对商业品牌首店的新政策,提到对新引进的国内外知名商业品牌首店且签订租赁协议不低于3年的,经认定后,给予按照年租金的60%给予补贴,累计扶持金额最多达500万元。

除了榜首的上海,西安、南京等城市也值得关注,西安作为西北唯一的新一线城市,本季度西安以五家品牌新开全国首店排名第2,这五家品牌分别是美国美妆品牌3LAB、中国潮玩品牌ZXY制造FUNBOX、中国线下零售品牌UU ONLINE、中国东南亚菜餐饮品牌拽南洋以及法国香槟品牌CATTIER CHAMPAGNE。

西安自2019年起便不断增大对首店品牌的扶持力度,2019年西安市就在《商贸领域提质升级促消费稳增长若干措施》中提出鼓励国内外零售企业在西安开设全球性、全国性和区域性的品牌店、旗舰店、体验店等各类品牌首店,并对首店企业的店铺租金提供优惠政策,并加大活动宣传。在这一系列活动支持下,西安全国首店数量与上一季度相比增长500%。

而对于南京来说,此次四家品牌统一选择了南京德基广场作为全国首店的开业地址,具体来看他们是来自英国的潮流服装品牌Unknown未知形态、西班牙高端美妆CAROLINA HERRERA 赫芮亚美妆、新加坡料理品牌禧狮以及中国设计师服装品牌YEARLY PLAN。

南京德基广场位于南京市玄武区中山路18号,位于“中华第一商圈”新街口东北角,定位高端购物中心的德基曾在2015年以70.2亿元成绩成为中国购物中心销售额第一,同时也是仅有的两家中国销售额超过百亿购物中心之一,目前销售额仅次于北京SKP。

韩国潮牌爱上中国

从产业类别来看,吃、穿、用行业依旧是品牌首店开业主要行业总体首店开业数量达43,占二季度开店总数81.3%,与上季度不同的是,本季度服饰产业开店以21家品牌成为本季度开店数量最多行业占比达到39.6,随后是吃类行业占比达到18.8,用类行业占比达到15%。

与上一季度相比,服装行业成为本季度开店主力,开店数量由8家提升至19家,其中国产品牌的频繁出现也值得我们关注,本季度19家服饰品牌中有9家为国产服装品牌,但总数依旧不敌国外品牌,此外,韩国服装品牌迎来中国首店小高潮,二季度共有5家韩国品牌宣布开设中国首店。

具体从品牌上来看,国产小众设计师品牌成为二季度国产服装品牌风尚标,例如,中国设计师品牌YEARLY PLAN、国内牛仔小众设计品牌INIK等,同时五月天旗下潮牌STAYREAL PARK,白敬亭旗下服装品牌GOODBAI也相继开出新店。

国外品牌中韩国BLANC&ECLARE、Mardi Mercredi、 Badblood、XEXMIX 、Mardi Mercredi分别在中国开出全国首店,从品牌类别上来看,韩式潮流服装为韩国服装品牌的主要调性。

值得注意的是,虽然韩国服装品牌在中国正在大步前进,但是韩国美妆品牌却在黯淡退场,2018年末,韩国美妆品牌菲诗小铺在中国的300多个店面关闭;的Skin Food思亲肤,也从多个百货公司撤出,韩国美妆品牌正在中国市场消亡。

餐饮行业主题餐厅引人注目

在吃、喝行业,主题餐厅的兴起值得我们关注,4月美国披萨品牌棒约翰旗下的全国首个骑行主题店在上海武夷路开业,同月,中国连锁咖啡品牌Seasaw在上海宣布开业国内首家户外环保店。

餐饮行业跨界开设主题餐厅,已经不是什么新鲜事了,其本质还是通过营造良好的用餐环境,或是通过特定的文化吸引相关爱好者,对品牌进行宣传,从而在行业竞争中取得领先地位。

根据前瞻产业研究院数据显示,2022年我国餐饮市场规模达到4.8万亿,而我国餐饮品牌仅2022年上半年就有130.4万家新开企业,餐饮行业竞争异常激烈,而主题餐厅则是餐饮企业求新的体现之一。

中国主题餐厅最早兴起于,20世纪90年代,其餐饮新概念,别具一格的装饰布置,使前来就餐的顾客既可以品尝到美味佳肴,同时又能体会到某种文化氛围。 这类餐厅发展到如今,不仅能够吸引特定顾客,而且还可以吸引相关文化爱好者前去打卡,通过社交媒体进一步扩大品牌影响力,从而达到一举多的效果。

但对于餐饮品牌来说,菜品质量,服务质量才是一个餐厅的硬通货,主题餐厅仅仅是其扩大自身影响力的一个方法,而在未来,如果想要将餐饮品牌真正在中国市场站稳脚跟,还是得“征服”消费者的胃。

评论