1986年微软上市时,盖茨99%的财富集中于微软股票。此后,盖茨一边有意识地减持微软,一边摸索建立个人财富管理体系。1994年,他聘请迈克尔·拉尔森为其筹建并营运家族办公室(瀑布投资)。

盖茨减持微软股票所得的现金,注入“盖茨信托基金”和“瀑布投资”,由投资理念与巴菲特相似的拉尔森负责管理。拉尔森将其投资分散于股票、债券、私人股权、另类投资等金融资产和铁路、酒店、房地产等实物资产,以从顶层和整体角度来优化比尔·盖茨个人与家族的财富结构,综合降低面临的风险敞口。在瀑布投资的专业运作下,通过20年时间,比尔·盖茨身家翻了近290倍,并通过盖茨基金会捐赠规模巨大的资金—塑造了其个人及家族的社会影响力,成为“富而有道”的全球典范。

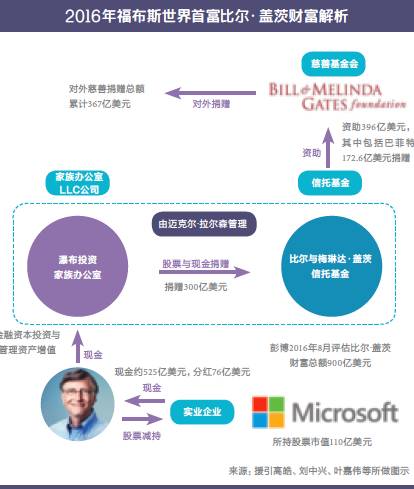

根据彭博2016年8月19日的数据,盖茨的个人财富达到了900亿美元的历史新高。其数额相当于美国GDP的0.5%,超越了世界上162个国家及地区的GDP。

然而,让世人记住的并不只有他的巨额财富、其引领的全球信息技术革命,更有盖茨对公益事业的开创性成就。他成立的全球最大私人慈善基金会—— 比尔与梅琳达·盖茨基金会(以下简称“盖茨基金会”),2015年拥有404亿美元的捐赠资金,在慈善事业上的贡献和影响力无人能及。

重要的格局性战略风险管理手法之一:通过筹建的家族办公室投资对冲主营业务的风险

这一点往往会被中国的企业家与家族所忽略,或者还没有机会接触、认识到,我们在此提倡互相学习知识与分享经验、教训。

比尔· 盖茨赖以成功的科技行业相比维氏的军刀制造行业有不同的行业业务风险属性特征。他很早就开始摸索筹建自己的个人财富体系——家族办公室引导的新形式的个人与家族的财富增长模式。

由于不同行业在不同市场的发展特点,2001年美国It泡沫破裂后,盖茨的个人财富也随之大幅缩水。但在随后的十几年中,通过他的家族办公室——瀑布投资,盖茨成功地将财富分散投资于各行各业,微软在其财富中的占比从99%下降到了12%。根据《金融时报》的报道,从1995年至今,拉尔森负责营运的家族办公室的投资复合年回报率高达11%,弥补了盖茨在主营业务上不可避免的损失,在其个人与家族整体财富体系下,成功分散风险,实现了增值,持续不断地优化了其家族财富结构。(这个动态的过程,在家族财富管理的专业术语里,我们称之为“财富的结构化”。)

完善与坚实的流程:实现专业化(也称机构化)的家族办公室运作

比尔·盖茨与许多的欧洲国家、美国、中国的第一代创业企业家一样,会犯一个“感性的错误”——由于感性的信任,最初委托好友管理其财富,并未设定正式的法律实体与组织结构,也没有确定明晰的职责归属,缺乏透明的汇报程序、绩效审核及监控机构,没有对重要工作人员的资格标准进行审核(因朋友关系而睁一只眼闭一只眼)。这种不严谨、不科学、不专业的家族办公室筹建过程,势必伴随着巨大的不确定性及风险。最终,其好友埃文斯夫妇的不法行为不仅给盖茨的声誉带来了负面影响,个人友谊也蒙受损失。

为自己的这个“错误”埋单之后,比尔·盖茨才意识到,应该花销投入,开始自己家族办公室正规的筹建发展之路——这经历了从随性的“个人化”到理性的“机构化”的发展过程。

企业一般会经历由设计“家族治理”到设计“家族办公室的治理”的两个阶段,也是两条科学交错发展的运作路径。

在给家族办公室设计“ 法律体”的时候,美国一般都是采用llC(limited liability Company)结构的公司——由一名或多名成员/股东组成的有限责任公司。llC结构同时拥有合伙企业或个人独资企业的“直通征税(Pass-through taxation)”特性,以及有限责任公司的“有限责任”特性。“直通征税”意味着llC为流通实体(Flow-through entity,FtE)——避免由于向公司分红征税而导致的双重征税,而llC的合伙人只征收个人所得税。由于瀑布投资只有比尔·盖茨这一名合伙人,在税法上,llC被认为忽略实体,llC的收入直接合并合伙人的个人所得税申报;在法律上,llC被认为是有限责任公司。以这种企业结构成立的Fo拥有极大的益处:

对llC债务仅承担有限责任;

简化的行政手续;

避免双重征税;

通过llC捐赠股票给慈善基金会,股票增值部分可获得征税减免。

核心的投资监管系统:

家族办公室内用母基金式的投资方式

家族办公室负责人拉尔森尽管按照惯例需要低调运作,但仍须孜孜不倦地扩展人脉网络,捕捉对于投资来说极具价值的情报和信息,并采用母基金形式的投资方式,将其掌管的100亿美元的资金分配给约25家外部专业基金管理人,进行Manager of Managers方式的管理。此方式,一方面能掩饰比尔·盖茨财富的投资去向,另一方面则能以有效、科学、经济的方式获得新的投资创意和机会,嫁接外部专业资源为自身家族办公室所用。(这也是“家族办公室是能力扩展平台”的体现,以及“家族办公室投资官”的文章内容,在此不作赘述)。

其它价值追求:用家族办公室来为家族塑造影响力,实现更高境界的个人追求

据高皓等专家学者的研究,比尔·盖茨捐赠给比尔与梅琳达·盖茨信托基金的财富也同样由家族办公室投资管理,此举为比尔·盖茨的慈善事业做出了重大贡献,也为其塑造了更强大的家族影响力,并且还能实现盖茨夫妇更高境界的个人追求。与此同时,基金会还吸引了巴菲特的加盟,互相借力与服务,实现共同的目标,体现相同的理念,并来中国推广他们的理念。这也进一步发展到了家族联盟的阶段。

(本文详见于《家族企业》杂志11月号,版权归《家族企业》杂志所有。未经本刊授权,不得转载;经本刊授权转载的,请注明来源。)

评论