文|壹番财经 郑亦久

价格战,终于让中国咖啡品牌杀出了重围。

战果见证的时刻,瑞幸在今年第二季度的营收上超越了星巴克中国,成为了中国咖啡市场收入第一的咖啡品牌。

8月1日,瑞幸咖啡披露二季度财报,净收入达62亿元,同比增长88%。美国会计准则(GAAP)下,二季度营业利润为11.7亿元,营业利润率达18.9%。

一天之后,在美股收盘后,星巴克也公布了2023财年第三财季业绩,星巴克在中国市场的总收入达到8.22亿美元,约合59亿元,同比增长51%,去除汇率变动影响同比增长60%,环比增长10%。

在达成国内首个咖啡门店过万的成就之后,瑞幸终于也实现了单季度营收对星巴克中国的超越。

虽然都是连锁咖啡品牌,但不论品牌调性、店铺风格还是客单价,其实很难说星巴克作为瑞幸的直接竞争对手,因为星巴克无论如何也不可能“委身”参与低价之战,而让瑞幸主动重回9.9模式,反而是师出同门的库迪咖啡。

对瑞幸来说,成为中国咖啡市场营收第一并不会减轻其压力,反而可能会让库迪这一步步紧逼的后来者看到希望变得更加激进,进一步的内卷之下,瑞幸想要稳住这一位置显然不能只依靠长期的低价策略,如何拓展出海路径、围绕咖啡周边建立品牌识别度等问题迫在眉睫。

攻城易守城难,进击的瑞幸需要更多新变化。

01 被动再搞低价,规模效应还能卷多久?

在纠正财务造假余波的两年里,瑞幸也相应的减少了过去烧钱获客的动作,加上轻门店的运营模式也巧妙地避过了之前疫情对于线下门店所造成的不利影响。

持续减少的营销费用和不断推出的花式咖啡单品,持续推高了其客单价,根据第三方数据计算,2019年时瑞幸的客单价刚过10元,经过两年爬升,到2022年,瑞幸的客单价达到了15.5元。

这也让瑞幸从去年开始实现了连续五个季度的季度性盈利。

不过这种好日子并未维持太久,瑞幸创始人陆正耀在2022年10月带着库迪咖啡重回啊咖啡赛道,作为“瑞幸模式”的创造者,大概没有人比他更了解瑞幸的成功之道。

从产品类型到点餐界面,库迪都尽可能的“一比一还原瑞幸”的风格,当然最重要的还是库迪今年以来连续不断的价格战攻势。

今年2月,库迪发起了“百城千店咖啡狂欢节”,旗下6大系列70余款的热销产品全部9.9元起促销,两周之内销量就已超过153万。第一波活动结束没过多久,从5月开始,库迪咖啡再次开启“夏日冰饮季、天天9.9”的营销活动,并在抖音推出了“8.8元任意购”活动。

从社交媒体上经常能看到库迪颇为显眼的营销标语:“瑞幸前创始人打造,咖啡全场9.9元”。

库迪咖啡首席策略官李颖波甚至直接对媒体公开了其成本构成,根据李颖波的说法,库迪一杯咖啡的成本不会超过9块钱。不过以9.9元的价格来测算,依然还能保持一定的利润空间。

与瑞幸不同的是,库迪咖啡从一开始便把目光放在了联营模式上,并承诺不开直营店。换言之,库迪采取了轻资产模式。虽然这种做法更像是陆正耀想规避自己前期大幅投入存在的潜在风险,但同时也给了他为联营商提供更多补贴阻击瑞幸更充足的弹药。

可以说,在库迪这种毫不掩饰的直接对抗之下,瑞幸也不得不重新回到低价的路线。6月初,瑞幸开启“万店同庆”优惠活动,期间消费者可享受到更多9.9元的咖啡饮品。

在最近的财报电话会上,瑞幸董事长兼首席执行官郭谨一宣布,要把9.9元活动常态化进行下去,“此次活动将至少持续两年”。

瑞幸第二季度的财报大概让郭谨一的确有底气发出这种豪言。

但价格战并非没有副作用。

二季度,瑞幸自营门店同店销售增速为20.8%,而去年同期达41.2%。二季度,瑞幸整体毛利率 60.3%,同比下滑1.4%。同时销售和营销费用为3.04亿元,同比增长135.3%。

另一边,联营模式拓店的库迪开店速度惊人,半年时间其门店已经超过2500家,按规划,7月底门店总数会达5000家。

新老“瑞幸”在品牌以及选址上几乎没有区隔,一旦库迪也建立起相应的规模效应,瑞幸反而更加被动,毕竟后者自营店依然超过6成,持续的价格战对于重资产自营店铺利润率的影响,大概会需要在之后一两个季度才会显现出来。

更重要的是,国内的低价咖啡赛道远不止瑞幸和库迪,在国产咖啡不断发明各式奶咖、茶咖争夺消费者之时,茶饮品牌也给出了正面回应。CoCo在今年2月推出了3.9元的美式咖啡,8.9元的生椰拿铁,蜜雪冰城本店售卖咖啡的同时,开始大力布局旗下的子品牌“幸运咖”,乐乐茶也推出了咖啡品牌“豆豆乐”。而真的要论规模效应和供应链管理,瑞幸面对店铺数两倍于自己的蜜雪冰城其实也没有任何优势可言。

相比一二线城市,接下来三四五线城市可能会面临一个长期的低价争夺市场态势,对瑞幸来说,刚刚恢复不久的元气是否真的能够支撑住如此长久的竞争,尚未可知。

02 重塑品牌和出海求生,瑞幸仍在摸索

2018年,时任瑞幸高级副总裁的郭谨一曾公开炮轰星巴克,指责星巴克和很多物业签订的协议有排他性,导致瑞幸无法进入商场。彼时,瑞幸被视为“中国星巴克”,尽管也是“烧钱”换规模,却并未在品牌上落于下风。

事实上,即便在其财务造假事件发生之前,瑞幸也从来未曾真正深入到星巴克的“第三空间”赛道之中,尤其是一、二线城市,核心商圈的优质门店早已被星巴克占据,而瑞幸更多还是主打外卖和到店自提服务,体验型门店并没有亮点。

尽管过去两年里,瑞幸通过产品创新和名人联名效应,逐渐走出了之前财务造假濒临破产的局面,却尚未实现其品牌的重新塑造和调性提升。

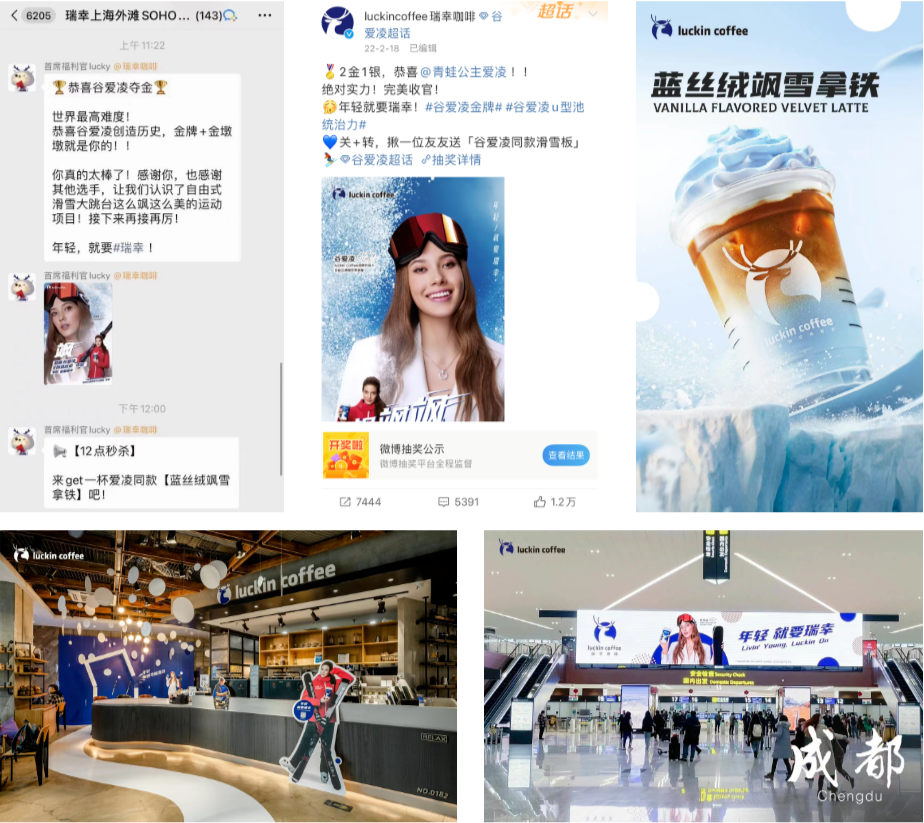

瑞幸X谷爱凌

星巴克在度过了疫情对线下消费近乎毁灭性的打击之后,开始快速反弹,根据财报显示,上个季度星巴克中国门店净新增门店237家,超过之前两个季度的总和。截至财报第三季度末,星巴克中国在250个城市运营6480家门店。据此前规划,至2025年,星巴克中国总门店数量将达到9000家。在国内消费行为出现明显分化之时,星巴克依然牢牢占据着咖啡高客单价市场的核心位置。

“我们专注于提供高端的咖啡体验,这是其他品牌无法复制的。我们覆盖了线上和线下空间、快速和慢享体验,能够服务顾客多样化的消费场景和需求。”星巴克中国董事长兼首席执行官王静瑛在财报电话会上称。

从这个层面来看,瑞幸和星巴克像极了手机行业的小米和苹果,前者一度以为能先通过性价比占据市场再冲击高端,然而一旦消费者接受了这种品牌层级的长期熏陶之后,品牌再想重新转换赛道并不容易。

出海成了瑞幸不得不尝试的道路。

在国内继续大打价格战的同时,瑞幸在海外市场反而不再走低价亲民路线。

7月底,瑞幸在新加坡著名的樟宜机场开设的新门店,就一改之前主打的小门店模式,不仅使用了瑞幸大师门店的设计风格,还有增加了大量的店内阅读空间,该门店也首次推出了瑞幸周边产品。

除了第一杯0.99新币之外,瑞幸在新加坡也没有沿用持续的烧钱补贴策略,美式的定价4.8新币,拿铁5.6新币,生椰拿铁6.4新币,定价和星巴克相差无几,较知名的新加坡本土咖啡品牌Flash Coffee的价格则贵出不少。

除了价格之外,瑞幸在海外目前依然沿用了在国内的菜单设计和纯线上点单,即“经典咖啡+爆款单品”,但国内那一套将咖啡“奶茶化”的思路,在咖啡文化成熟的市场并没有得到过验证,茶饮品牌出海发达国家的失落反而敲响了警钟。

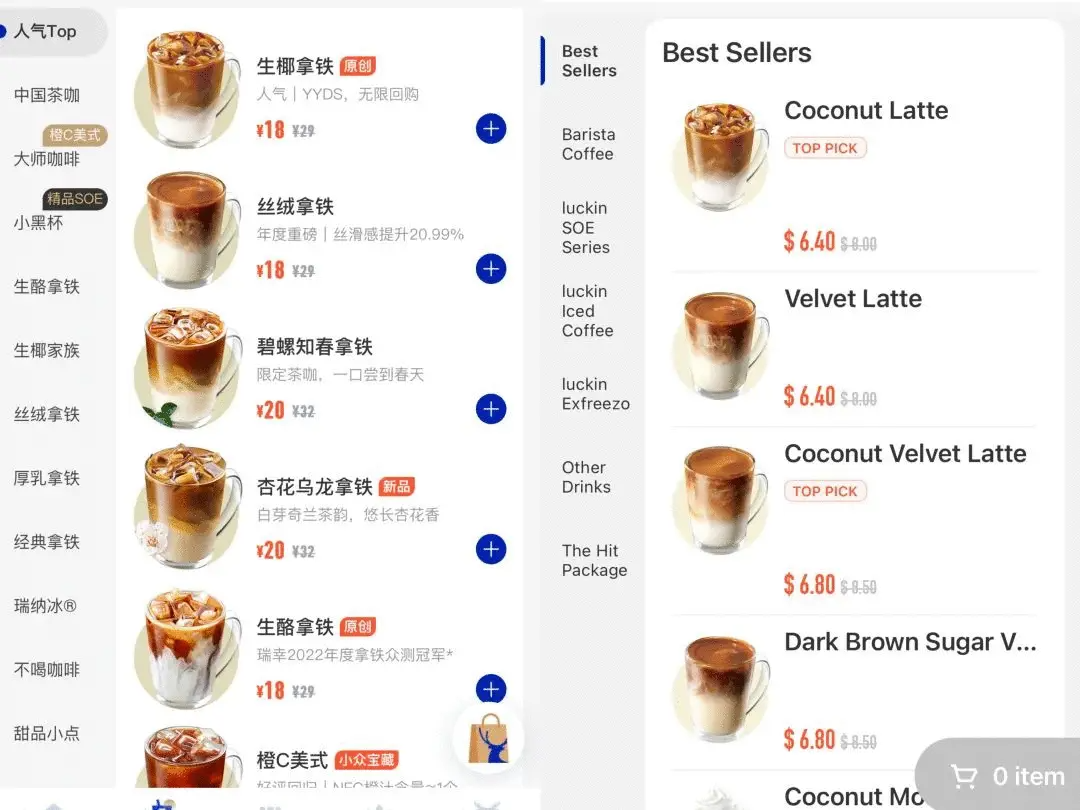

瑞幸咖啡国内(左)海外(右)定价对比

对于崇尚健康饮食的发达国家,生椰拿铁、厚乳拿铁这类高糖高脂的咖啡饮品天然就落于下风,想靠同一套产品包打天下自然很难获得长线的发展,如何开发出适合本地化的爆款单品,则考验着其研发能力。

没有了性价比,在产品层面又并未突出表现,瑞幸这一咖啡品牌想在海外立足依然急需寻找到合适的定位。咖啡的确是一个容易天然形成产品依赖的消费品类,但产品依赖不代表品牌依赖,后者需要包括的内涵远不止价格、口味这些单一维度。

获得重生的瑞幸,在防御价格战的同时,亦需要投入更多资源加快品牌建设。毕竟复制“星巴克”不易,但从目前来看复制“瑞幸”似乎并不会太难。

评论