文|24潮

“过去没有人相信,也没有人制造电动车,现在汽车行业不得不接受电动车才是未来。这些原本看似不可能的事,虽迟但到。” 今年2月初在全球工程总部揭幕仪式上特斯拉CEO埃隆·马斯克如是说。

英国作家查尔斯·狄更斯曾在《双城记》里说过:这是最好的时代,也是最坏的时代。毫无疑问,当前新能源汽车江湖就进入了这样一个风险与机遇并存的新时代。

尽管在双碳风潮下,新能源汽车的加速崛起已是行业共识,但在全球经济下行或放缓的大背景下,新能源产业内部也在发生剧烈变化,比如 “疯狂扩张与产能过剩,供需博弈与原材料价格剧烈波动,全球化发展与贸易保护” 等诸多因素都在加剧产业分化。

纵观产业发展趋势,好的一面是,综合中国汽车工业协会、美国汽车创新联盟和欧洲汽车制造商协会数据:2023年上半年中美欧新能源车销量/注册量分别为374.7万辆、30.5万辆和141.9万辆,分别同比增长44.1%、56%和26.8%,新能源车渗透率分别为28.3%、8.6%和21.5%。这意味着新能源汽车产业未来仍拥有广阔的发展空间。

但产业高速发展的背后也有风险在加速聚集。比如根据彭博新能源财经的预测,今年全球电动乘用车的销量预计将上涨至1360万辆。但是,据「24潮团队」不完全统计,截止目前仅19家车企公布的新能源汽车销量目标合计已近1300万辆,而诸如长城汽车、日产、丰田等诸多车企巨头尚未公布明确的销售目标,2023年供大于求已是大概率事情。

此外,新能源汽车上游动力电池领域的竞争形势可能更为严峻,据24潮团队统计,2022年至今,已公布的重大动力电池项目超150个,总投资预算超17000亿人民币。综合各券商、企业公告等数据发现,仅统计已公开产能规划的全球17家动力电池企业到2025年的总产能规划更是高达5868GWh!这近乎是2022年全球动力电池总需求量的11.33倍!

这种形势下无疑极大拷问企业们的战略水平、创新策略、资本实力、进击节奏与应变能力。此时,巨头的选择和走向备受市场关注,他们每一次重大战略的实施或调整,都可能对未来产业格局产生深远影响。

笔者发现,截止目前,特斯拉与宁德时代都已披露了2023年半年度财报,他们一个是全球最大的纯电动汽车巨擘,一个是全球最大的动力电池制造商,两者还是重要的战略合作伙伴(2021年以来,特斯拉一直是宁德时代的第一大客户)。5月30日,马斯克近三年来首次访问中国时,见面的第一位企业家就是宁德时代董事长曾毓群,据《财经》报道,双方探讨了包括且不限于动力电池供应的问题。两个月前,即3月,就有媒体报道称特斯拉正寻求与宁德时代在美国合作建立一家电池工厂。据悉,这一工厂将会参考宁德时代与福特汽车的合作模式。

在产业新竞局下,我们或许从两大巨头上半年核心数据变化及产业布局等方面,可以一窥其战略抉择与效果,这对产业其他玩家而言,也具有一定的参考价值。

如下表所示,两大巨头上半年在营业收入、资本净值等核心数据一直保持强劲的增长趋势,这对其保持市场竞争力至关重要。若是成长速度论,宁德时代在整体创收及海外营收、净利润、毛利率、总资产、造血力(经营现金流)、资本实力等核心数据都实现了更快速增长。

面对不确定的经济与市场环境,马斯克认为在经济疲软的情况下,(公司)将优先考虑销售增长,而不是利润。“最好是以较低的利润率销售大量的汽车,并在未来收获这种利润率。”

而特斯拉显然也一直在坚定执行 “以价换量” 的经营策略。数据显示,2023年特斯拉第二季度汽车生产量和交量分别为47.97万辆和46.61万辆,分别同比同比增长85.5%和83%,均创单季度历史新高记录。不过在特斯拉全球降价策略下,其单车售价4.60万美元/辆,环比下降2.5%,对应单车毛利为0.8万美元,同比下降44%,环比下降6%。

财报显示,2023年第二季度特斯拉营业收入为1801.18亿人民币,同比增长47.20%,这是特斯拉营业收入连续12个季度保持增长趋势。但其毛利率已降至16个季度以来最低值,2023年第二季度其毛利率为18.19%,同比下降6.81个百分点。

尽管如此,在当地时间7月19日,马斯克在公司财报会议上仍表示,如果宏观经济形势继续动荡下行,特斯拉将不得不进一步降价。

最新消息,根据中国香港海关公布的数据,特斯拉旗下Model 3、Model Y多款型号将于8月4日在香港地区再次降价,Model Y长续航以及性能版车型降幅接近 11%,而Model 3性能版降幅更是高达 11.9%。值得注意的是,今年4月,特斯拉在香港地区已经对售价进行了下调,其中Model 3性能版降幅高达14%。此次降价后,特斯拉中国香港车型的售价将与美国等市场价格持平。

而宁德时代凭借着在动力电池领域强势领导地位,上半年其即保持了销量高速增长的同时,其盈利水平也略有提升。

财报显示, 2023年第二季度宁德时代营业收入为1002.08亿人民币,同比增长55.86%,这也是宁德时代连续12个季度保持增长趋势。2023年上半年其综合毛利率为21.63%,同比增长2.95个百分点,其中 “动力电池系统” 毛利率为20.35%,同比增长了5.31个百分点。

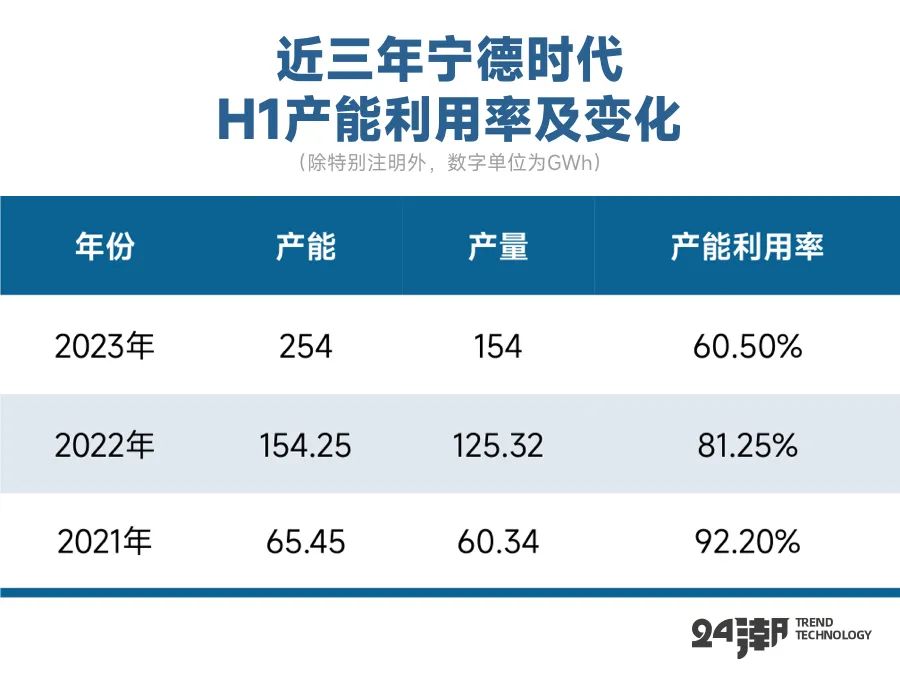

但宁德时代也有自身的烦恼。笔者分析财报发现,宁德时代产能利用率已降至近三年来最低点,2023年上半年其产能利用率仅为60.50%,同比下降了20.75个百分点。

笔者分析发现,面对各自不同领域的竞争环境,两大巨头似乎选择了不同的进击策略,比如从投资角度看,上半年特斯拉明显在加大了对外投资力度,而宁德时代则在缩减投资规模。

据界面新闻4月24日消息,特斯拉在一份季度监管备案文件中称,现预计2023年及之后的两年,每年的资本支出在70亿至90亿美元。这较特斯拉1月时预测的资本支出规模提升了10亿美元。

财报显示,特斯拉2023年上半年对外净投资规模达434.85亿人民币,同比增长112.37%,创同期历史最高纪录;而反观宁德时代明显放缓了投资步伐,2023年上半年宁德时代对外净投资(现金流)降至近三年最低值的121.17亿人民币,同比下降60.81%。

面对日趋严峻的产业形势,两大巨头真正的破局手段或许还是加速全球化发展与布局。

如上表所示,2023年特斯拉海外收入(美国本土外)达1855.37亿人民币,占整体收入的比例为53.21%。其全球化布局及发展趋势较竞争对手已具有战略性的领先优势。

目前特斯拉全球有四大工厂用于整车生产制造,其中加州工厂投产最早,目前年产能达65万辆,上海工厂产能最高,占据全球产能的一半以上;德国工厂处于爬坡阶段,目前最大年产能50万辆,特斯拉已于今年3月向勃兰登堡州环境办公室提交申请,将年产能翻倍至100万辆。

而墨西哥工厂还处于规划之中,预计将于今年年内开工建设、有望于2025年Q1投产。目前特斯拉已经要求北美区域以外的供应链公司前往墨西哥建厂,完成本土化生产,以满足美国《通胀削减法案》中 “在美电动车企获得每辆车 7500 美元税收减免,零部件的 75%以上必须要在北美(美国、墨西哥、加拿大)生产” 的条款。

未来特斯拉新增产能的不断释放将为实现销量突破提供强力支撑。

今年3月份,宁德时代在召开的业绩说明会上曾表示,“中国汽车产业应该坚持开放发展总方针,公司走向海外,进入发达国家市场,是中国汽车企业发展的高阶阶段”。

而宁德时代海外拓展也呈现加速增长的趋势。其2023年海外收入达历史新高的656.84亿人民币,同比增长了195.16%(同期其营业收入增幅为67.52%),其海外收入占比升至34.71%,同比增长了15.01个百分点。

根据SNE数据,2023年1-5月宁德时代海外动力电池使用量市占率达27.3%,比去年同期提升6.9个百分点,其中5月海外市占率28.9%,已连续两月排名第一。

据了解,宁德时代位于德国图林根州的首个海外工厂已实现锂电池模组及电芯的量产,并且计划在匈牙利建设欧洲第二座工厂,规划产能达100GWh。

但宁德时代在美国的产能布局却遭遇政治 “狙击”。

7月22日,路透社的一则报道称,美国众议院两个委员会正在对福特汽车与宁德时代的合作关系展开调查。消息一出,这家电池龙头企业立即被推到风口浪尖之上。

事件缘起于今年2月,福特宣布斥资35亿美元(约合人民币超250亿元)在密歇根州建立电池工厂。该工厂虽然由福特全资控股,但宁德时代以独家技术合作伙伴的身份参与其中。简言之,福特出钱,宁德时代出技术,赚的钱一起分。

但眼下,宁德时代通过纯技术绑定美国车企的路径,正遭受最直接的挑战。《虎嗅》分析认为,面对市场非理性地打压和排挤,从产业竞争的长期趋势而言,宁德时代的全球市场份额或将被逐步削弱。随之而来的是LG新能源、丰田等外来厂商大举进军美国市场。

例如在LG新能源和通用合资的三座电池厂中,有两座已经投产并获得了美国能源部的25亿美元贷款,未来还将与本田、Stellantis合作在美国本土建设电池厂;三星SDI将与Stellantis合作;SKI将与现代汽车、福特汽车进行合作;日本松下将与特斯拉在内华达州合作生产电池,并计划在2025年在堪萨斯州再设立一家电池厂……

当天平向另一侧倾斜,市场对宁德时代的前景也产生了一定的担忧。韩国机构SNE Research数据显示,虽然2022年宁德时代动力电池出货量依然稳居全球第一,占比达37%,但其2022年动力电池装机量增速已远远落后于比亚迪、中创新航、国轩高科、欣旺达、孚能科技等竞争对手;在国内,宁德时代的市场份额更是从2021年的52.1%跌落至48.2%。而比亚迪、中创新航等市占率则有所提升,其中,比亚迪2022年市占率相比2021年提升了7.25个百分点。

6月7日,宁德时代遭摩根士丹利50页研报全面唱空。这份研报认为,地缘政治因素可能会推迟中国电池厂商的全球扩张计划,宁德时代作为龙头在海外面临更多限制,海外业务将严重受阻。

宁德时代的真正危机或许还不止于此。在宁德时代一再澄清 “不会造车” 的同时,其核心客户却均在加大自身在动力电池领域的产能布局,未来形势不容乐观。

根据东吴证券测算,2022年前十大客户销量约占宁德时代国内市场的60%,而其中前三名——特斯拉、吉利汽车与蔚来汽车,都已有自己的动力电池扩张计划。

最新消息,6月17日特斯拉通过其官方推特发文称,其位于美国得州的超级工厂生产了第1000万颗4680电池电芯。据了解,1000万颗4680电池电芯可满足约1.2万辆Model Y车型动力电池配套需求。特斯拉的大圆柱电池计划雄心勃勃,未来的4680电池产能将提升至1000GWh以上,其长期产能目标甚至达到2TWh、3TWh。

也有外媒于年初援引知情人士称,蔚来汽车计划在安徽省合肥市新建电池工厂,规划产能40GWh。

另据24潮不完全统计,近4年吉利系对外至少公布了15个重大投资规划,动力电池产能规划超400GWh,总投资预算超2000亿人民币。此外,诸如广汽集团、上汽集团等老牌汽车巨头也都投入百亿资金入局动力电池。

事实上,为保证供应链稳定,部分宁德时代独供车企已于2021~2022年间开始引入二供,导致宁德时代在部分车企中配套份额下降。例如,老牌车企广汽新能源已引入中航锂电,份额已超宁德时代;吉利汽车引入欣旺达、孚能;而在新势力中,小鹏汽车引入中航锂电、亿纬锂能等,蔚来、理想、国产特斯拉等独供车企也在陆续寻求二供。

欣旺达和蜂巢能源则在今年2月份挤进了理想汽车的供应链,而此前理想汽车电池由宁德时代独家供应。

车企为保证供应链安全寻求二供、引入更多电池供应商实属商业常理,但这将导致龙头电池企业独供地位难以维持。

综上所述,尽管上半年宁德时代仍保持着强劲的增长趋势,但相比特斯拉,其面临的产业形势可能要更为严峻。而特斯拉随着全球化布局以及一体化战略的持续推进,未来可能更具想象空间。

评论