文|子弹财经 小新

编辑|闪电

美编 | 倩倩

审核 | 颂文

零售圈今年话题格外多。

近日,路透社报道,沃尔玛中国区总裁及CEO在内部会议中说:“在中国市场,山姆会员店没有竞争对手,如果有,那就是阿里旗下的盒马。”沃尔玛,百年零售巨头,山姆会员店则始于1983年,而盒马不过8岁,为何让百年沃尔玛的高管这么忌惮?这里面是有很强的张力结构。为了读懂新零售的魔力,我专门扒了扒数据。

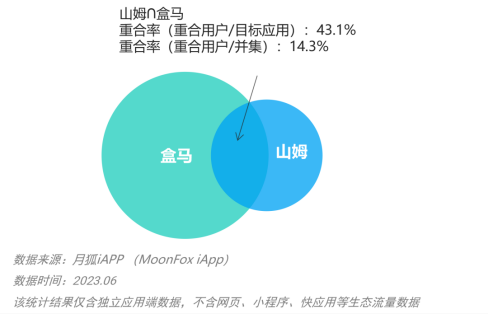

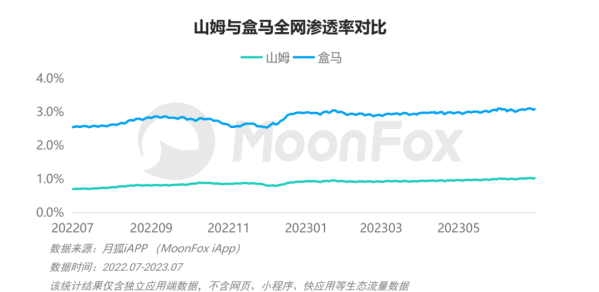

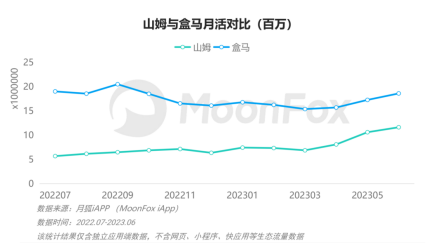

一方面,盒马与山姆的用户群体,重合度很高,二者是典型的“友商”;另一方面,盒马的全网渗透率、月活等数据领先于山姆,难怪会这么遭忌惮。

数据是冰冷的,商战是热闹的。近日,盒马APP在上海区域针对山姆的几款爆款产品推出“移山价”,而山姆面对“移山”也开始“杀马”,降价应对,好不热闹。

抱着研究下(hao yang mao)的态度,我们今天去探个店,从消费者视角去“硝烟弥漫的战场”感受、感受。

1、探店山姆与盒马:稳重VS丰富

首先是门槛。

(图 / 山姆店)

山姆的门槛真的是“高”——山姆需要办会员,而且门口的保安查得很严,企图蒙混过去都不行。无奈含泪办了个会员,最便宜的也要260元,还没买东西,先被“割”了二百多元。查了下,山姆光是会员收入一年就是几个亿。

而盒马的会员资格是各业态共享的。同时,即便不是付费会员,只要下载了盒马App,照样可以在盒马门店购物。应用场景更广泛,性价比更高,覆盖群体更广。

其次,盒马有逛的乐趣,就算没有明确的购物需求,也不耽误消费者进去逛逛,山姆的核心是买,目的性更强。

山姆店体量很大,高高的货架,给人一种品类更丰富的感觉。不过,都是仓储式的,单个品类的存货有很多,品类并不算多。这种堆积如山的仓储方式,确实会增加采购的欲望,但是逛街的乐趣不够强烈。另外,仓储会员超市,出售的商品份量偏大,也让很多非家庭用户望而却步。

山姆服务的群体非常精准,即一线城市的中产家庭,而对其他类型的消费者整体并不友好。

而盒马,不管是去逛的盒马X会员店,还是盒马鲜生,逛街的乐趣很浓:门店多,离家近,晚上躺床上了还能像逛淘宝一样刷刷盒马App。

整体份量都不大,我购物没有压力,不至于出现份量不合适,一个人或者小家庭根本消化不完的问题。

肉类上,两家种类都挺丰富,山姆没有活海鲜,盒马的独家优势是海鲜,活的海鲜。对于吃货来讲,可以说是超级福利了。

(图 / 盒马鲜生水产区)

首先是肉眼可见地新鲜,加工时间很短,加工费也不贵,从想吃到吃上新鲜海鲜,间隔的时间很短,盒马是好几种业态的融合,不光是超市,还是餐饮,平添了不少购物的乐趣。适合自己逛,带朋友一起,或者情侣,有孩子的家庭。相较之下,盒马整体的参与感更强。

试想这么一个场景,一对小情侣或者一个带孩子的新婚夫妇,在盒马买完东西,吃完海鲜,再随手送给自己的伴侣,是多么温馨的画面。

如果说山姆是成熟中产家庭的标配,是柴米油盐酱醋茶,那么盒马则不单单是为生存提供养料,而是一种生活方式,是一种生活态度,或者生活习惯。

最后,盒马降价,山姆跟着降价,盒马再降价.......

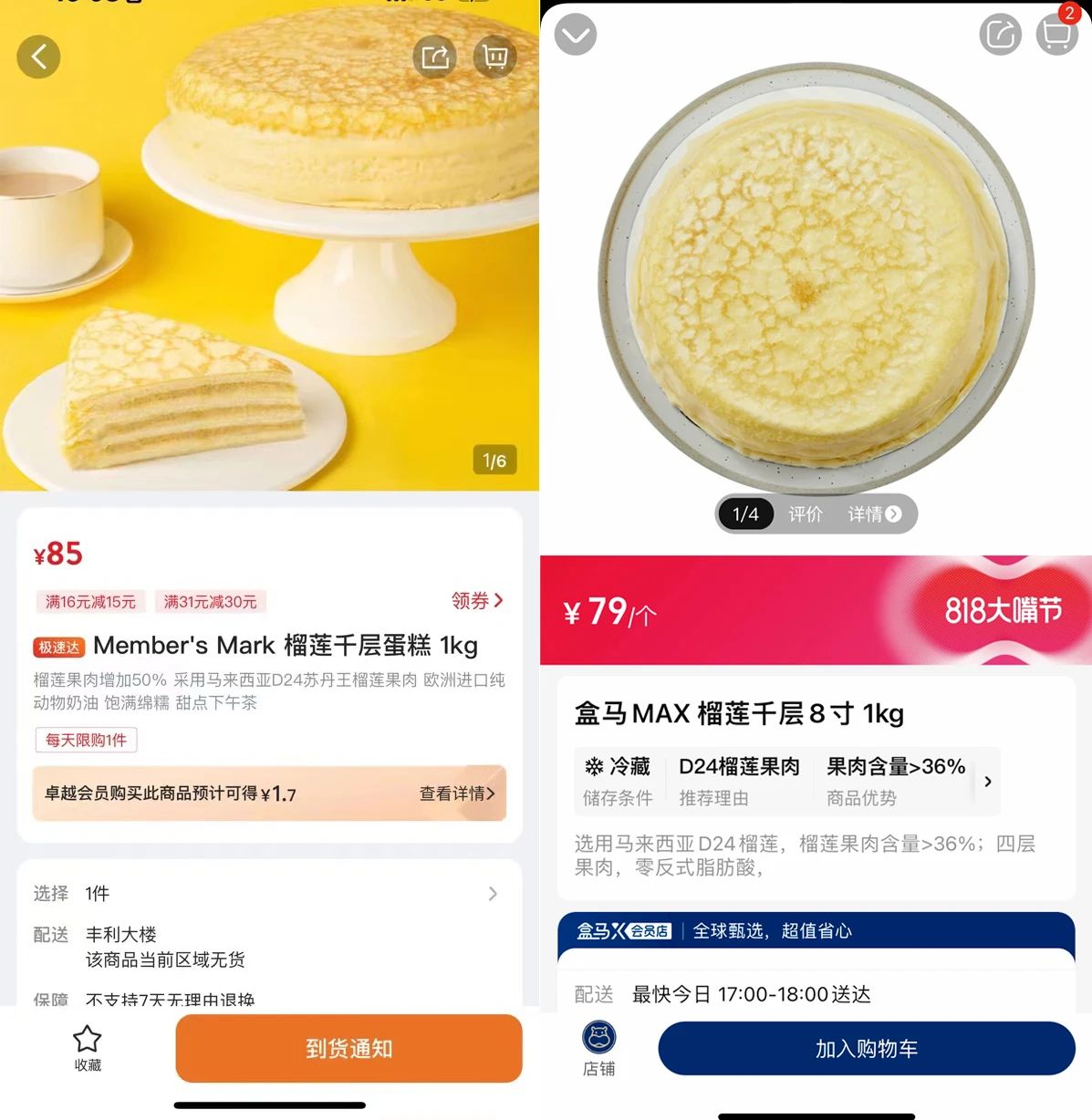

要说当下的网红“炸子鸡”无疑是榴莲千层。山姆最开始标价一个128元,而同样规格,盒马曾卖79元/个。不过,现在山姆的线上已经找不到这款榴莲了,看来也是玩不动了。

不得不说,盒马是把低价拿捏得死死的,消费者乐得薅羊毛.....

一天逛下来,整体感受是:二者都很强,都能为消费者,提供优质商品,虽然核心都是服务中产家庭,但是侧重点又不同,山姆门槛高,适合大家庭,灵活性不足,而在盒马购物的感性因素更强。

山姆是稳重的,更适合35岁以上的人群,是个“古板大叔”。盒马是丰富的,适合多年龄段,尤其是更容易受到年轻人的青睐,是个“长腿欧巴”。

2、找寻盒马进化的“草蛇灰线”

盒马成立不过8年,但这个年轻的新零售公司有零售老店足以畏惧的东西。时任星巴克CEO的舒尔茨曾去盒马门店参观学习,山姆内部会议也说盒马的创新性有潜力对山姆造成威胁。盒马这个“零售少年”的优势是什么?

一是领先的数字化技术。

媒体的报道中,甚至有这么一种声音,该如何定义盒马?是一家零售公司,还是一家科技公司,从商业模式角度看,盒马身处新零售行业,典型的零售企业,但是其技术底蕴丝毫不差,甚至可以跟一家科技公司相媲美。

非要下定义,盒马更像是一家斜杠企业。

盒马的科技属性,体现点之一就是数据化能力。根据用户画像,可以更好地匹配供需关系。有数据能力做支撑,这像是盒马一个开挂的武器,更好地服务消费者,提前洞悉市场风向标。

对于线下零售店,很重要的一个考量点就是坪效,想提升坪效,就要准确把脉消费者喜好,缩短从“逛”到“买”的转化路径。

从供应链端来看,如今手机成为新农具,直播变成了新农活,数据成了新农资。数字的价值,是在农业的生产、交易、物流供应链的过程当中全部由数字去有效记录,以对农业的生产过程进行监控,对农业的生产结果进行有效评估,能做出优质的农产品。能够快速地缩减供应链的链路,降低销售的成本,提高零售的效率。

二是背靠广袤中国大地而重塑的供应链。

沃尔玛中国区CEO忌惮盒马,理由是盒马的“食品杂货供应链很有创造力”。

供应链是一个基础设施的概念,基础设施完善,意味着土壤肥沃,容易生长出来新的企业,意味着这是一个无限游戏,竞争残酷。

从业者必须时刻保持竞争力,而能跑到头部的企业,都是身经百战的老手,这种高度内卷的环境下成长起来的的本土企业,是能与国际巨头掰手腕,“小学生”盒马也确实做到了这一点。

基础设施完善,还意味着对其重塑,容易产生结构性的改革力。盒马让巨头忌惮的核心原因就是,依靠广袤的供应链,并且对其加以重塑。

盒马自建供应链,有遍布全国的供应商和盒马村基地。所谓“盒马村”模式,是指根据盒马平台订单,产销之间形成稳定供应关系,推动农产品标准化、精细化、品牌化改造,发展数字农业的村庄。这种模式最早于2019年7月在四川甘孜藏族自治州丹巴县试水,之后逐步向全国复制。

不久前的首届“盒马村”乡村振兴大会上宣布,截至2023年5月,全国已经有了185个“盒马村”,成为全国三百多家盒马鲜生重要的供货来源。

这背后意味着供应链稳定,而且没有中间商,直达消费者手中,利润点更高,形成了壁垒,后续竞争中,有足够的价格战能力。

同时全球采购,做很多创新品类,所以能有更多SKU。模式跑通了,后续新品上得更快,保证质量,且议价能力更强。

三是真正从消费者需求出发,以销定产。

逛盒马与山姆还有一个差异点就是,在盒马购物的年轻群体更多。

年轻群体有几个特性:1、购物的随机性强;2、购物与自我表达合二为一;3、喜欢尝鲜,是消费潮流的发源圈层。

通俗点讲,虽然年轻人喜欢消费,但“不好伺候”。

而盒马能紧紧抓住年轻人,是盒马的“以销定产”模式的功劳。

比如当下到处都是科技与狠活儿,大家的健康意识显著提升,更青睐无污染、有机食品。盒马的数据也显示,近两三年,消费者对于代表健康的有机类农产品更为关注,盒马基于清晰的消费市场洞察,根据市场订单需求。

盒马推出“认养一棵桃树”服务。此次认养农业模式推广到时令水果领域,将进一步推进桃园以销定产和标准化管理。

认养农业是订单农业的一种,指生产者和消费者,认养人之间达成的一种风险共担、收益共享的生产方式。消费者预付生产费用,生产者为消费者提供绿色、有机食品。实现农村对城市、土地对餐桌的直接对接。

从去年开始,盒马先后在北京、上海、成都等地区上线过“认养红薯地”、“认养樱桃树”、“认养五常稻田”等活动。

能抢占年轻人,意味着持久的生命力。品牌未来的延伸周期更长,不断地有新鲜血液进来。

绝大多数的消费品牌最在意的就是年轻人市场,强如茅台,也推出了冰激凌,就是为了取悦年轻人、拉拢年轻人,占领年轻人的心智。

盒马占领了新消费的“入口”,这一点非常厉害,商业价值很大。毕竟年轻人是消费趋势的主导者,任何消费品的创新,第一关要过的就是年轻人群体。盒马年轻消费群体多,消费增长潜力大,在供应商面前议价能力就更强,议价能力强,意味着商业利润高,给消费者让利才能更多,从而拉拢更多年轻人进入,形成商业闭环。

3、不遭人嫉是庸才:盒马的几个“隐形冠军”

正所谓,能受天磨真铁汉,不遭人嫉是庸才!

“小学生”盒马遭百年巨头高管忌惮,也是实力所致,毕竟在很多领域,盒马都是“隐形冠军”。

一、盒马事实上是中国最大的有机食品销售平台

这几年,盒马的有机商品从果蔬扩展到米面粮油、奶制品等全品类,实现全渠道约1800款有机商品的丰富供给,成为国内最大的有机生鲜食品一站式购物平台。据悉,盒马自2018年6月开始上架有机商品,有机用户数量连年增长,年度有机用户总数接近1000万。

目前,盒马已与100多家有机企业建立长期合作,覆盖全国268个基地和工厂,全国落成41个有机盒马村,让更多农业作业者避免农业化学品暴露。盒马内部甚至有个部门,名字就叫可持续发展部,重视程度,可见一斑。

“更亲民”的有机蔬菜背后是盒马通过订单农业打通供应链上下游,用稳定的供应关系保障了农民的利益同时,降低了自身的采购成本,最终让消费者和农民同时受益。

二、盒马事实上是中国最大的零售连锁花店

自2021年5月20日正式成立鲜花品牌盒马花园至今,已经两年多的时间,盒马在全国门店数超过300家,盒马花园也跟随门店脚步开到全国,从数量上看已经算得上是头部连锁品牌。

盒马通过订单农业,能及时将市场需求点以及对市场的预判传递到基地,解决基地对市场信息把握的盲点,并及时在品种上创新,改变传统以供定需的低效种植模式。

据盒马采购负责人吕玲林表示,盒马加强了更源头的合作,是第一家在云南设置集产地仓、加工仓包括存储、养护为一体的综合型的加工中心。

到目前为止盒马花园是在鲜花行业里第一家也是唯一的一家在产地设置综合型的加工中心的企业。

最终把价格打下去、把品质提上来、把市场做出来,让盒马稳占鲜花爱好者的心智,让消费跟买菜一样购买鲜花。

三、盒马事实上是中国最大的烘焙连锁企业

4月18日,盒马在江苏昆山投资的烘焙工厂糖盒正式投产运营,这是国内首个实现“从一粒小麦到一只面包”的全链路生产的烘焙工厂。通过自动化、数字化的运营,糖盒在效率、安全、新鲜方面达到国内领先水平,也是国内烘焙行业最大的产业互联网平台。

盒马CEO侯毅当时在现场表示,2023年,是盒马新十年愿景的起始之年,也是盒马重新“狂奔”起来的一年。

除了门店拓展,今年盒马还将继续围绕上下游、产业链增强布局。糖盒的落成投产,也是提升烘焙效率、引领产业新潮流的重要一步,这也符合盒马努力打造商品力、提升消费体验的长期追求。昆山为盒马布局烘焙产业的第一站,未来会在全国其它城市设厂,通过短供应链更好地服务广大用户。

在这几个领域,盒马都通过重塑产业链,重新定义了市场,实现了好物好价,把价格打下来,让市场长起来。

4、从“平替”到“替代”:国产消费赛道的“进化魔力”

盒马的案例其实特别具有代表性意义,近些年,中国向来不乏这样的案例。

最开始这些消费品牌就是平替,国外大品牌的平替,后面进化出来了自己的生命力,逐渐走向了“替代”。

比如婴幼儿配方奶粉,之前都是选国外的,现在国产也起来了,飞鹤、君乐宝,澳优等品牌销量很猛。

家电领域,之前买日本的、韩国的,现在都是小米,海尔,格力....

汽车领域更为明显。新势力崛起,强如大众都开始向小鹏注资了,在30万元的中高端市场,都吊打国外品牌,这在之前是难以想象的,靠的就是产品力。

这两年的新消费浪潮更为明显,几乎都是国产品牌,鲜有国外的产品。而且都是自己原创的,比如锅圈食汇,完全靠自己钻研的商业模式创新。

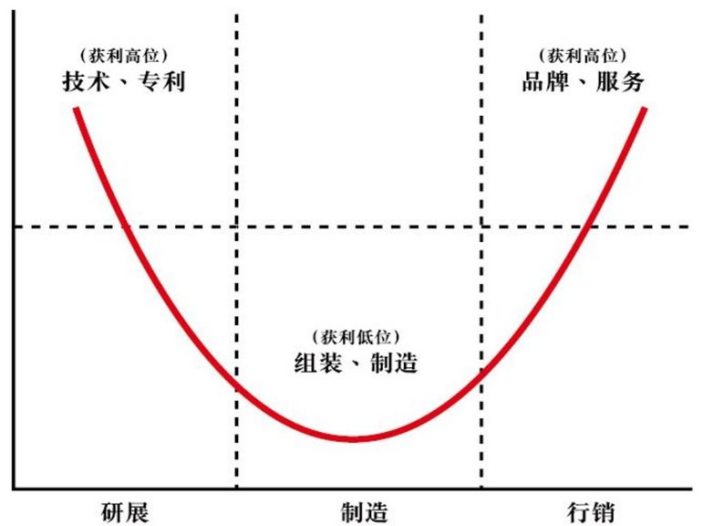

(图 / 微笑曲线三段论)

背后的本质是中国品牌创新力的体现,不再是简单的组装、制造,而是开始抢占技术、专利高地,比如小鹏汽车,一贯的强智能化属性。比如盒马,看似一家零售企业,内核是一家科技企业,服务企业,一家有品牌力的企业。

这些企业还有一个共性就是,非常懂中国消费者。比如飞鹤的,一句“更适合中国宝宝体质”的广告语,可谓是深入人心,随之就坐稳了国产奶粉品牌的头把交椅。

盒马跟山姆做对比,盒马更懂中国消费者。山姆只做会员模式,盒马的会员制是各个业态都可以用的,服务广大人群的能力越来越强;山姆一直强调只提供大包装,盒马尤其是盒马鲜生的包装份量是更适合现代家庭现状的,年轻人的小家庭。

一言以蔽之,山姆与盒马的商战,与其说是价格战,不如说是两种模式、来自两种土壤、甚至是两个零售时代的战争,他们的输赢、战况,是审视零售行业未来走向的重要窗口。从这个角度来说,此战值得。

评论