文|Foodaily每日食品 Julie Zhu

瑞幸解锁万店成就,也是国内首个万店规模咖啡品牌;

复制瑞幸,库迪贴身肉搏,短短十个月,狂开5000家店;

咖啡价格战打响,瑞幸库迪9.9元、8.8元低价纠缠;

咖啡店上新速度越来越快,甚至可以与新茶饮相媲美......

不难看出当下咖啡市场的发展活力和潜力。

但与现磨咖啡相比,速溶咖啡近一年的市场声量似乎小了许多。且速溶咖啡市场看似已经成为中国本土品牌的天下,但真实的数据是,仍没有品牌可以超越雀巢,雀巢仍占据速溶市场绝大部分的份额。

事实上,咖啡真正在中国市场发展的时间只有30年,这个过程中,消费者从抵触、好奇逐渐转为接受,咖啡江湖从雀巢、星巴克等外资企业“打架”到瑞幸、挪瓦、三顿半等本土品牌的崛起甚至超越。

与此同时,我们还可以发现,曾经咖啡产品是“加糖加奶”的速溶,是可以社交的空间......而现在的咖啡市场,线下咖啡店的产品创新更偏向于奶咖,也正验证了此前众多行业人士提到“咖啡未来会更饮品化”的趋势;而线上速溶咖啡变为更在意豆子产地的精品咖啡,此前在Foodaily玲听私董会上有咖啡品牌曾提到,从奶咖到黑咖,黑咖占比在提高,消费者趋势还是比较明显的,国人的咖啡品鉴水平在提高。

中国人在短短三十年内便接受了这个外来品种,并迅速进行了消费升级,甚至有些人对它的喜爱程度超过了有着几千年历史的茶饮。这发展背后的本质是什么?如今咖啡市场还在狂飙、衍化,当下又是何市场格局?未来还会如何变化?

从Foodaily的角度来看,在中国发展进程中,咖啡产品、门店形态、渠道等方方面面上的无限延伸,本质上或许是新物种在不同发展阶段对消费需求的引领、试探、适应,从而在过程中形成了一些中国本土特色。

最近咖啡市场很热,Foodaily也想从咖啡在中国的垦荒开始,尝试解读咖啡在中国市场上的起起伏伏及发展趋势,让咖啡未来更有画面感。

01 咖啡是历史的“烙印”,记录了时代的动荡与更迭

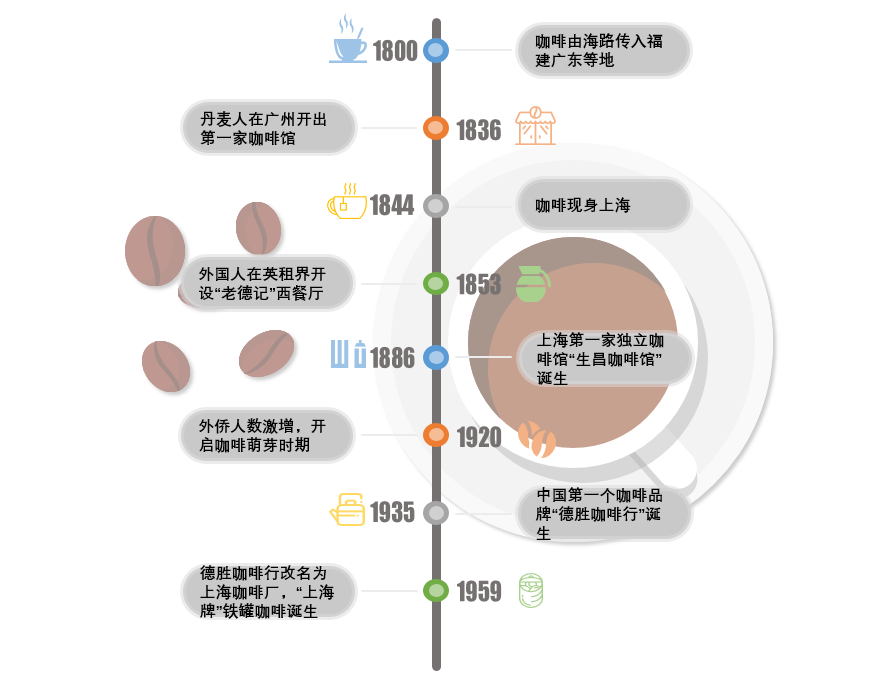

据史书记载,中国于唐朝时期就有了咖啡的传说,但确切引进时间和起源地并不清楚。一般认为,15世纪末16世纪初,咖啡由阿拉伯人经由海路传入中国,最先到达福建、广东等地。

1836年,在广州十三行附近,一名丹麦人开出大陆第一家咖啡馆,由于官府禁止国民沾染洋人习气,馆内没有任何中国客人。

《近代上海咖啡地图》考证,上海开埠的第二年,即1844年,咖啡现身上海。1853年,几个外国人在英租界开设了“老德记”咖啡馆。1886年,属于公共租界的上海虹口区开出一家“生昌咖啡馆”,供应航海人员咖啡与啤酒,这是上海记载最早的咖啡馆。

此后很长一段时间内,咖啡一直服务于涉外码头城市中的外国人、特权阶层和达官显贵,普通百姓很少有机会接触到。

作为咖啡行业至关重要的核心原料,咖啡豆的种植也紧密联系于时代背景,并且高度依赖于地域环境。咖啡豆在中国的历史可以追溯到1884年,当时英国商人“德记洋行”首次将阿拉比卡咖啡豆从马尼拉引入中国台湾。随后,日本人在恒春、嘉义、士林等地建立了农事机构,积极引进培育,逐步推动了台湾地区咖啡豆种植业的发展。

在中国台湾引进咖啡豆之后的几年中,云南和海南的咖啡豆种植业也逐渐兴起。云南的咖啡产业借助地理条件、政策支持以及科技创新等因素的助力,逐步发展成为国内最大的咖啡产地。

直到20世纪20年代至40年代,上海的咖啡馆数量与外侨人数同步激增,成为中国咖啡文化初吐芬芳,接受欧美思潮洗礼的萌芽时期。

归国学人、洋人、文艺圈或愤青,流连于上海北四川路、霞飞路和南京路上的咖啡馆,在千香万味与咖啡因助兴下,交谊议事,批评时局或著书立论,盛况空前。

咖啡融入上海,似乎是个必然。作为舶来品,要在异地生根是需要土壤的。近代上海,“华洋杂处”,中西文化碰撞融合,对新鲜人、事、物的高接纳度,构筑起咖啡文化在上海留存和发展的基底。

中国第一个咖啡品牌——德胜咖啡行诞生于1935年。1959年,德胜咖啡行改为上海咖啡厂,成为中国第一家专业从事咖啡生产与出口的企业,而它推出的铁罐装“上海牌”咖啡也成为上世纪60到80年代中国唯一的包装咖啡。

回望百年历程,咖啡馆逐渐成为上海城市的重要标志,如同茶馆之于北京。咖啡馆的意象也竞相出现在文人笔下,最知名的莫过于“公啡”咖啡馆,是鲁迅先生最常驻足的地方,这家咖啡馆后来也因他成了当时上海进步青年的聚集地。可以说,上海选择了咖啡馆,咖啡馆也丰富了上海的历史风景。

02 咖啡开端是饮品化的“美味”,而非“提神”

而解放以后社会风气改变,朴实简约取代奢靡挥霍,咖啡馆生意一落千丈,咖啡文化遁入30年空白期,咖啡成为民众陌生的字眼。

现代意义上的咖啡教育开始于1980年代,由国外两大速溶咖啡厂商的激烈角逐拉开大幕。

1984年,全球最大的食品企业美国卡夫通过合资方式入华,旗下品牌麦斯威尔也顶着“美国速溶销量冠军”的头衔,以麦氏咖啡的译名顺势而来,打响了中国速溶咖啡的第一枪。

1988年,雀巢紧跟其后,在东莞成立东莞雀巢公司。1989年,雀巢在广东设立合资公司,开始生产和销售速溶咖啡产品。

至此,两大品牌的入驻让速溶咖啡正式走向中国。

当时,两个老大哥面临着两个同样的棘手问题:

1、中国人具有上千年的茶文化,如何让人们接受茶饮的替代品——咖啡?

2、如何把咖啡的名头打出去?怎样才能打动消费者?

于是麦斯威尔和雀巢纷纷出招,在促销和渠道的方面下足了功夫。

麦斯威尔和雀巢都瞄上了校园区。通过在北大开咖啡店,供应速溶咖啡饮料、冠名资助北大学生、在各个大学作专题报告、向学生赠送速溶咖啡的宣传资料等措施,争夺学生市场。然后他们又盯上了礼品市场,开始在百货商场铺货礼盒装咖啡,配上漂亮的手提袋,成为年节送礼的新时尚。

一通操作下来,麦斯威尔倒赔几百万,雀巢也没好到哪里去。

可见,这些举动并未显著带来实质性的助益。尽管咖啡和茶都具有提神的功效,但咖啡并不能完全取代茶饮的地位。在当前中国市场的背景下,人们更渴望一款美味可口的饮品,就如同当年的香飘飘一样,若谈及提神作用,茶饮仍然是国人的首选。

而速溶咖啡普遍过度萃取,不加糖时味道苦涩粗糙,也让国人对咖啡的认识蒙上了一层“偏见”。为了提高中国人对咖啡的接受度,雀巢推出消除咖啡苦味的1+2混合咖啡,麦斯威尔也推出了拿铁速溶咖啡。速溶咖啡和三合一调味咖啡成为1990年代中国咖啡的主流形态。

那如何有效地传达咖啡的美味,并促使人们乐意为之付费购买呢?

雀巢首先改变了战略,将地板流营销转为高举高打,投放电视广告,靠砸钱砸出顾客认知。1989年,雀巢经典广告“味道好极了”首次出现在内地电视荧幕上。咖啡销售量仅在上海就猛增到500吨。

雀巢取得成功的关键在于,其通过广告清晰传达了产品的美味口感,将品牌优质可口的特点深入人心。持续强化的广告宣传不断地渗透用户的意识,逐渐使观众对这个品牌产生了认同感。

不仅如此,财大气粗的雀巢还买下大量车厢广告,让印有雀巢咖啡醒目画面的面包车穿行在北京大街小巷。尽管后来由于违反相关规定,流动车厢广告被叫停,但一系列开创性的广告轰炸确实让国人对咖啡有了更多认识。

雀巢推行广告战略的第二年,麦斯威尔也推出电视广告,主打“美国最畅销的麦氏咖啡”,第一次在中国电视上喊出那句“滴滴香浓,意犹未尽”的经典广告语。

大量广告投入,让雀巢和麦斯威尔终于撬开了中国市场。

虽然麦斯威尔礼盒装销量比雀巢高出近一倍,但在品牌战略层面,后手发力的雀巢却比麦斯威尔想得更远。早在1989年,雀巢就已经到云南推广咖啡豆的种植。1992年,雀巢在云南思茅地区成立咖啡农艺服务部。1997年,雀巢公司在西双版纳创建试验示范农场,为雀巢在中国市场奠定信任基础。这一举动也为后来雀巢的胜利埋下了伏笔。

雀巢可以凭借更低的原料成本突然采取降价措施。而麦斯威尔只能进口巴西、哥伦比亚的咖啡豆,导致其在价格竞争中无能为力。

一轮价格战打下来,麦斯威尔的中国市场霸主地位开始松动。

当时,雀巢经销商们自行发明了一种“粘连技术”,只要发现麦斯威尔的商场柜台,就在旁边布局一家相同规模的雀巢柜台,并陈列更多的咖啡单品。

给麦斯威尔市场地位最后一击的是2002-2003年,干旱使国际咖啡豆价格连连暴涨。麦斯威尔被迫向云南咖农采购原料,却发现雀巢早已盘踞上游市场,掌握量价先发优势。

终于,雀巢与麦斯威尔的中国市场格局发生翻转,2004年,雀巢销量暴涨5倍,麦斯威尔只有3.2%的可怜增长率。在市场份额上,雀巢终于实现反超。2005年,雀巢咖啡在中国的营收达到50亿,双方差距逐渐拉开。

麦斯威尔手握好牌入局,却被雀巢步步掣肘。后来者居上的雀巢通过广告营销、经销商战略等措施力压麦斯威尔,一举达成翻盘,但反观麦斯威尔的战术,步步都是雀巢走过的路。而雀巢最早布局的云南咖啡豆,也成了雀巢对麦斯威尔的最后一记绝杀。

纵观速溶咖啡历史,1990年,喝速溶咖啡仍然是一件稀奇事。伴随消费升级,速溶咖啡最终沦为“低端咖啡”的代名词,遍布寻常百姓家。

03 “咖餐模式”终将被替代,高端路线是制胜关键

2000年左右, 城乡居民生活水平继续提高,总体上达到小康水平,部分国人的生活也逐渐迈向小资形态。社会环境的变化,也推动着以现磨咖啡为标志的第二波咖啡消费浪潮已经汹涌而至。

1997年7月,第一家“咖餐模式”的上岛咖啡诞生于海南。上岛咖啡,来源于中国台湾。“台咖”具有浓厚的商务或小资格调,成功做到“让顾客提升逼格”的境界。上岛咖啡更以“宫廷式”的装修风格,在当时被誉为“咖啡馆中的精品”。

不过,这种咖餐模式并不是第一次出现在中国。《造洋饭书》 资料显示,早在1876年,《申报》就刊登过上海西餐馆的咖啡广告。而最早关于咖啡馆的广告,则可以追溯到1906年《新闻报》的上海“宝利咖啡店”。

另外,在1929年,上海南市区中华路上的西门书店也开创了书店兼营咖啡的经营模式,还经常举办读书活动,借此吸引有知识、有身份的上流阶层。1930年,上海蓬莱路上的蓬莱咖啡馆(店主陈仁官是巴金的岳父)就时常与旁边的蓬莱大戏院联合搞促销——喝咖啡送电影票,看电影则送咖啡券。

但在当时,现磨咖啡在国内市场还是一个稀有物种。上岛咖啡把握住机会及时出击,在新世纪伊始便占据了大陆的咖啡市场。

上岛咖啡还设计了一套很对内地中产胃口的单店运营策略,比如面积均控制在300-500平方米;装修全部为宫廷范;采用咖餐模式,走高价路线。

独特性与创新性,让众多加盟商认同上岛咖啡的经营模式与扩张模式。不到10年,上岛在全国就拥有了3000多家加盟店,成为当时最大的加盟连锁企业。

星巴克比上岛晚了两年,直到1999年,星巴克在北京国贸一期开设了第一家店,其一开始并不看好中国市场,还学习借鉴了当时风光无两的台咖,走咖餐模式的高端轻奢路线。

但不同的是,星巴克提出史无前例的“第三空间”概念,一个除家和办公室之外的“第三去处”。在这里,为人们提供精神、文化和环境的三重体验。

然而当时风头正盛的上岛咖啡,其生命力并不顽强。

2003年,上岛咖啡爆发股东内讧、商标风波等一系列令人啼笑皆非的闹剧。不仅如此,它的管理问题也一直受人诟病,“炒菜模式”、“麻将馆模式”、“洗脚模式”等问题层出不穷,绝大多数门店遭受严重亏损,生意凋零不振,品牌形象瞬间一落千丈。

上岛咖啡倒了,而沿用咖餐模式的星巴克也一直处于亏损状态,这背后到底是什么原因呢?

直到2009年,掌门人霍华德探访中国市场后,发现“咖餐模式”才是亏损关键。

原来,“咖餐模式”下,咖啡馆要面临高昂的租金成本和经营费用,盈利空间几乎为负。简餐模式加重了供应链整合难度,导致成本费用更高。

于是星巴克开始调整定位,他们以高端全球品牌的身份,把白领和商务人士作为消费目标群体,主推现磨咖啡。星巴克终于不再僵硬地传递西方生活方式,而是试图将自身特色融入中国的社会环境。

2010年,通过与万达达成“秘密租金条约”,所有万达广场开始“标配”星巴克。

2017年,星巴克以13亿美元收回华东地区股权,从此实现100%直营后,开始大规模开店,积极推动其在中国市场的发展。

星巴克的到来,改变了中国人对于精品咖啡“咖餐模式”的刻板印象,并以“第三空间”概念,让国人真正进入到“体验经济”时代。在工艺上,星巴克将意大利半自动咖啡机引入到咖啡店中,深度烘焙、现磨先泡,迅速在中国掀起一股咖啡热潮。

不得不承认,星巴克在提升大众咖啡鉴赏水平上功不可没,为日后精品咖啡在国内发展奠定了坚实基础。

04 总结

从近代到现代,咖啡在中国的演变道路可以说是独具中国特色,本质上是因为中国与国外消费者对咖啡的认知截然不同。

从19世纪中叶起,咖啡被称为“黑酒”。昂贵的价格、古怪的味道,是国人对它的第一印象。嘉庆年间编纂的《广东通志》记载:“有黑酒,番鬼饭后饮之,云此酒可消食也。”

在当时的社会环境和消费需求下,咖啡意识尚未完全形成,人们普遍将美味与甜蜜联系在一起,而非单纯的咖啡苦味。为了迎合人们口味的喜好,雀巢推出了1+2系列咖啡,这是因为在处理咖啡豆的时候过度烘焙,仅仅保留人们熟知的咖啡味,且加入了相当多的植脂末与糖,中和咖啡中的苦味。

几十年前,国人的饮食偏好已注定了速溶饮品更容易被接受。众所周知的高乐高、果真、阿华田等,皆于2000年前后问世。速溶制品用热水冲泡后,香气扑鼻而来,美味、方便、快捷。因此,咖啡的饮品化趋势导致其自然融入了速溶市场,并成功地赢得了国人的喜爱。

而后到二十世纪中期,咖啡馆的流行也并非是咖啡的功劳,更多是因其成为了一种社交场所。当时的进步青年与商务人士喜欢在咖啡馆中进行文化讨论与交流,咖啡馆的存在也不可避免地融入了时代背景。

同时,星巴克提供了休憩、思考、工作的“第三空间”,让人们感受到,他们的到来不仅仅是品味一杯咖啡,更是体验一种生活方式的融入,这也是当时社会消费升级的一种体现。

星巴克的涌现和创新为国内咖啡市场注入了更大的活力和前景,催生了各种新颖形式的精品咖啡。可以断言,星巴克不仅开启了中国消费者的咖啡市场,还为其他咖啡品牌带来了更多机遇和动力。

未完待续......

评论